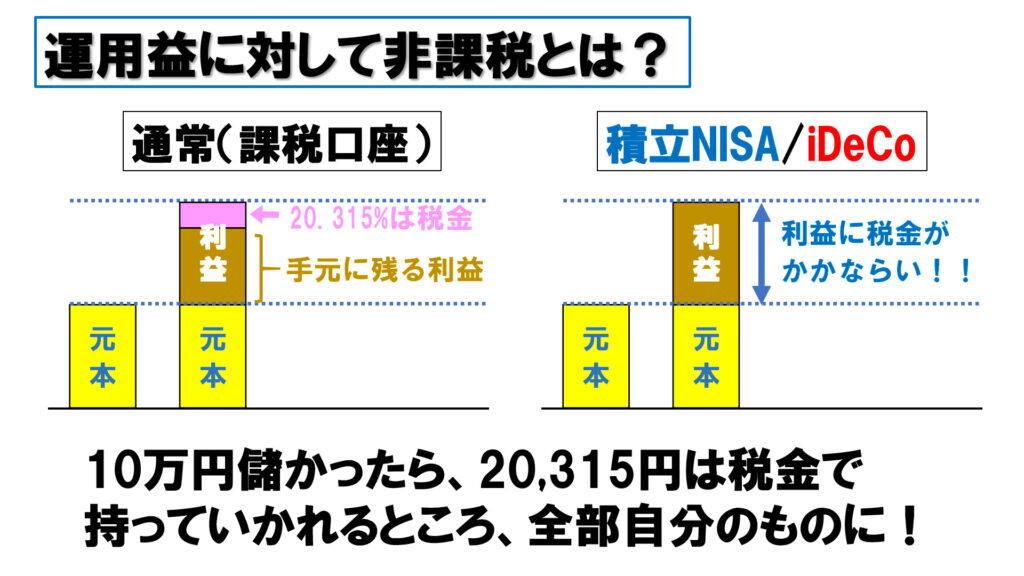

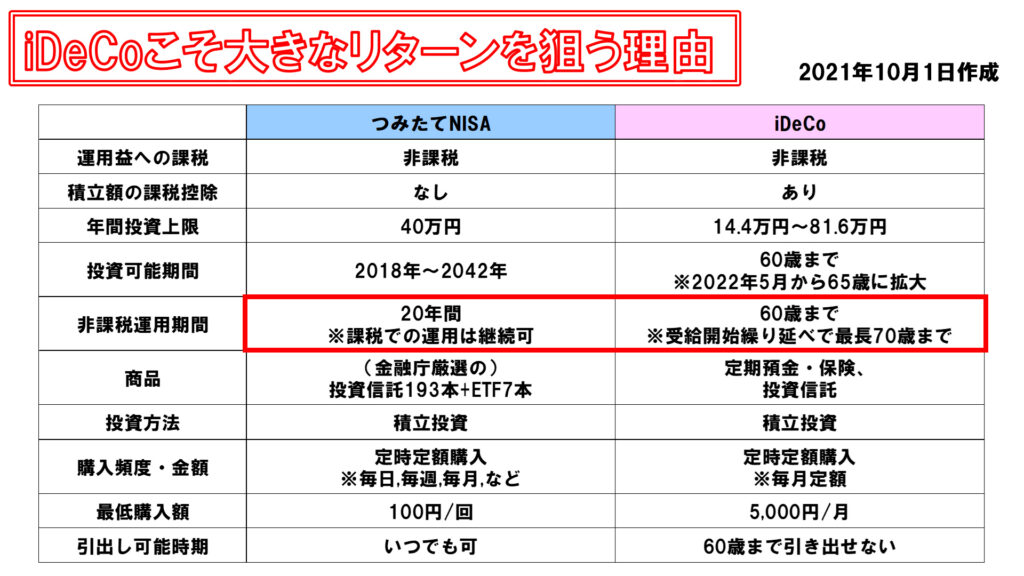

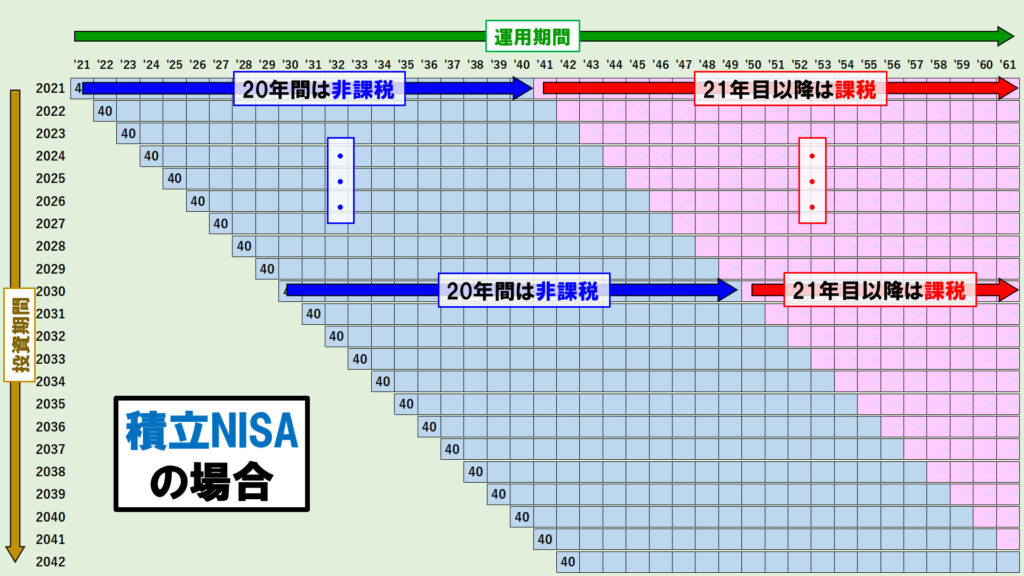

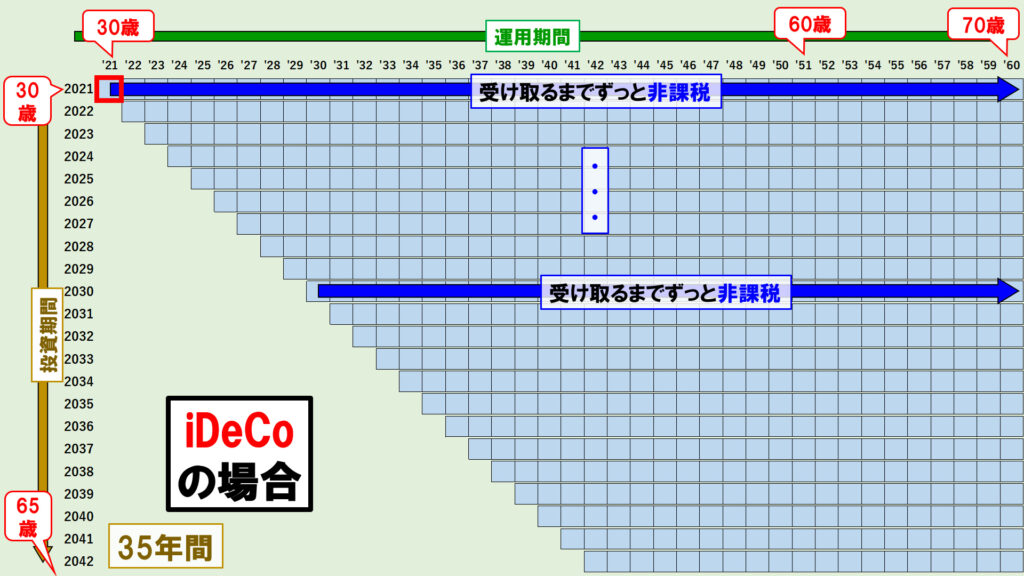

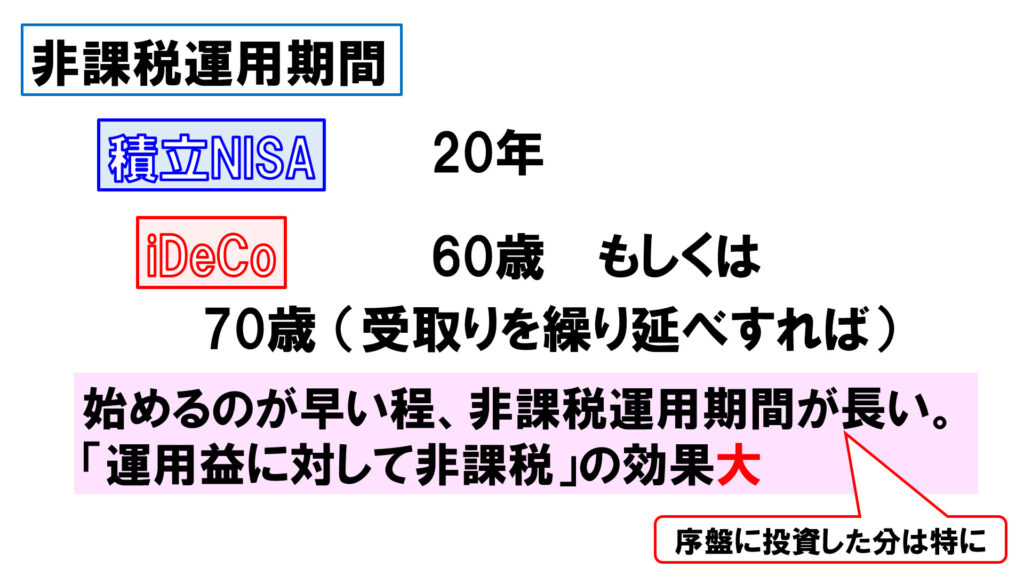

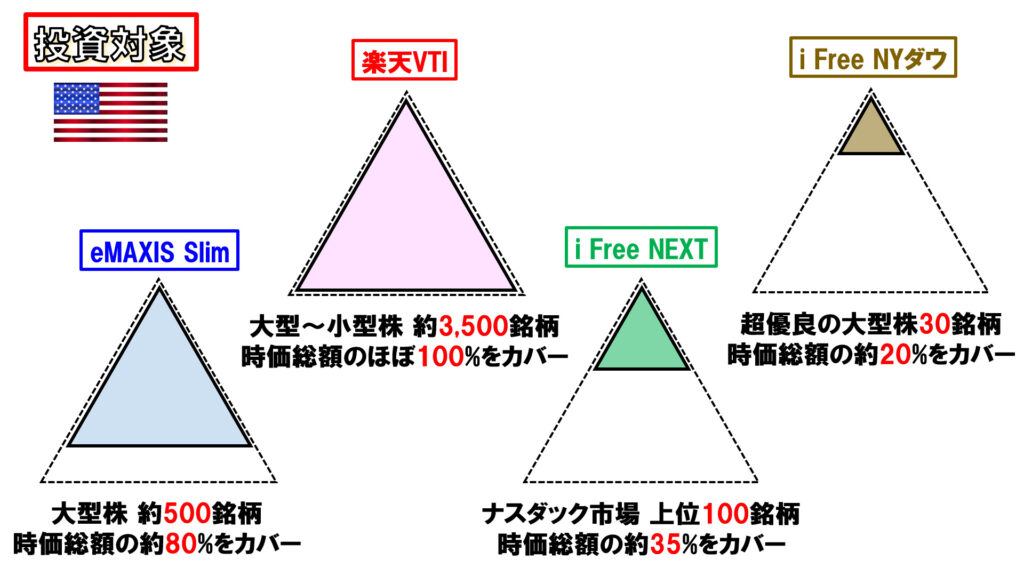

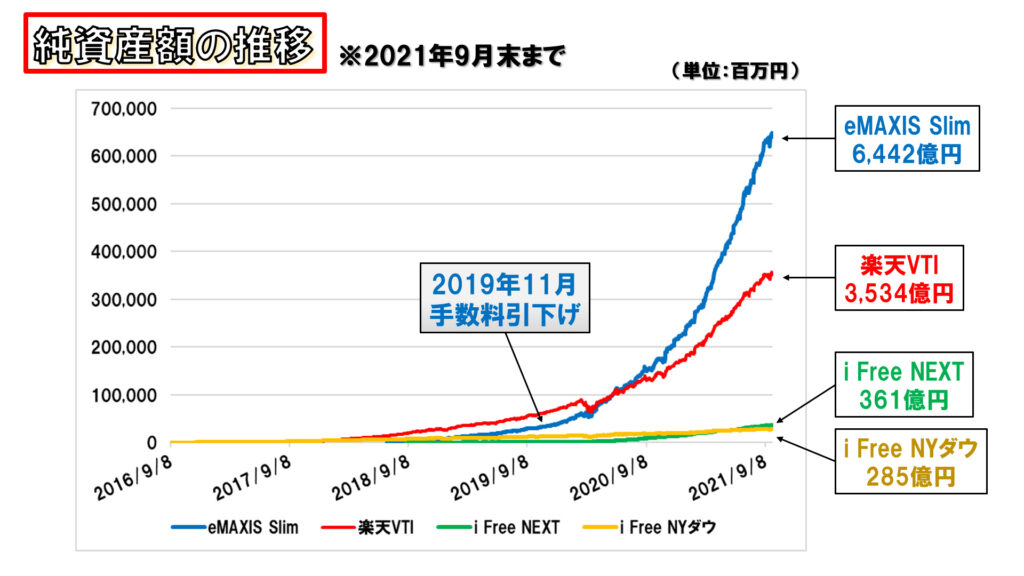

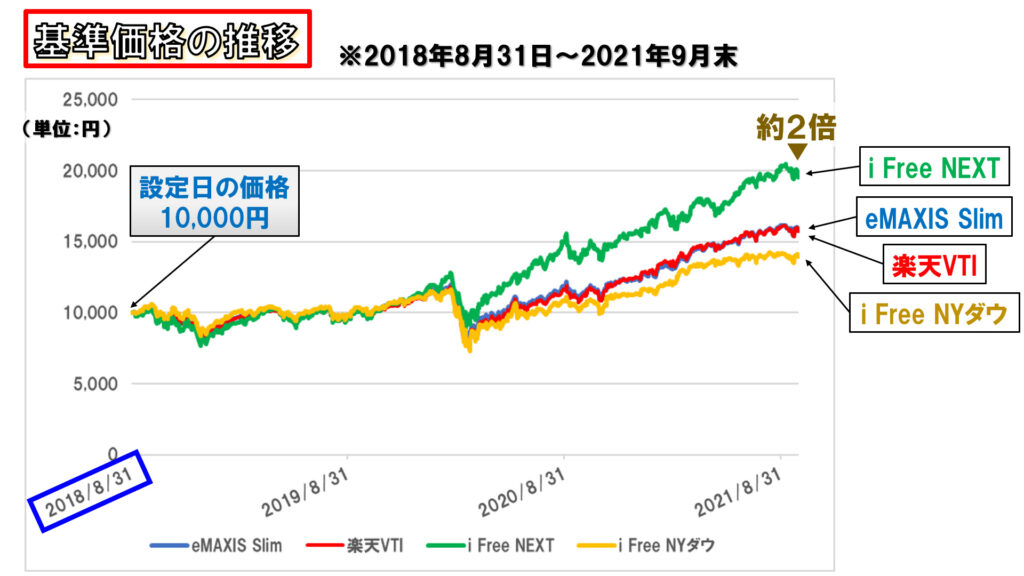

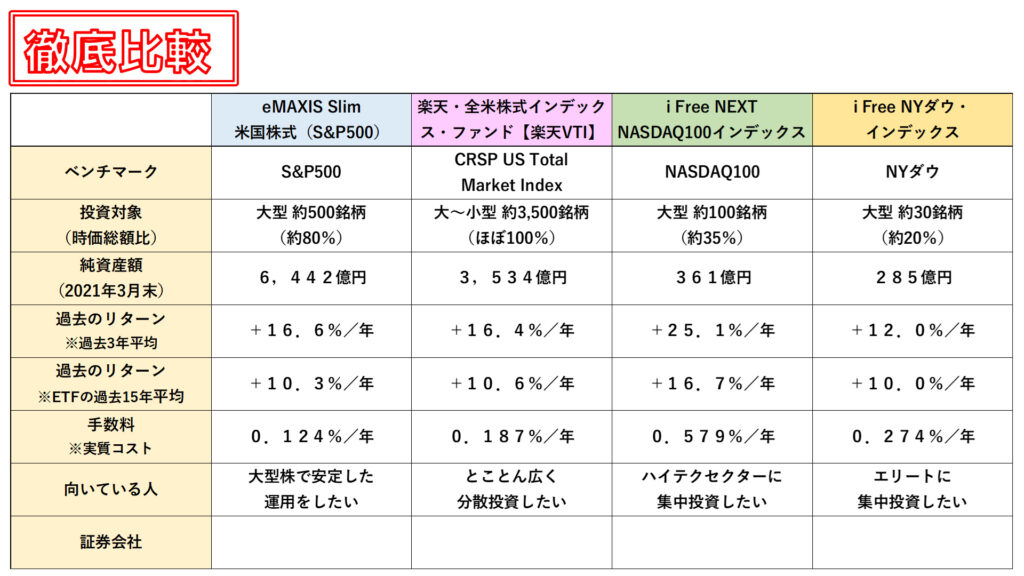

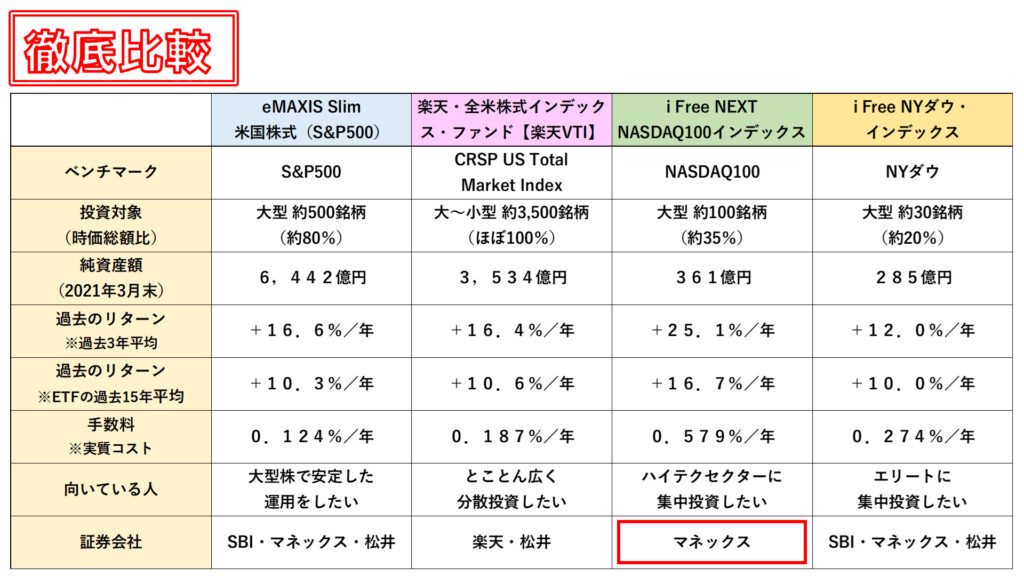

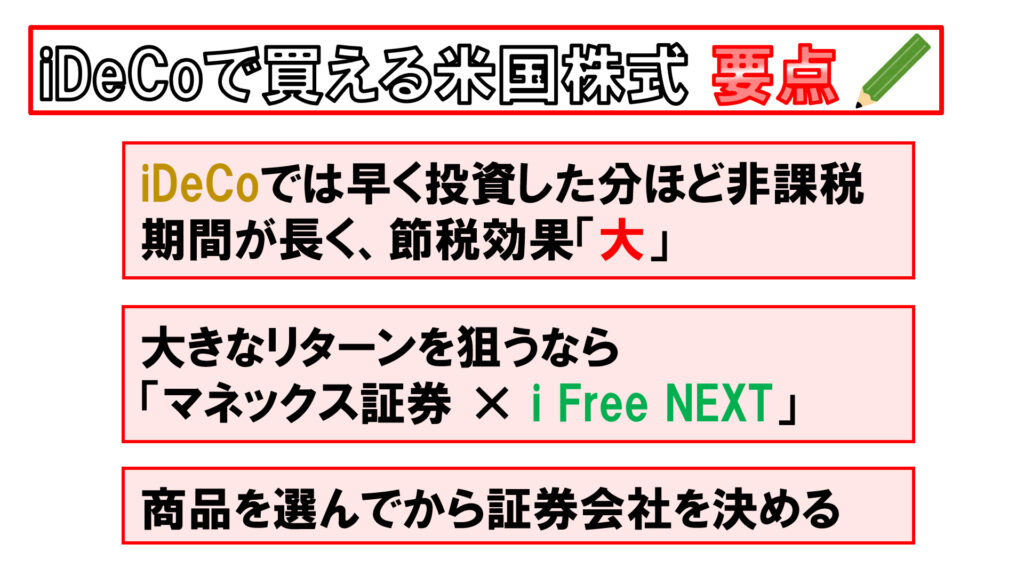

【利益最大化】iDeCoで買える米国株式4選 徹底比較(投資信託 おすすめ) iDeCo Twitter Facebook はてブ Pocket LINE コピー 2021.12.18 2021.10.09 今回はiDeCoで買える米国株式について解説をしていきます。現代の日本では、少子高齢化や2000万円問題などがあって、自分の老後は自分で守る時代に突入しています。その対策としては国からはNISAや積立NISA、iDeCoなど、非課税投資の制度が整備されていますが、これらの違いは何なのか、どんな商品を運用していくのがいいのかと、お考えの人も多いと思います。そこで今回は、iDeCoこそ大きなリターンを狙うべき理由についてお話をした上で、米国株式の4つの商品について、徹底比較をしてまいります。 iDeCoこそ大きなリターンを狙うべき理由 手堅く資産形成ができる非課税制度として、よく積立NISAとiDeCoが比較されますが、いずれにも共通しているのは、得られた運用益に対して非課税ということです。 通常、投資で得られた利益に対しては20.315%の税金がかかりますが、積立NISAやiDeCoの制度を使えばこれが非課税になります。例えば10万円儲かったとしたら、通常であれば20,315円が税金としてもっていかれてしまうところ、積立NISAやiDeCoの制度を使えば、儲かった10万円をまるまる自分のものにすることができます。 そして注目すべきはこの非課税運用期間になります。積立NISAでは20年間、iDeCoでは60歳もしくは受取開始を繰り延べすれば最長で70歳まで非課税で運用することが可能です。この部分が少し分かりにくいので、詳しく見ておきましょう。 まず積立NISAの「20年間非課税」の意味ですが、縦軸が投資期間、横軸が運用期間を表しています。積立NISAでは年間40万円まで投資することが可能です。2021年を1年目とすると、1年目に40万円を投資したら、翌年はその分も運用されながら、更に40万円を追加投入。3年目に入っても、1年目・2年目に投入した分は引き続き運用されながら、新たに40万円を追加投入…という形で、現行の制度では2042年まで投資することができます。ここで見ていただきたいのは、1年目に投資した分を非課税で運用できるのは20年目までとなりますので、もし21年目以降も売却せずに運用する場合には運用益に対して税金がかかってきます。2年目・3年目、それ以降に投資した分も同じです。非課税で運用できるのは20年目までなので、21年目以降は売却せずに運用する場合には運用益に対して税金がかかってきます。 一方iDeCoはというと、投資できる金額は職業などによって異なりますが、(22年5月からルールでは)例えば30歳で開始したとすると、60歳までになるまでの30年間、あるいは国民年金に加入していれば65歳になるまでの35年間投資することができます。そして注目すべきは、運用については少なくとも60歳まで非課税で運用できますし、受取開始を繰り延べすれば最長で70歳になるまで非課税で運用することができます。1年目(30歳)に投資した分も最長で70歳になるまでの40年間、非課税で運用できますし、その後も同様です。 積立NISAでは非課税運用期間は「20年」と年数で決められていますが、iDeCoでは「60歳もしくは受取開始を繰り延べすれば70歳になるまで」と、年齢で取り決められているのが大きな相違点です。なのでiDeCoは始めるのが早い人ほど、非課税運用期間が長くなりますので、iDeCoの方が「運用益に対して非課税」という効果が大きくなります。これが、iDeCoこそ大きなリターンを狙いにいってもいいと考える理由の一つです。 米国株式を選ぶべき理由 ということでiDeCoで大きなリターンを狙っていくには、資産クラスは何と言っても米国株式になると思います。というのは、米国株、全世界株、米国債券の過去15年のパフォーマンスを比較してみても、米国株のリターンは圧倒的です。もちろん新興国が台頭してくれば、今後、全世界株が米国株を上回ってくる可能性はありますが、今ある材料では、米国株に勝るものは見当たりません。また債券については、iDeCoの資金を受け取る時期が近づいてきたら資産の一部を債券にスイッチするのは、株価暴落のリスクヘッジとしてはアリだと思いますが、iDeCoを「始める段階」ではまだ債券は入れなくてもよいと思います。 iDeCoで買える米国株式 徹底比較 なので今回、米国株式を基本路線としまして、iDeCoで買える4つの商品を比較していきます。「eMAXIS Slim 米国株式 S&P500」、「楽天・全米株式インデックスファンド」、「iFree NEXT NASDAQ100インデックス」、「iFree NYダウ・インデックス」。それでは、詳しく見ていきましょう。 ベンチマーク まずはベンチマーク、つまり、どの株価指数に連動するかという事です。これは、この4つの商品を取り上げた理由にも繋がりますが、この4つはそれぞれ、ベンチマークが異なります。eMAXIS Slimは「S&P500」。楽天VTIは「CRSP US トータル・マーケット・インデックス」。iFree NEXTは「NASDAQ100」。iFree NYダウは「NYダウ」。それぞれ、これらの株価指数に連動を目指す投資信託となっています。 投資対象 ベンチマークが分かれば、何を投資対象とする商品なのかが分かります。まずeMAXIS Slimはアメリカの大型株500銘柄に投資をするものです。500銘柄といっても、これでアメリカの時価総額の約80%をカバーします。そして楽天VTIはアメリカの大型株から小型株、約3,500銘柄に投資をするもので、これでアメリカの時価総額のほぼ100%をカバーします。そしてiFree NEXTはアメリカのナスダック市場に上場する大型株から中型株、約100銘柄に投資をするもので、アメリカの時価総額比では約35%に該当します。そしてiFree NYダウはアメリカの超優良の大型株30銘柄に投資するもので、アメリカの時価総額比にすると約20%に該当します。 純資産額 では純資産額を見てみましょう。純資産額は多ければ多いほど、ベンチマークからブレない運用をしやすいというのと、手数料を下げやすくなるというメリットが出てきますので、投資商品を選ぶ上では重視すべき点の一つです。推移を見てみますと、eMAXIS Slimは超低コストで多くの人気を集めていまして、特に19年の11月に手数料を引き下げたタイミングで更に加速して、21年9月末現在で6,442億円という莫大な純資産額を誇っています。楽天VTIもかなりの低コストで、全米に広く分散投資ができるとあって多くの資金を集めています。iFree NEXTは先の2商品とは桁が一つ小さいですが、ハイテクセクターに集中投資したい人から絶大な人気を集めていまして、純資産額を伸ばしています。iFree NYダウも低位安定ではありますが、着実に純資産額を伸ばしています。純資産額が少ないと「繰上償還」といって、資金が投資家に強制的に還されてしまう事態が起こり得ますが、純資産額がおおよそ30億円以上あれば繰上償還の可能性は極めて低いと言われていますので、そこからするといずれの商品も問題ないと見て取れます。 基準価格 続いて、パフォーマンスを見ていきましょう。投資信託というのは基準価格を1万円としてスタートしますので、この中で一番歴史が新しいiFree NEXTの設定日である18年の8月31日の基準価格をいずれの商品についても1万円と置いてみます。そうすると、どれもしっかりと成長を遂げていますが、一番伸びているのがiFree NEXTで、3年強でおよそ2倍に伸びています。eMAXIS Slimと楽天VTIは約1.5倍、iFree NYダウは約1.4倍と、商品ごとに差が出ています。 パフォーマンスの推移 3年間だけ見るのでは十分ではないので、過去15年に遡ってパフォーマンスを見てみましょう。日本の投資信託はどれも新しいものばかりなので、過去を遡るにあたっては、それぞれの投資信託とベンチマークを同じくする米国ETFでもって比較していきます。2006年から見ていますが、2009年ぐらいからNASDAQ100に連動する「QQQ」が他との差をつけ始めまして、15年間のトータルリターンは911.4%。つまり、15年前に10万ドルを投資していたら、約10倍の101万ドルに増えていたことを意味します。他の3つの商品については、チャートは同じような動きをしていまして、リターンにはそこまで大きな差は出ていません。ちなみに振れ幅を示すボラティリティについては、どれも大きな差はついていません。その中で飛び抜けたリターンをあげているQQQのパフォーマンスは目を見張るものがあります。iFree NEXTとベンチマークを同じくするQQQ(NASDAQ100に連動)だけ、なぜこんなにもズバ抜けたリターンになったのかというと、それは紛れもなく「GAFAM」の組入れ比率が影響しています。※GAFAM:Google, Apple, Facebook, Amazon, Microsoft こちら、それぞれのETFにおける組入れ上位10銘柄ですが、GAFAMの組入れ比率はSPYでは22%、VTIとDIAでは10%前後となっている一方で、QQQでは40%以上に及びます。ちなみにETFでも投資信託でもベンチマークが同じであれば組入れ比率はほぼ同じになりますので、iFree NEXTでもGAFAMの組入れ比率は40%以上となっています。 GAFAMがどれだけスゴイのかと言いますと、これは過去10年、S&P500のうちGAFAM5銘柄とそれ以外の495銘柄のパフォーマンスを表したものです。これで見るとS&P500の成長に大きな役割を果たしているのはGAFAMの5社であって、各ETFや投資信託ではGAFAMの5社をどんな比率で組み入れているかでパフォーマンスが大きく異なります。なので、ここ10年間、ないしは15年間は、GAFAMの比率が大きい商品ほど高いリターンを得られていたということになります。 手数料 それでは、手数料について見ていきましょう。いずれも購入時手数料や、解約時にかかる信託財産留保額は無料となっています。手数料というと信託報酬ばかりに目が行ってしまいがちですが、隠れコストも含めた「実質コスト」を見る必要があります。こうやって見てみますと、eMAXIS Slimは超破格と言える低コストとなっています。S&P500に連動する投資信託では強力なライバル商品がいくつもありまして、競争が激しくなっていることが要因です。楽天VTIも、21年6月にSBI・VTIというライバル商品が出てきたこともあって、もっと安くなる可能性があるとも考えられています。NASDAQ100に連動する投資信託も少しずつ新しい商品が出てきてはいますが、S&P500ほどは競争は激しくありませんので、0.579%とこの中では少し高めになっています。しかしiFree NEXTでは過去15年平均で、年率16.7%という大きなリターンがありましたので、そこからすると0.579%の手数料も支払う価値は十分にあると思います。 向いている人 4つの商品を比較してきましたが、ここまでの内容からするとiFree NEXTが一番いいように思えますが、今後とも同じようなパフォーマンスが続くかどうかは誰にも分かりません。大きなリターンを狙うのか、手堅く行くのか、などの方針によって投資すべき商品は変わってくると思います。そこで、それぞれの商品がどういう人に向いているか、考えてみました。eMAXIS Slimは大型株で安定した運用をしたい人。楽天VTIはとことん広く分散投資したい人。iFree NEXTはハイテクセクターに集中投資したい人。iFree NYダウはアメリカのエリート中のエリートに集中投資したい人特に。NYダウにお気に入りの銘柄がある人にとっては、その銘柄に大きな比率で投資できるので向いていると思います。向いている人はこのようになるかと思いますが、これはあくまで私個人の考えになりますので、ご承知おきください。 購入できる証券会社 そして最後に、とっても重要なこととしまして、これらの商品は、どの証券会社でも購入できるわけではありません。特にiDeCoについては、一つの証券会社で取り扱える商品は35本までとするという謎の規制がありますので、自分が買いたい商品がどの証券会社で取り扱われているのかというのは、事前にしっかり確認しておく必要があります。それぞれの商品について、購入できる証券会社はご覧の通りとなっています。特に注意すべき点としてまして、iFree NEXTに投資できるのはマネックス証券だけとなっています。そもそもiDeCoではNASDAQ100に連動する投資信託を購入できるのは、マネックス証券・iFree NEXTの組合せのみとなっています。更に言うと、NASDAQ100に連動する投資信託は積立NISAの対象としては認められていません。なのでNASDAQ100に非課税で投資するには、一般NISAを使う以外では、マネックス証券のiDeCo口座でiFree NEXTを買うのが唯一の方法となっています。これがiDeCoこそ大きなリターンを狙いにいってもいいと考えるもう一つの理由です。それから楽天証券で買えるのは、この4つの商品の中では楽天VTIのみとなっています。楽天証券は積立NISAなどではポイント還元や使い易さから絶大なる人気を誇っていますが、「その流れでiDeCo口座も楽天証券で開設したら、投資したい商品が無かった」というのはよくある話です。商品を決める前にiDeCo口座を作ってしまうと、希望する商品に投資できないことがありますので、注意しましょう。 iDeCoで買える米国株式 まとめ 今回、iDeCoで買える米国株式の4つの商品について解説をしてきました。皆さんの参考にしていただければと思います。

iDeCo

iDeCo

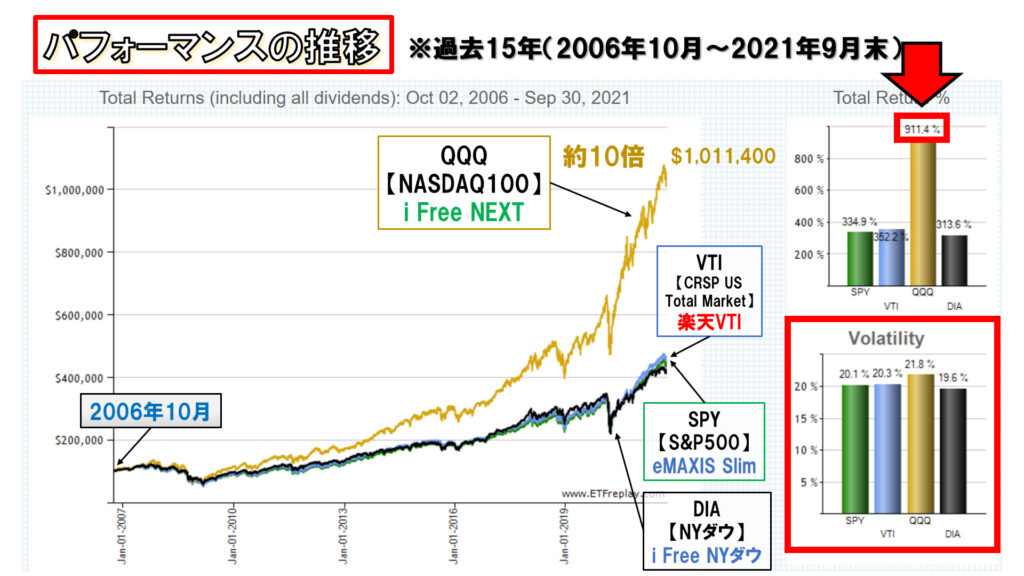

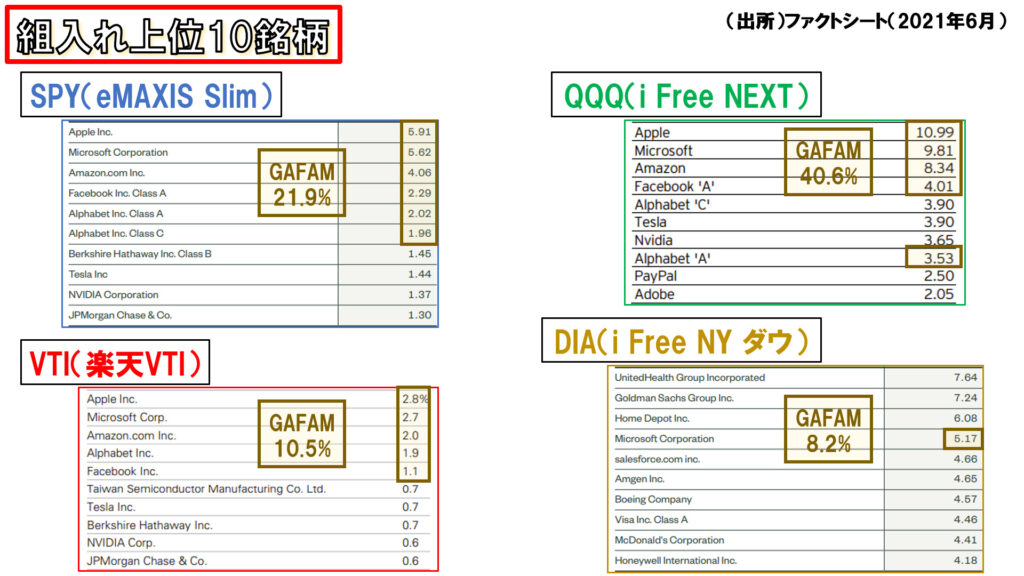

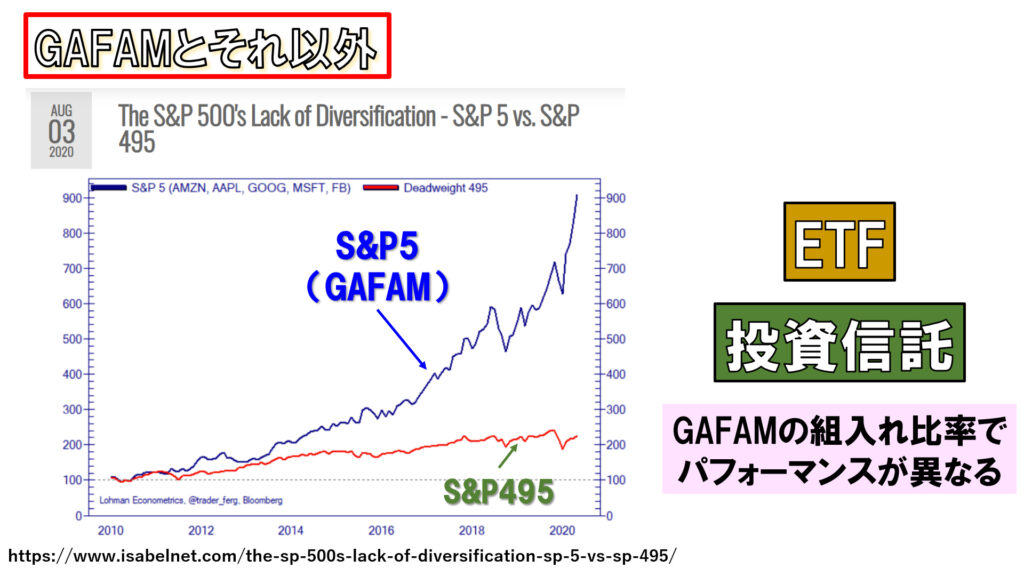

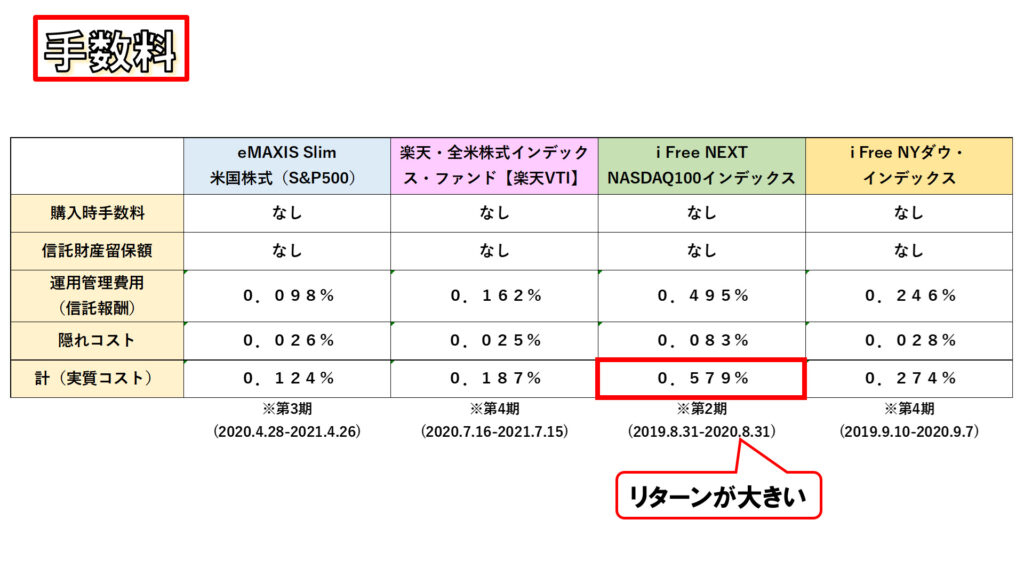

コメント