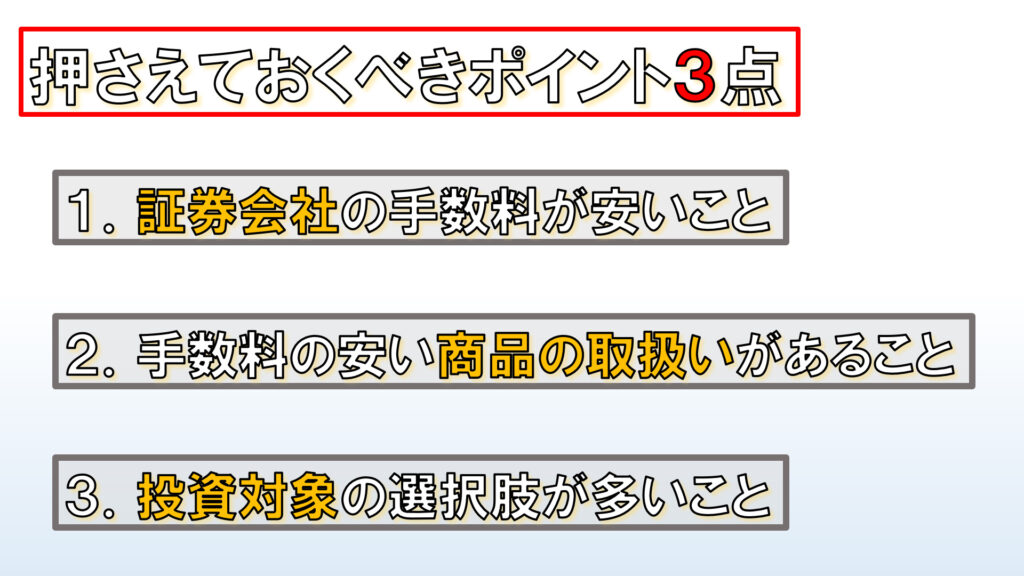

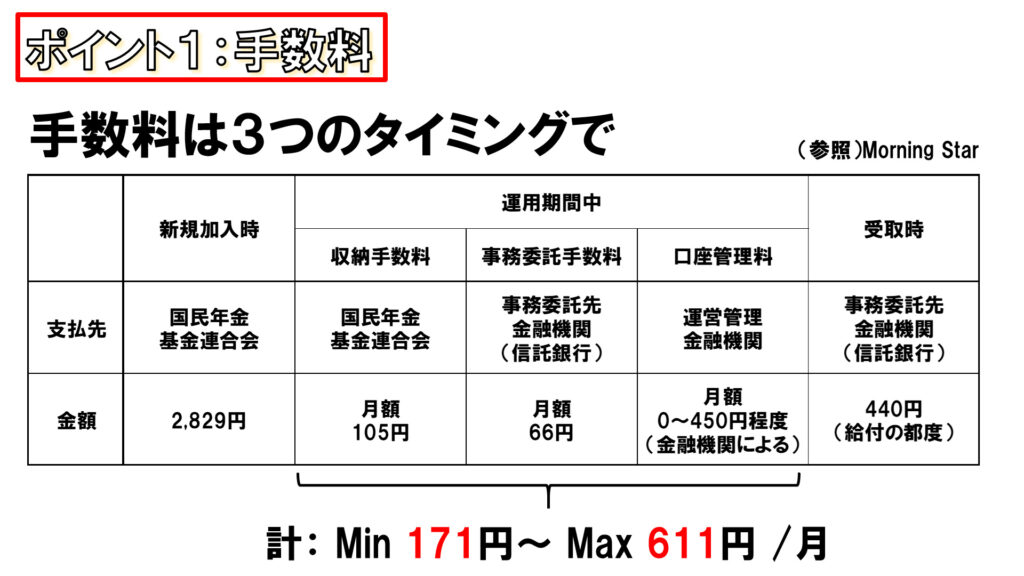

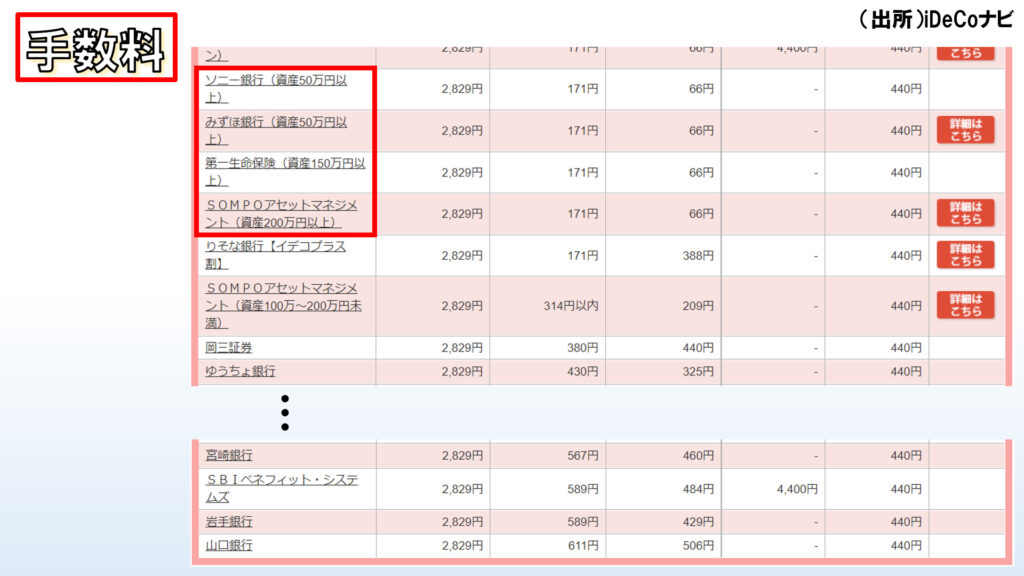

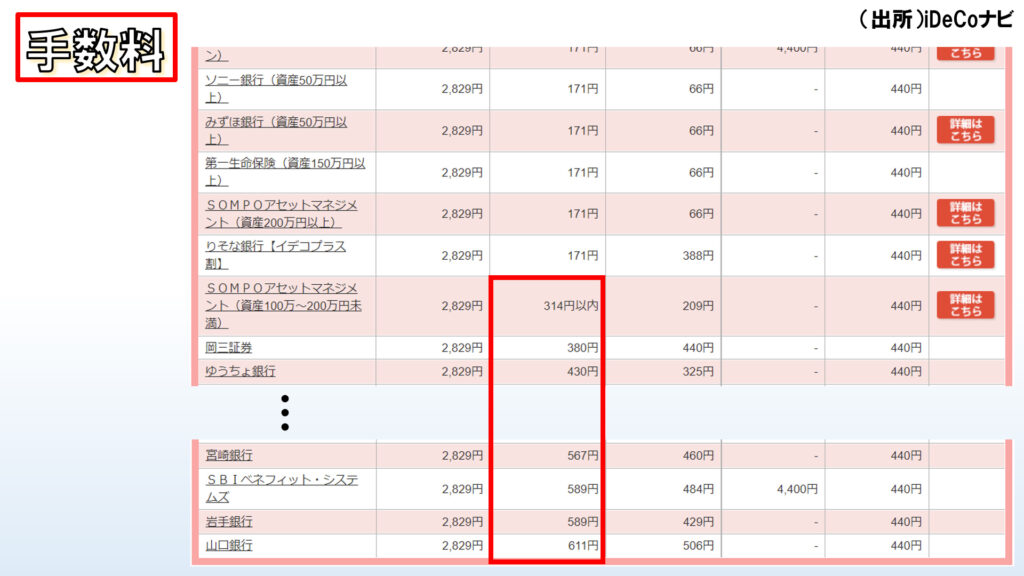

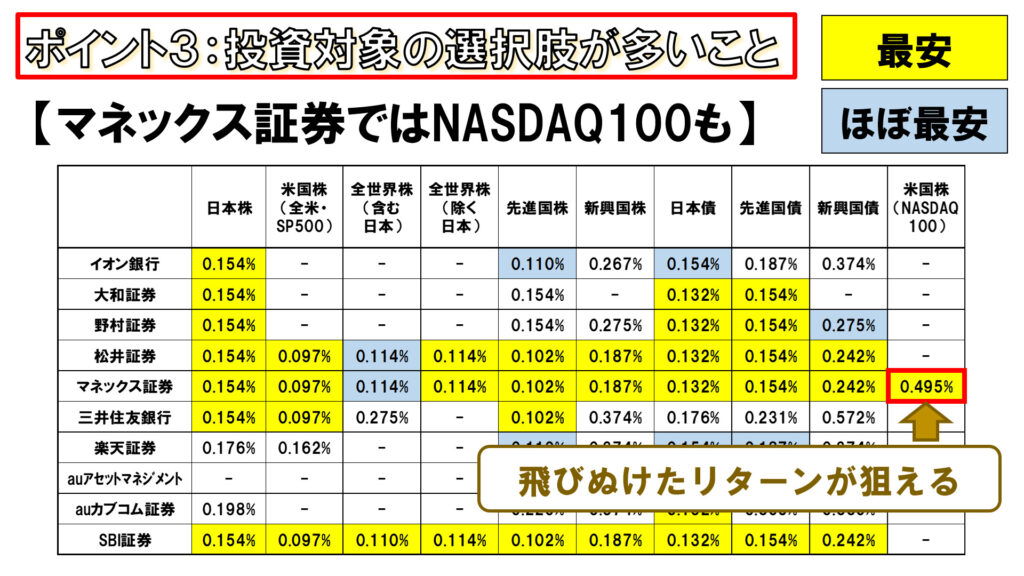

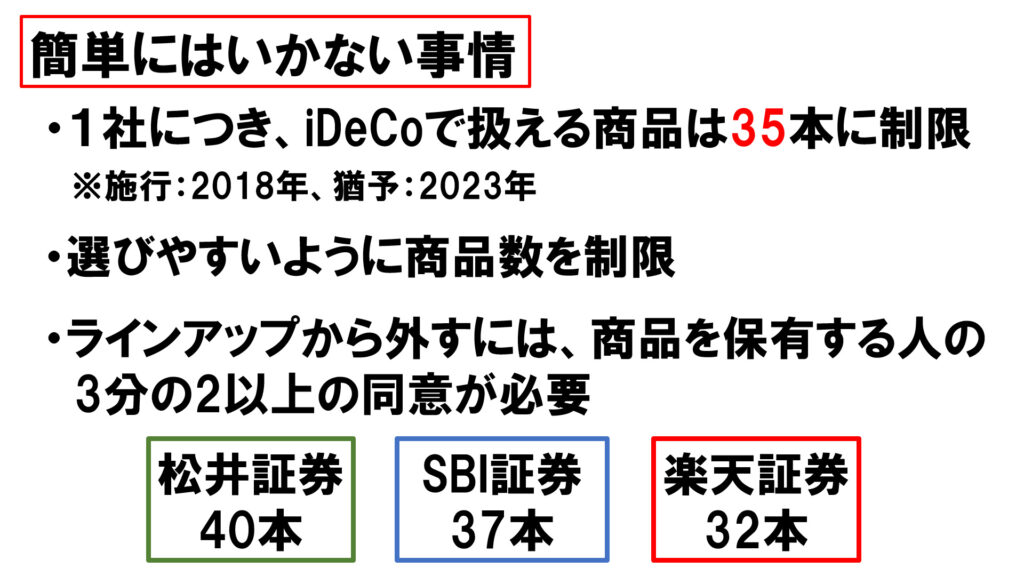

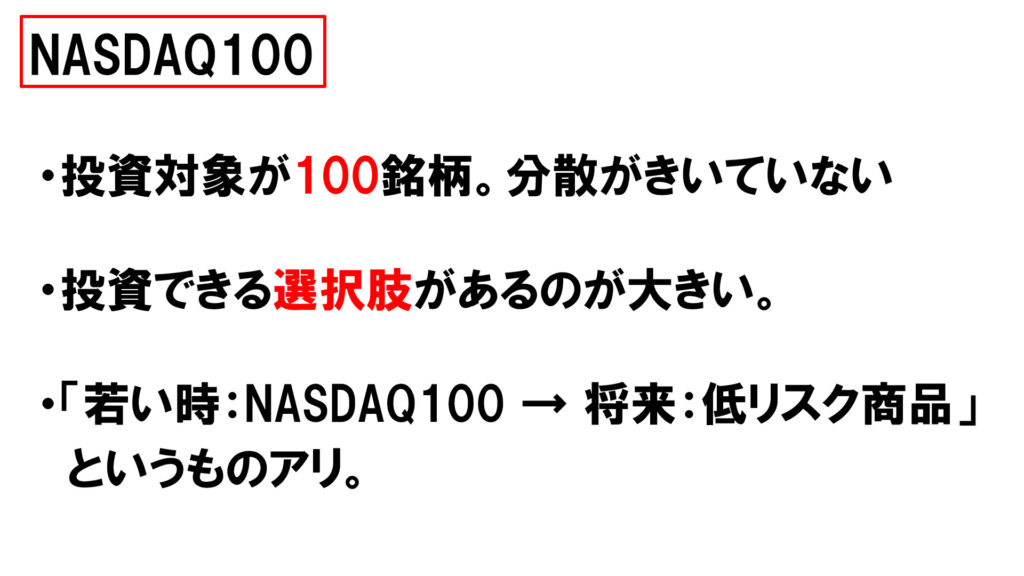

iDeCo口座はココで作れ!! 証券会社を選ぶコツ3点 iDeCo Twitter Facebook はてブ Pocket LINE コピー 2023.03.15 2021.08.07 こんにちは、Massaです。証券会社といえば、何かとポイント還元が受けられる楽天証券やSBI証券で積立NISA口座や特定口座を開設している人が多いと思います。なのでiDeCoも、「同じ証券会社でいいや」と思って口座を開設したものの、後になって「こんなはずじゃなかった」と後悔する声がよく聞かれます。一番よくあるのは、「eMAXIS Slim 米国株式S&P500やeMAXIS Slim 全世界株式オールカントリーを買おうと思ったけど、楽天証券では買えなかった。」・・というパターンです。 iDeCoの証券会社選び もくじ そこで今回は、iDeCo口座をどの証券会社でつくるかを決める上で、後悔しないために絶対に押さえておくべき3つのポイントについて解説していきます。iDeCoをやる上で、証券会社を選ぶポイントは3点です。・証券会社の手数料が安いこと。・手数料の安い商品の取扱があること。・投資対象の選択肢が多いこと。 iDeCoにポイント還元は無い 「おいおい、ポイント還元のことを忘れていないか?」と思った方もいるかもしれません。しかしクレジットカード決済で貰えるポイントも、保有額に応じて貰えるポイントも、iDeCoに関しては「全く」関係ありません。現段階では、各証券会社とも口座振替が基本となっていまして、そもそもクレジットカード決済ができません。積立NISAなどで威力を発揮しまくっている楽天カードや三井住友カード、その他のクレジットカードも、残念ながらiDeCoに関しては活用できないのが現状です。(もちろん将来は分かりませんが、現段階では使えません。)また保有額に応じてポイントが貰える制度についても、NISA口座や特定口座などでは適用されますが、iDeCo口座ではどの証券会社でも対象外となっています。 iDeCo口座を選ぶポイント よってiDeCo口座に関しては、証券会社選びはポイント還元制度を考慮する余地がないため、とにかくこの3点で検討することになります。日本にはiDeCo口座を開設できる金融機関が100以上ありますので、もう絞り込むのも面倒になって「とりあえず楽天証券でいいや」とか「SBI証券でいいや」ということになるのも無理はないと思いますが、この3つのポイントに沿って考えていけば、証券会社を選ぶのはあまり難しくありません。 ポイント1 iDeCo自体の手数料 まず一つ目のポイントになるのは証券会社に支払う手数料です。iDeCoをやる上で手数料は、新規加入時、運用期間中、受け取り時、の3つのタイミングでかかってきます。加入時の手数料と受取時の手数料については、どの金融機関を起用しても、違いはありません。また、運用期間中にかかる手数料のうち、収納手数料と事務委託手数料はどの金融機関でも差は無いのですが、口座管理料は安いところでは無料、高いところでは450円ほどがかかります。なので運用期間中にかかる毎月の手数料としては、ミニマム171円、マックス611円がかかってきます。 証券会社ごとの手数料を調べるには、こちら、iDeCoナビというサイトが便利です。今申し上げた通り、加入時や受取時の手数料はどこの金融機関でも違いは無くて、差が出てくるのは運用期間中にかかる手数料です。上から10か所の金融機関では、月額171円となりまして、お得に資産形成をすることができます。※運用指図者になる場合(今ある資産だけを運用する場合)は月額66円 次の4か所の金融機関でも同じような金額設定ですが、「資産何十万円以上」という条件をつけていますし、これより下の金融機関では300円とか400円、多いところでは600円以上取られますので、金融機関はとにかく最初の10か所に絞ってしまってOKです。 仮に30年間iDeCoで積立をしたとすると、安いところと高いところでは、累計で16万円近く(158,400円)違ってくるので、馬鹿にできないレベルだと思います。ということで、まずポイントの一つ目として、手数料で絞り込むことで、まずは候補を10か所の金融機関に絞ることができました。 ポイント2 運用商品の手数料 そしてポイントの2つ目は、手数料の安い商品の取扱いがあるかどうかです。iDeCoでは主に投資信託で運用していくことになりますので、そもそも投資信託でかかる手数料にはどんなものがあるのかを見ておきましょう。まず、購入時にかかる購入時手数料、解約時にかかる信託財産留保額。この2つは、顧客本位の商品では無料であるのが今では当たり前となっています。これらの手数料がかかる商品は、その時点で購入する候補から排除しましょう。なので、実質的に私たちのコストとしてかかってくるのは信託報酬と隠れコストです。厳密にはどちらも見る必要がありますが、この信託報酬がコストの大半を占めるものですので、ここでは信託報酬をベースに絞り込みをしていきましょう。 ここではそれぞれの証券会社がiDeCoで扱っている商品を資産クラス毎に、一番安い信託報酬を記載しています。表の見方としては、各資産クラスにおいて最安の信託報酬であれば黄色、最安でなくともほぼ最安の信託報酬であれば水色としています。なので、黄色か水色の箇所が多くある証券会社が、信託報酬の安い商品をしっかり取り揃えているということを意味しています。そうやって見ますと、松井証券、マネックス証券、SBI証券が、どの資産クラスにおいても信託報酬が安い商品を取り揃えているということが分かります。資産形成は、手数料が鍵です。いかに手数料の安い投資商品で投資していくかが重要ですので、まずはこのように取扱商品の信託報酬をもとに金融機関を絞ることが重要です。 逆に多くの人がハマっているのが楽天証券で、例えば米国株に投資しようとすると他の金融機関よりも高い手数料を払う必要があります。というのは、楽天証券のiDeCoでは業界最低水準の手数料を宣言するeMAXIS Slimシリーズの米国株式S&P500の取り扱いが無くて、米国株に投資するには楽天全米株式インデックスファンドを購入することになりますので、信託報酬が0.162%となります。もちろん、楽天全米株式インデックスファンドの特性を把握した上で希望して投資するのならばいいのですが、手数料を安く抑えたいと思うのであれば、この点は要注意です。また楽天証券のiDeCoでは全世界株式に投資する商品が無いことにも注意しましょう。ということで、iDeCoをやる上で優秀な証券会社は、松井証券、マネックス証券、SBI証券の3つだと言えます。ここまで来たら、「あとは好み」ということでも合格点だとは思いますが、ただ、最後の決定打を持った上で1つに絞りたいところです。ちなみにiDeCo口座は一人ひとつしか持てませんので、必ずひとつに絞る必要があります。※乗換えは可能ですが、少し面倒です。 ポイント3 NASDAQ100に投資できるか そこで最後の決め手となるのが、米国のNASDAQ100に投資する商品があるかどうかです。唯一、マネックス証券では米国の株価指数「NASDAQ100」に連動する投資信託「iFree NEXT NASDAQ100」をiDeCoのラインアップに含んでいます。「NASDAQ100ってそんなにスゴイのか」という方もいるかもしれませんので、NASDAQ100について少し解説します。 これはいきなりハイライトですが、こちら過去10年のS&P500とNASDAQ100それぞれのトータルリターンを表したものです。※ここでは、それぞれの指数に連動する米国ETFでもって比較をしています。過去10年のトータルリターンは、S&P500ではプラス315%、NASDAQ100ではプラスの約600%というとんでもないリターンを叩き出しています。つまり、もし10年前に10万ドルを投資していたら、今ではそれがおよそ70万ドルに増えていたということを表しています。 両者の特徴をザックリ表しますと、S&P500はアメリカの大型株500銘柄で構成されていまして、アメリカの時価総額の約80%をカバーしています。一方のNASDAQ100はアメリカのナスダック市場上位100銘柄で構成されていまして、ハイテク産業の新興企業が中心となっています。 S&P500とNASDAQ100それぞれ、セクターの組入れ比率を見ていきますと、情報技術、通信サービス、一般消費財といったハイテクセクターが占める割合は、S&P500では約50%。NASDAQ100では約85%と、NASDAQ100ではより多くの部分をハイテクセクターが占めています。 個別の組入れ銘柄、TOP10を見てみますと、Apple, Microsoft, Amazon, Facebook, Alphabet(つまりGoogle)など、いわゆる「GAFAM」の組入れ比率がS&P500では20%ほどであるのに対して、NASDAQ100では約40%にも及びます。つまり米国株の中でも、NASDAQ100はGAFAMのようなハイテク銘柄に集中投資できる指数だということができます。 ということで、このNASDAQ100は飛びぬけたリターンが狙える投資先として、大変多くの注目を集めています。そのNASDAQ100に投資できる商品を用意しているのが、唯一、マネックス証券となっています。 iDeCoのメリットの一つには、得られたリターンに対して非課税というものがあります。投資では通常、得られたリターンのうち、20.315%は税金として持っていかれてしまいますが、iDeCoでは得られたリターン全てを自分のものにすることができます。例えば10万円儲かったら、通常は2万円ほど税金で持っていかれるところ、全て自分のものにすることができるというのがiDeCoのメリットの一つになります。なので、リターンが大きければ大きいほど、「得られたリターンに対して非課税」という制度の恩恵を受けることができますので、iDeCoこそ大きなリターンを狙いにいくという考え方はアリだと思っています。ただし、この非課税の制度は積立NISAでも共通なので、「iDeCoでなくても、積立NISAでNASDAQ100に投資すればいいのでは?」と思う人もいるかもしれません。しかし、NASDAQ100に投資する投資信託は、積立NISAの対象商品としては認められていないのが現状です。 こちら、モーニングスターさんのサイトで、積立NISAで投資できる株価指数を一通り確認することができますが、S&P500や全米を対象とするCRSP US Total Market Indexはあるものの、NASDAQ100はありません。積立NISAの対象商品は「分散がきいていること」が条件となっていますので、NASDAQ100のように100銘柄ということでは分散が利いていないと金融庁では考えられているのかもしれません。 もちろん、各証券会社とも今後もずっと同じ商品だけを扱っていくことが確定しているわけではないので、今後NASDAQ100に投資する商品をラインアップに加えていく可能性はありますが、実は簡単にそうするわけにもいかない事情があります。それは、証券会社1社につき、iDeCoの取扱い商品を35本までに制限するという、謎の法規制が設けられているからです。※2018年に施行で、猶予期間は2023年まで。これはどうやら、私たちが運用商品を選びやすいよう、選択肢を狭めることが目的であるようです。商品をラインアップから外すには、その商品を保有している人の3分の2以上の同意を得る必要がありますので、商品をラインアップから外すことは証券会社としては簡単なことではありません。そんな中、松井証券(40本)とSBI証券(37本)はすでに35本の枠を使い切ってしまっていますので、NASDAQ100への投資商品をラインアップに加えることは至難の業だと思います。個人的には楽天証券(現段階では32本)が35本の枠まであと3本の余力を残しているので、NASDAQ100に投資できる商品をいつか取り入れてくれることを期待しています。 もちろんNASDAQ100に投資するのが絶対に正解だと言い切ることはできません。対象銘柄が100銘柄というのは分散があまり利いていないため、その分リスク(振れ幅)は大きくなります。ただし将来的にiDeCoでNASDAQ100に投資したいと思ったときに、NASDAQ100に投資できる選択肢があるというのは大きいと思います。もちろん逆に、若くてリスクが取れるうちはNASDAQ100で運用して、年齢を重ねていったら債券などリスクの低い商品に切り替えるという方法もアリだと思います。とにかくNASDAQ100に投資する選択肢があるということが大きいと思います。 iDeCo口座選び まとめ ということでiDeCo口座は、・証券会社の手数料が安くて、・手数料が安い商品を扱っていて、・投資対象の選択肢が多いこと、特にNASDAQ100に投資する選択肢があること。この3つがiDeCoの証券会社を選ぶポイントになると思いますので、皆さんの参考にしていただければ幸いです。

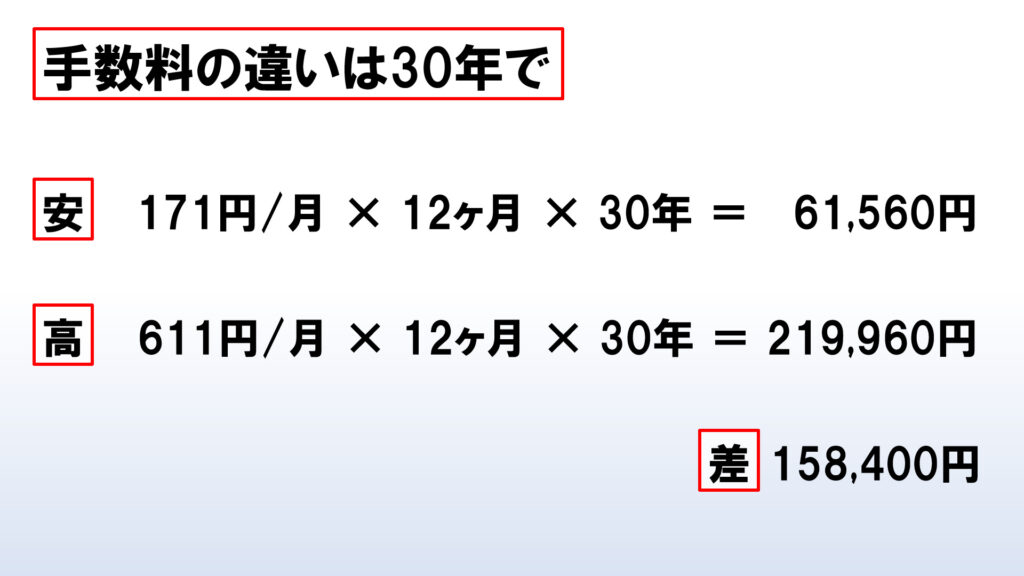

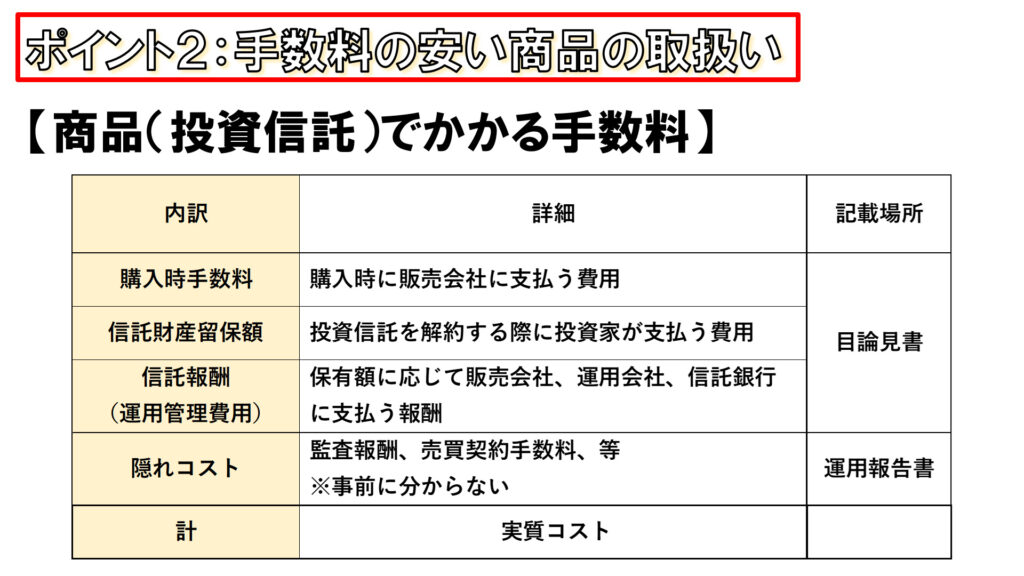

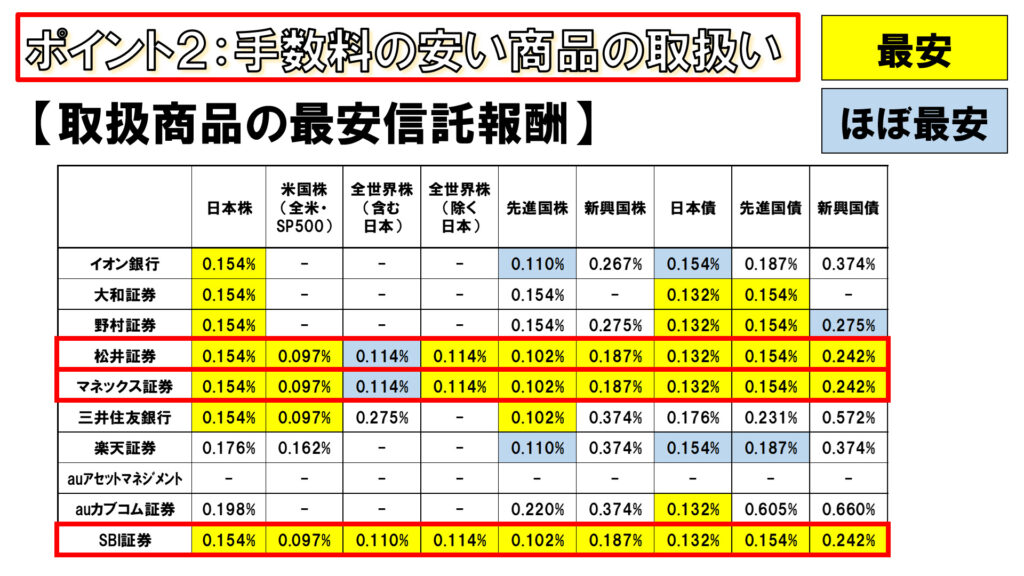

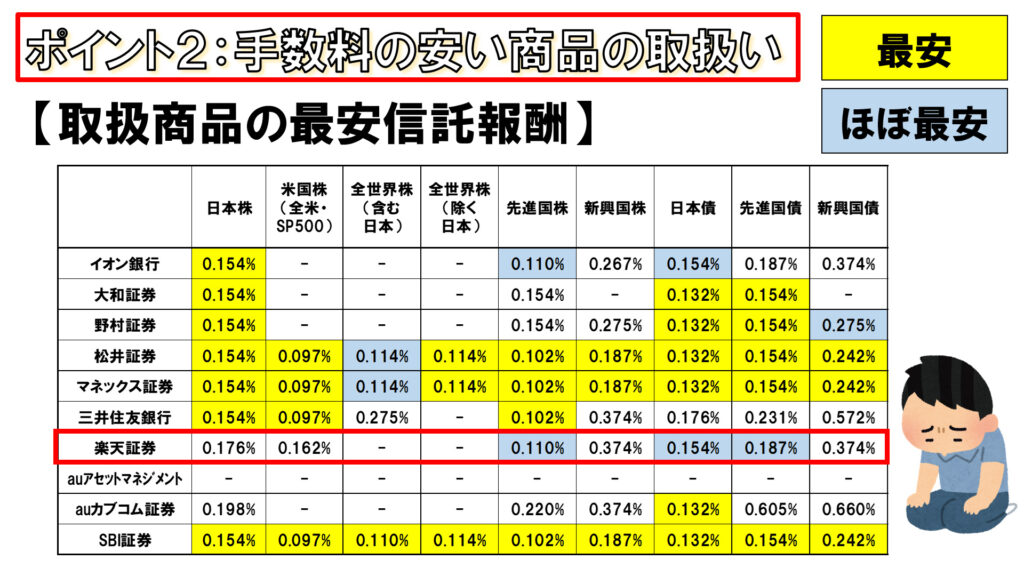

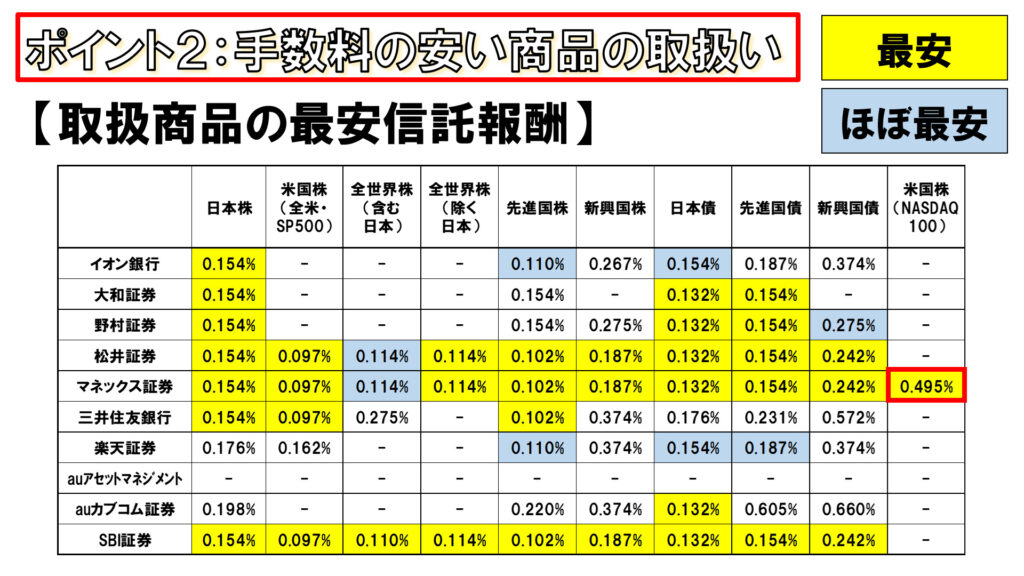

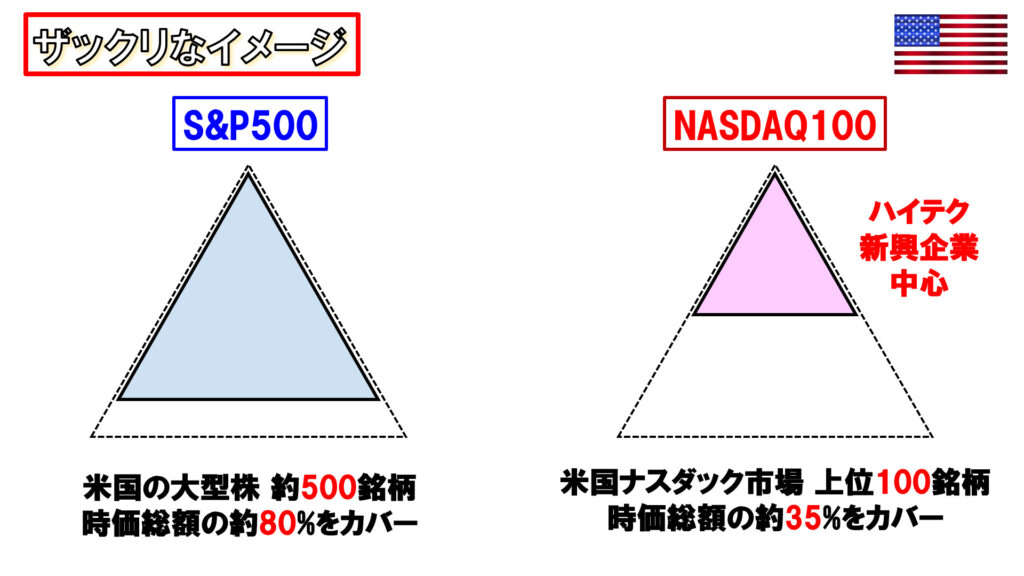

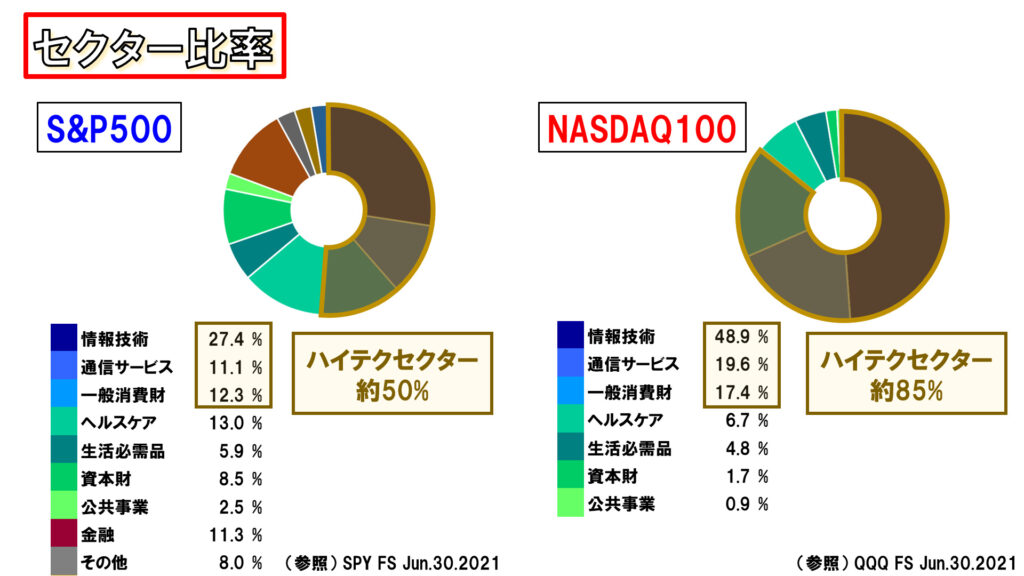

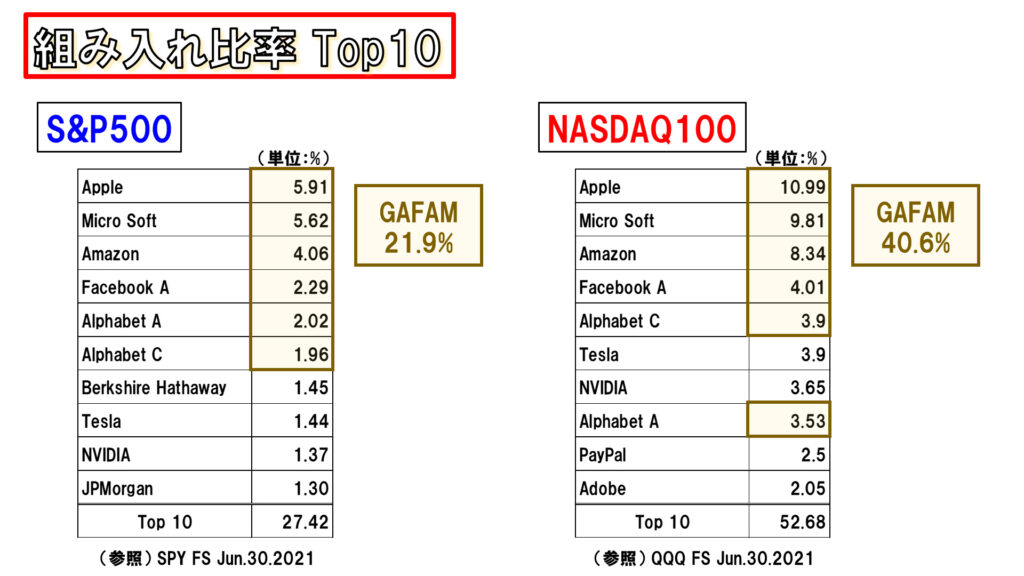

コメント