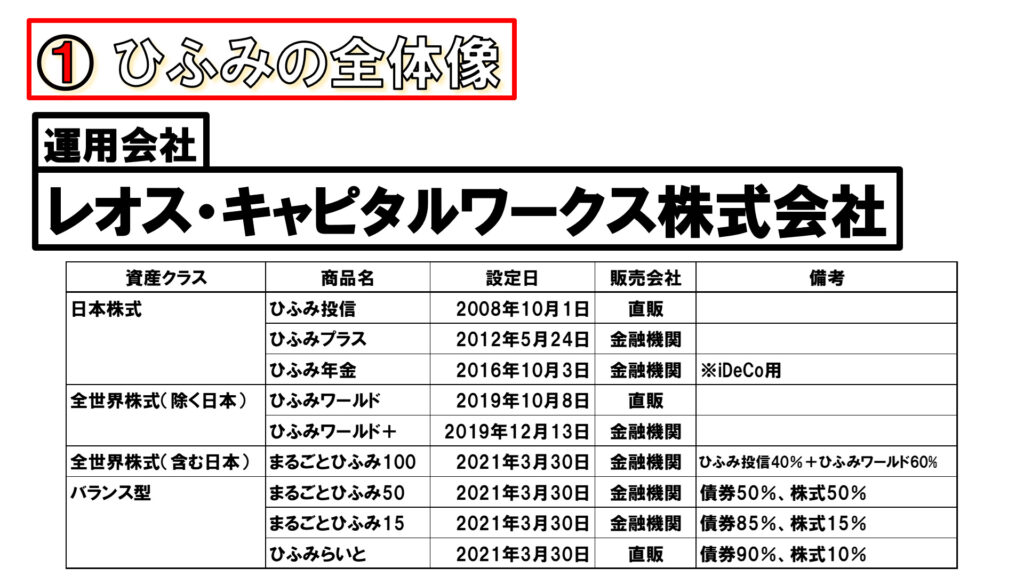

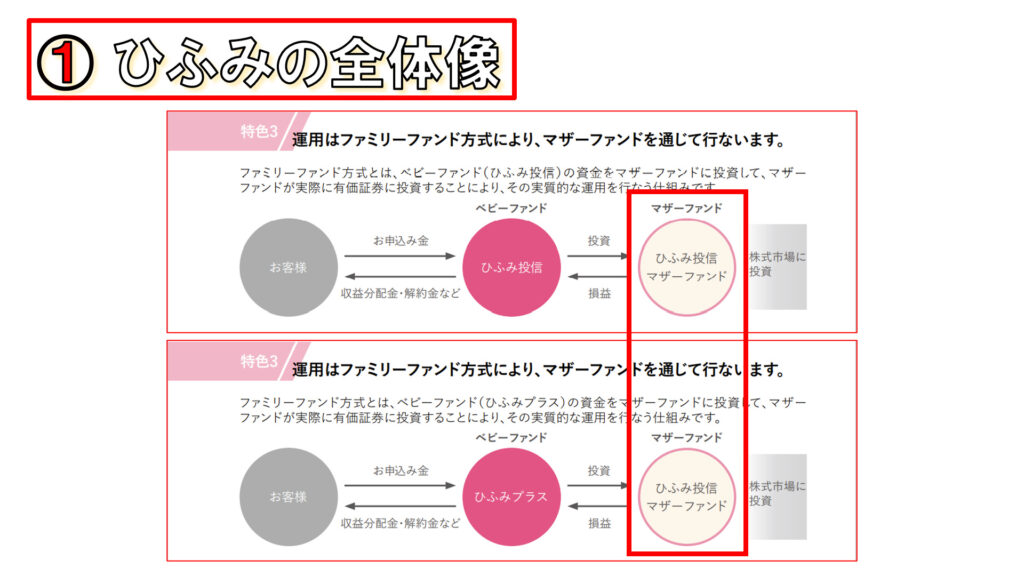

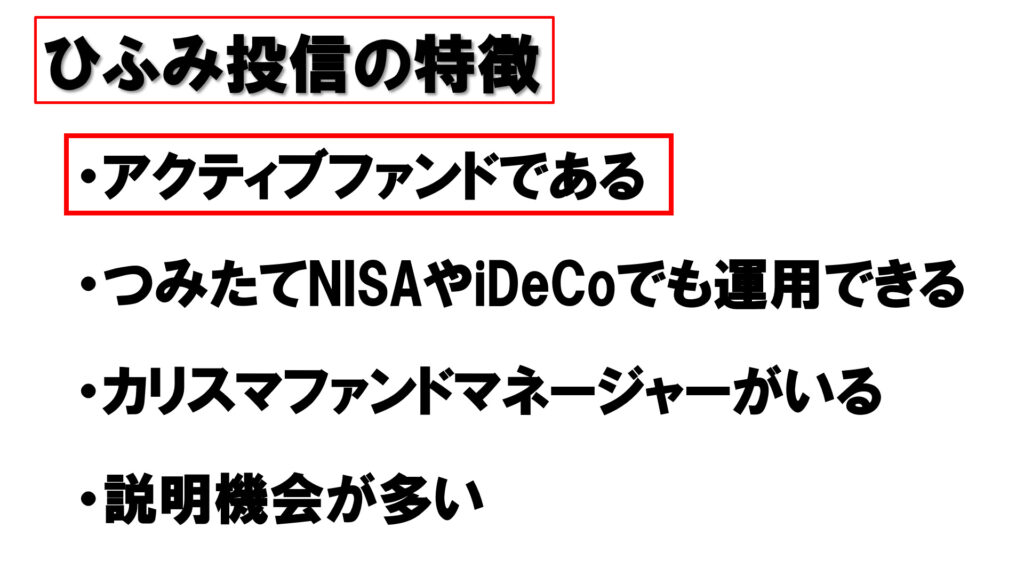

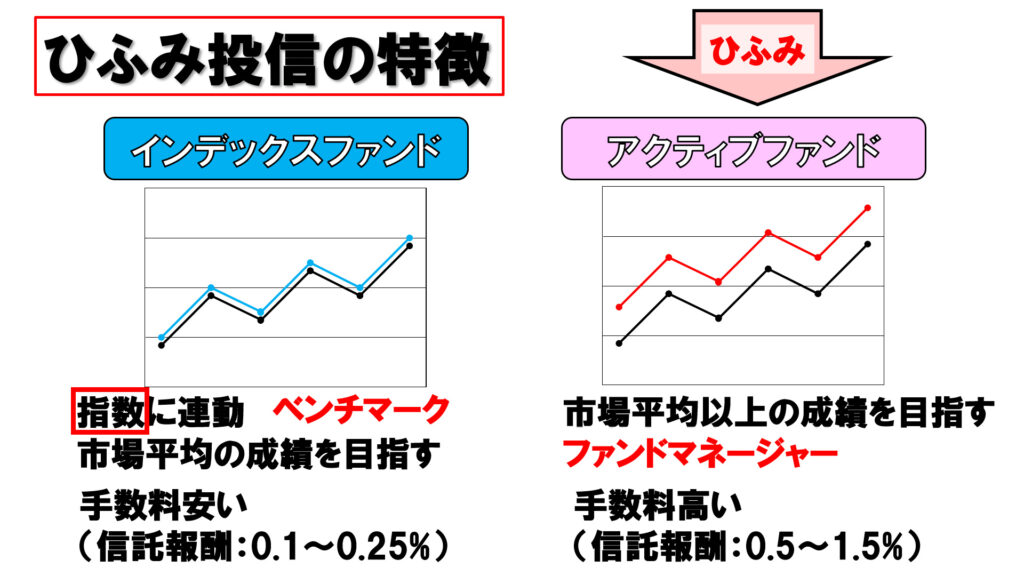

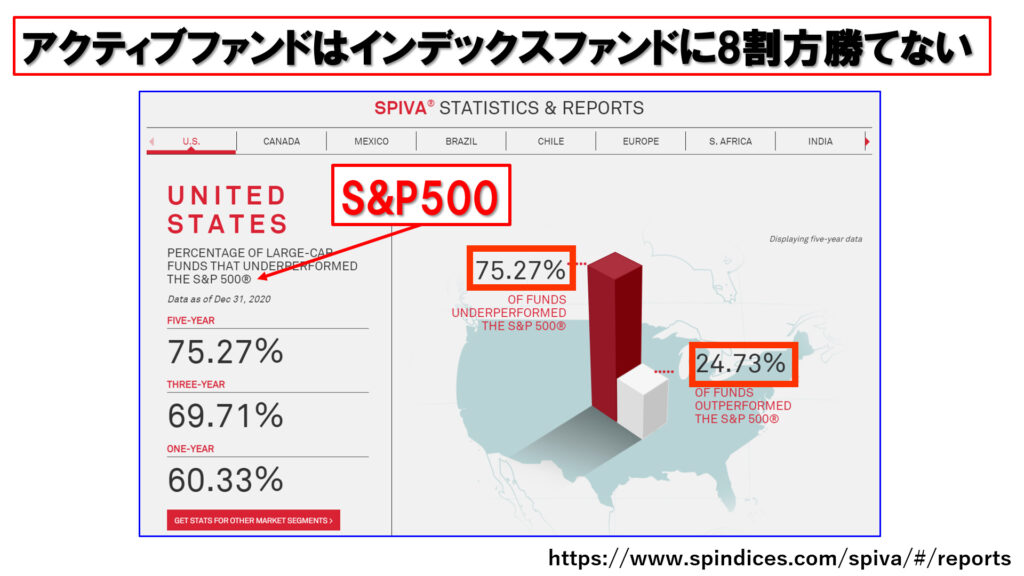

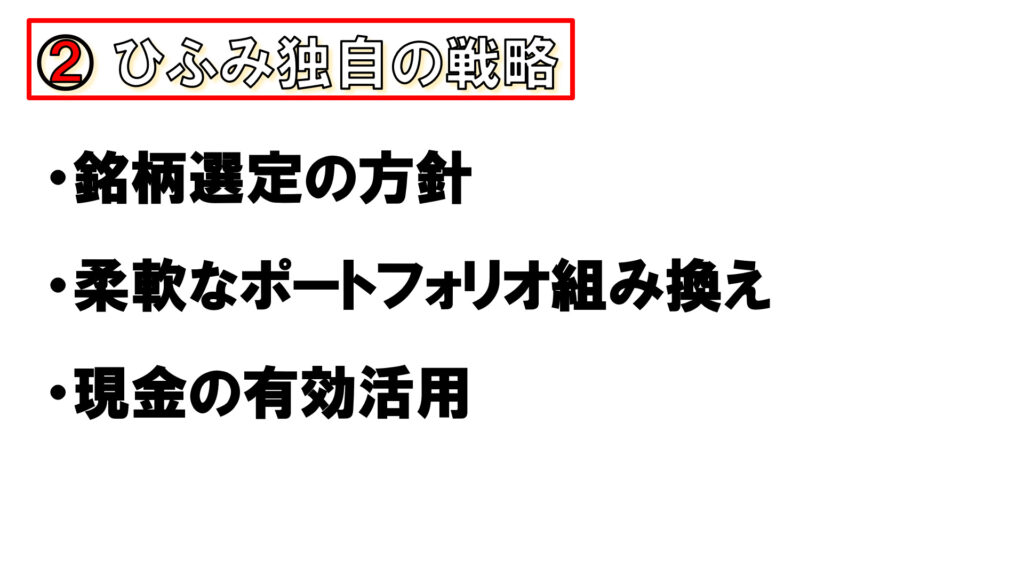

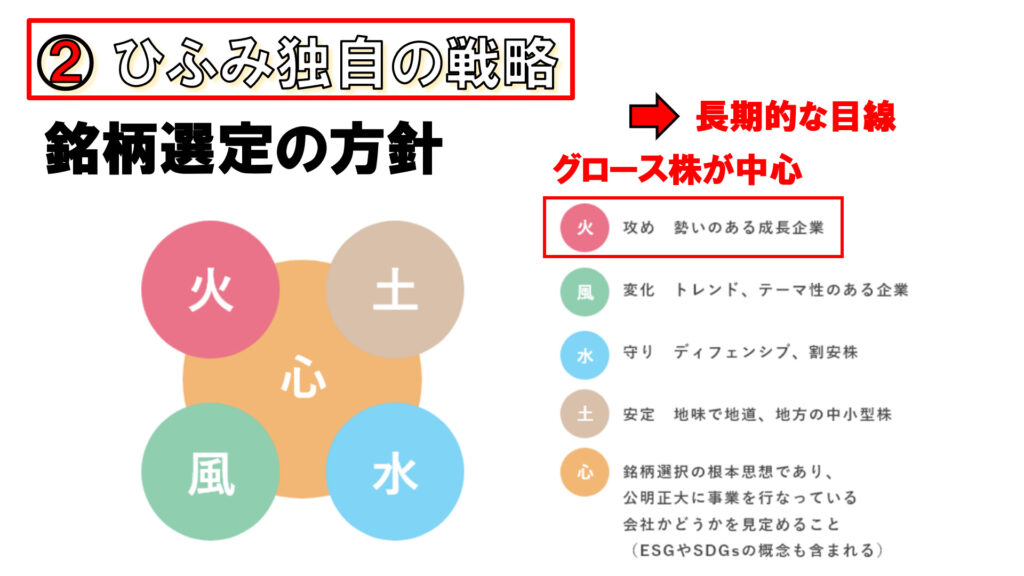

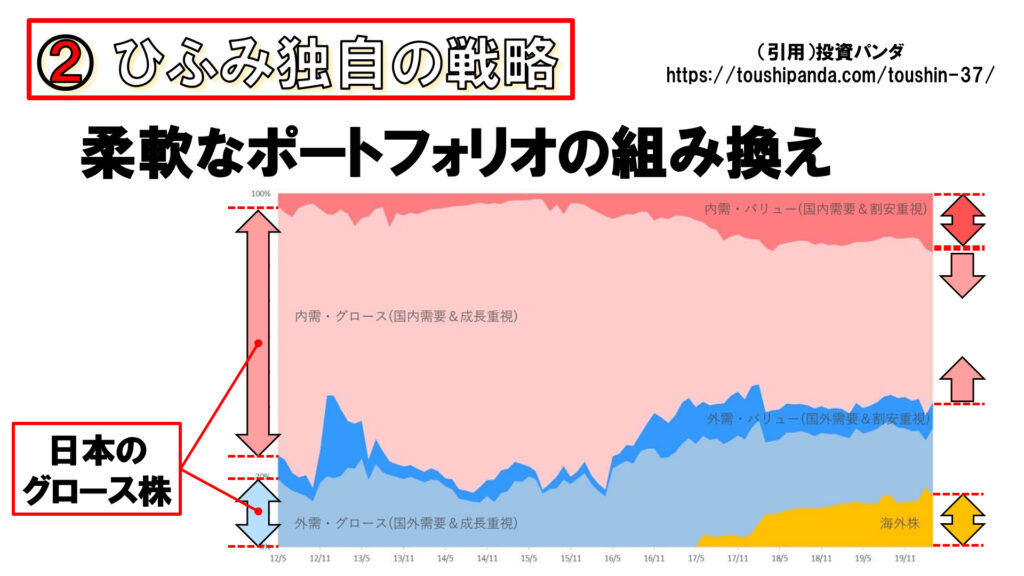

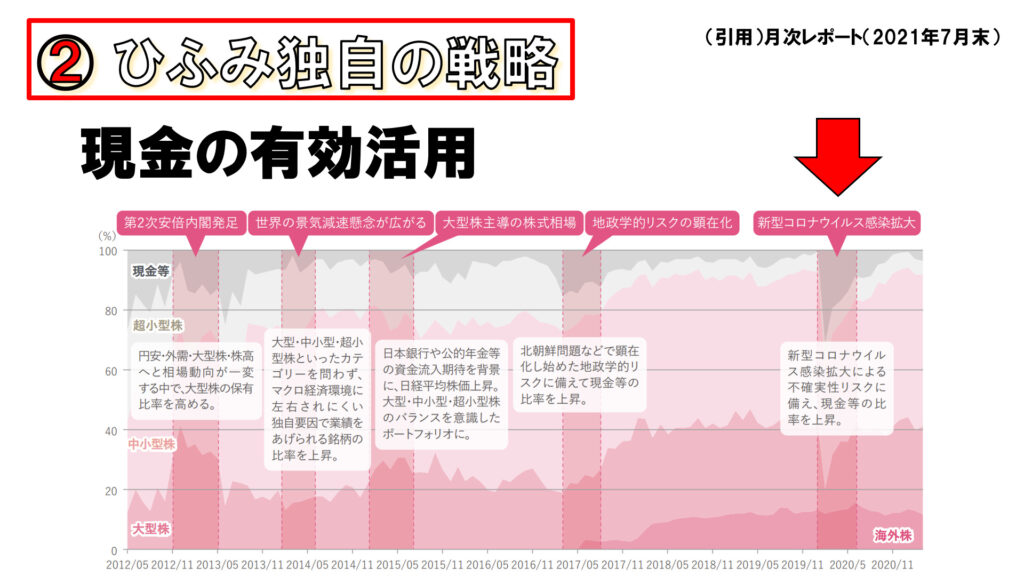

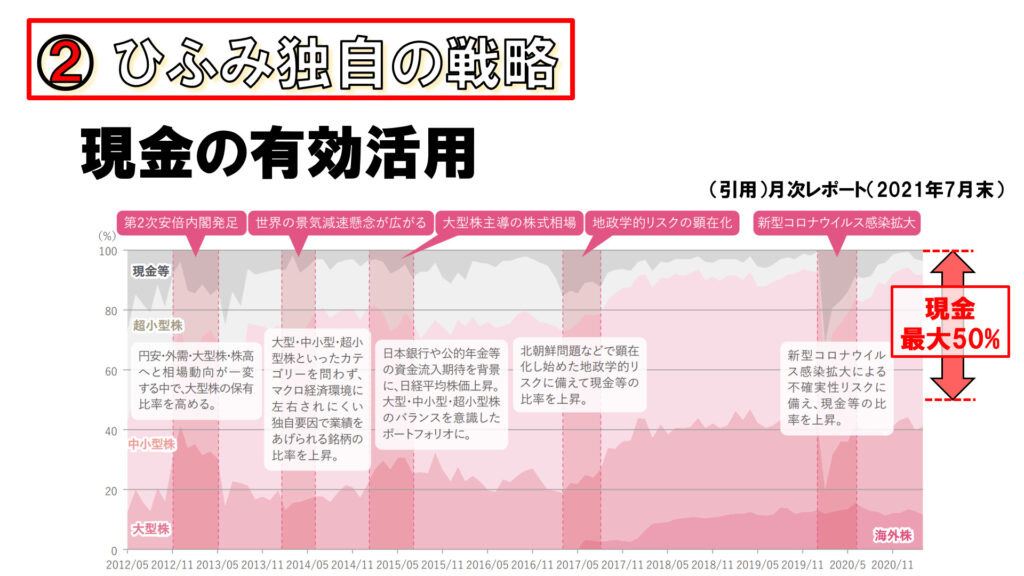

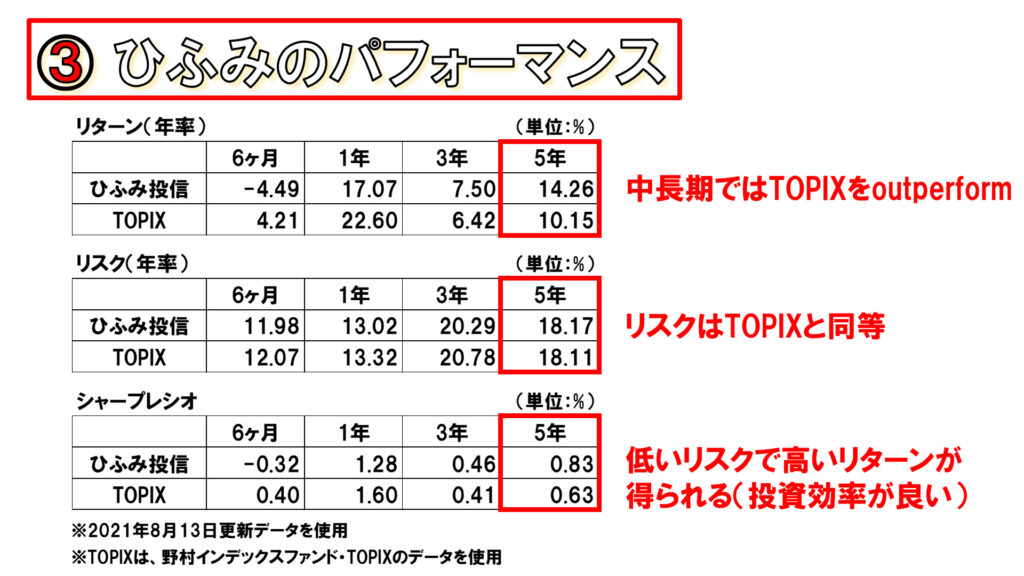

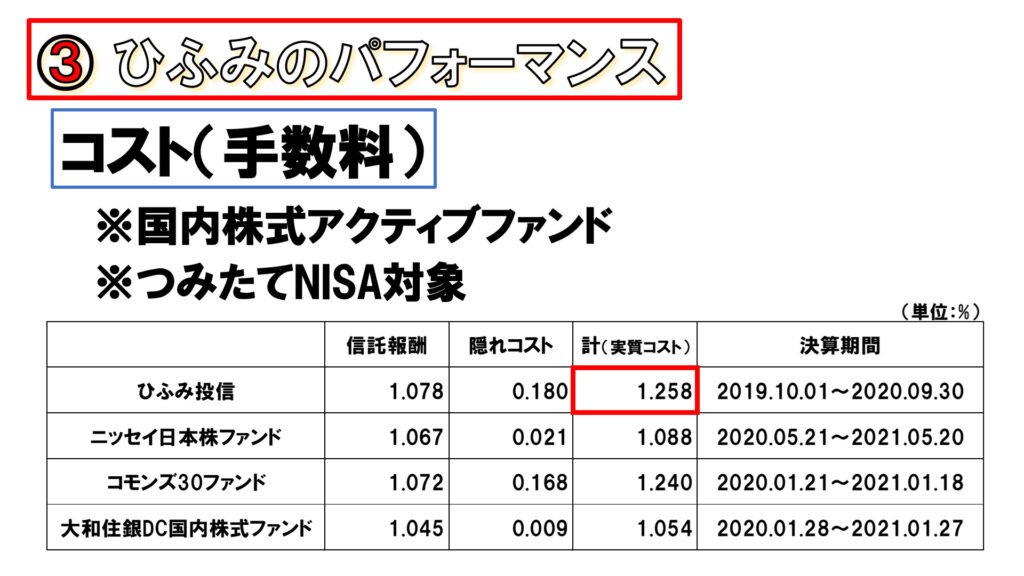

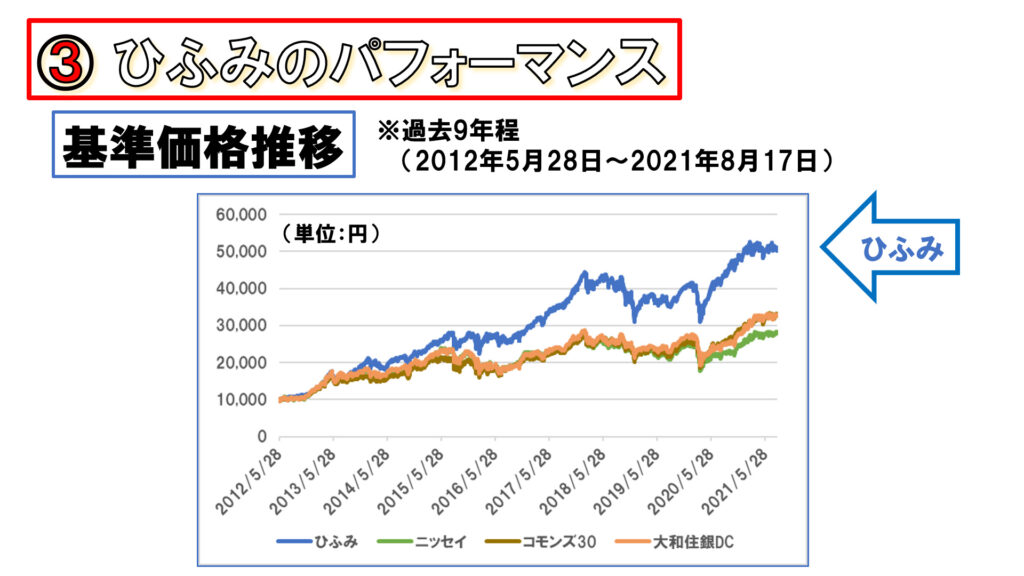

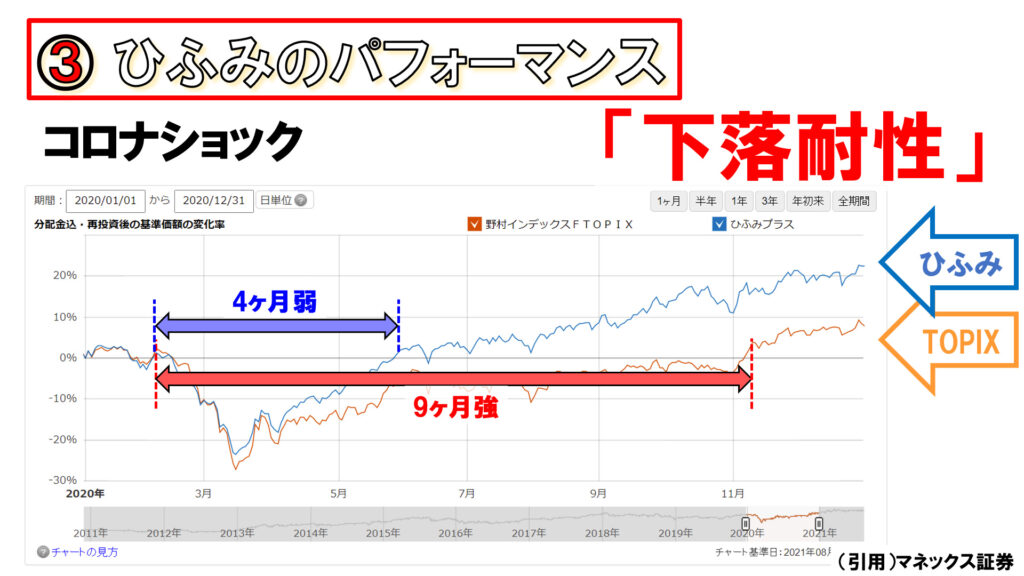

【S&P500超え】国内株式ひふみ投信 アクティブファンドの実力(日本株式/投資信託) 国内株式 Twitter Facebook はてブ Pocket LINE コピー 2021.10.26 2021.08.19 こんにちは、Massaです。この十数年、米国株や全世界株が安定且つ力強いパフォーマンスを見せてまして、米国株や全世界株のインデックス投資に人気が集まっていますが、実は国内株式にも「大変」優秀なパフォーマンスを見せてきた投資信託があります。それが「ひふみ投信」です。ひふみ投信は設定来の約13年間で、トータルリターンはプラスの513%(年率:+15%)と、驚異の成績を収めていまして、現在、大変多くの注目を集めています。 そこで今回は、「ひふみ投信の全体像や特徴」を解説しまして、「ひふみ独自の戦略」、「これまでのパフォーマンス」について解説をしてまいります。 ひふみ投信 とは? まず、ひふみの全体像から見ていきましょう。まず運用会社は「レオス・キャピタルワークス」という会社になりまして、「ひふみシリーズ」としてこれらの商品をラインアップとして揃えています。2008年10月、ひふみ投信の運用開始を足掛かりとして、現在、資産クラスとしては国内株式、全世界株式、そして、債券を含むバランス型それぞれの商品ラインアップを揃えています。この中でもレオス直販で買うものと、証券会社などの金融機関を通じて買うものに区別されます。今回取り上げるのは国内株式となりまして、国内株式には「ひふみ投信」と「ひふみプラス」がありますが、ひふみ投信はレオス直販用、ひふみプラスは証券会社などの金融機関経由での販売用ということで区別されています。 両者の違いといえば、レオス直販のひふみ投信の場合は、5年以上保有すると口数によって信託報酬の一部が還元される「資産形成応援団」という仕組みが適用されます。この程度の違いはありますが、ひふみ投信もひふみプラスも株式の売買を行う母体(=マザーファンド)は同一ですので、中身は全く同じです。なので、今回の動画ではひふみ投信の説明をしていきますが、同時にひふみプラスの説明でもあると思ってご覧ください。 ひふみ投信の特徴を解説 ひふみ投信の特徴としては、これらの点が挙げられます。まず一点目は、アクティブファンドであるという点になります。 アクティブファンドの対になるのが「インデックスファンド」ですので、まずは両者の違いをオサライしていきます。インデックスファンドというのは、何らかの株価指数への連動を目指す投資信託をいいます。そしてこの連動を目指す株価指数を「ベンチマーク」といいます。例えば米国株式型のインデックスファンドには、「S&P500」をベンチマークとするものもあれば「NASDAQ100」をベンチマークとするものもあります。日本株式型のインデックスファンドには、「日経平均」をベンチマークとするものもあれば、「TOPIX」をベンチマークとするものもあります。これらインデックスファンドは、そういった株価指数に連動した成績、つまり平均点を取りにいく投資信託で、手数料が安いのが魅力です。一方のアクティブファンドはベンチマークを設けずに、平均点以上をアクティブに狙いにいく投資信託です。アクティブファンドは、ファンドマネージャーというプロが市場分析を深く行う分、手間がかかるため、手数料が高くなるのですが、それ以上に大きなリターンを狙おうというものです。ひふみ投信はまさにこのアクティブファンドに該当します。 ちなみに、8割型のアクティブファンドはインデックスファンドに勝てないということがデータで示されています。なので老後に向けた資産形成のために手堅い投資をするのであれば、インデックスファンドがオススメされるのが一般的ですが、ひふみ投信のようにしっかりとインデックスファンドを上回る成績を残しているファンドであれば、投資先の一つに含めるのはアリだと思っています。 そして特徴の二つ目として、積立NISAやiDeCoといった節税投資もできるようになっています。特に積立NISAは金融庁が大変厳しい基準を設けていますが、ひふみ投信はその基準をクリアしていまして、積立NISAではアクティブファンドは19本しか対象商品がありませんが、ひふみ投信はその19本の中にしっかりと入り込んでいます。 そしてひふみ投信の大きな特徴としては、カリスマ・ファンドマネージャーが運用しているということです。藤野さんはメディアへの出演機会も多くて、話を聞ける機会が多くあります。私がインタビューを見たところでの感想としては、使命感があって、独自の信念をもっていらっしゃる方だなと感じました。 またひふみ投信は、投資家への報告会も頻度高く行っています。特に、YouTubeでは毎月ライブ配信の報告会を行っていて、チャットでの質問も受け付けるなどしてくれます。先程も少し触れました「資産形成応援団」といった仕組みを設けるなど、資金を託してくれるお客さんをとても大事にしていて、お客さんと長い付き合いをしていきたいという姿勢を感じます。 ひふみ投信 独自の戦略を解説 ではここから、ひふみ投信独自の戦略を見ていきましょう。銘柄選定やポートフォリオの組み方、現金の活用といった点に特徴がみられるなと思いますので、詳しく見ていきましょう。 まずは銘柄選定の方針ですが、古代ギリシア哲学のエレメント4元素を用いて示されています。火は「攻め」を意味していまして、勢いのある成長企業、つまり、成長が見込めるグロース株を積極的に組み入れていこうというものです。なので彼らは、決して短期的なリターンを追い求めていくのではなくて、長期的な目線をもってファンド運営をしています。通常のファンドでは短期のリターンを追ってしまうところもありますが、彼らは長期投資を前提として、このように各種の銘柄を組み入れています。 なので2018年のように、1年間だけ切り取って見るとTOPIXにパフォーマンスで劣るタイミングもありますが、彼らは短期のリターンを追うことはなくて、あくまで長期投資を前提とした運用をしていくとハッキリと宣言しています。 なのでもちろんグロース株だけではなくて、その時その時の流行り・テーマ性のある銘柄を取り込んだり、そして守りの銘柄・安定感のある銘柄も含めてポートフォリオを組んでいき、守りながらもグロース株で攻めることで、長期的に投資家の利益となるように創意工夫を凝らしています。彼らの言葉を借りますと、「さまざまな価値観を組み入れることで、”打たれ強いファンド”を目指しています。」とあります。長期投資の目線でグロース株を中心に組み入れつつも、ファンドとしてしっかりと運用を継続していけるように守りの銘柄も組み入れていますので、とにかく長期目線で見て、最終的に私たち投資家と利益を分かち合いたい、そういうスタンスが感じられます。 続いては、彼らのスタイルはグロース株一辺倒ということではなくて、柔軟にポートフォリオを組みかえることも特徴の一つです。こちらはポートフォリオの割合の変遷を示すグラフです。2012年の段階では、日本のグロース株が大半を占める配分でしたが、株式市場の情勢に合わせてグロース株の割合を小さくしてバリュー株を増やしたり、2017年からは海外株も組み入れるようになりました。ひふみ投信はとにかく長期的な目線で見て、利益が最大化されるように工夫がされています。 そしてこちらも面白いのですが、現金の保有率も随時変化します。ひふみ投信では、株価の暴落が発生しそうな局面になると、手早く株式を手放して、現金に換えるという対応を取ります。特にその対応が際立ったのがコロナショックのタイミングで、この時には現金の比率を約30%にまで増やして、株価の暴落に対応しました。その効果が次のチャートに表れています。 こちらのチャートはコロナショックの際のひふみ投信、TOPIXの値動きを表したものですが、TOPIXの方は29%下落したのに対して、ひふみ投信は25%の下落に留めることができました。 そればかりか、暴落前の水準に戻るまでに要した時間は、TOPIXは9ヶ月強であったのに対して、ひふみ投信は4ヶ月弱で暴落前の水準に復活しました。こういった「下落耐性」というのは、評価されるべき特徴だろうと思います。インデックスファンドでは有り得ないことです。 ひふみ投信では、現金の比率を50%までは引き上げる可能性を示唆しています。高いリターンを狙うにはリスクを取って株式の比率を上げていくのが通常ですが、暴落が懸念される局面においてはすかさず株式を現金に換えて、ひふみ投信、ひいては顧客の資産を守っていこうという方針を取っています。 ひふみ投信のパフォーマンスを解説 それでは、パフォーマンスのパートに入っていきましょう。具体的には、リターン、リスク、シャープレシオ(投資効率)、コストといった点を見ていきます。 まずリターンですが、直近5年間で見ますと、アクティブファンドであるひふみ投信は年率プラス14.26%、TOPIX連動型のインデックスファンドはプラス10.15%と、中長期的には完全にTOPIXをoutperformしています。もう一つ大事なのがリスク、つまりリターンの振れ幅のことです。直近5年間では、ひふみ投信が18.17%、TOPIXも18.11%となっていまして、いずれの期間においても同じようなリスクとなっています。これだけでは、このリスクが良いのか悪いのか、どのように見ればよいのか分かりません。そこで投資判断をする上で見るべき値がシャープレシオというもので、いかに低いリスクで高いリターンを得られるかという指標になります。5年間のシャープレシオを見てみますと、ひふみ投信は0.83、TOPIXは0.63と、TOPIXとの比較では投資効率は良いと見て取れます。シャープレシオは一般に1以上あると”かなり投資効率はいい”と考えられていますので、0.8というのは他の投資商品と比べてもまずまず効率良く投資ができると見てよいと思います。 そしてコストつまり手数料ですが、ここでは同じく国内株式型のアクティブファンドと比較してみましょう。ここで挙げているのは、いずれも積立NISAの対象となっている商品、つまり手数料の面で金融庁の厳しい審査をパスした商品です。よく言われる信託報酬のみならず、隠れコストも含めた実質コストを見る必要がありますが、1.258%ということなので、国内株式型のアクティブファンドとしては、平均的な水準だと見てよいかと思います。特にひふみ投信の場合は銘柄の選定に際しては現場まで足を運んで、対話をした上で決定するというプロセスを重んじていますので、その中で1.258%ということであれば、手数料を払う価値があるのではと個人的には思います。 それに、何と言ってもひふみ投信は他の商品よりも結果を出しています。ここまでしっかりリターンを出していれば、手数料に関しての文句は出ないと思います。インデックスファンドの場合は各商品で差がつくのは手数料ぐらいであるため、ベンチマークが同じであれば商品の優劣は手数料次第だと言っても過言ではありません。一方アクティブファンドでは最終的なリターンが何より重要になりまして、手数料もリターンを決める一要素に過ぎません。なので、ひふみ投信は今のところしっかりとリターンを出していますので、手数料について文句が出るような状況ではないと思います。 それから絶対に忘れてはならないのが、先程も触れました「下落耐性」です。 暴落の予兆があれば、すかさず現金比率を高めることで、暴落によるダメージを最小限に抑えるという対応が取られます。 株式での運用は暴落が付き物です。暴落も一時的とはいえ、精神的にもキツイものです。 そんな中でこのように暴落に強いファンドがあるというのは、私たち投資家にとっては心強い存在だと思います。 リターン・リスク・シャープレシオといった一般的なモノサシに加えて、この下落耐性は評価をすべきだと思います。 ひふみ投信 まとめ ということで、ひふみ投信について解説してきましたが、個人的には投資先の一つとして検討する価値は十分あると考えています。皆さんの参考にしていただければと思います。

コメント