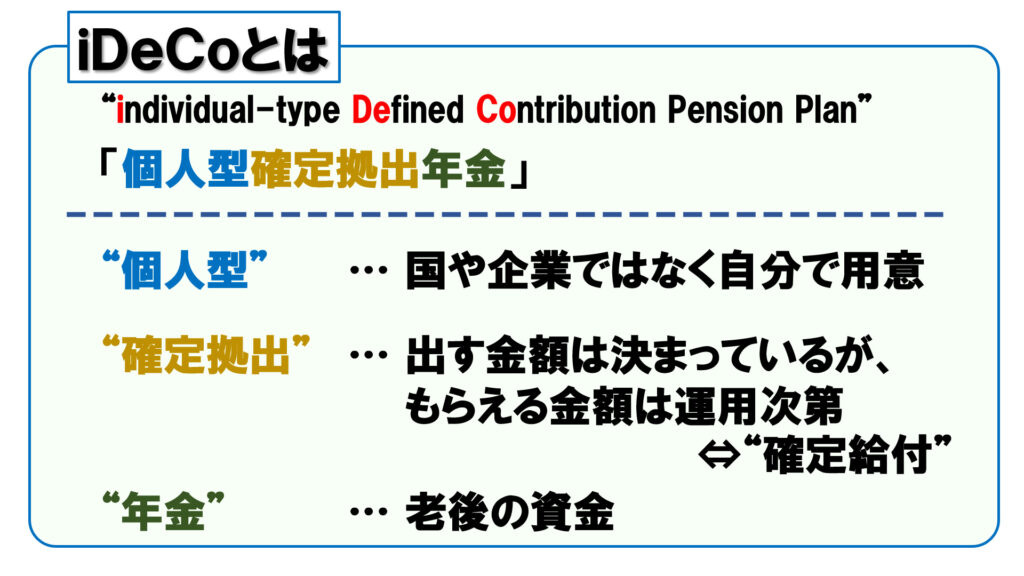

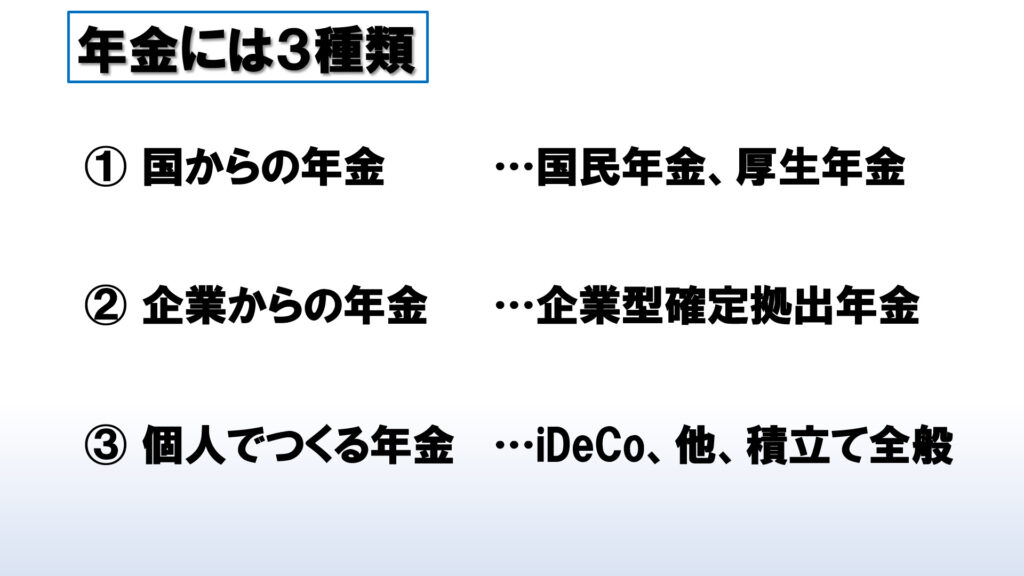

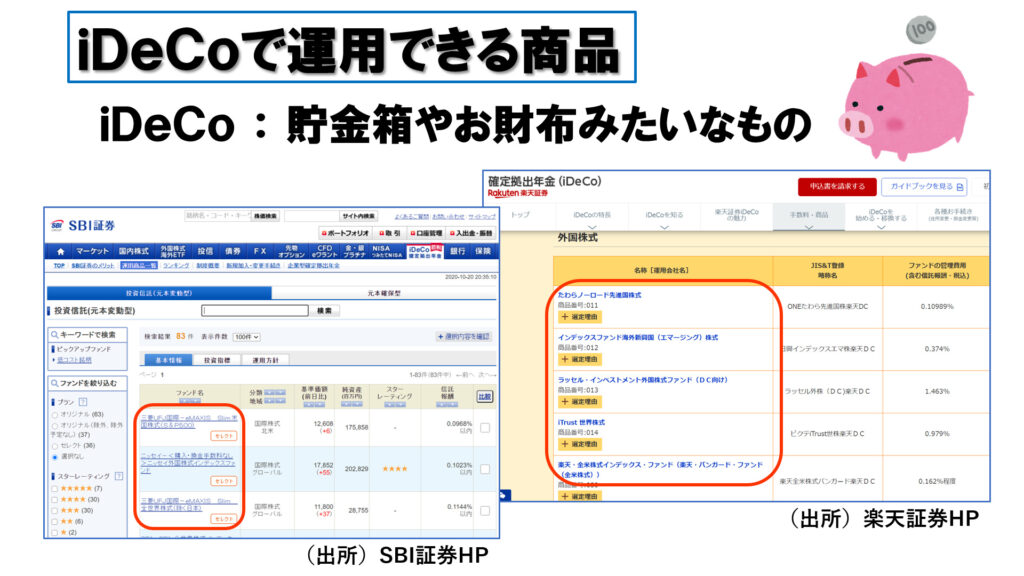

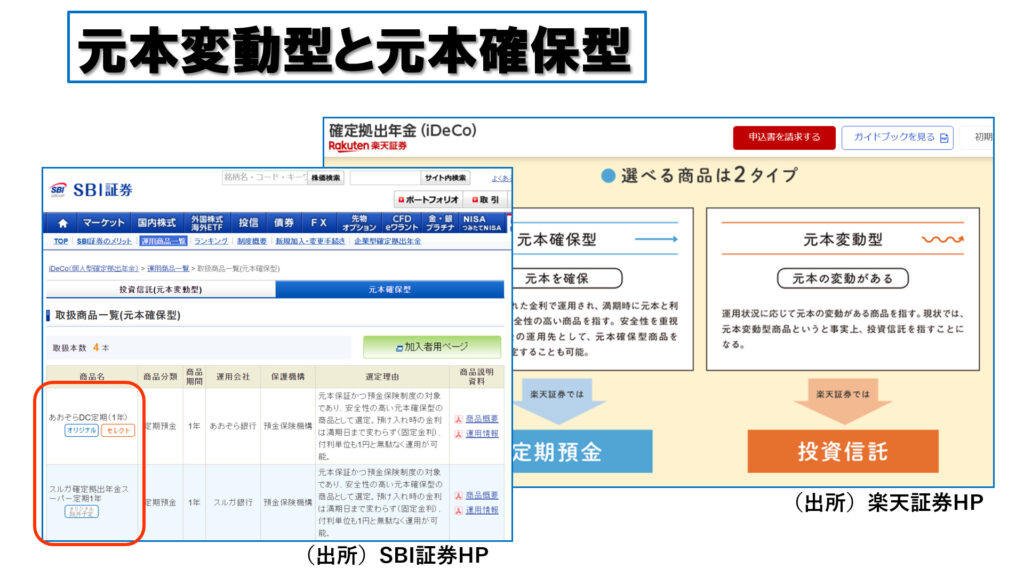

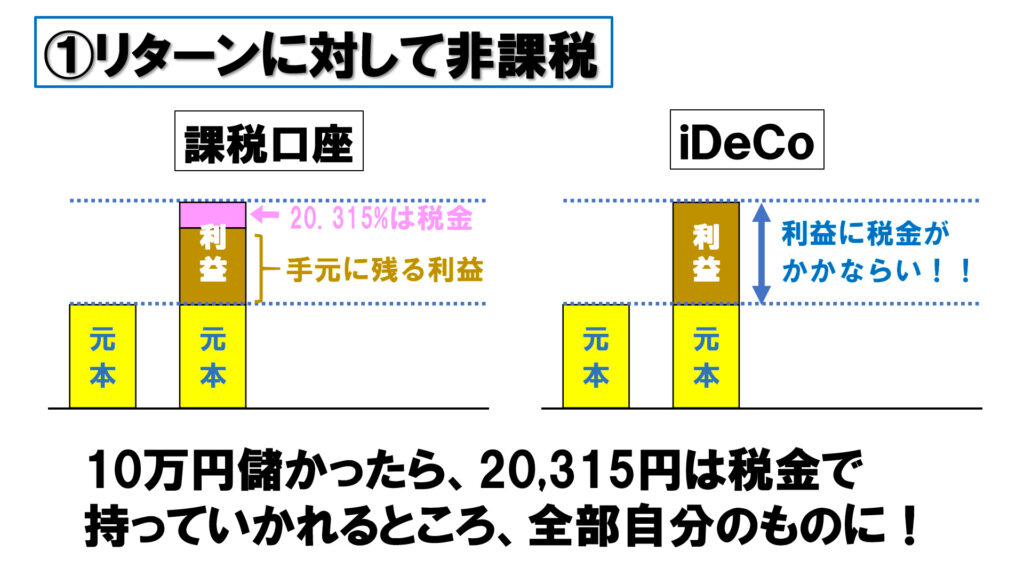

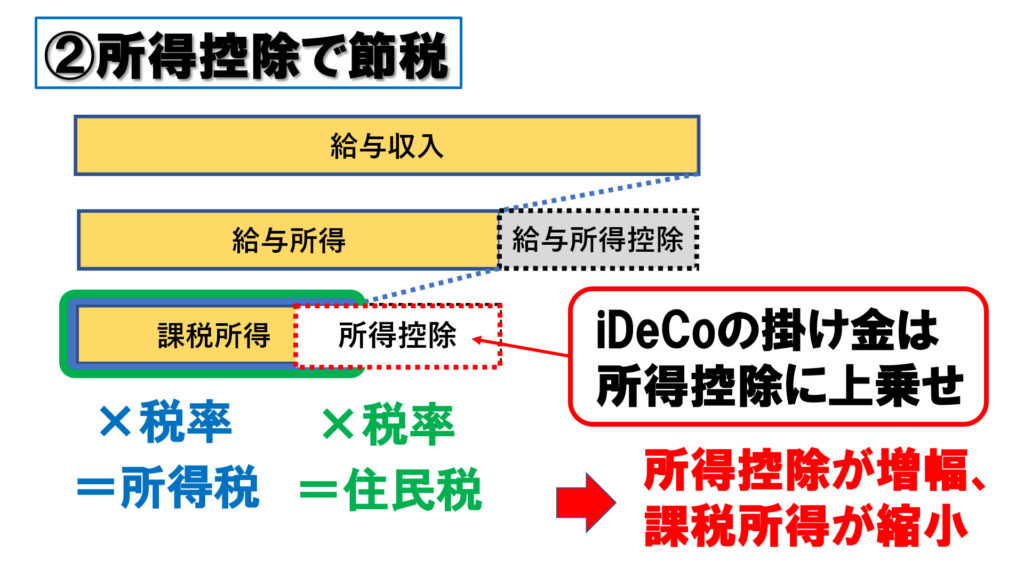

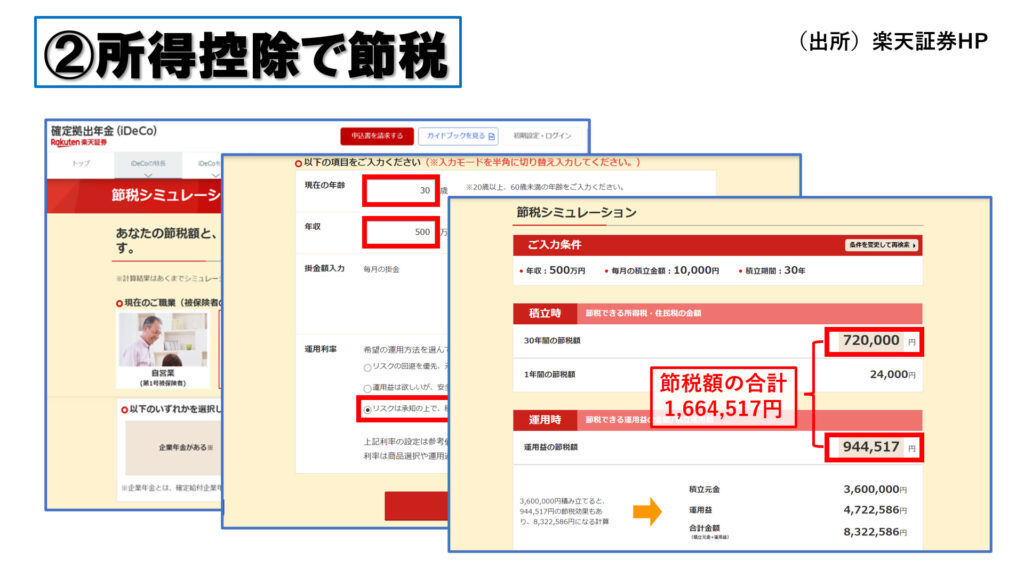

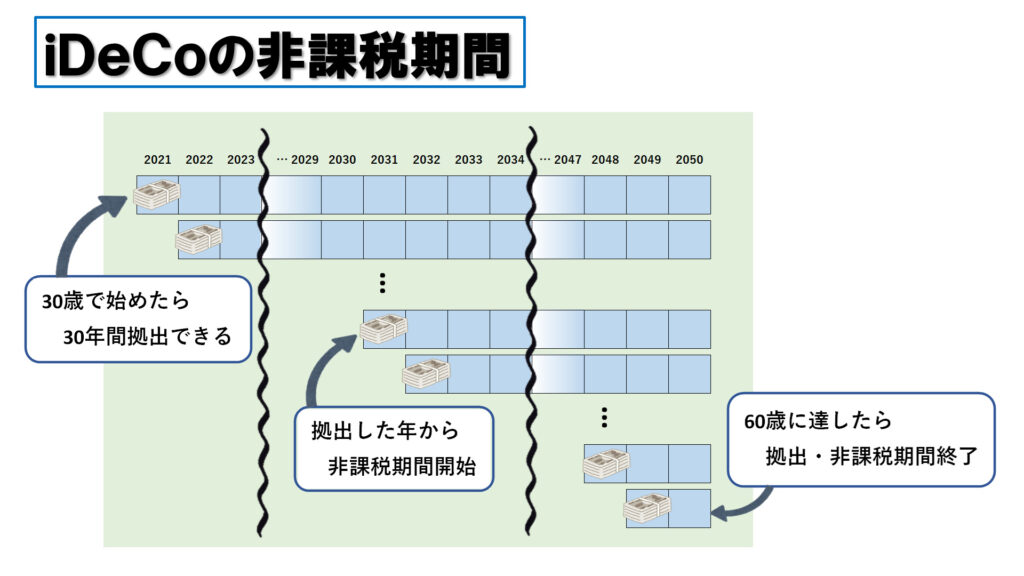

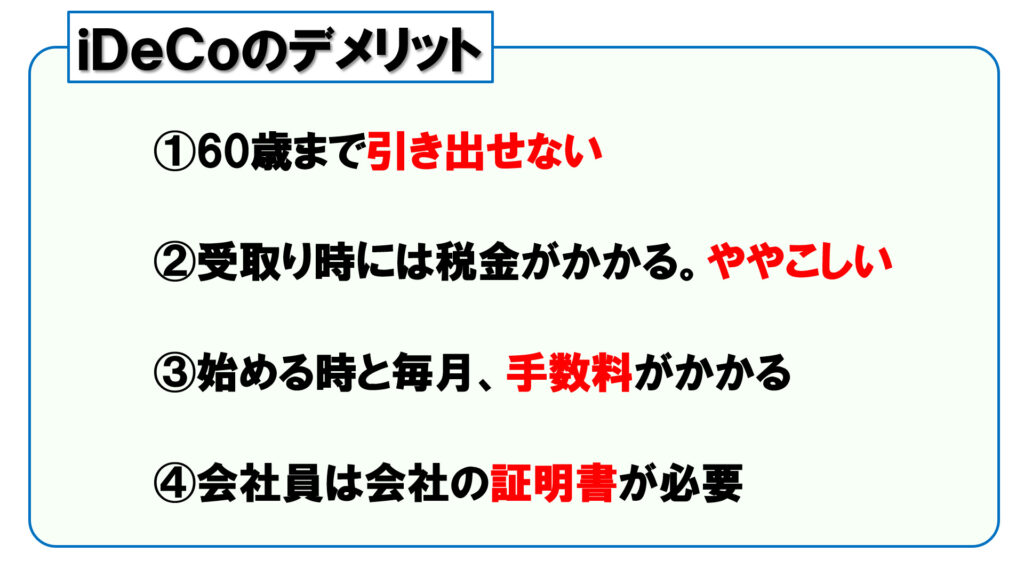

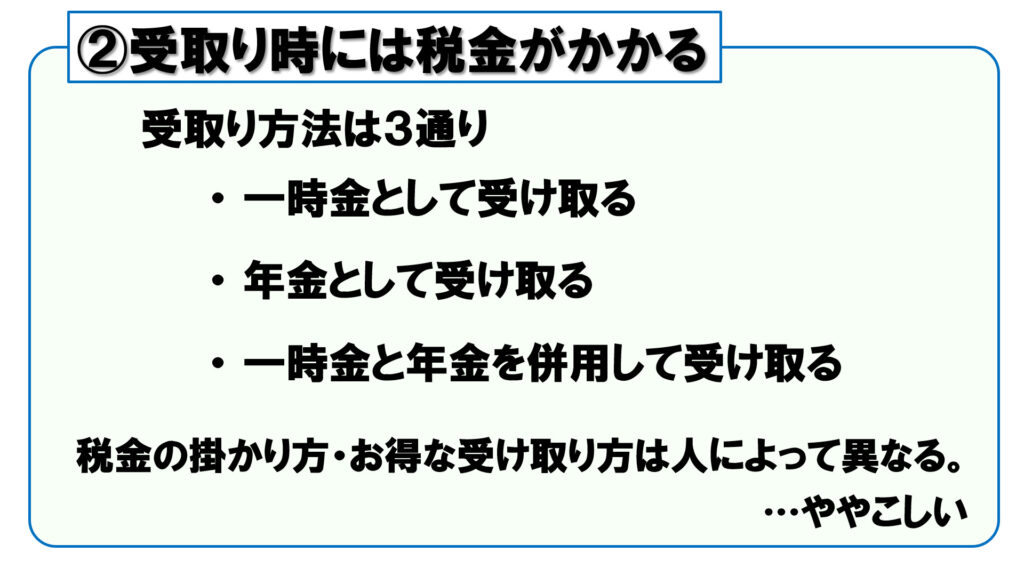

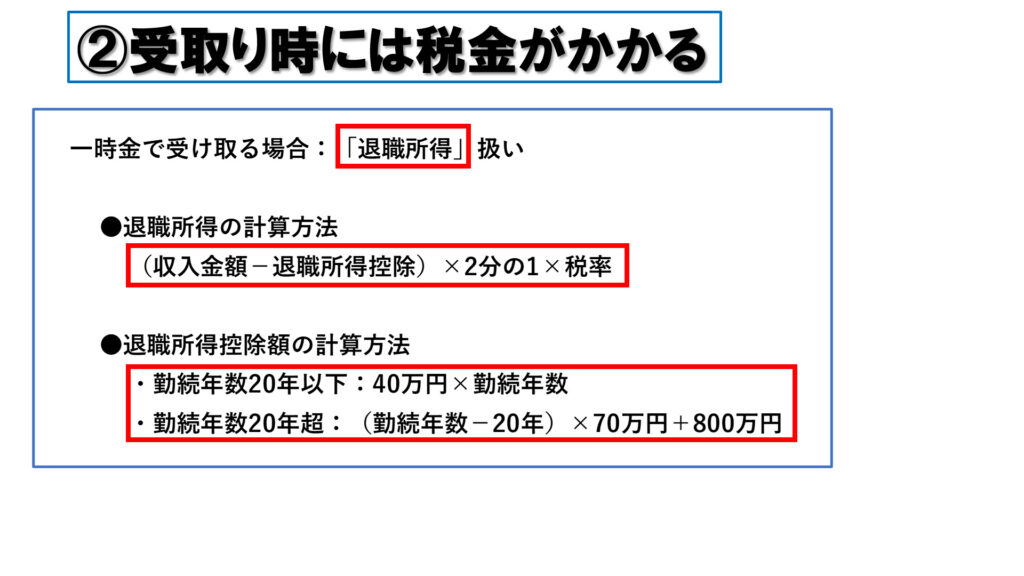

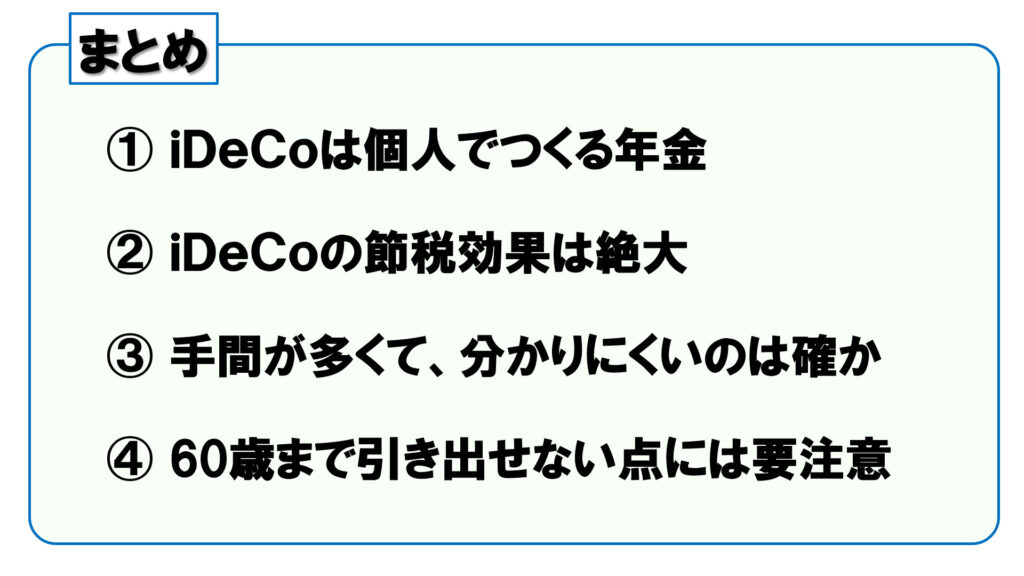

【超絶!節税】iDeCoまる分かり解説(NISA・積立NISAとの比較) iDeCo Twitter Facebook はてブ Pocket LINE コピー 2021.09.29 2021.01.09 もくじ ・iDeCoの基礎知識・iDeCoのメリット・iDeCoのデメリット こんにちは、Massaです。今回は、iDeCoの基礎知識を確認した上で、メリット・デメリットについて解説してまいります。それでは早速、iDeCoの基礎知識から見ていきましょう。 どれも節税!特にiDeCoはスゴイ それにあたってまず、NISA、積立NISAとのザックリとした比較から確認していきましょう。現在の日本では、老後の資産形成を支援する制度として、NISA、積立NISA、iDeCoといったところが注目を集めています。中でもiDeCoは節税効果が大きく、手堅い投資をするにはとても適していると考えていますが、NISAや積立NISAとの違いは知っておくべきだと思います。見ていきますと、まず、得られたリターンに対しては税金がかからないというのは、これら3つの共通点になります。更にiDeCoに関しては、積み立てた額と同じ額が課税対象から控除されますので、税金の負担を軽減する効果は絶大です。iDeCoで積立できる金額は、年間14万円年から82万円と幅があり、職業などによって異なります。そして、生涯で積み立てられる金額は特に決まっておらず、60歳になるまで非課税で積み立てることができます。iDeCoで購入できる商品は、投資信託といったリスク商品に加えまして、定期預金や保険のようなローリスクの商品でも積み立てることが可能です。投資の方法としては、NISAではタイミングを計って投資をする「一括投資」をすることができますが、積立NISAやiDeCoは、一括で投資するスタイルではなく、積立によって投資する方式の商品に限定されています。よって、あらかじめ決めておいたタイミングで一定の金額を積み立てる方式で投資をすることになります。このような定時定額購入というは時間的なリスク分散を図るには有効な手法となっておりまして、投資初心者の方には強い味方となっています。以上のところでは、NISAは投資の経験者向け、積立NISAとiDeCoは投資初心者向けであることがお分かりいただけるかと思います。その中でもiDeCoについては節税効果も大きいことから、「なんて手軽でお得な制度か」と思ってしまいがちですが、iDeCoは、60歳まで引き出せないという点には注意する必要があります。どんなにお金が必要になった場合でも引き出せないということですと、始める前には少し、慎重になる必要があるかと思います。…そういったことから、iDeCoは大きなメリットもあり、一方、十分注意点すべき点もあるということを念頭に置いていただきまして、この後の解説をご覧いただければと思います。 iDeCoってナニ?? iDeCoの定義ですが、”individual-type Defined Contribution Pension Plan”を短縮してもので、「個人型確定拠出年金」というものになります。この「個人型確定拠出年金」ってどういうこと? というのを分かりやすくするために、言葉を3つに分けてみてみましょう。まず、「個人型」というのは、国や企業ではなく、自分で用意するという意味です。「確定拠出」というのは、自分が出す金額は決まっているが、将来もらえる金額は運用次第ということを意味します。ちなみに、もらえる金額が決まっていることは、「確定給付」と言います。そして、年金とは老後の資金になりますので、これらを組み合わせますと、「いくらもらえるか決まっていないが、自分でつくる老後の資金」というのが個人型確定拠出年金:iDeCoになります。 ここでは、年金は大きく3種類に分けられる点を見ていきましょう。一つは、国民年金や厚生年金といった、国からの年金。それから、企業からの年金として、企業型確定拠出年金というものがあります。そしてもう一つが、国でも企業でもなく個人でつくる年金「個人年金」があります。個人年金は広い意味ではiDeCoに限らず、老後に向けた積立て全般が含まれます。 そして、「iDeCoでは何を運用できるのか」ですが、まずiDeCoというのは、商品ではなく、商品を保有するための貯金箱やお財布みたいなものだと思っていただければ宜しいかと思います。実際には証券口座をつくって、そこで金融商品を自分で選んで購入することになります。ここではとても人気の高いSBI証券と楽天証券の例を取り上げますが、今ではこのようにネットで金融商品を選んで購入することができます。こうやって見ていきますと、eMAXIS Slimシリーズの米国株式や全世界株式、それから楽天バンガードシリーズの全米株式など、積立NISAでも大変人気のある商品が並んでいます。このように同じ商品でも積立NISAで持つのがいいのか、あるいはiDeCoで持つのがいいのか、メリット・デメリットについては後ほど解説して参ります。 iDeCoの商品は大きく2つに分けられます。一つは「元本変動型」、もう一つは「元本確保型」です。元本変動型の商品は具体的には、先ほど見ていただいたような投資信託となります。投資信託は株や債券などの金融資産の詰合せですので、もちろんプラスを目指すのもにはなりますが、プラスになることが100%約束されているものではなく、うまく行かない場合はむしろマイナスになってしまう可能性もゼロではないという意味で元本変動型と言われます。そしてもう一方が元本確保型で、マイナスになることはないけども、大きなプラスになることもない商品、つまりローリスク・ローリターンの商品となります。こちら、SBI証券のページで見てみますと、元本確保型を選ぶのであれば、具体的には定期預金や保険を買うことになります。 それではここで、Maxで拠出できる金額の上限を見ておきましょう。拠出できる額は職業によって異なります。中でも会社員については、企業年金や企業型確定拠出年金の有無によっても異なります。尚、拠出額の最低額は5,000円となりますので、iDeCoをやる以上は月々5,000円は出していかないといけないことになります。ただし、途中で一旦拠出をストップすることはできるので、その点の心配は不要です。 iDeCoのメリット それでは、ここからは、iDeCoのメリットについて見ていきましょう。iDeCoのメリットは、一つは、リターンに対して非課税になる。そしてもう一つは、所得税・住民税を節税できるという点で、つまり、とにかく節税効果がスゴイ!ということです。 まず一つ目の、リターンに対して非課税という点ですが、通常ですと、元本から増えた分、つまりリターンに対しては20.315%の税金がかかってきます。一方iDeCoの口座であれば、リターンには税金がかからず、まるまる自分のものにすることができます。例えば10万円儲かった場合であれば、通常であれば20,315円は税金で持っていかれるところ、iDeCoの制度を使えば全て自分のものにすることができます。 そして所得控除で節税になるという点ですが、まずは所得税や住民税がどのように決まってくるかを見てみましょう。まず給与収入つまり一般的に「額面」といわれるものから、給与所得控除が差し引かれ、給与所得が算出されます。そして給与所得から所得控除を差し引いたものが課税所得になります。この課税所得に税率をかけたものが所得税、同じく課税所得に税率をかけたものが住民税となります。よって節税は「いかに所得控除を増やして課税所得を減らすか」が鍵になるわけですが、iDeCoで積み立てた金額は所得控除に上乗せすることができます。よって、iDeCoをやると所得控除が膨れ上がり、課税所得が縮小。結果、所得税と住民税で節税することができるようになります。 ここでは、iDeCoの効果がどれほどのものか、具体的をあげて見てみましょう。この楽天証券のシミュレーションサイト使えば、簡単に調べることができますので、こちらを使っていきます。例えば、30歳で年収500万円の会社員が、毎月1万円を積み立てていき、リターンが毎年5%付いたとした場合を見てみます。計算しますと、まず見るべきはコチラ、毎月1万円の積立を30年間継続しますと、積立額は360万円となりますが、これが30年後には830万円以上に膨らむというシミュレーションになります。これは、「リターンに対して非課税」という一つ目の節税効果が加味されています。ここでは、リターンに対して本来は94万円が税金として取られるところ、iDeCoの節税効果によって自分のものにできるということを意味しています。そして、それとは別に、所得税と住民税で72万円、節税できることになります。よって、「リターンに対して非課税」という点と、「所得税・住民税の節税」という点の合計で、30年間で160万円以上を節税できることになります。これが、iDeCoを活用することの効果となります。 続いてここでは、今見ていただいた非課税の計算がどういう時間軸でされているのかを見ていきましょう。例えばこちら、30歳でiDeCoを始めた場合、60歳に達するまでの30年間お金を積み立てることができます。ここから分かるのは、早い時期に拠出したお金に対しては、非課税になる期間が長くなるということが分かるかと思います。つまり、iDeCoをやるなら早い方がお得だということは間違いなく言えることなります。ただし、iDeCoにはデメリットもあるので、そちらもしっかり押さえておくようにしましょう。 iDeCoのデメリット ということで、iDeCoのデメリットについて解説していきます。iDeCoのデメリットの一つ目は、冒頭でも申し上げましたが、iDeCoはあくまで年金という位置づけですので、60歳までは引き出せないことになっています。どうしても現金が必要な場面になっても、引き出すことはできませんので、これはリスクの一つと捉えておいたほうがよいでしょう。よって、あくまで余剰資金と見込まれる範囲でやるようにする必要があります。 受取り時に税金がかかるという点についてですが、まず受取り方法は3通りあります。・一時金として受け取る ・年金として受け取る ・一時金と年金を併用して受け取るこの受け取り方や、その他、人それぞれの収入によって税金の掛かり方が異なってまいりますので、なかなかややこしいことになっています。 受取り時の税金というのが、どれほどかかるものなのかイメージを持っていただくために、一番分かりやすい「一時金として受け取る場合」で見てみましょう。一時金で受け取る場合は「退職所得扱い」となります。退職所得の計算は、収入金額から退職所得控除を差し引いた額に2分の1をかけ、税率をかけて算出します。そして、この退職所得控除の計算は、勤続年数、つまりiDeCoの場合ですと積立年数によって異なってきます。 ここでは、「30年間かけてiDeCo口座に1,900万円が貯まった人」のケースをみてみましょう。この公式に当てはめて計算しますと、所得税と住民税合わせて30万円が税金として取られることになります。この30万円というのが、皆さんの目にはどう映るでしょうか? 実は今の「1,900万円が貯まった人」というのは、先ほどと同じく、楽天証券のサイトを使って算出しました。会社員の方で、企業年金等が一切ない場合で、毎月23,000円を30年間積み立てて、5%のリターンがついたとしますとしましょう。そうしますと、積み立てた828万円が約1,900万円までに膨らむシミュレーションとなります。そしてこの場合、節税額の合計は383万円です。如何でしょうか?これほどのメリットがあるのであれば、一時金として受け取る際に発生する数十万円の税金は、負担する価値があると、私は思います。 つづいて、デメリットの3つめ、手数料についてですが、まず始めるときに約2,800円がかかります。運営管理手数料については、楽天証券を使った場合ですと、無料です。ただし、その他の手数料で月々170円ほどかかることは知っておきましょう。 そしてデメリットの4つめ、iDeCoを始めるにあたって、会社員の方は会社の証明書が必要です。動画の前半で見ていただいたように、会社員は企業年金や企業型確定拠出年金の有無によってiDeCoで拠出できる額が異なってくるため、会社の証明書が必要となります。会社がiDeCoの対応に慣れていないケースもあり、その場合ですとやたら時間や手間がかかったりして、結局iDeCoを断念してしまうケースもあるようです。 つみたてNISA / iDeCo 比較 それではここまで見ていただいた、iDeCoのメリット・デメリットを踏まえまして、改めて、積立NISAとの比較をしていきましょう。節税効果はどちらにもありますが、iDeCoは所得税・住民税も節税できる点で節税効果はピカイチと言えます。しかし、何といっても、iDeCoは60歳までは引き出せないことは頭に入れておく必要がある点です。それから、iDeCoは会社の手続きが必要だったり、受取り時に発生する税金の仕組みがややこしいという点は承知しておく必要があります。ただし、これらの不便さはあるものの、iDeCoは十分「やる価値」はあると私は思います。 iDeCo まとめ iDeCoは出来る人はやった方がいいのは間違いありません。もし「60歳までは引き出さなくて大丈夫だし、これぐらいの手間はクリアできる」という人にとっては、明らかにお得です。ただし、もしそのあたりの判断がつかず、迷うのであれば、積立NISAの方が気軽に始められるのでオススメかなと思います。

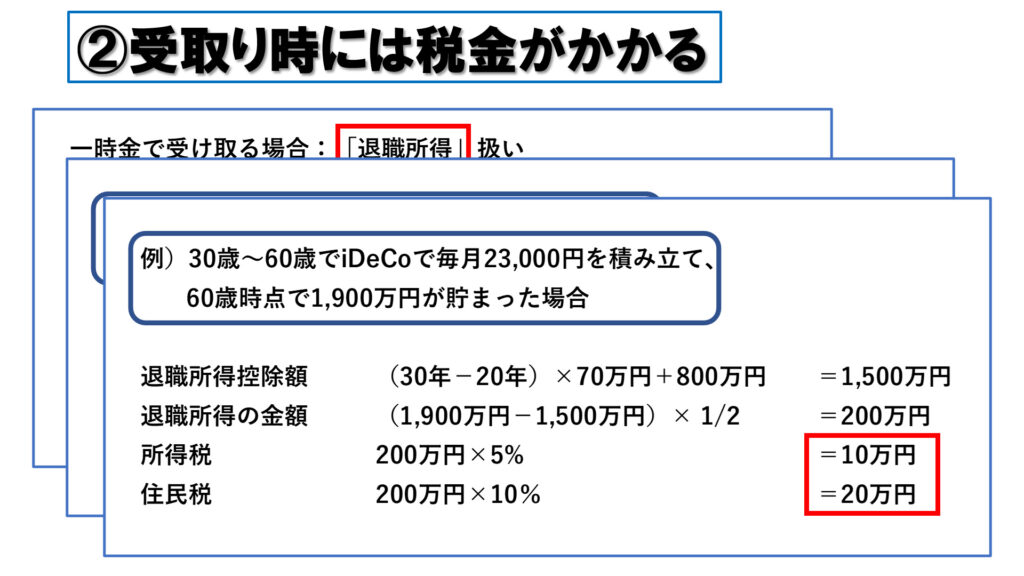

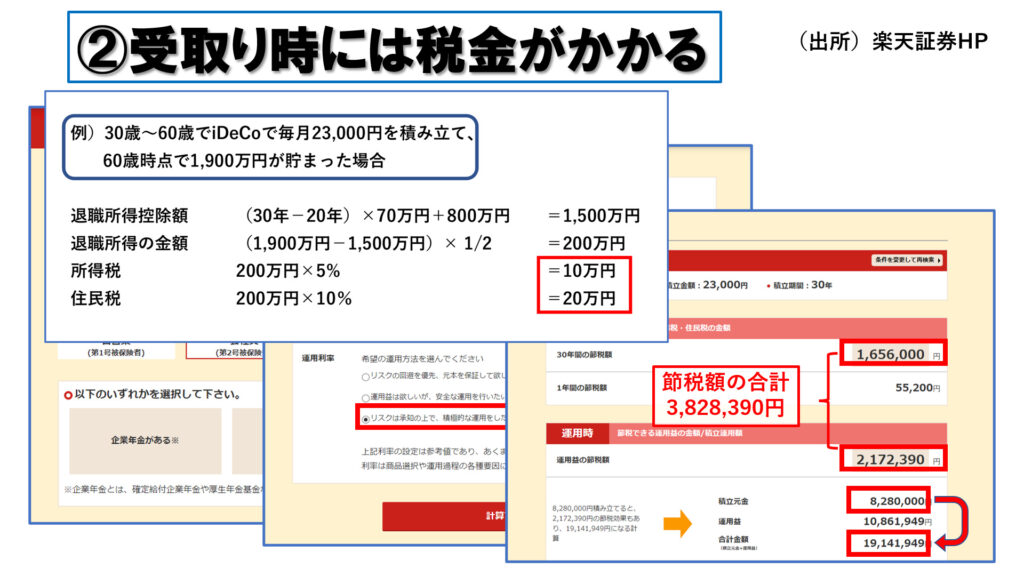

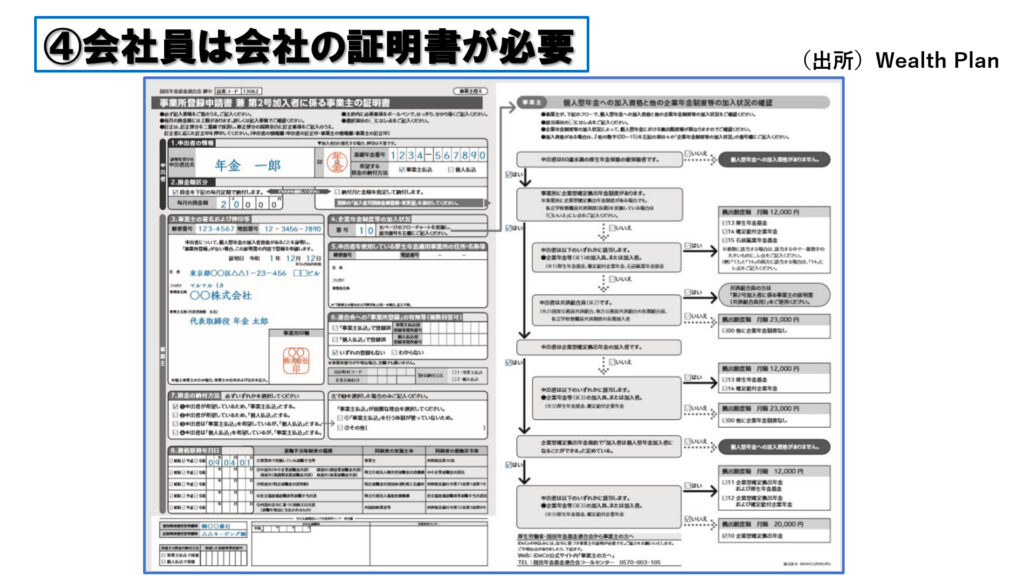

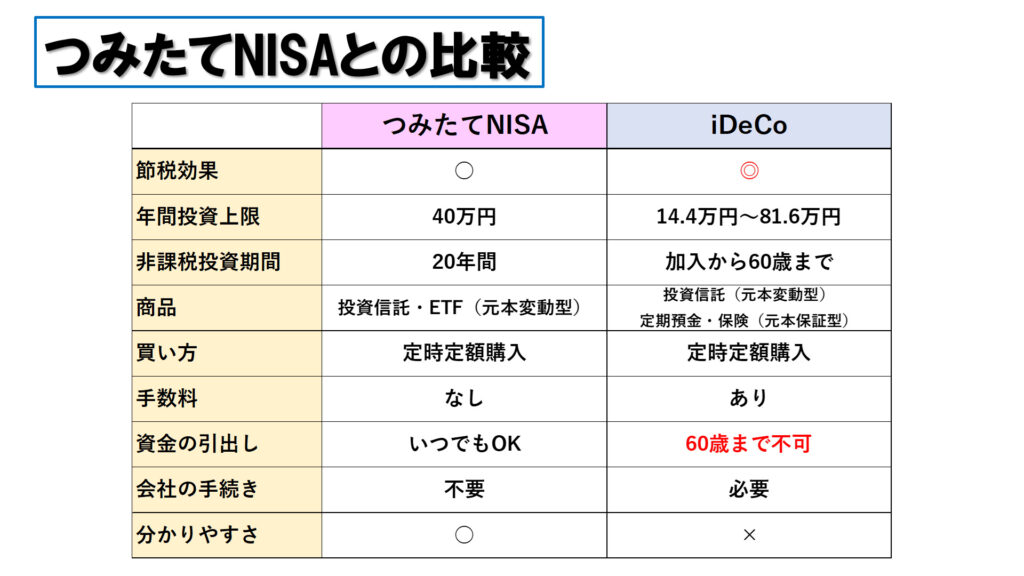

コメント