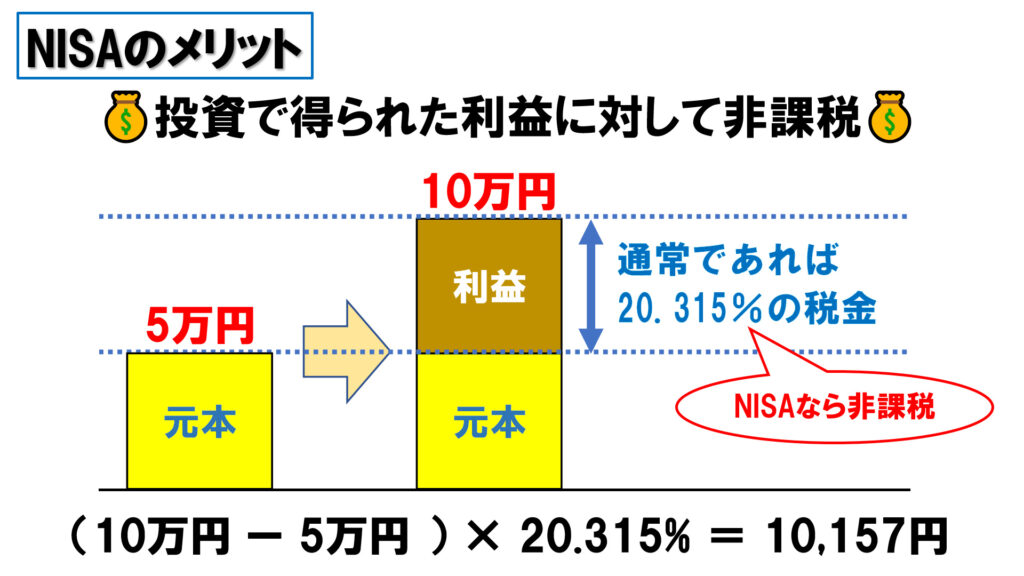

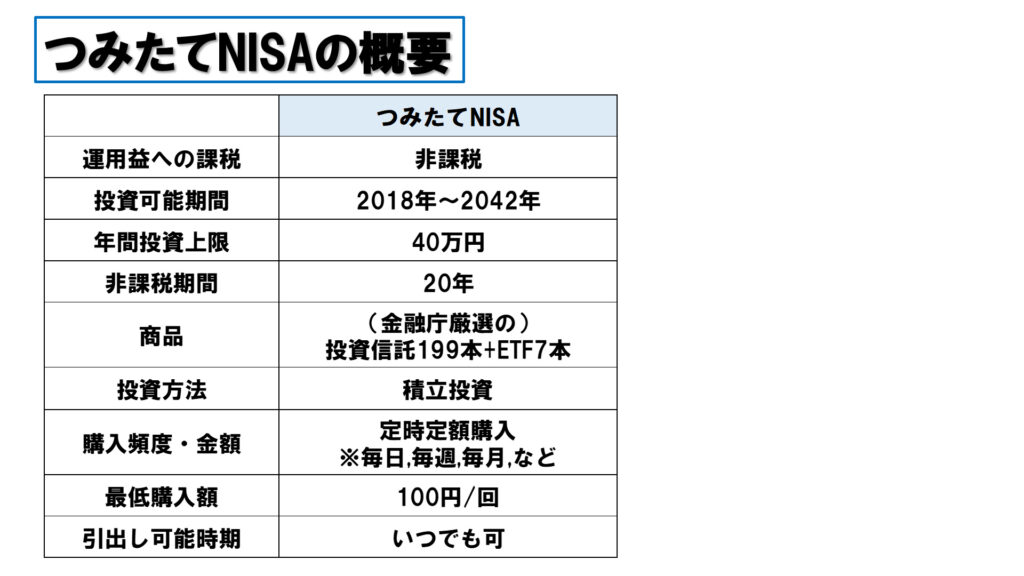

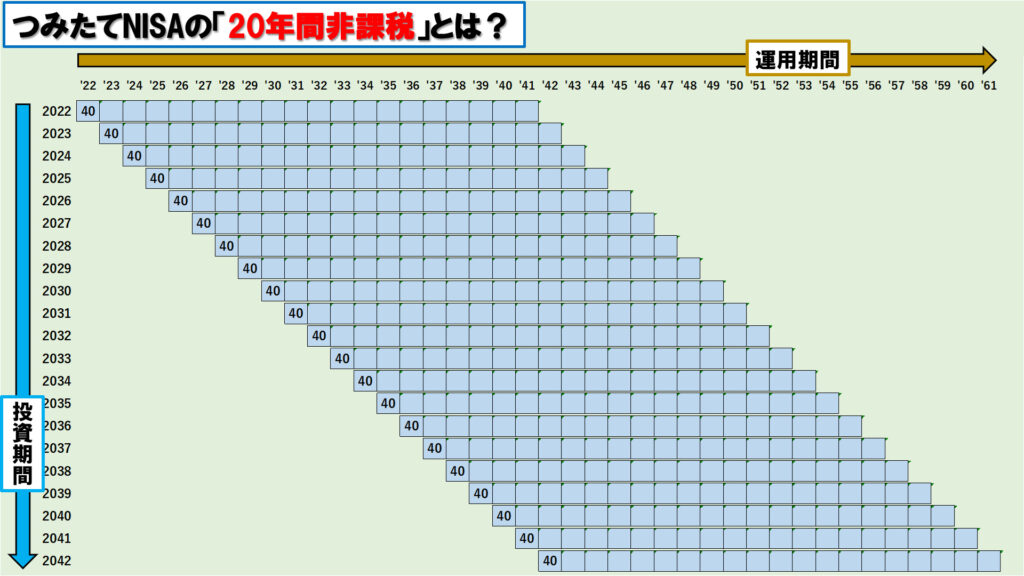

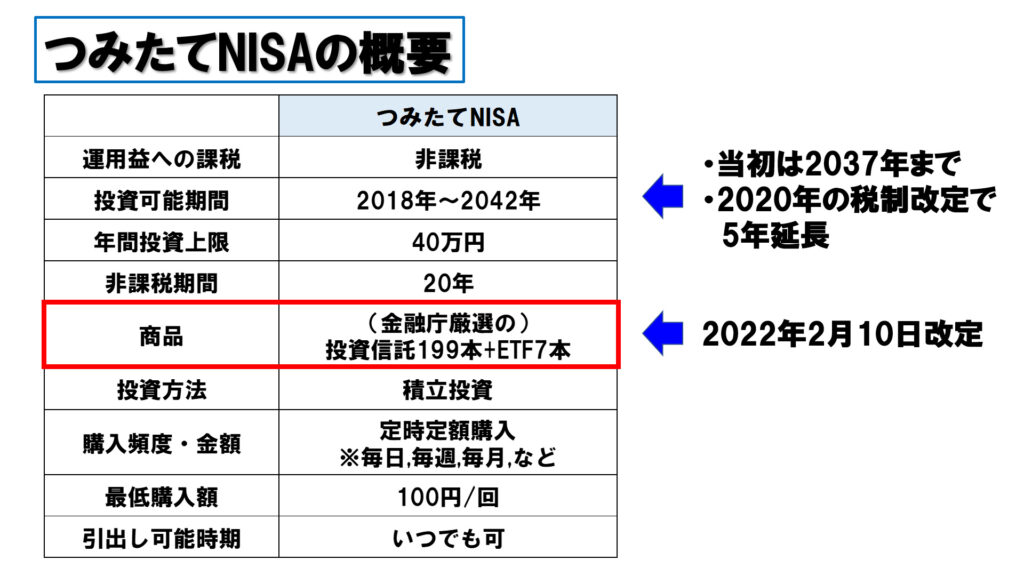

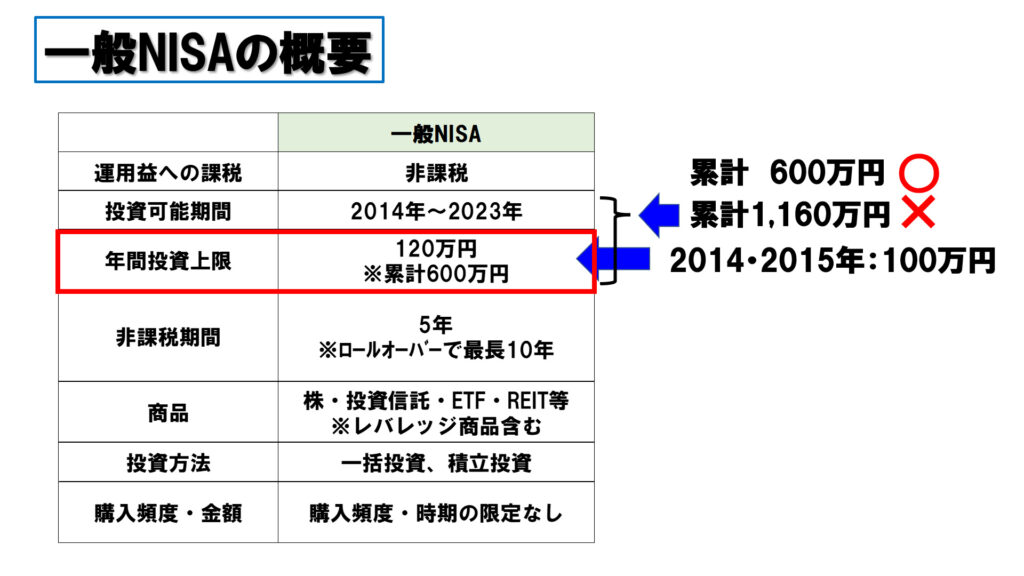

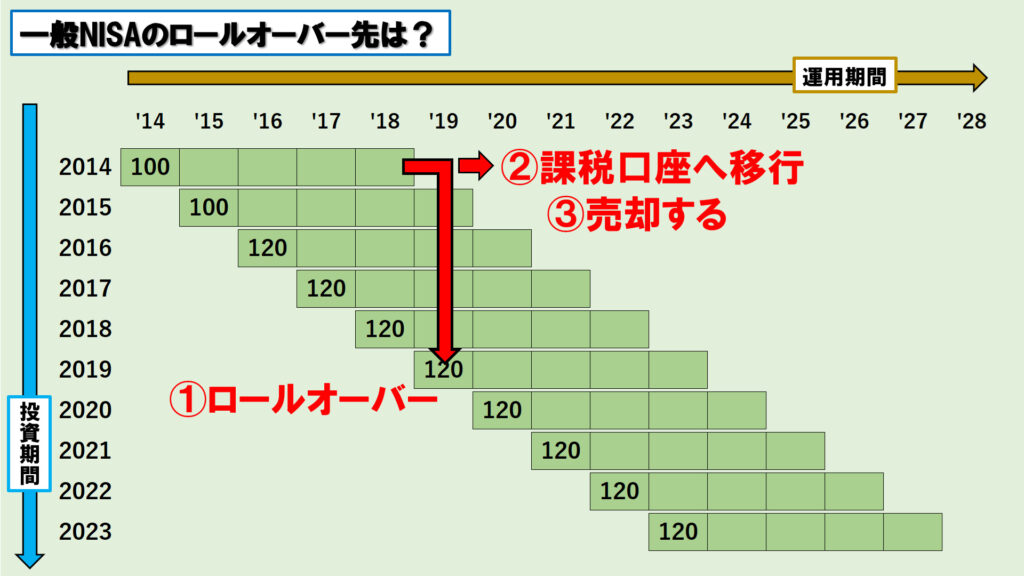

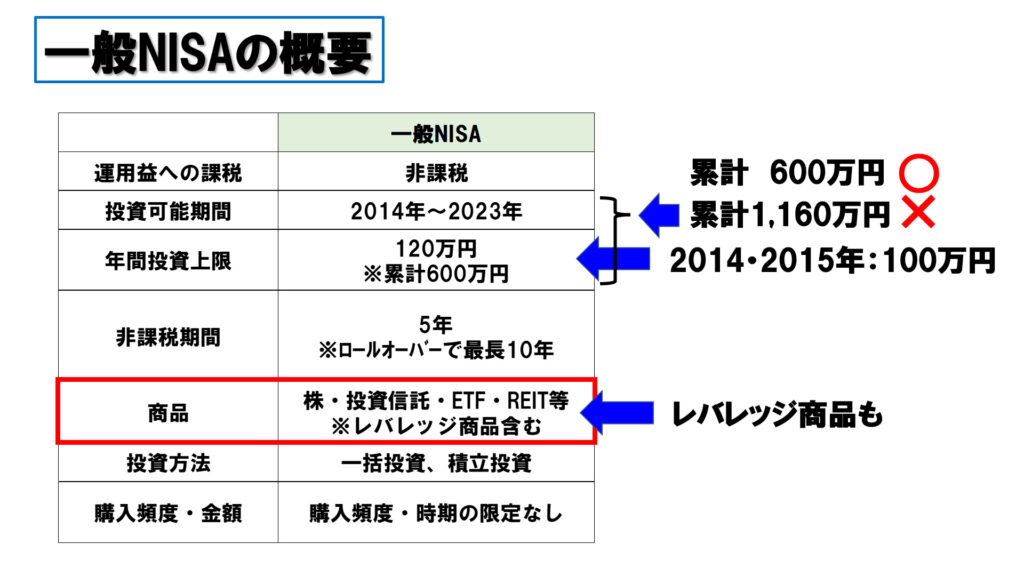

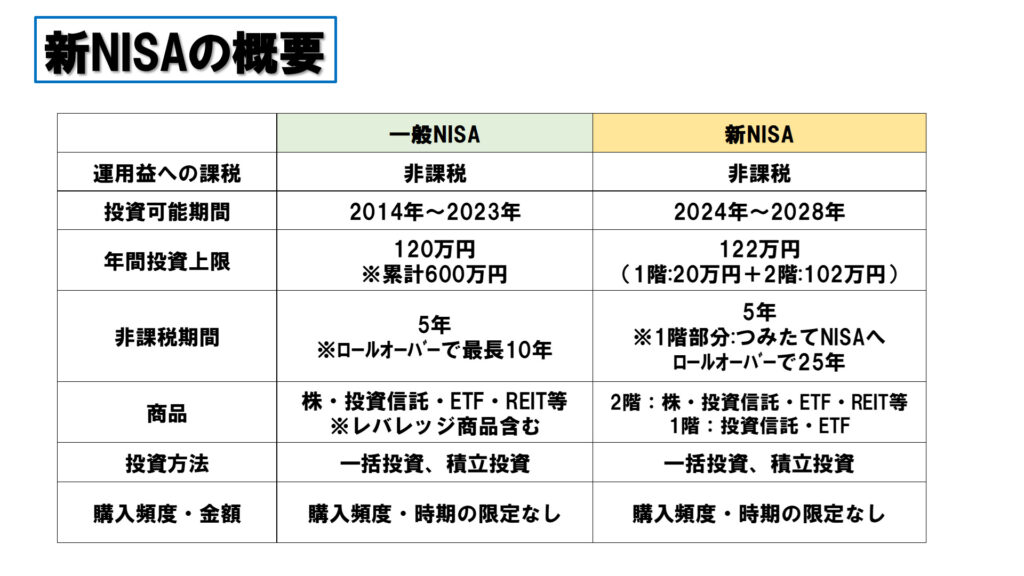

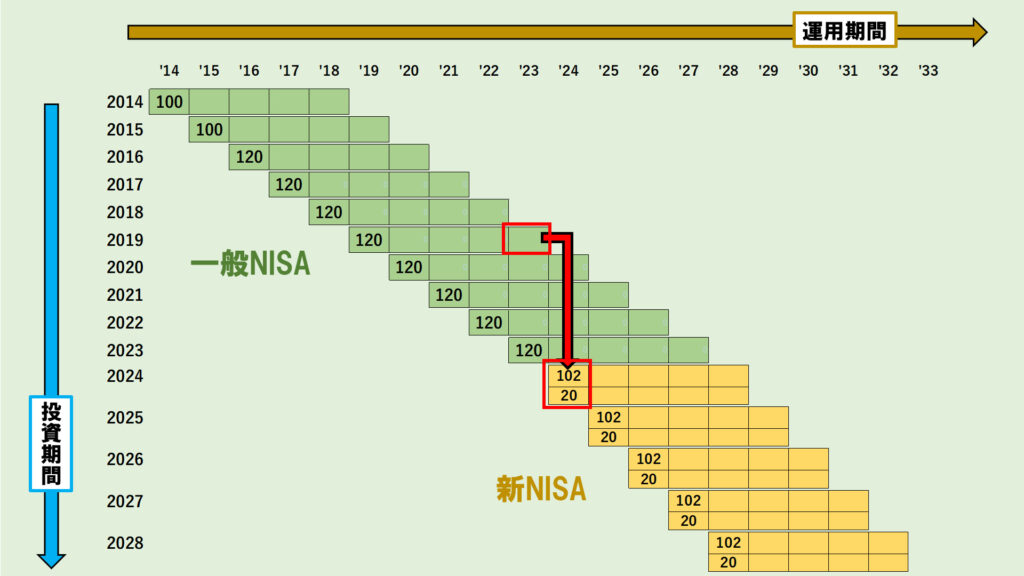

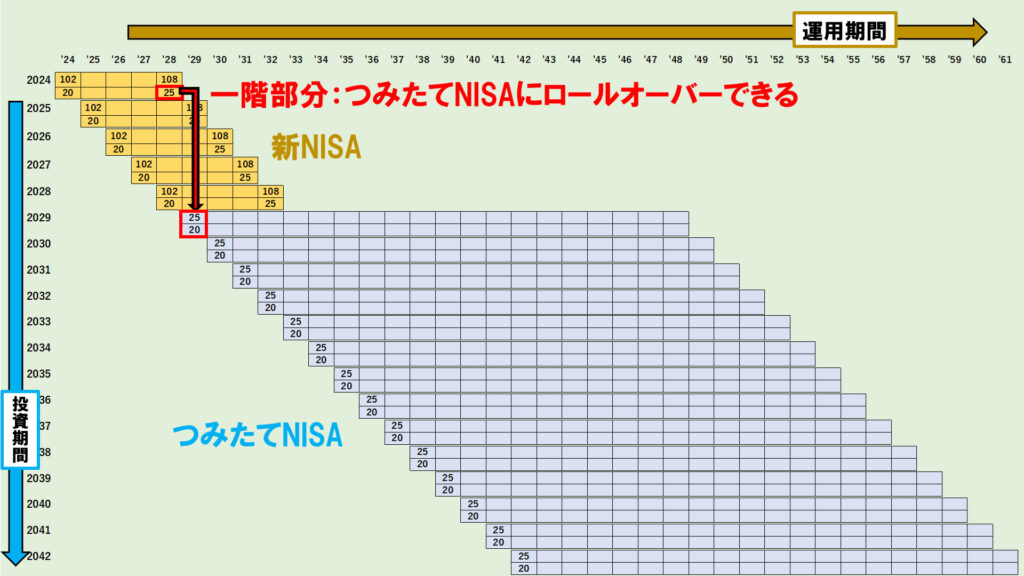

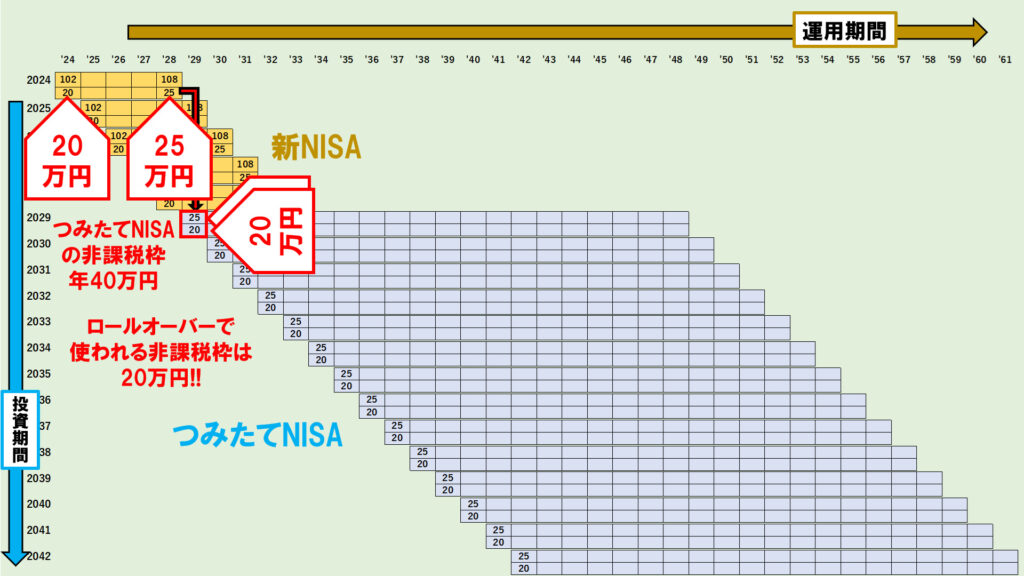

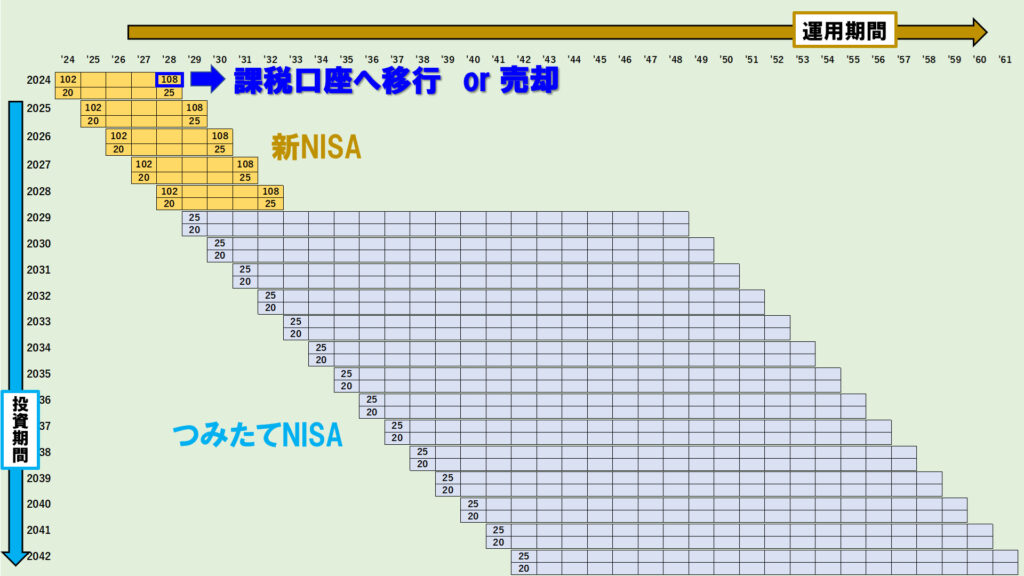

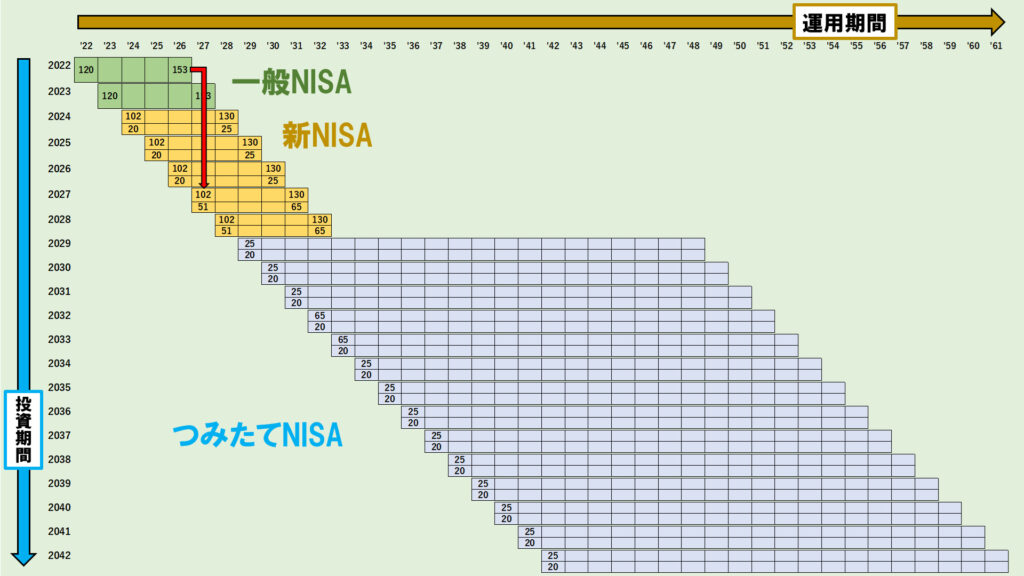

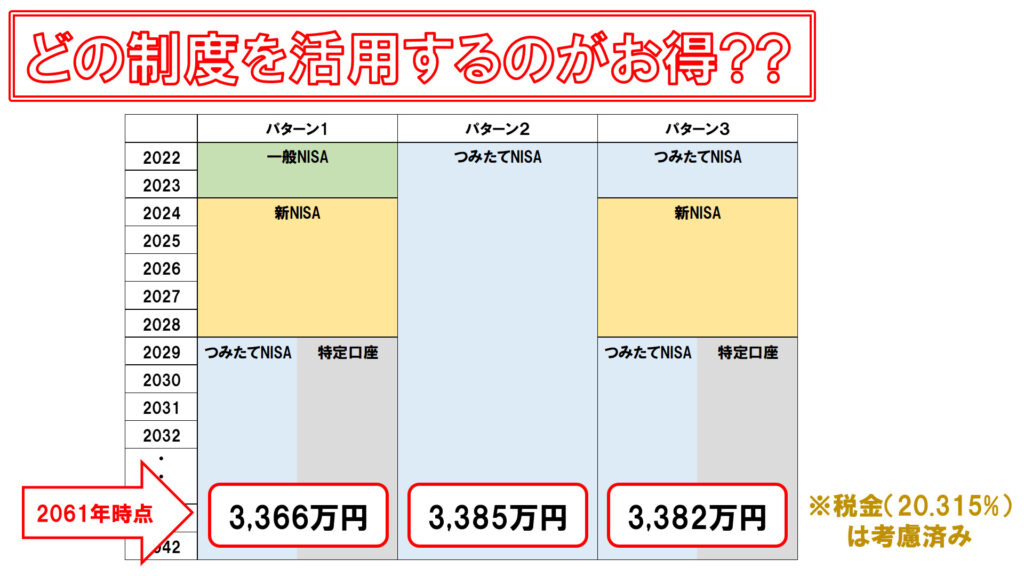

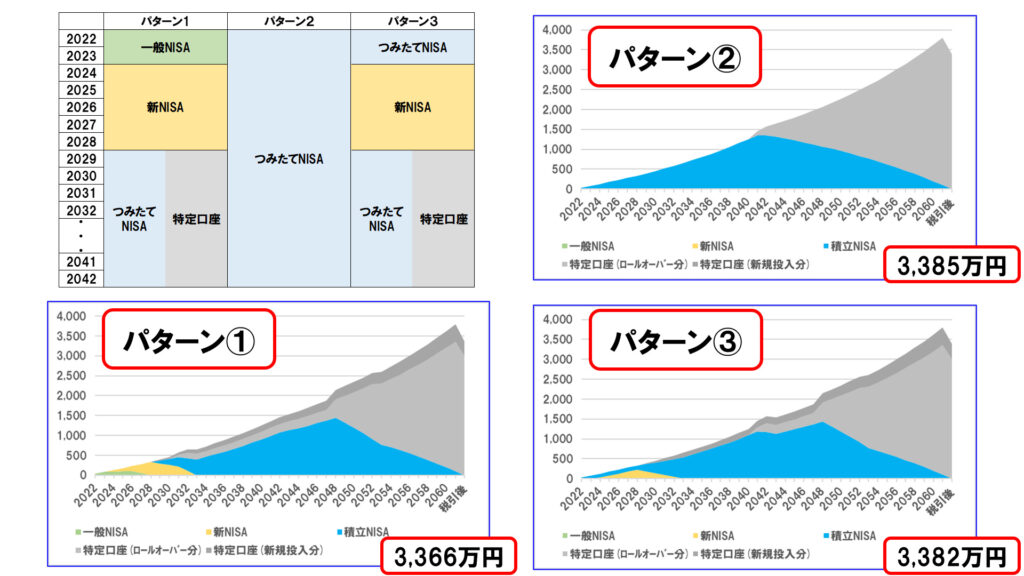

【新NISAを解説】各NISAを渡り歩いたらお得なのか?! NISA Twitter Facebook はてブ Pocket LINE コピー 2022.03.31 賢く資産形成をしていくにあたっては、NISAを活用しない手はありません。ただNISAにも「一般NISA」と「つみたてNISA」が存在していて、どちらを利用するのがいいのかイマイチ分からないという人も多いと思います。また2024年から一般NISAに代わって「新NISA」が始まりますので、どの制度を利用すべきか、より分かりにくくなっている状況です。そこで今回は、NISAのおさらいをした上で、新NISAを含め、それぞれのNISAの特徴を解説します。そして、少しでもお得に投資していくにはどうするのが良いのかという点も解説していきます。 NISA共通のメリット まずNISAとは、どういうものなのかと言いますと、投資で得られた利益に対して税金がかからないという制度です。通常、投資で得られた利益に対しては20.315%の税金がかかります。例えば元本5万円を投資して、それが10万円に増えたとすると、5万円が利益になりますが、この利益に対しては20.315%つまり1万円強は税金として持っていかれてしまいます。しかしNISAを活用した上で投資をすれば、増えた5万円全てを自分のものにすることができます。これは一般NISAでもつみたてNISAでも共通のメリットになります。 それぞれのNISAの違い 「一般NISA」と「つみたてNISA」。制度ができた順番からすると本来は一般NISAの解説からやっていくべきところですが、先につみたてNISAの解説からやっていった方が理解しやすいので、まずつみたてNISAの解説をしていきます。 つみたてNISAの仕組みを詳しく つみたてNISAは2018年に始まった制度で、当初は2037年まで非課税投資ができるというものでしたが、制度の改正によって、終了時期が5年間延長されまして、今のところ2042年まで投資ができることになっています。そして年間の投資上限額は40万円となっています。 このつみたてNISAは、投資してから20年間で得られた利益に対して非課税ということなので、例えば「2022年に投資した分については、20年先の2041年までに発生した利益に対して非課税。」「2023年に投資した分については、20年先の2042年までに発生した利益に対して非課税」となりまして、その後も同様です。よって、「2042年に投資した分については20年先の2061年までに発生した利益に対して非課税」となります。なので、これはよくある勘違いなのですが、つみたてNISAとの付き合いは20年間で終わると思ってしまう人も多いのですが、ご覧の通り、つみたてNISAとはトータルで40年間も付き合っていくことになります。では20年間の非課税期間が終わったら、その資産はどうなるのかと言いますと、自動的につみたてNISA口座から課税口座に移管されまして、そこから先で得られた利益には税金がかかってきます。 また、つみたてNISAで購入できる商品というのは投資信託とETFあわせて約200本にもなりますが、いずれも金融庁の厳しい審査基準をクリアしている商品で、どれも長期投資による手堅い資産形成ができると見込まれる商品だけが対象商品となっています。そして金融庁としては私たちに手堅い資産形成をしてもらいたい思いがありますので、積立による投資が前提となっていて、決まったタイミングで決まった金額を投資する「定時定額購入」が基本となっています。そして100円からでも投資を始められる点や、止めたくなったらいつでも引き出せるという点から、投資初心者の方でも取りかかり安いというのが大きな特徴です。 一般NISAの仕組みを詳しく では、一般NISAを詳しく見ていきましょう。一般NISAは2014年に始まった制度で、2023年までの10年間のうち、投資してから5年間で得られた利益に対しては非課税という制度です。年間の投資上限額は2014年と2015年は100万円でしたが、2016年からは120万円に拡大されています。そしてこれもややこしいのですが、10年間あるので最大1,160万円を投資できるように見えてしまいますが、この期間での投資できるのは累計で600万円に制限されています。 投資してから5年が経過した資産はどうなるのかというと、一般NISAの場合、その資産の行き先には3つの選択肢があります。一つ目は「翌年の非課税投資枠に移管する(つまりロールオーバーする)」か、二つ目は「課税口座に移管する」か、三つ目は「売却する」かです。一つ目のロールオーバーする選択をした場合は、年間の投資上限額120万円の枠にかかわらず、全額をロールオーバーすることができますが、ただし、120万円以上の資産をロールオーバーする場合は、この年の投資上限額120万円の枠を全て使い切ってしまうことになります。なので、「もう新たに投入する余剰資金は無い」という人や、600万円の累計上限額に既に達している人は、ロールオーバーすることで引き続き非課税の恩恵を受けられるため、ロールオーバーするのが最良の選択になると考えられます。 購入できる商品については、つみたてNISAのような手堅い資産形成ができる投資信託やETFに加えて、個別株やREIT(不動産投資信託)、そしてレバレッジ商品など少し投資経験向けの商品も購入することが可能です。というのが、これまでの一般NISAでしたが、制度の改正によって2023年よりも後、2024年からは「新NISA」に移行する予定となっています。 新NISAの仕組みを詳しく 新NISAは2024年から2028年までの5年間、非課税の投資をすることが可能となっていまして、年間の投資上限額は122万円となっています。ただし新NISAは仕組みが少し複雑で、二階建ての制度となっています。一階部分の投資上限額は年間20万円。二階部分の投資上限額は年間102万円となっていますので、合計で122万円が新NISAでの投資上限額となっています。そして非課税で運用できる期間は5年間となっていますが、1階部分については5年間が経過した後、つみたてNISAにロールオーバーつまり移管することが可能です。詳しくは後ほど解説します。そして購入できる商品ですが、一階部分は手堅い資産形成をするのが目的となっていまして、購入できる商品はつみたてNISAで購入できる商品と全く同じになっています。二階部分は少し投資経験者向けの商品も含まれていまして、基本的には一般NISAを踏襲しています。ただしレバレッジ投資信託などハイリスクな商品は除外されています。この新NISAでは、一階部分を使ってからでないと二階部分を使うことはできません。これは金融庁としては私たちに手堅い資産形成を経験してほしいという意図があるようです。ただし一階部分の枠・20万円全てを使い切る必要はなくて、少しでも使えば二階部分が使えるようになります。ただし例外もありまして、過去に一般NISAで投資するなど、投資経験を有する方については、一階部分を利用せずに二階部分だけを利用することも認められます。 一般NISAから新NISAへのロールオーバーの仕組み 今回、一般NISAから新NISAに制度が「移行」されるわけですので、一般NISAで投資をして5年間が経過した資産については手続きをすれば新NISAに移管、つまりロールオーバーをすることが可能です。従来は2023年以降に非課税期間の終了を迎える資産についてはロールオーバー先が無かったのですが、この先は新NISAにロールオーバーされることになりまして、更に5年間、非課税で運用できることになります。つまり一般NISAで5年間、新NISAで5年間の合計10年間で発生した利益に対して非課税ということになります。一般NISAから新NISAに移管されるのにあたっては、先に二階部分の非課税枠が使われてから、一階部分の非課税枠が使われることになります。なので、一般NISAから移管される金額が122万円以内であれば、一階部分の非課税投資枠のうち余った部分を使えることになりますし、移管される金額が102万円以内であれば、二階部分の非課税投資枠のうち余った部分を使えることになります。 新NISA一階部分からつみたてNISAへのロールオーバーの仕組み では、新NISAで投資してから5年が経過した後のロールオーバーについてお伝えしていきます。まず一階部分については、5年が経過したらつみたてNISAに移行することができます。なので、新NISAの一階部分での5年間と、つみたてNISAでの20年間、合計25年間で発生した利益に対して非課税ということになります。 しかもつみたてNISAの年間の非課税投資枠は40万円ですが、これが消費されるのは新NISAの一階部分からロールオーバーされる時の時価ではなく、簿価つまり投資額がベースとなりますので、非課税投資枠40万円のうち20万円分だけが使われることになります。どういうことかと言いますと、例えば新NISAの一階部分で20万円を投資していたとして、それが5年後に25万円に増えていたとしましょう。そうしますと、つみたてNISAの非課税投資枠40万円のうち消費されるのは時価の25万円ではなくて、簿価つまり投資額の20万円となります。なのでつみたてNISAには25万円が移管されながらも非課税投資枠は20万円分だけ消費されて、非課税投資枠の残りは20万円ということになりますので、ここからも新たに年間20万円を非課税投資することが可能です。ここまでが新NISAの一階部分のロールオーバーに関する説明でした。 新NISAの二階部分にロールオーバー先は無い では新NISAの二階部分はどうなるのかというと、5年が経過した後のロールオーバー先は、今のところ用意されていません。なので5年間が経過したら、自動的に特定口座などの課税口座に移管されますので、そこから先で発生した利益に対しては20.315%の税金がかかってきます。もし税金がとられるのがイヤであれば売却することも可能です。 ロールオーバー(一般NISA→新NISA→つみたてNISA)を整理すると 一般NISAから新NISA、そして新NISAからつみたてNISAへのロールオーバーを纏めるとこのようになります。例えば2022年に一般NISAで年間の投資上限額120万円を投資したとしましょう。年間5%のリターンが付くとしますと、2026年末にはザックリ153万円になります。これが2027年の頭にかけて新NISAに移行されます。(2023年に投資した分についても同様です。) 新NISAに移行されたら、そこからまた5年間は非課税の運用が続きます。年間5%のリターンがつくとしますと、5年後にはザックリ195万円となりまして、ここまでに増えた分についても非課税となります。そこから先、一階部分についてはつみたてNISAにロールオーバーすることができまして、そこから更に20年、非課税の運用が続くことになります。一階部分については今のところロールオーバーする先というのは用意されていませんので、このままいけば特定口座などの課税口座に移管されることになります。 お得なNISAの渡り歩き方は? ではこれから投資を始めるとした場合、どの制度を活用していくのが一番お得なのかという話を最後にやっていきます。考えられる一つ目の方法は「2022年から一般NISAで投資を始めて、2024年から2028年まで新NISAで投資。2029年からはつみたてNISAと特定口座で投資する」というパターン。二つ目は「一般NISAや新NISAは一切使わずに、今からずっとつみたてNISAで投資していく」というパターン。三つ目は「まずつみたてNISAで投資を始めて、2024年から2028年まで新NISAに切り替えて投資。2029年からはつみたてNISAと特定口座で投資する」というパターンです。 今回のシミュレーションは、資金を投入するのは2022年からつみたてNISAの終了が予定される2042年までの21年間。運用は全ての非課税運用が終わる2061年までの40年間とします。今回のシミュレーションは、2022年に投資を開始して一切売却しなかった場合に、2061の段階で資産がいくらになっているかを見ていきます。公平になるように、いずれのパターンにおいても年間の投資額は40万円としますので、2042年までの21年間での累計投資額は840万円。年間で5%のリターンがつくものとします。 まず結果としては、2061年の時点で・パターン1は3,366万円・パターン2は3,385万円・パターン3は3,382万円となりました。尚、特定口座で運用した分については20.315%の税金が引かれることを考慮しています。どれもかなり僅差ではありますが、3つのパターンのうち、最初から最後までつみたてNISAで走り切るのが一番資産を増やせる結果となりました。理由を簡単に考察しますと、つみたてNISAをフルで活用することによって、課税口座で運用する期間と金額をミニマイズすることができるからです。 これらのグラフは運用する口座と金額を時系列で表していますが、パターン1とパターン3については、一般NISAや新NISAの二階部分の非課税期間は10年間であるため、割と早い段階で灰色の部分の特定口座を使っていくことになりますので、税金の負担がかかる期間と金額が少し多くなります。一方パターン2ではつみたてNISAを最初からフル活用しますので、20年間の非課税期間を終えてからようやく灰色の部分の特定口座を使うこととなりまして、税金の負担が少し軽くなります。とは言ってもどのパターンも誤差範囲です。どれか迷うぐらいならばパターン2のようにつみたてNISAで一日も早く投資を始めることが重要であろうと考えています。ただこれは年間の投資額を40万円とした場合の話ですので、もしも今の今、余剰資金を多く抱えている人であれば、一般NISAの非課税枠である年間120万円をフル活用して、新NISA・つみたてNISAと渡り歩いていくのがベストだと思います。投資でお金を増やす原理原則は、長い期間・多くの資金を市場に晒すことです。皆さんの参考になればと思います。

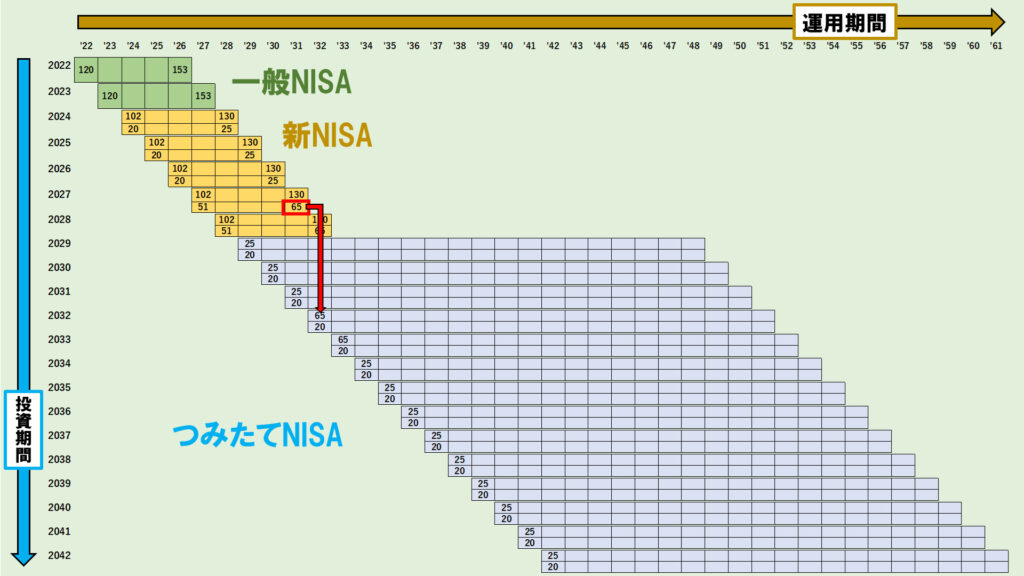

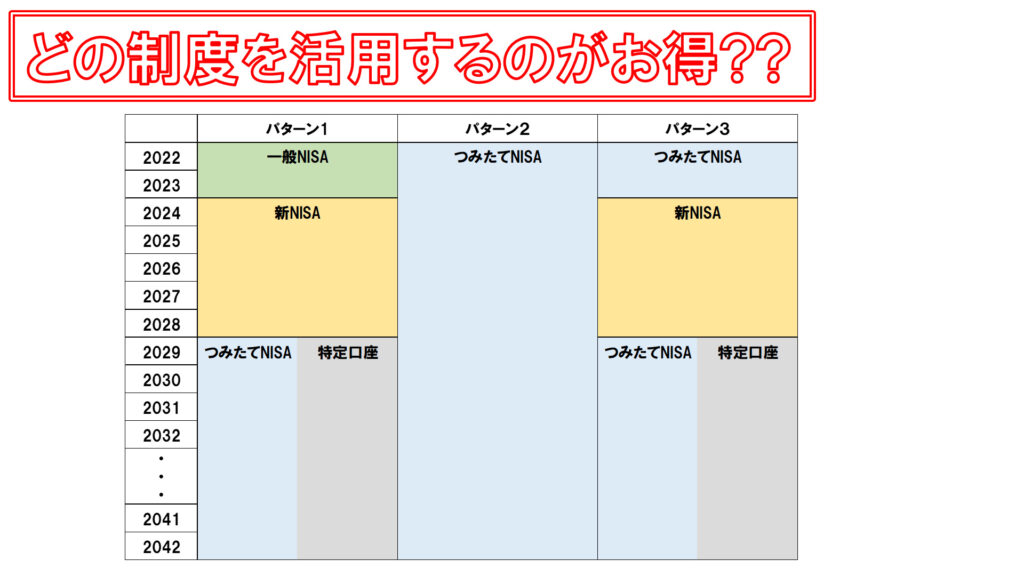

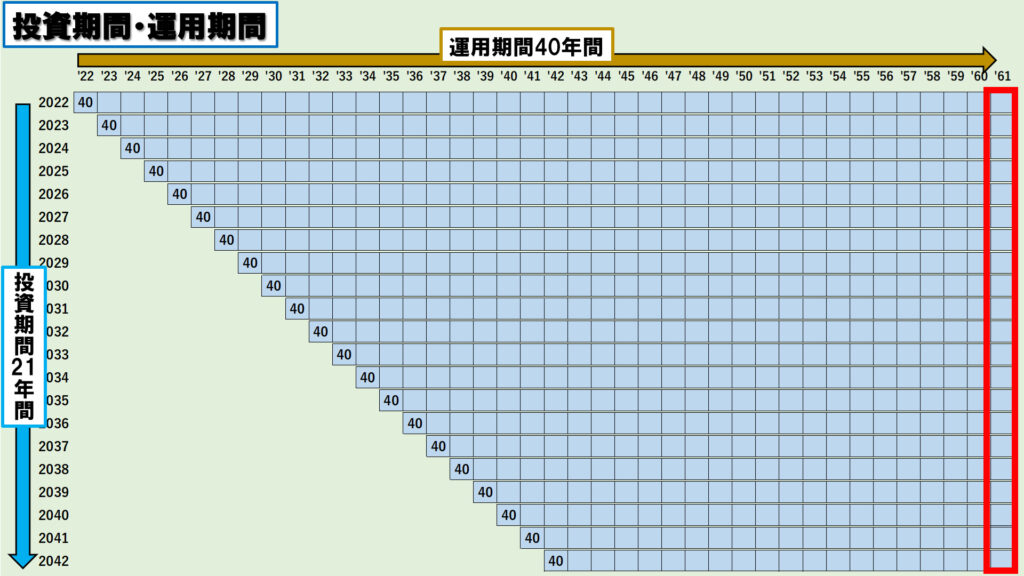

コメント