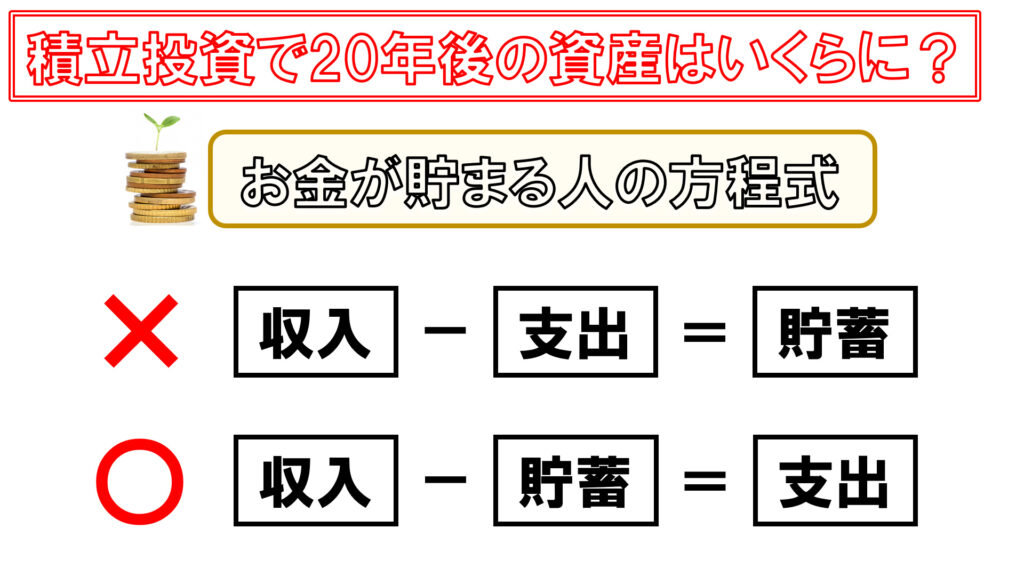

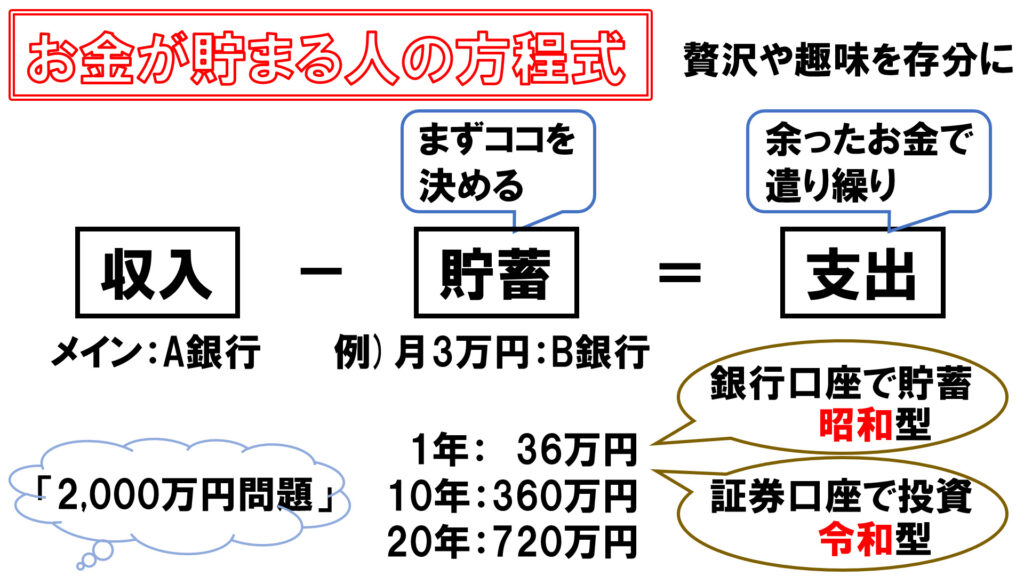

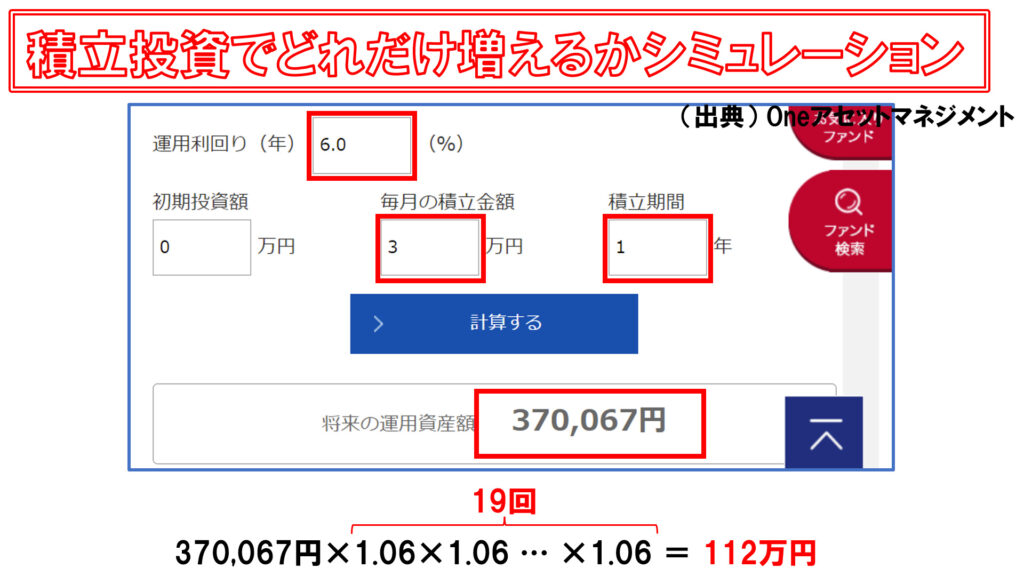

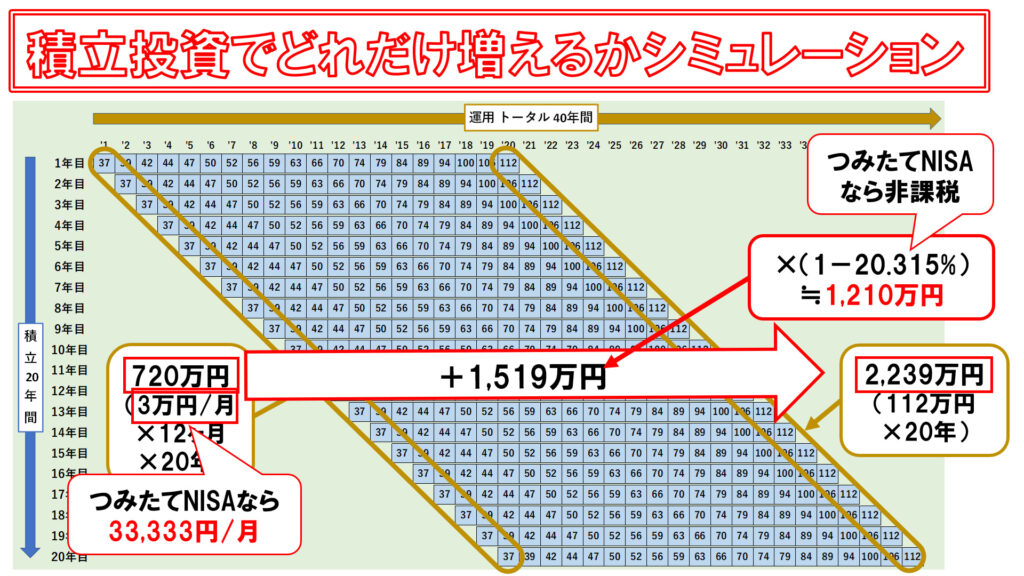

積立投資の威力を甘く見るな!! 将来の資産を正しくシミュレーション 投資信託 Twitter Facebook はてブ Pocket LINE コピー 2022.03.19 お金が貯まる人の方程式はどのようなものでしょうか。一般的な考え方は、収入から支出を差し引いた部分が貯蓄になる、というものだと思いますが、これではお金は貯まりません。貯蓄が全然無いという方の多くは、この思考になってしまっているのが実情です。一方、お金を貯められる人は、収入から貯蓄を引いた部分が支出という思考を持っています。今回の投稿では、40歳貯蓄ゼロからでも老後資金をしっかり作り上げる方法を解説しまして、そして具体的にいくら資産をつくれるのかを解説していきます。 40歳/貯蓄ゼロからでも老後資金をつくる方法 お金が貯まる人の方程式 まずは上記の方程式ですが、お金が貯まる人というのは、最初に毎月いくらを貯蓄に回すのかを決めてから、余ったお金で日々の生活を遣り繰りするという方法をとっています。辛そうに聞こえるかもしれませんが、逆に考えると、贅沢や趣味を何から何まで我慢する必要は無くて、余ったお金の範囲であれば存分に贅沢や趣味にお金を使ってもいいということです。「収入から貯蓄に回すお金を差し引いた額を支出に充てる」。…と、頭では分かっていても、「そんなこと自分には」と思う方もいるかもしれませんが、皆が皆、この思考をできているわけではありません。思考を変えるというよりは、強制的にこの思考になるよう、仕組化をしている人がほとんどです。 一括投資と積立投資 一口に投資と言っても、今手元にあるまとまった資金を一括で投入する「一括投資」と、毎月入ってくる収入の一部をコツコツと積み立てるように投資する「積立投資」があります。一括投資では、資金を投入するタイミングを悩んでしまったり、あるいは後悔してしまったりという懸念がありますが、積立投資では決まったタイミングで決まった金額を思考停止で投資することができます。なので手堅に簡単に始められるのは「積立投資」です。ちなみに「つみたてNISA」もこの積立投資を前提としている制度ですので、積立投資は初心者の方でも取り組みやすい方法となっています。 クレカ決済で投資を仕組化 また現在は、楽天証券やSBI証券なら、クレジットカード決済で投資をすることもできます。クレジットカード決済ができるようになる前は、証券口座に現金をチャージして、その現金を毎月投資していたのですが、クレジットカード決済ができるようになってからは引き落とし先の銀行口座にさえ現金があれば投資ができるようになりました。しかもクレジットカード決済はコンビニやデパートなどでお買い物をする時と同じように、ポイント還元を受けることができますし、そのポイントを投資に回すことも可能です。楽天証券×楽天カードはこれまで1%だった還元率が2022年9月からは0.2%に縮小されますが、SBI証券×三井住友カードなら、0.5%の還元を受けることができます。ちなみに2022年2月から、マネックス証券でもクレジットカード決済ができるようになりまして、しかもポイント還元率は1.0%となります。なので、これから積立投資を始めるという人に関しては、マネックス証券だと更にお得に投資をすることが可能です。ただし、こういったポイント還元率もいつかは変わる可能性はあるということは頭に入れておく必要があります。とは言え、ポイント還元の話は抜きにしても、銀行口座から一定のタイミングで一定の金額が強制的に投資に回るという仕組みを得られることが、クレジットカード決済の良い点だと思います。 投資信託とは さて、そのようにして積立投資をしていった場合、どれだけのお金が「いつ」「いくらに」増えるのかを考えるにあたって、そもそも積立投資では一体、何に投資していくのかと言いますと、基本となるのは「投資信託」です。積立投資をやると決めた場合、大抵の場合は毎月毎月、決まった金額で投資信託を購入していくことになります。投資信託とは、国内外の株式、国内外の債券、国内外のリートつまり不動産など、金融資産を詰め合わせたものです。個別の株式などとは違って、一つの商品を買うだけで分散投資をすることが可能です。もしも個別の株式で一つの会社だけに投資したとして、その会社が潰れたら投資資金は全て水の泡となってしまいますが、色んな会社に分散して投資していれば、会社が一つ潰れても大したダメージにはなりません。株式だけで構成されるものは「株式型の投資信託」、債券だけで構成されるものは「債券型の投資信託」、不動産は「REIT」と呼ばれます。株式と債券を組み合わせたもの、あるいは株式・債券・不動産を組み合わせたものは「バランス型の投資信託」といいます。更に言うと、株式型の投資信託の中でも、・国内の株式に特化したもの・先進国あるいは特定の国の株式に特化したもの・新興国の株式に特化したもの・全世界の株式を組み合わせたもの等があります。これは、債券もリートも同様で、特定のエリアに限定したものも存在します。この中でも最短で資産形成ができるのは株式型の投資信託です。 株式型の投資信託を買うということは、色んな銘柄の株式の詰め合わせパックを買うということです。「米国株式型の投資信託」ならばメジャーなもので約500銘柄、多いものでは約3,500銘柄に分散投資することになります。「全世界株式型の投資信託」ならば一般的なもので約3,000銘柄、多いものでは8,000銘柄に分散投資することになります。 インデックスファンドとアクティブファンド 株式型の投資信託は「インデックスファンド」と「アクティブファンド」に大別されまして、私たちが手堅い資産形成をしていく上ではインデックスファンドを購入していくことになります。インデックスとは「指数」のことです。例えば株価指数で有名なものを挙げると、日本では日経平均やTOPIX、アメリカではNYダウやS&P500などがあります。こういった指数に連動するように運用される投資信託を「インデックス型の投資信託」あるいは「インデックスファンド」といいまして、市場平均レベルの運用成績を目指すもので、手数料が安いのが特徴です。ちなみに連動を目指す指数を「ベンチマーク」といいまして、インデックスファンドはそれぞれのベンチマークに連動した運用成績を目指していきます。そしてインデックスファンドの対に当たるのが「アクティブファンド」、あるいは「アクティブ型の投資信託」と呼ばれるものです。アクティブファンドは、市場平均を超える運用成績を目指すもので、ファンドマネージャーというプロが多くの手間暇をかけて運用しますので、手数料が高くなってしまうのが特徴です。インデックスファンドの方が手堅い資産形成ができますので、まずはインデックスで投資すべきです。 積立投資の効果をシミュレーション 積立投資でお金がどれだけ増えるのかというシミュレーションをやっていきましょう。米国株式あるいは全世界株式のインデックスファンドに投資をしていった場合、年間で5%から7%のリターンがつくものと期待されます。なのでここでは、年間のリターンは6%。毎月3万円つまり年間36万円を20年間積立投資するものとして計算します。 今は各証券会社がシミュレーションサイトを用意してくれていますので、ここではOneアセットマネジメントのシミュレーションサイトを使っていきます。リターンは6%としまして、毎月の積立額は3万円。積立期間は20年とします。そうすると、トータル720万円の資金が20年後、1,386万円になります。これでもまあまあ大きいなとは思いますが、これで満足してもらってはいけません。たしかに20年後の金額はこの通り1,386万円ですが、720万円を投資した効果というのはこのレベルに留まりません。 どういうことなのかを説明します。この図解では、縦軸が投資期間、横軸が運用期間となっていまして、先ほどのシミュレーションにあった1,386万円という20年後の資産額はこの赤枠の部分に該当します。たしかに、積立投資を開始してから20年が経過した段階での資産額は、このシミュレーションの通り1,386万円となりますが、ここまで積み上げてきた投資信託全てをこの段階で売却する必要はありません。 今から20年後に資産を取り崩し始めるのであれば、最初の年は1年目に投資してできた112万円を取り崩して、翌年には2年目に投資してできた112万円を取り崩して、…という取り崩し方をしていくのが一般的なので、20年目に投資してできた112万円を取り崩すのは今から40年も後になります。なので、月3万円の投資額というのは20年間累計で720万円になりますが、この720万円がいくらになるのかというと、112万円が20個、つまり2,239万円になります。 ちなみにこの112万円というのはどうやって導き出したかと言いますと、このシミュレーションサイトによれば、月3万円の積立てを1年間だけやった場合には370,067円。今回は年6%のリターンがつく前提ですので、これに「1.06」を19回かけますと112万円になります。よって20年間で720万円を投資することによってできる資産は、20年後の段階ではたしかに1,386万円になりますが、現実的な取り崩し方に沿って考えた場合、720万円の投資によってできる資産は2,239万円にもなります。つまり増えた金額は1,519万円にも上ります。こうやって考えると、積立投資の効果というのはなかなかスゴイなと思えるのではないでしょうか。逆にこのように正しい考え方で将来の資産額を把握できていないと、焦ってしまってむやみにハイリスクな投資をしてしまったり、詐欺案件に手を出してしまったりという事態になりかねませんので、積立投資の効果を正しく把握できるようにしておく必要があると考えられます。 ただし注意点として、実際のところ、投資で儲かった分に対しては20.315%の税金がかかります。この場合、308万円ほどは税金として持っていかれてしまいますので、手元で増えるのは1,200万円ほどです。ただし、「つみたてNISA」の制度を活用して積立投資をした場合は、儲かった分に対しても非課税となります。なので、増えた1,519万円がまるまる自分のものになりますので、まずはこのつみたてNISAを活用しながら積立投資をしていくことをオススメします。つみたてNISAは2042年までに投資した分については、年間40万円を上限として20年間非課税で投資をすることが可能です。上限が年間40万円なので月々33,333円となるため、今回のシミュレーションよりもう少し多い金額を非課税で投資することができます。 まとめ まずは何とか毎月3万円を捻出していただいて、資産形成を進めていってもらいたいと思います。そのためには「収入-投資額=支出」という方程式で日頃の生活を遣り繰りしていく必要があります。それの手助けをしてくれるのが、クレジットカード決済で毎月3万円が強制的に投資に回るのを仕組化してしまうことです。積立投資の効果は絶大です。これをモチベーションにしていただいて、皆で資産形成を頑張っていきましょう。

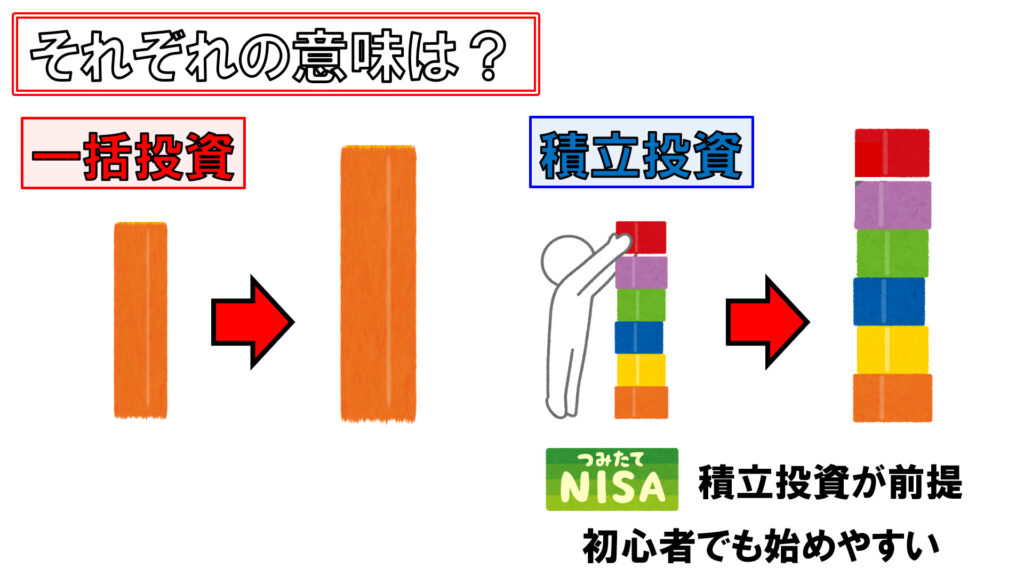

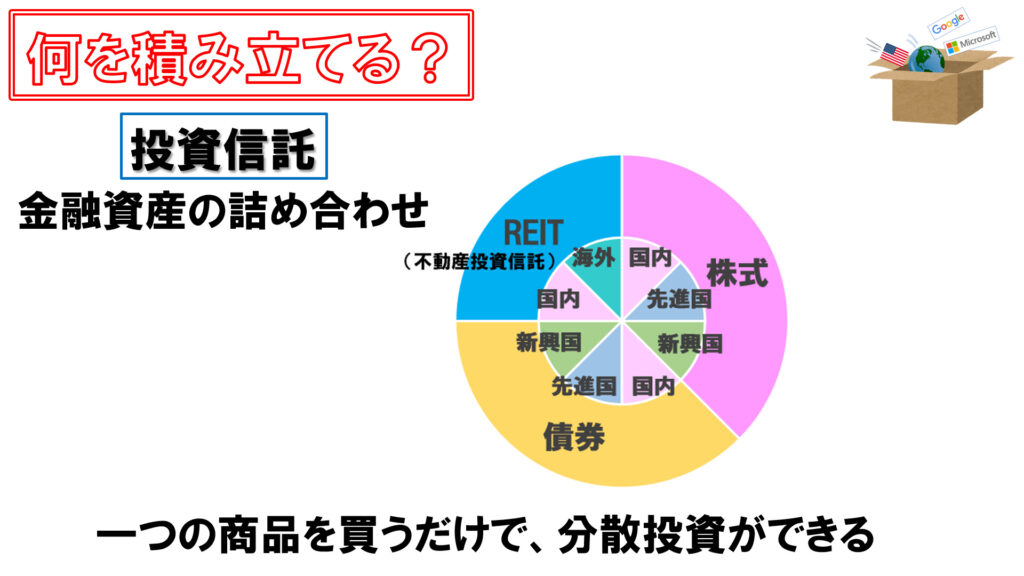

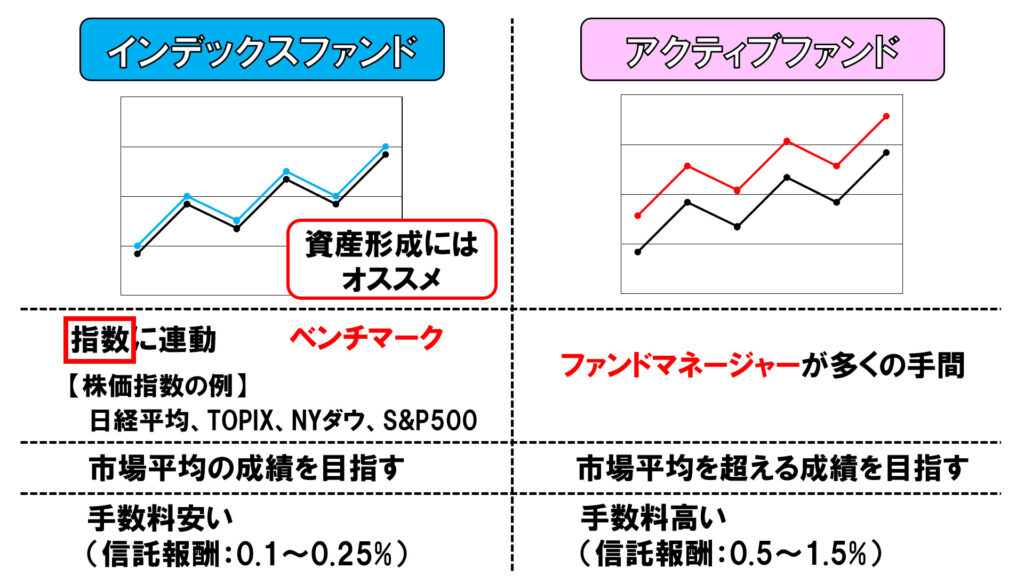

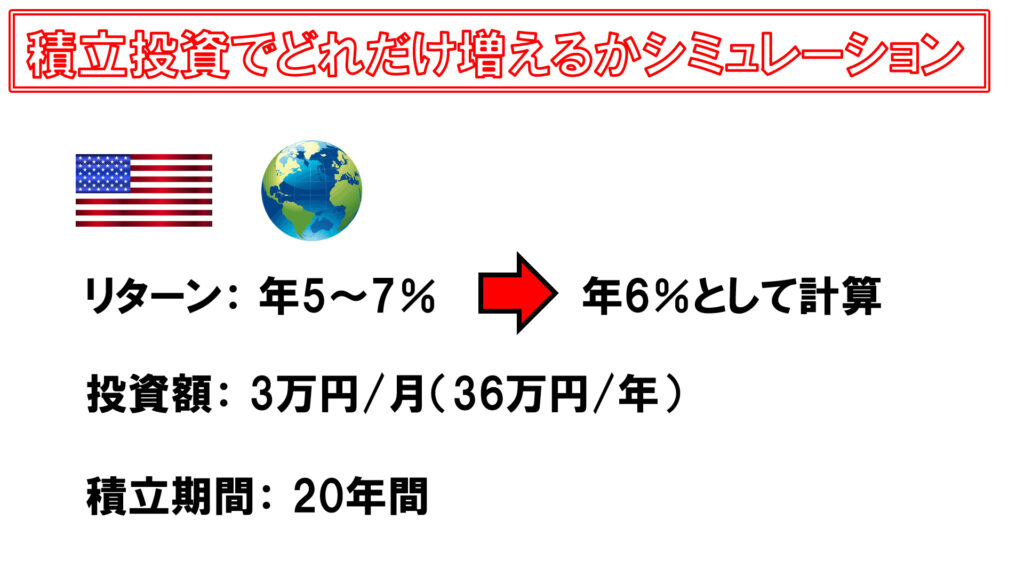

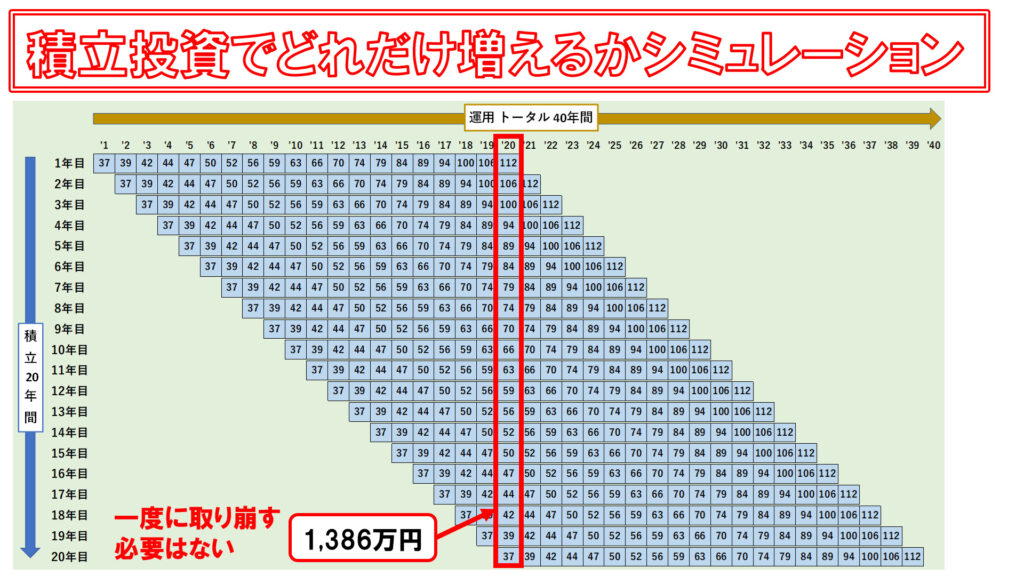

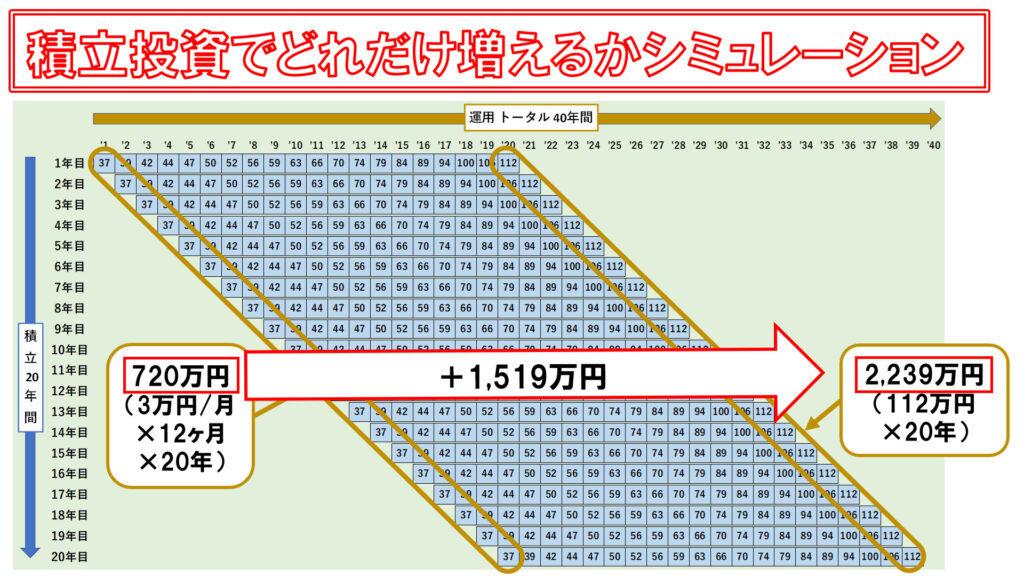

コメント