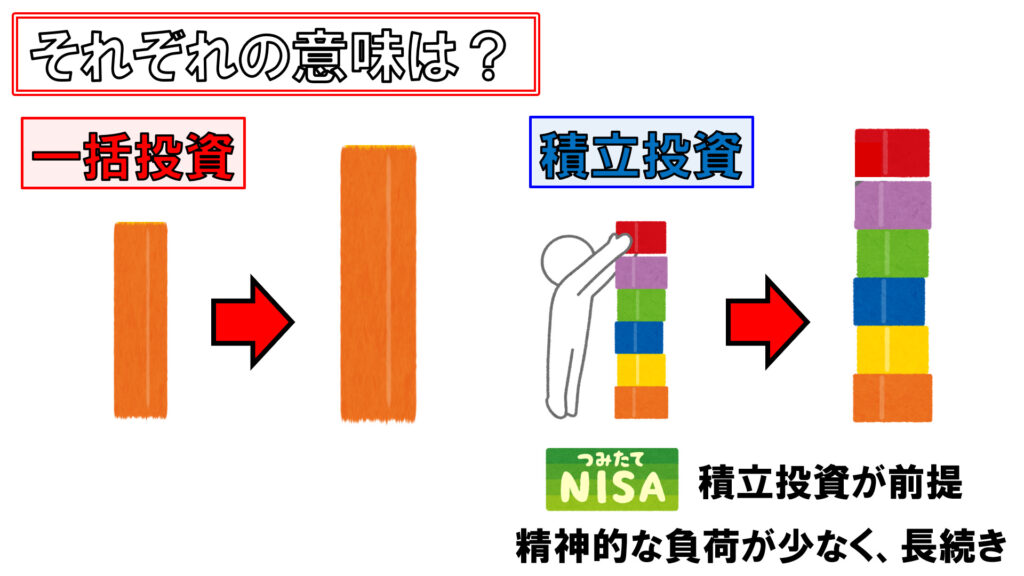

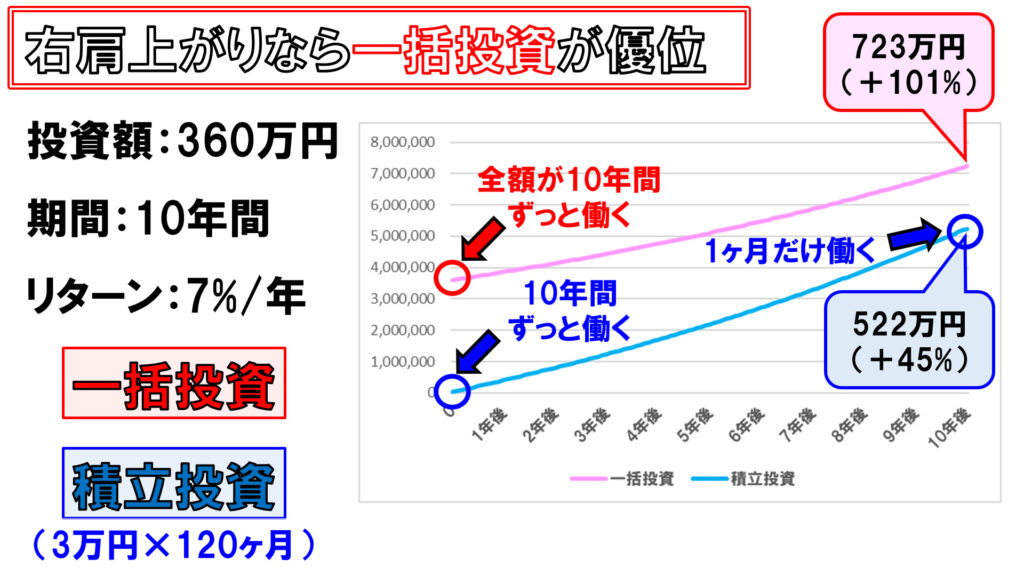

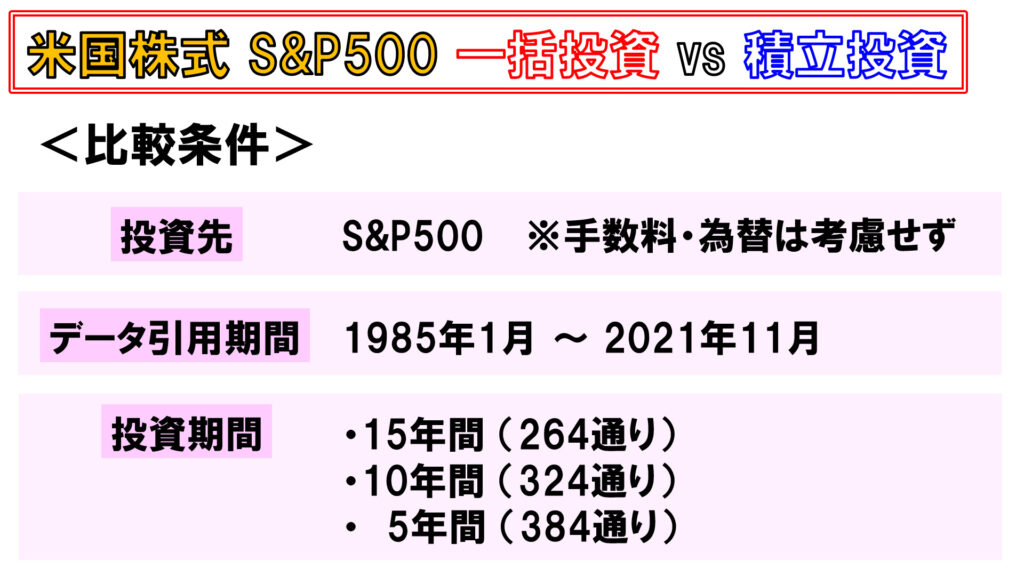

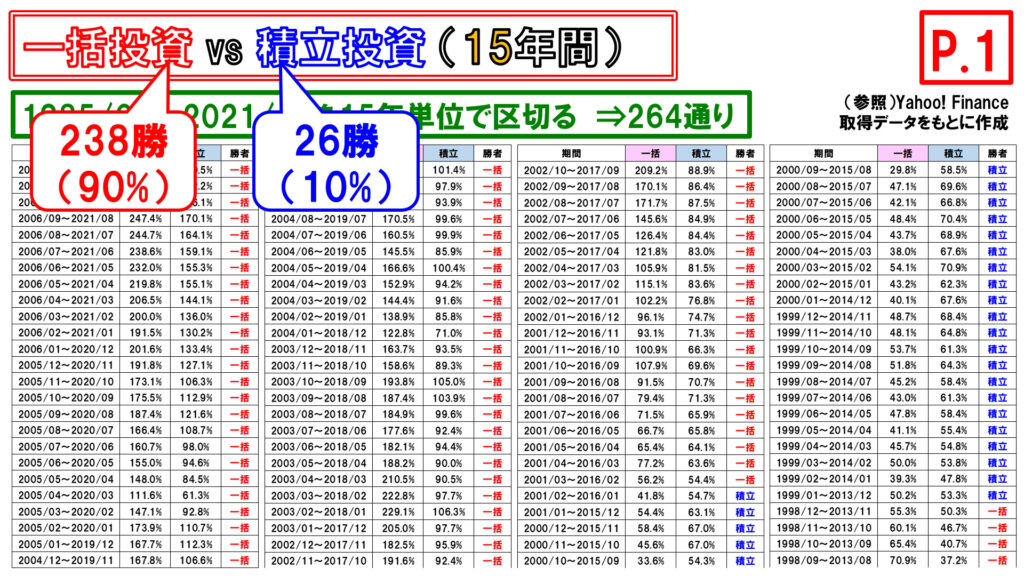

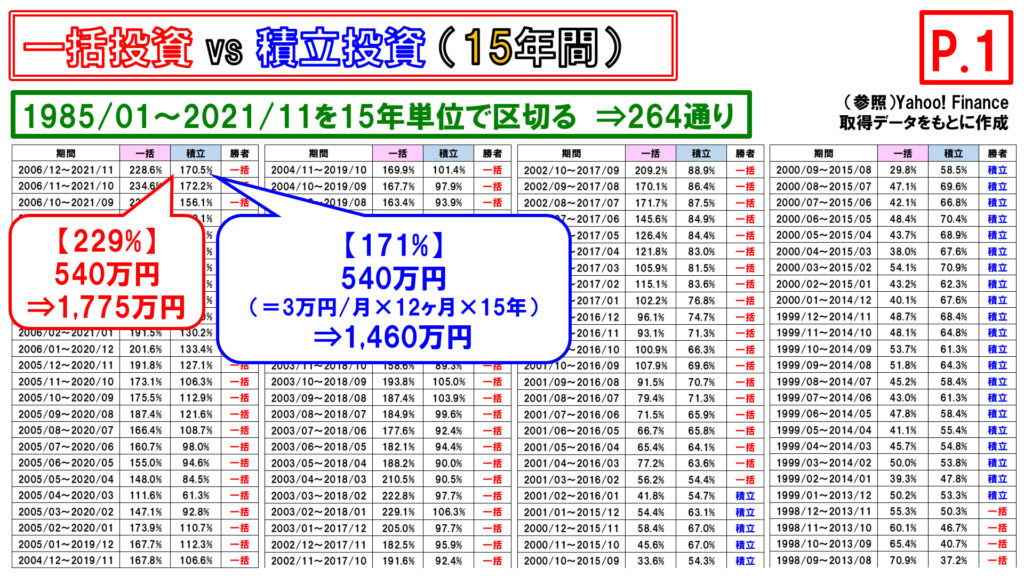

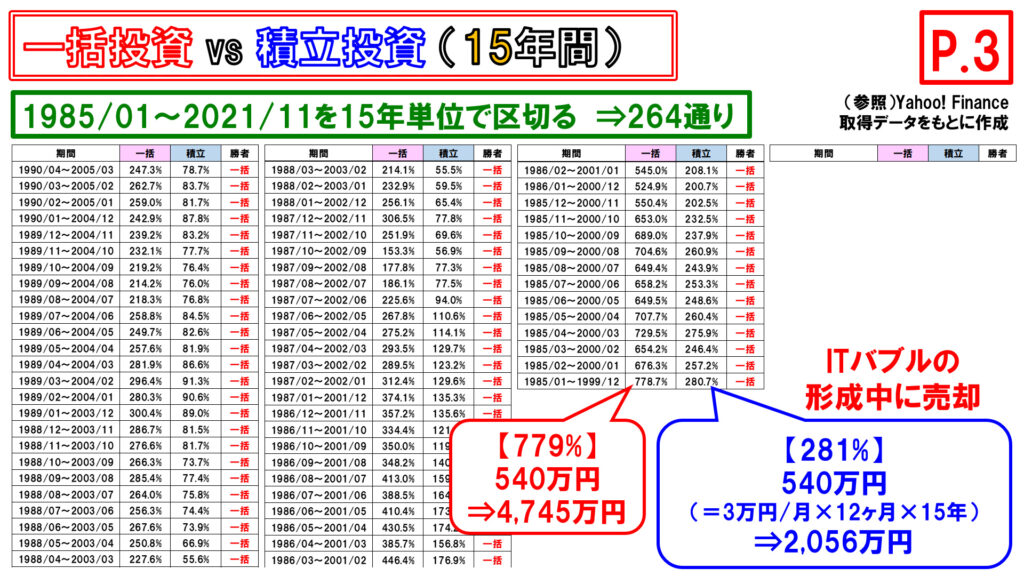

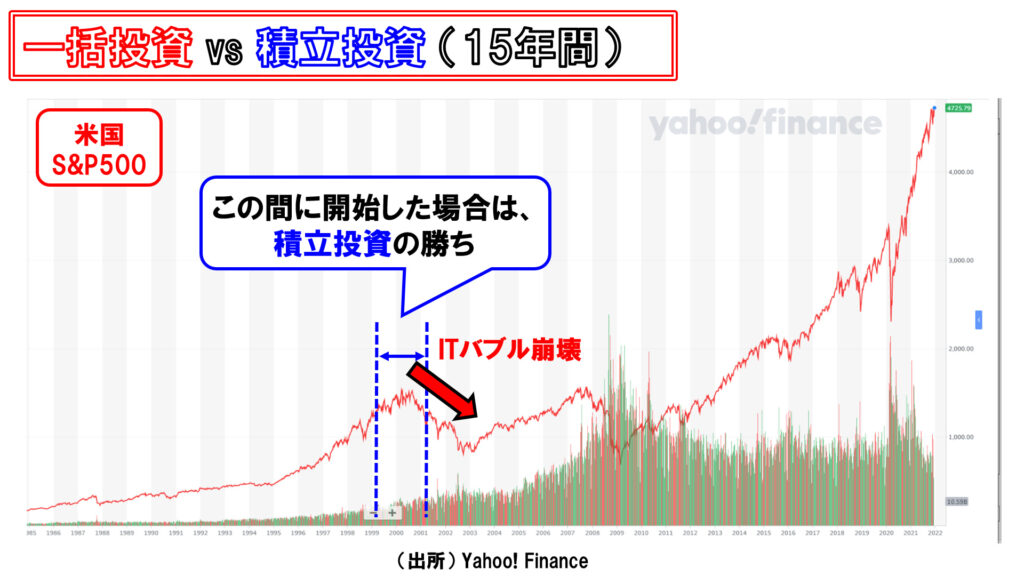

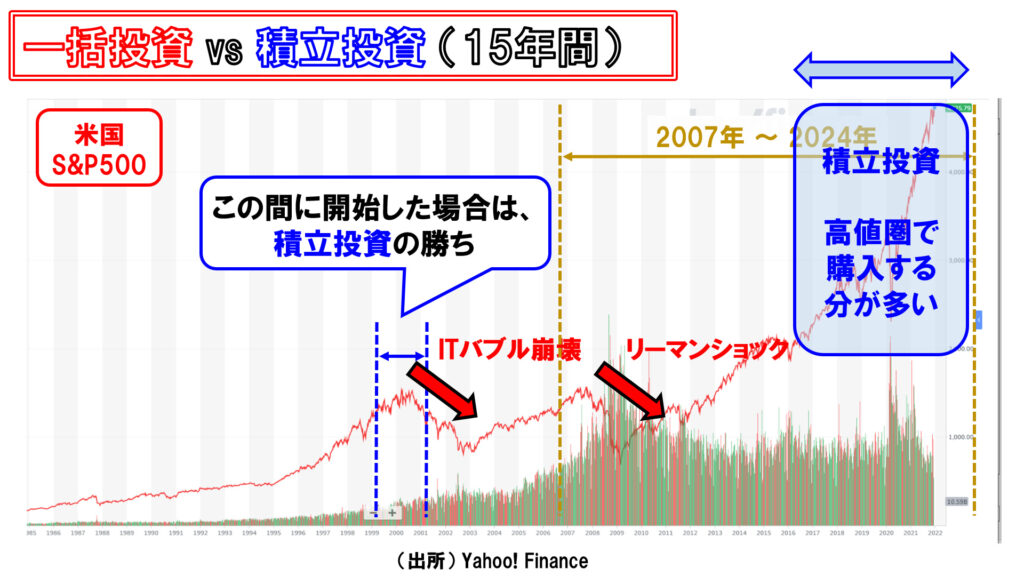

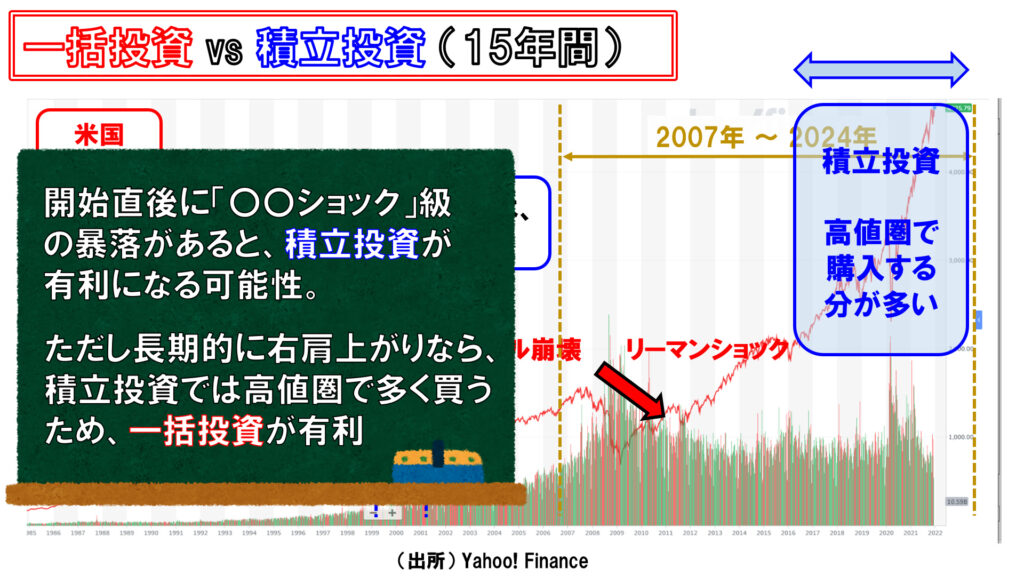

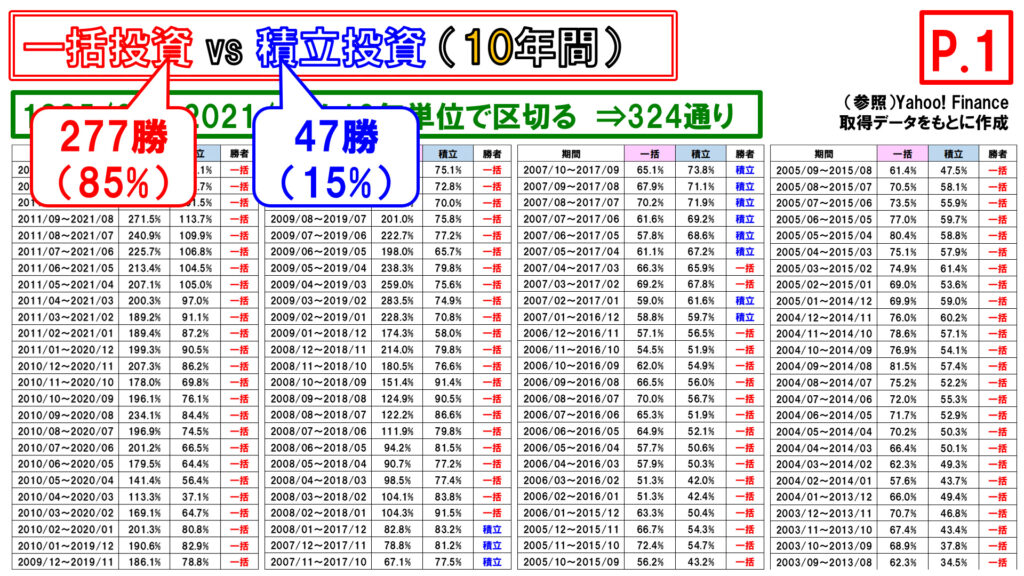

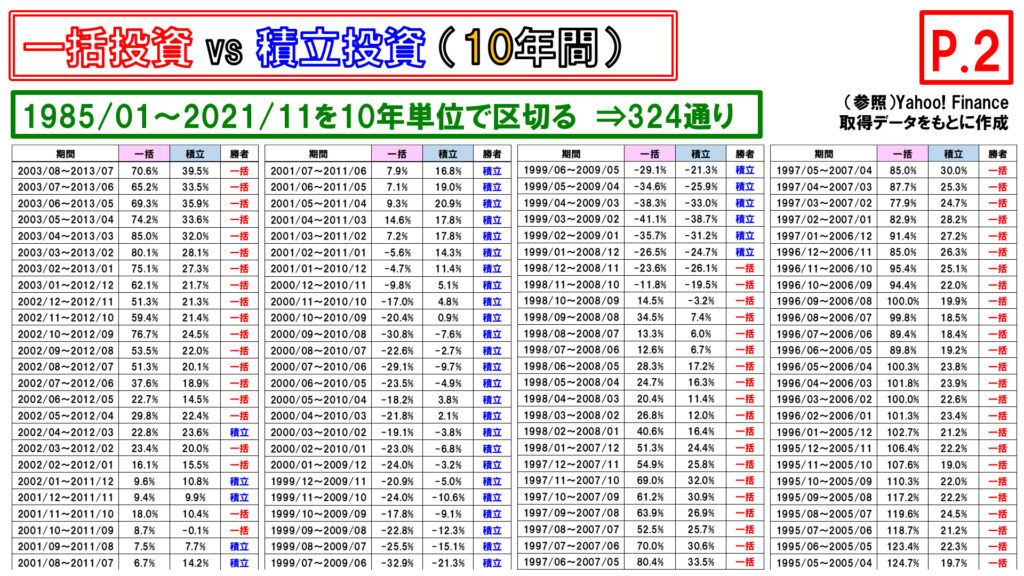

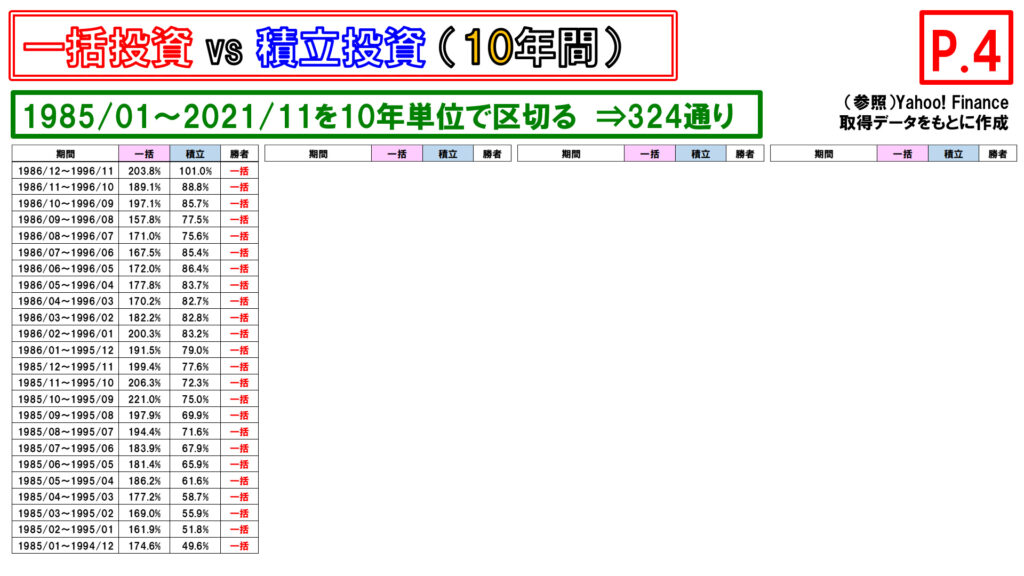

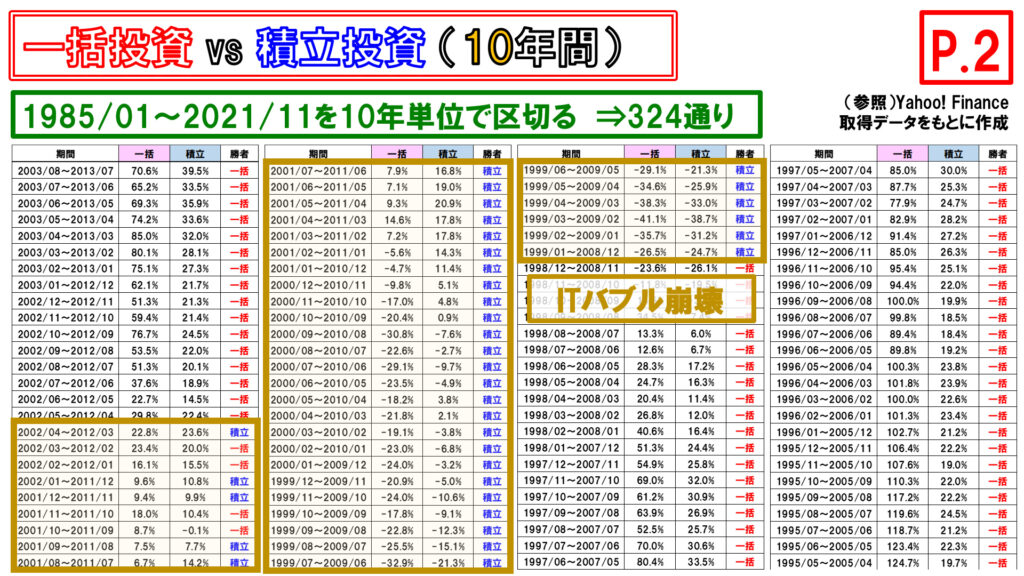

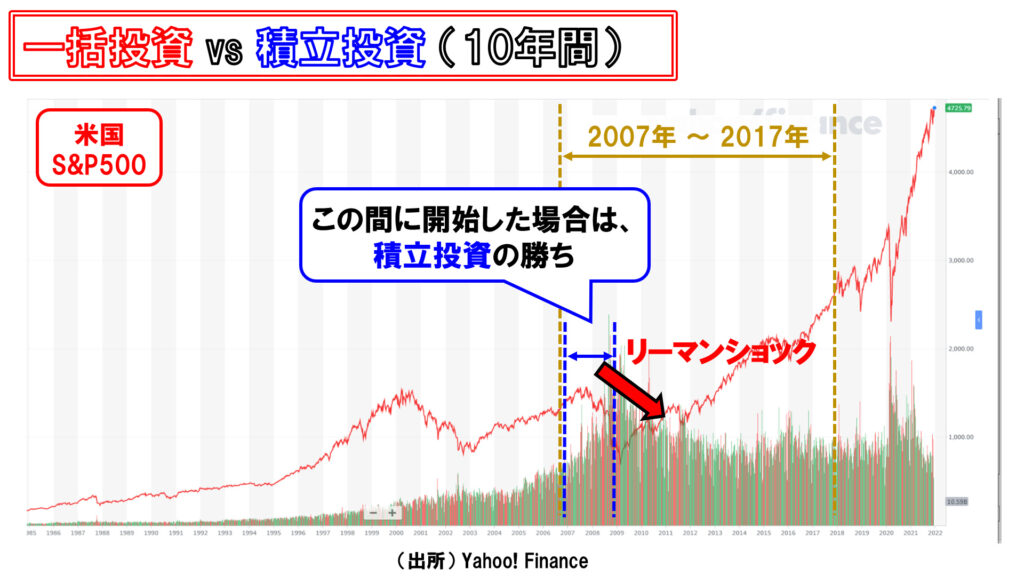

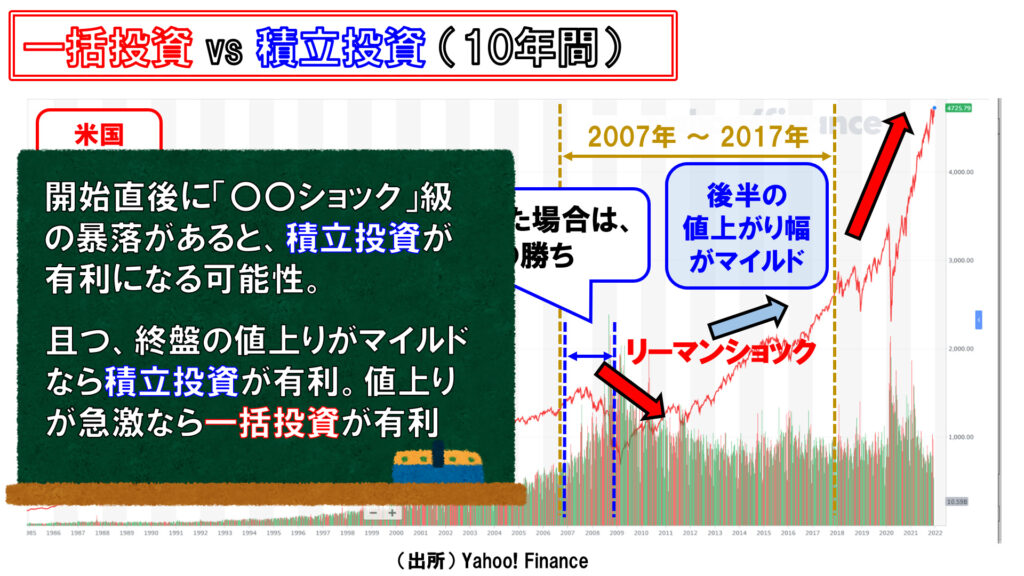

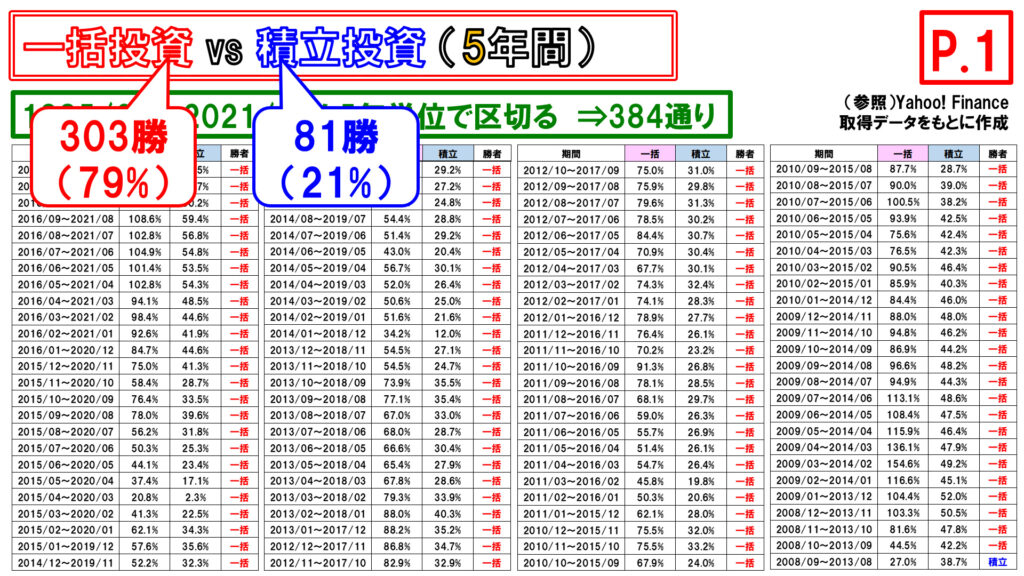

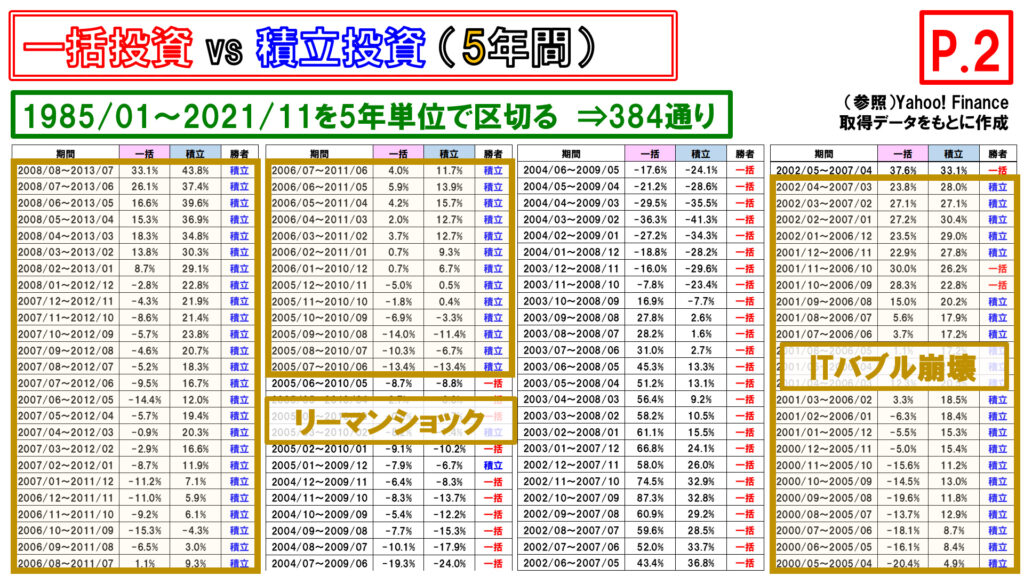

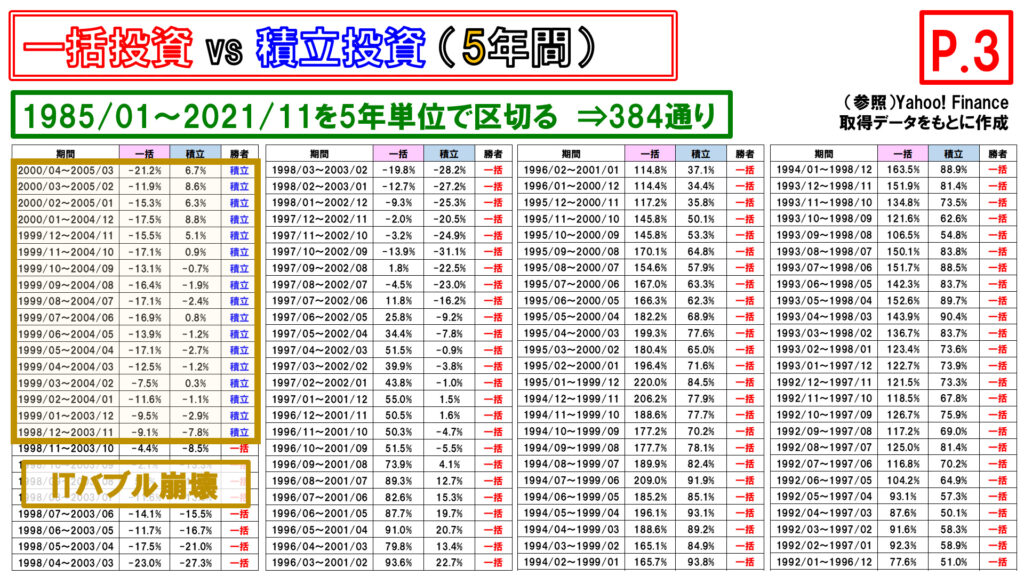

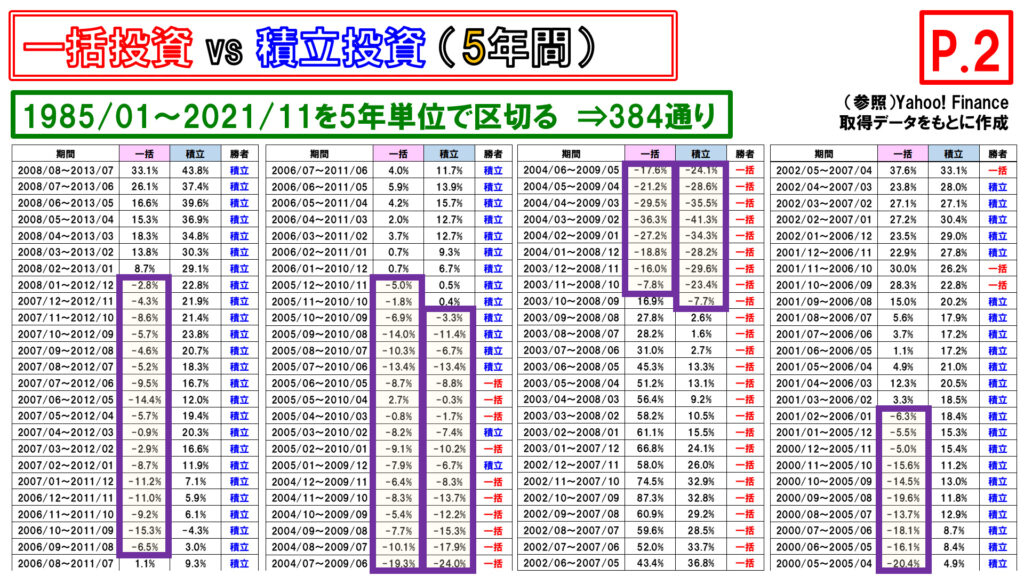

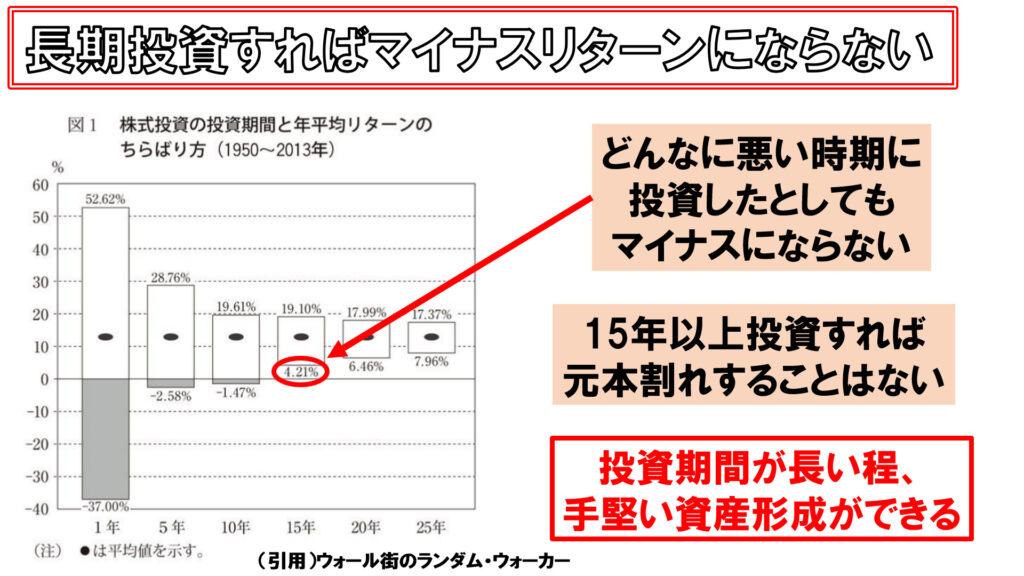

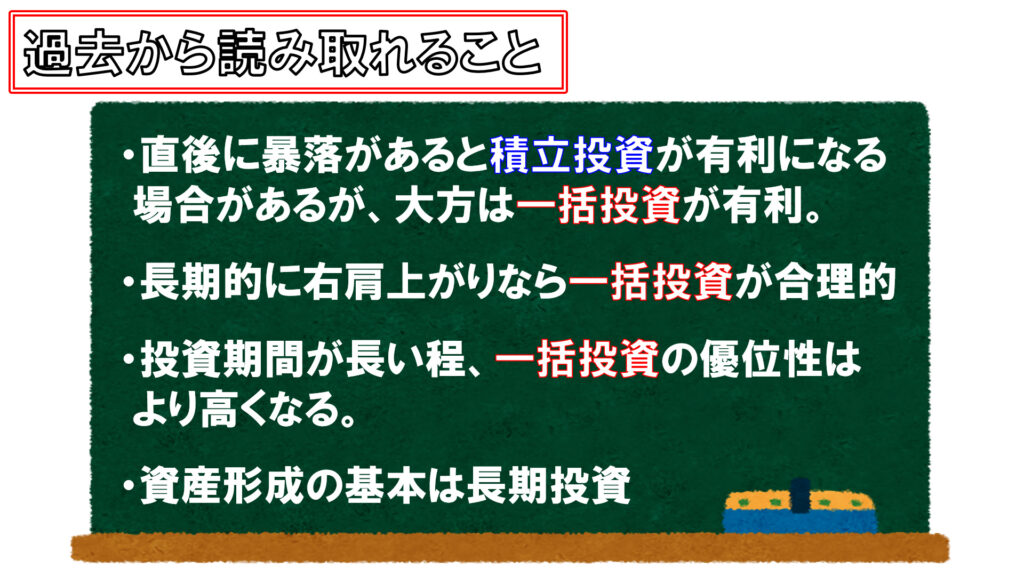

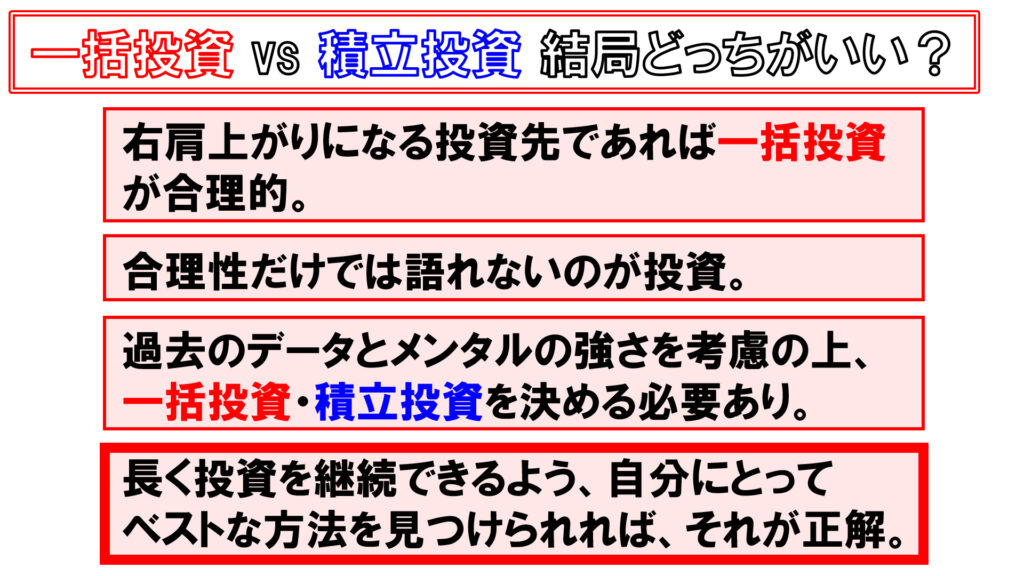

【徹底比較!!】S&P500に一括投資?積立投資? どちらがお金を増やせるか?(米国株式インデックス) 米国株式 Twitter Facebook はてブ Pocket LINE コピー 2022.02.07 王道指数として知られる米国の株価指数「S&P500」。100年近くの歴史の中で度々暴落を経験しながらも長期的にはしっかりと右肩上がりとなっていまして、資産形成の強い味方となっています。そんなS&P500はコロナショックから回復して以降、目覚ましい急上昇を続けていますので、「これはバブルなのか?」「近々、暴落するんじゃないのか?」といった警戒心を持っている人もいるかと思います。なので今、手元にあるお金を一括で投資するべきか、それとも、コツコツと積立投資をするべきかというのは、実に悩ましい状況となっています。そこで今回は、これまでのS&P500においては一括投資か積立投資、どちらがお金を増やせていたのかを検証していきます。 目次 一括投資とは?積立投資とは?基本的には一括投資に優位性がある【検証】一括投資 vs 積立投資 ~過去どちらがお金を増やせていたか?~15年間の比較10年間の比較5年間の比較 一括投資とは?積立投資とは? まずは念のため、一括投資と積立投資、それぞれの「意味」を確認しておきますと、今、手元にあるお金を一度にまとめて投資して、資産を膨らませていこうとするのが「一括投資」で、資金を分割して積み立てるように投資していって、着実に資産を増やしていこうとするのが「積立投資」です。ちなみに最近、多くの人が取り組んでいる積立NISAではこの積立による投資が前提となっていまして、積立投資の方が精神的な負荷が少ないため、投資初心者の方でも長く続けやすい投資方法です。 基本的には一括投資に優位性がある では一括投資と積立投資、どちらの方がお金を増やせるのかというと、まず大前提として、基本的に右肩上がりとなる投資先であれば、一括投資の方が積立投資よりもお金が増やせるということを認識しておきましょう。こちらは簡易的なシミュレーションですが、手元にある余剰資金360万円を10年間投資するとして、年間7%のリターンがつくものとします。360万円を今すぐに一括投資するケースと、毎月3万円を10年間に渡ってコツコツと積立投資したケースでは、それぞれ360万円が10年後にいくらに増えているかというと、一括投資の場合は723万円、積立投資の場合は522万円です。積立投資においては、最初の月に投資した3万円は10年間ずっと市場に出て働いていましたが、最後の月に投資した3万円というのは1ヶ月間しか働いていないため、投資の効果としてはこの程度に留まります。一方、一括投資においては、360万円全てが10年間みっちり働きましたので、積立投資よりも当然、増えるお金は大きくなります。リスクに晒す金額と時間が大きいほど、リターンは大きくなるというのが、投資における原理原則です。なので、右肩上がりとなる投資先であれば、一括投資するのが合理的だと言えます。 資産形成をする上では、多くの方が右肩上がりになると信じる投資先に投資しているものと思います。どうせ右肩上がりになるのであれば、余剰資金は株価が安い今のうちに一括で投資してしまうのが明らかに合理的です。積立投資の方が有利になるケースというのは、投資先が伸び悩んだり、暴落があったりしたときに発生する、いわば異常事態です。基本的には、お金をより増やせるのは一括投資だということはしっかりと認識を持っておきましょう。 とは言いながらも、投資した直後に暴落が来たら、投資したタイミングを後悔するでしょうし、それがストレスにもなり得ます。せっかく良い日々を過ごすために投資をしているのに、ストレスを増やしてしまっては元も子もありませんので、合理性だけではなくて、メンタルも考慮すべきなのが投資だと考えています。なのでここから、これまでのS&P500における一括投資と積立投資それぞれのリターンを見ていきますが、ここでは、まず過去のデータ上ではどちらが有利だったのかを把握していただいて、一括投資か積立投資どちらがご自身に合っているのかを判断する材料の一つにしていただければと思っています。 【検証】一括投資 vs 積立投資 ~過去どちらがお金を増やせていたか?~ 今回の比較検証において投資対象とするのは勿論S&P500ですが、今回は指数自体に投資する想定で検証していきますので、手数料や為替は考慮されていない点はご了承ください。用いるデータの期間は、1985年1月から2021年11月の約37年間のデータで、この中で15年間投資するケース、10年間投資するケース、5年間投資するケース、それぞれで一括投資と積立投資、どちらがお金を増やせていたかを見ていきます。 15年間の比較 まずは15年間投資するケースとなりまして、1985年1月から2021年11月までの期間を15年単位で区切っていきます。「1つめのパターンが1985年1月から1999年12月までの15年間」次に「1ヶ月ずらして1985年2月から2000年1月までの15年間」、というように15年単位で1ヶ月ずつズラしていくと、最後が2006年12月から2021年11月となって、全部で264通りとなります。 そうやって比較していきますと、一括投資が238勝、積立投資が26勝と、大半の期間において一括投資の方が積立投資よりもお金を増やせていたことになります。 ちなみに直近のケース、2006年12月から2021年11月の15年間においては、積立投資のリターンはプラスの171%。例えば毎月3万円を15年間、累計で540万円を投資していたら1,460万円に増えていたことになります。一方の一括投資では、リターンがプラスの229%。もし15年前に540万円を一括で投資していたら、今では1,775万円に増えていたことを意味します。 他の期間はどうかと言いますと、データが多いので3ページに分かれてしまっていますが、実は今回検証した中で一番リターンが大きくなっていたのが1985年1月から1999年12月に投資したケースで、一括投資ではプラスの779%。積立投資では281%となります。これは、後ほども話をしますが、2000年頃にかけてITバブルで株価が上昇していった最中で売却できた形となるため、このように大きなリターンが出ています。 では今回の本題である「一括投資 対 積立投資」という点で言いますと、1ページ目のこの期間においては積立投資の方が勝っている期間があります。おおよそ1999年から2015年あたりまで投資したケースでは、積立投資の方が勝っています。というよりは、積立投資の方がマシだったと言った方が正しいと思います。この辺りの期間がどんな投資環境であったのかと言いますと、 2000年の後半にITバブル崩壊という大きな出来事がありました。ITバブル崩壊前後に一括投資をした場合には、投資した直後に元本が一気に減ってしまった一方で、積立投資であれば最初に投入した金額が小さいためダメージは小さくて、株価が下がり切った後の安値圏で沢山購入できていますので、積立投資の方がリターンは少し高くなった形です。 じゃあリーマンショックの場合はどうなんだという疑問を持たれるかもしれませんが、まだ15年たっていないためハッキリとは言えませんが、2007年から2024年までの15年間においては、いずれのタイミングでも一括投資の方がリターンは高くなると見られます。というのは、ここ5-6年は株価の上昇が著しいため、ここまでいくと積立投資では高値圏で買う分があまりに多くなりますので、長い目で見れば安値で投資できた一括投資の方が有利になると見られます。 なので、ここまでの15年間での比較から読み取れるメッセージとしては、投資の開始直後に「何とかショック」というレベルの暴落が来ると積立投資の方が有利になる可能性が出てきますが、ただし長期的に見て右肩上がりの投資先であれば、積立投資では終盤に高値圏で買う部分が多くなってしまうため、一括投資が有利となります。おそらく皆さん、一括投資にせよ積立投資にせよ、資産形成を図る上では、長期的に見て右肩上がりになると信じる投資先に投資しているものと思います。どうせ長期的に右肩上がりになるのであれば、手元に余剰資金があれば今すぐに一括で投資してしまうのが合理的と言えます。 10年間の比較 投資期間10年間のケースは324通りとなりまして、勝敗は、一括投資が277勝、積立投資が47勝となっています。 もう一つはITバブル崩壊のタイミングで投資した場合で、こちらもまた、一括投資では投資直後に暴落によっていきなり元本を小さくされてしまった形です。 リーマンショックの部分について詳しく見ていきたいと思いますが、この青い線の間に投資を始めた場合であれば、積立投資の方が有利だったことになりますが、私の印象としては、意外とその期間は短いなと見ています。これよりも後に投資を始めた場合であれば一括投資の方が有利だったことになりますが、これは、2017年ぐらいまでは値上がりの仕方がまだマイルドでしたので、積立投資でも終盤の取得価格がそこまで高くなかったからだと考えられます。もっと投資期間が後ろにズレていれば、2018年ぐらいからの急激な株価上昇のため、積立投資では後半の取得価格が高くなってしまうため、一括投資の方が有利となります。 なのでここから読み取れるメッセージとしては、一つ目は先程の15年間投資する場合と同じく、大暴落があると積立投資が有利になる可能性が出てきまして、なお且つ、終盤の値上がりの仕方がマイルドならば積立投資の方が有利で、値上がりの仕方が急激であればやはり一括投資の方が有利になってきます。 5年間の比較 では最後に投資期間5年間での比較をしますと、パターンは全部で384通りで、一括投資が303勝、積立投資が81勝となります。積立投資が勝っているのは、やはりリーマンショック辺りで開始したケースと、それからITバブル崩壊辺りで開始したケースとなっているのは、投資期間15年間や10年間の場合と同様です。 5年間の比較において注目すべき点の一つは、積立投資の勝率が割と高くなっていることです。つまり15年や10年といった中長期での投資においては大半のケースで一括投資の方が有利でしたが、5年間という短い期間になりますと積立投資が優位となるケースが少し増えてきます。つまり逆に言うと、投資期間が長ければ長い程、一括投資の優位性が揺るぎないものになっていくということです。 5年間の比較において注目すべき点のもう一つは、マイナスリターンが散見されることです。投資期間15年間のケースにおいては、一括投資・積立投資ともに、リターンがマイナスになっているケースはほぼありませんでした。これが10年、5年と投資期間が短くなっていくと、リターンがマイナスになるケースが増えてくるということには注目すべきだと思います。 こちら、投資期間とリターンの関係を表すグラフを書籍からお借りしていますが、投資期間が10年以内ですと、買うタイミング・売るタイミングが悪いと、リターンがマイナスになることもありますが、投資期間が15年以上であれば買うタイミング・売るタイミングがどんなに悪かったとしてもリターンがマイナスになることは無いことを表しています。なので私が強く申し上げたいのは、手堅い資産形成をするのであれば、長期投資をしましょうということです。 ということで、過去のデータから読み取れることは、次の点になると思います。投資の開始直後に暴落があると積立投資の方が有利になる場合がありますが、大方のケースにおいては一括投資が有利ですし、それに、殆どの方が長期的に見て右肩上がりになると信じる投資先に投資していると思いますので、それであれば一括投資の方が明らかに合理的です。それから、15年間の比較では大方、一括投資が勝っていたことからも分かるように、投資期間が長ければ長い程、一括投資の優位性はより高くなります。それから何と言っても、資産形成の基本は長期投資だということです。これは、一括投資においても積立投資においても共通して言えることです。 ということで、一括投資の方が合理的だということになりますが、合理性だけでは語れないのが投資だと考えていまして、一括投資した後に暴落が来たら後悔やストレスを感じてしまうと思います。なので余剰資金がある場合は、過去のデータと自分のメンタルの強さを考慮した上で、一括投資すべきか、それとも積立投資すべきかを決めていく必要があると思います。あるいは半分は一括投資、半分は積立投資というのもアリだと思っています。とにかく、長期に渡って投資を継続できるように、ご自身にとってベストな方法を見つけられれば、それが正解と言えるでしょう。

米国株式

米国株式

コメント