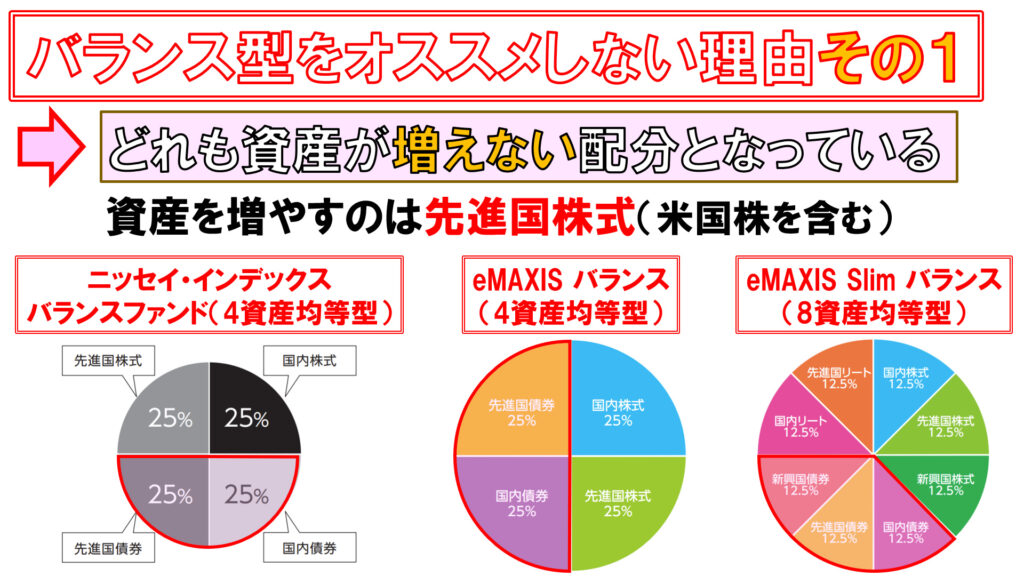

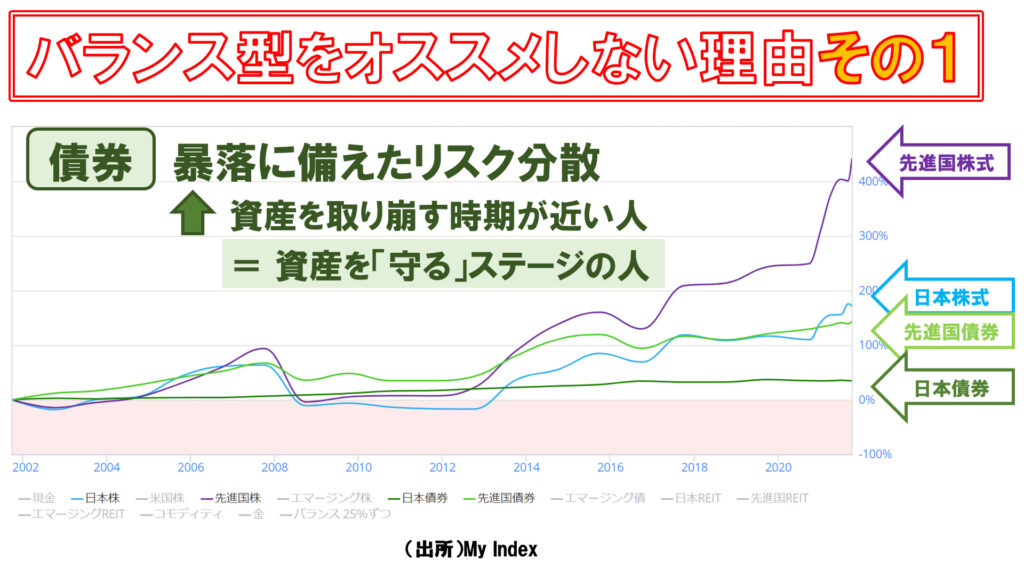

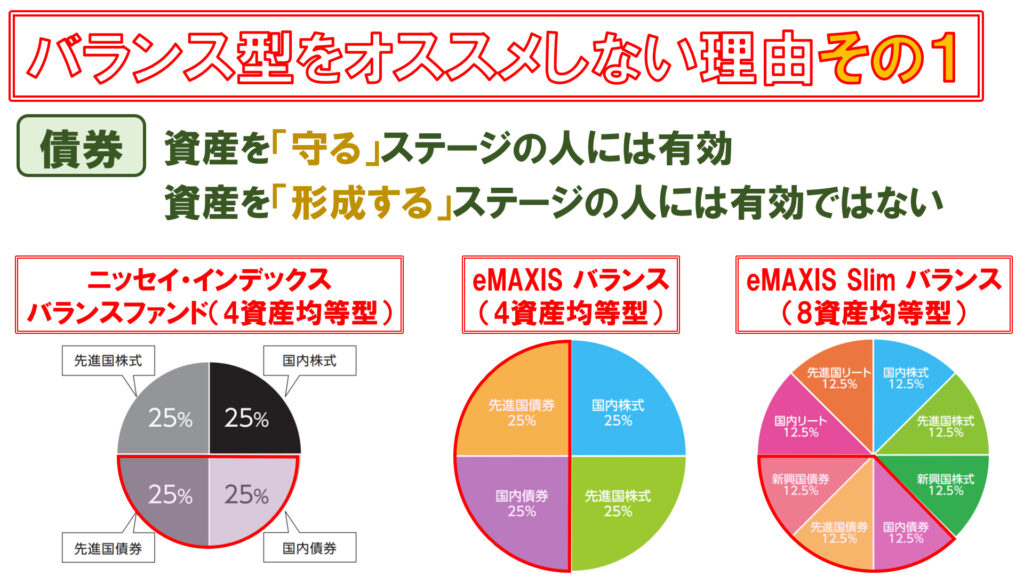

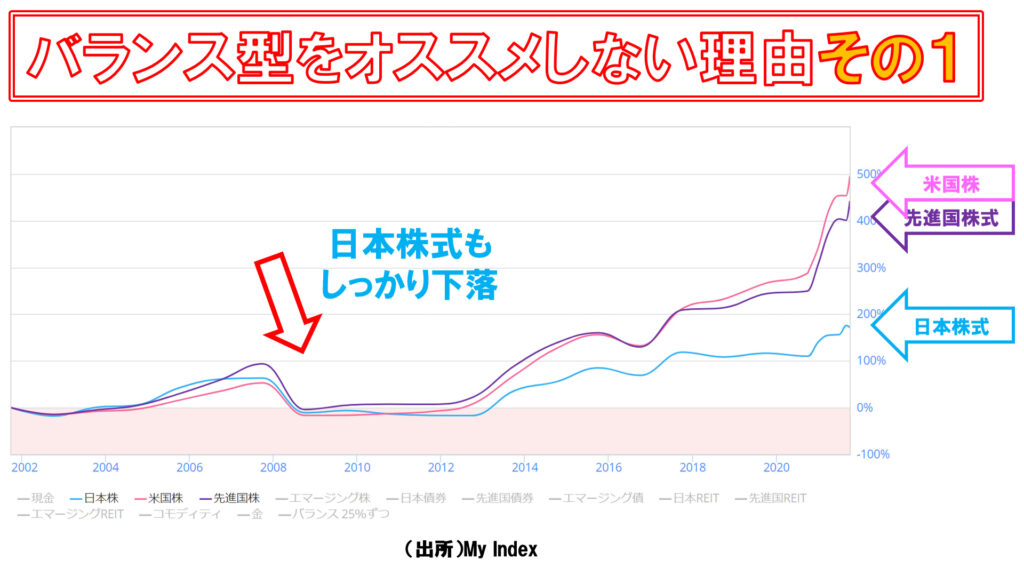

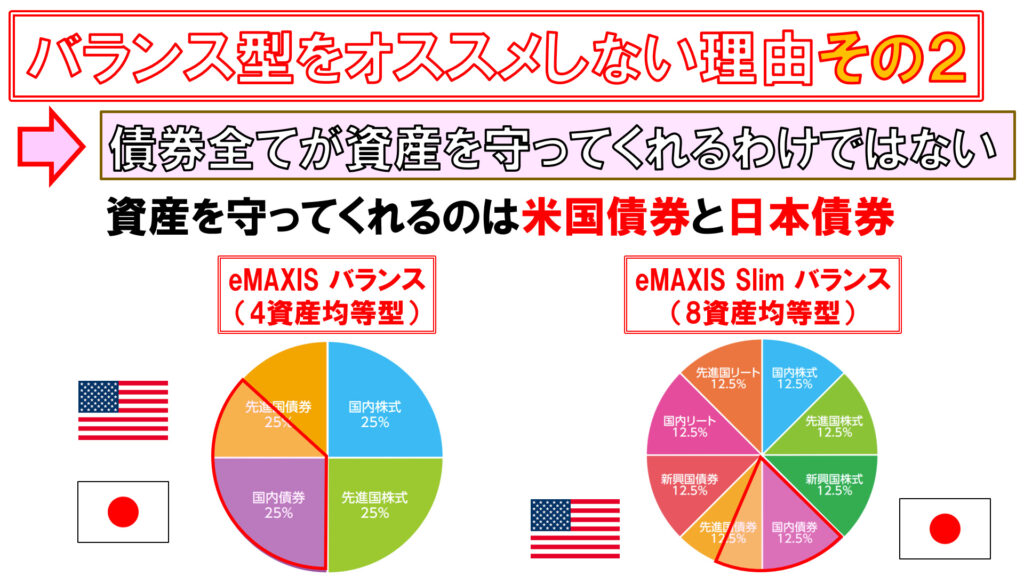

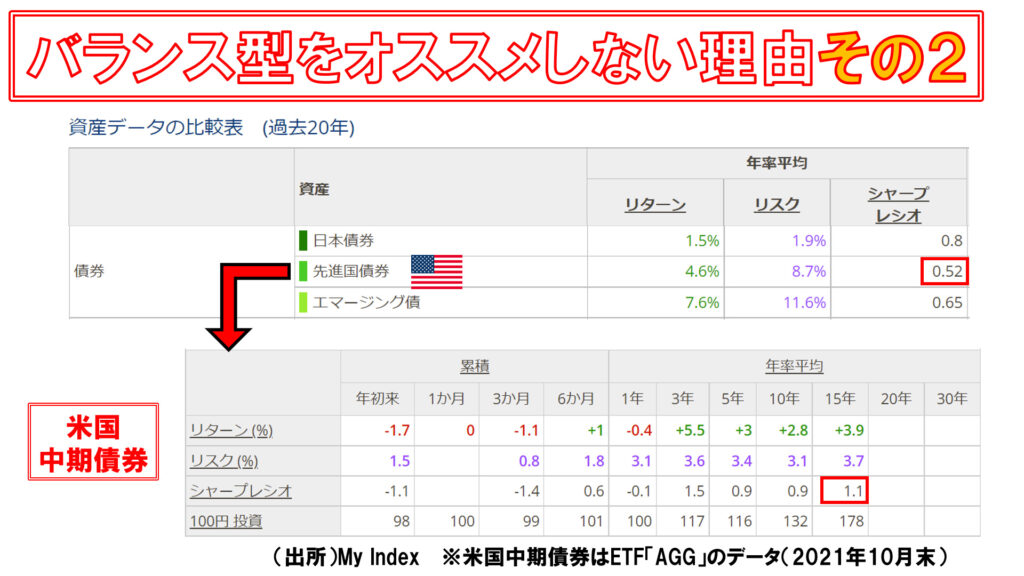

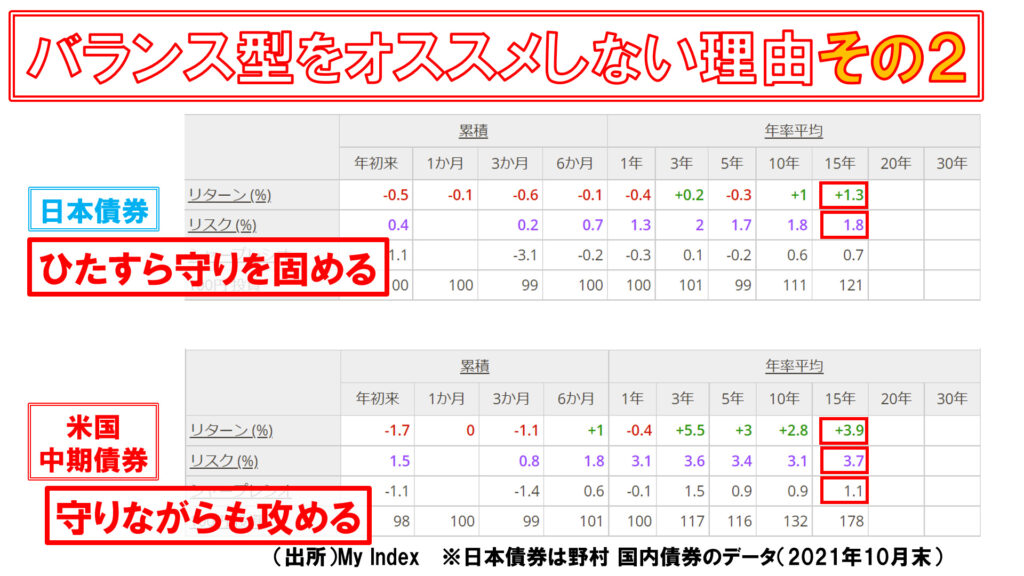

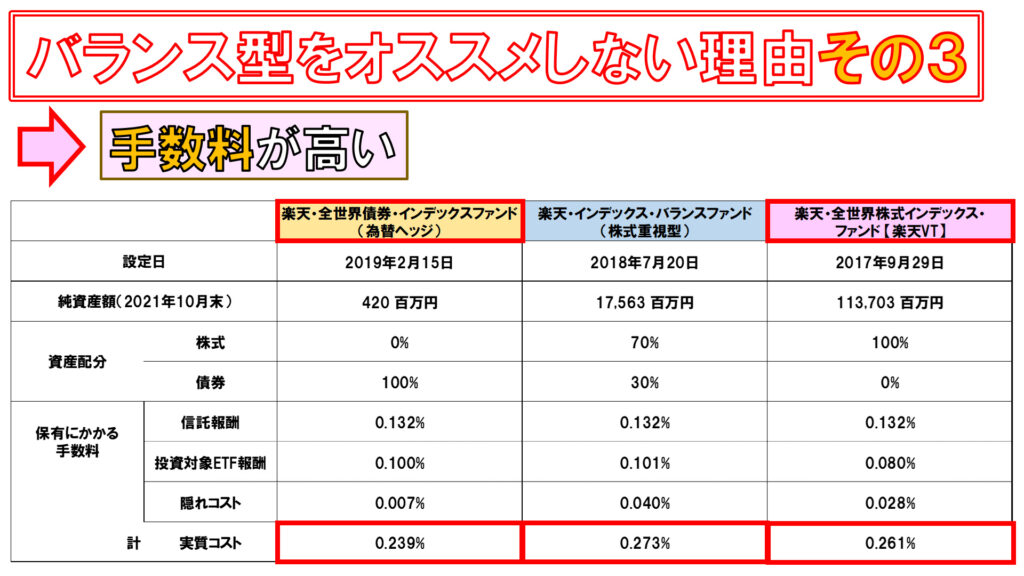

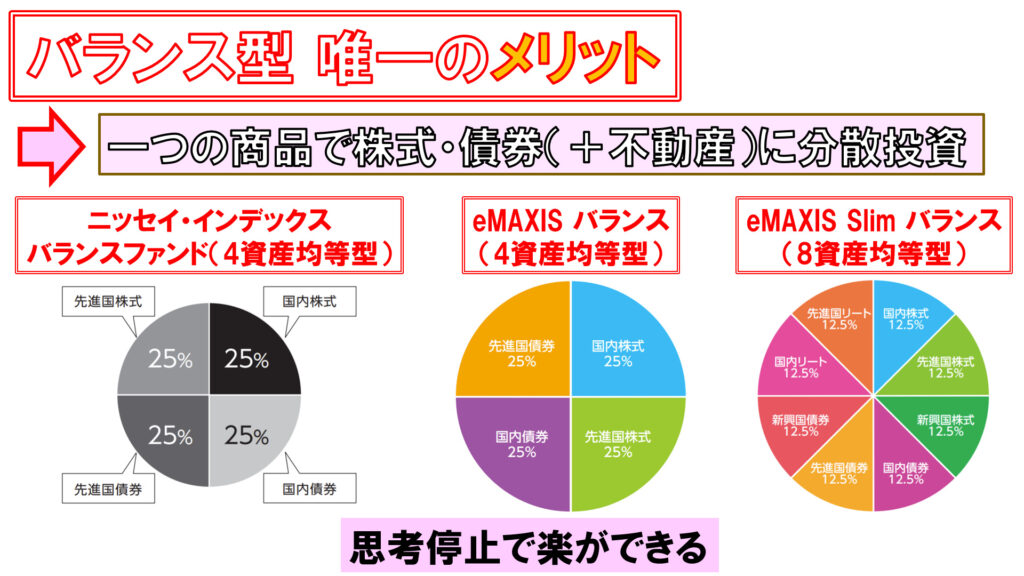

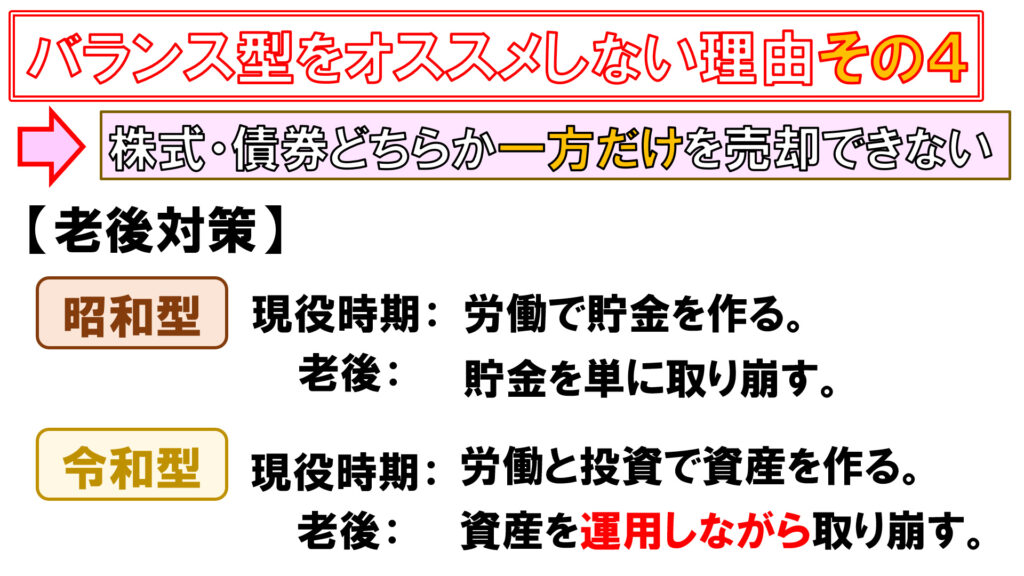

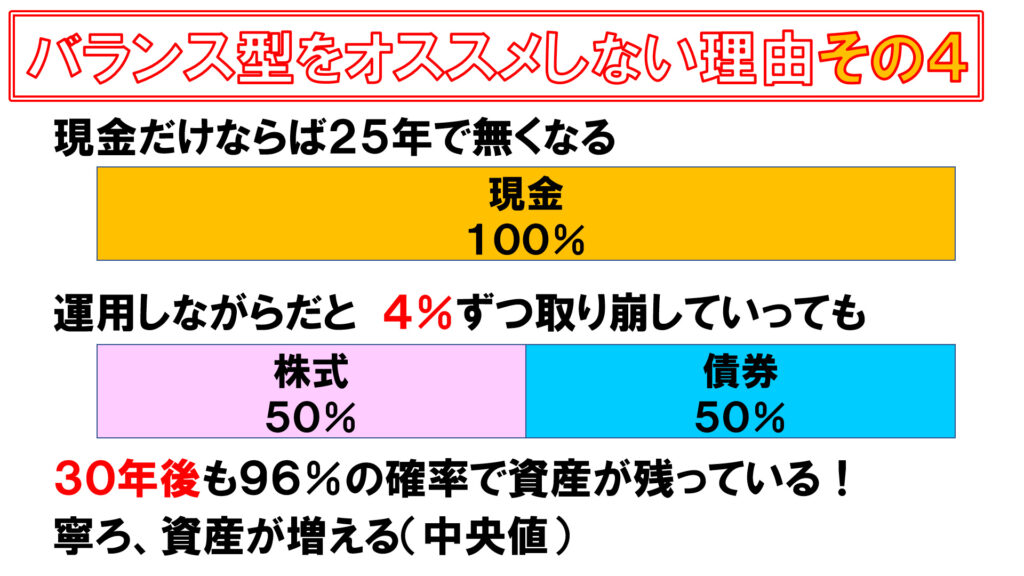

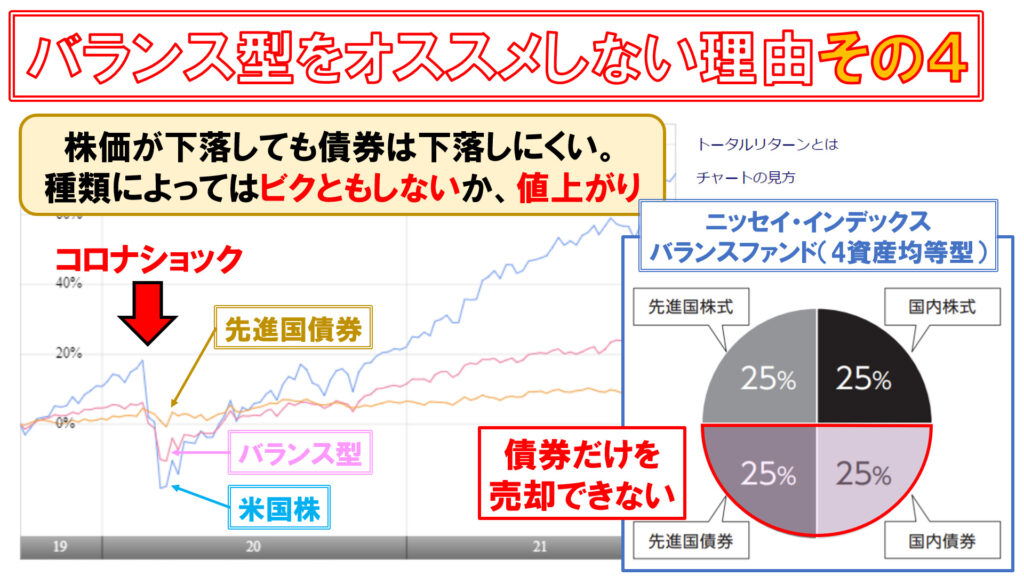

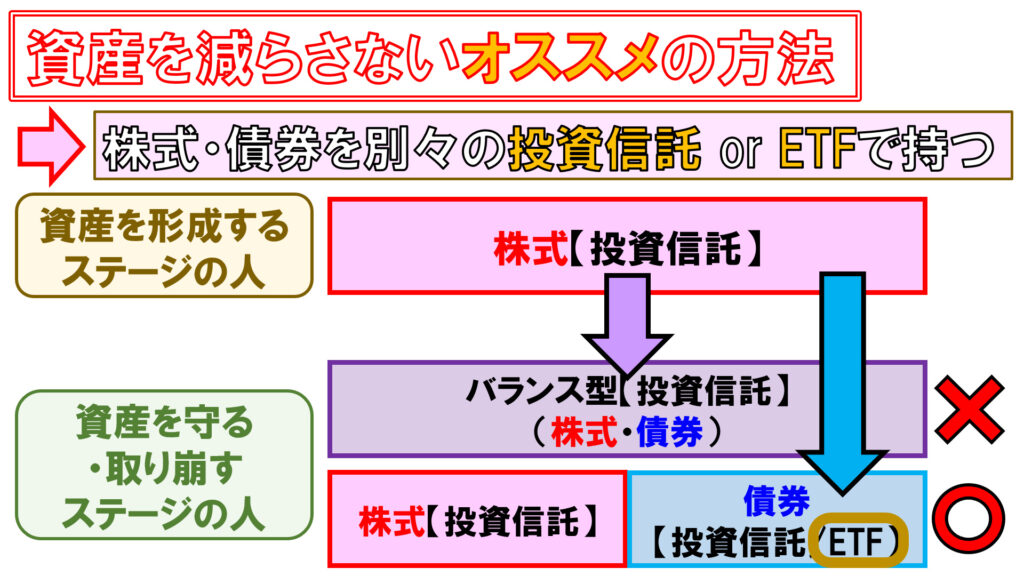

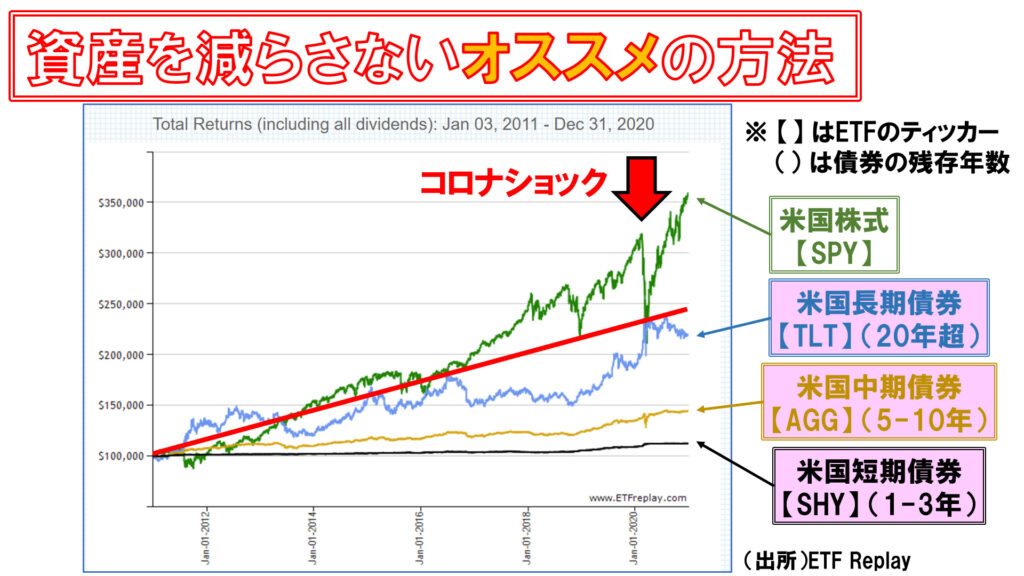

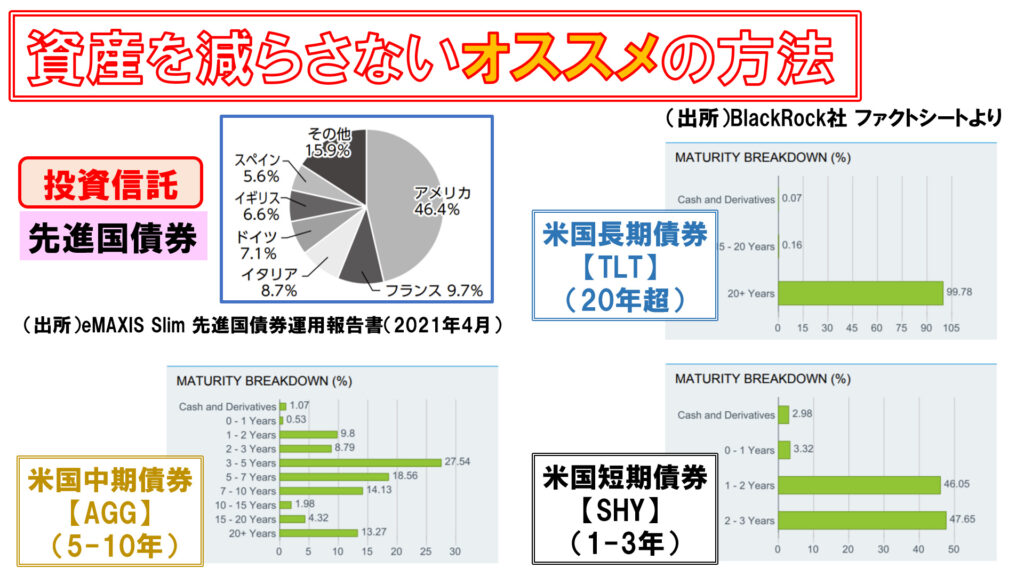

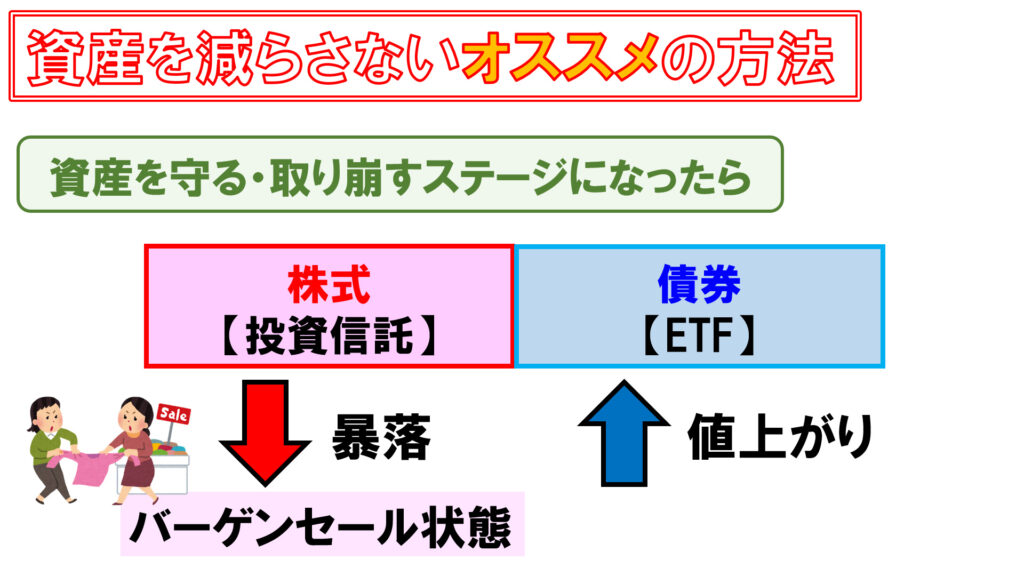

バランス型投資信託が「損」な理由を解説 バランス型 Twitter Facebook はてブ Pocket LINE コピー 2021.12.18 何に投資したらいいか分からなくて、とりあえず何でも入っているバランス型に手を出そうとする人もいるかと思います。たしかにバランス型は、一つの商品を買うだけで多くの資産クラス・多くのエリアに分散投資ができるので、便利だとは思います。しかし、バランス型ではあまり資産は増えませんし、老後に資産を無駄に減らすことになりますので、オススメできません。今回は、バランス型をオススメできない理由を解説していきます。そして「結局どうするのがいいのか」という点についても解説します。 バランス型をオススメしない理由 その1 バランス型をオススメしない理由の一つ目は、どの商品も資産が増えない配分になっているということです。資産を増やしてくれるのは、米国株を含んでいる先進国株式です。先進国株式以外ものが含まれていてもイイとは思いますが、資産を増やすのであれば今後も手堅い成長が見込まれる先進国株式がメインであるべきだと思います。しかしどの商品を見てみても、先進国株式が4分の1だったり、8分の1だったり、非常に小さな割合にとどまっています。その一方で、日本株が4分の1や8分の1も入っていたりします。また、債券も株式と同じぐらい含まれていて、これでは資産は増えません。 こちらのグラフは、各資産クラスのリターンを表しています。資産を増やしてくれるのは、何と言っても先進国株式です。日本株や債券ではありません。ただ債券については、「株価下落に備えて債券も入れてリスク分散をすべきだ」という意見も聞くかと思いますが、それは、定年退職で資産を取り崩す時期に差し掛かった人の話だと考えています。このような方々は資産を「形成する」ステージではなく、「守る」ステージにいるので、債券を入れるのは有効です。資産を形成するステージなのに債券メインとすることは、点を取りに行かないといけない場面なのに守備固めをしているようなものです。 ということなので、債券は資産を守るステージにある人にとっては有効ですが、債券は資産を増やす力が弱いため、資産を形成するステージにある人にとっては有効ではありません。なのでこの債券を多分に含んでいるバランス型はオススメできません。 日本株はこれまでの歴史を見る限りでは、資産を増やしてくれないだけではなくて、リスク分散にもなりません。米国株や先進国株が暴落したときには、日本株もちゃんと暴落します。これまでの日本株を見る限りでは、日本株を4分の1も8分の1も持つ必要はないと考えています。ということで、バランス型をオススメしない理由の一つ目は、資産が増えない配分だからというものです。 バランス型をオススメしない理由 その2 バランス型をオススメしない理由の二つ目は、将来的に資産を守るステージになった時に、バランス型に含まれる債券の全てが私たちの資産を守ってくれるわけではないということです。バランス型には各エリアの債券が幅広く含まれていますが、私たちの資産を守ってくれるのは、主に米国の債券と日本の債券です。バランス型には、それ以外の国の債券も多分に含まれてしまっています。 先進国債券の過去20年のパフォーマンスは、リターンが4.6%、リスク(つまり変動幅)が8.7%です。新興国債券(エマージング債)にも目を向けますと、リターンが7.6%、リスクが11.6%です。この先進国債券には米国債券も含まれていまして、そのうち米国の中期債券(AGG)だけを切り出してみますと、直近15年間ではリターンが3.9%、リスクが3.7%と、リスクは大変小さくなっています。それから注目していただいたきのが、シャープレシオ(赤枠箇所)です。「リターン÷リスク」がおおよそシャープレシオになりまして、値が大きいほど「リスクの割りにリターンが良い」、つまり投資効率が高いことを意味しています。先進国債券のシャープレシオ0.52に対して、米国の中期債券は1.1ですので、かなり投資効率は高くなっています。 それから日本の債券がどれほどかというと、直近15年でのリターンは年間1.3%、リスクは1.8%と、つまりほとんど上下しないということです。なので、ひたすら守りを固めるのであれば日本の債券は大変有効ですし、守りながらも攻めるならば米国の債券が有効です。いずれにしましても、バランス型では米国の債券や日本の債券だけを狙って買うことができませんので、これもまたバランス型をオススメしない理由の一つと考えています。 バランス型をオススメしない理由 その3 そしてバランス型をオススメしない理由の3つ目は、手数料が高いことです。ちなみに、日本で販売されているバランス型の中で唯一、資産が増える配分となっているのが楽天インデックス・バランスファンドの株式重視型かなと思っています。株式の中でも米国をはじめとした全世界株式が7割を占めているからです。しかしこの商品は、手数料が割高です。運用会社の楽天投信からは、楽天VTの愛称で知られている全世界株式の投資信託と、それから全世界債券の投資信託がそれぞれ出されていまして、保有にかかる手数料はいずれも0.2%台の中盤です。なので、バランス型もこの間ぐらいに収まるのかなと思ったのですが、バランス型の手数料は0.2%台後半と少し高くなっています。バランス型は概して手数料が高くなる傾向がありますので、この点は承知しておく必要があります。 バランス型 唯一のメリット では、バランス型最大のデメリットに行く前に、バランス型で唯一と思われるメリットをお伝えします。それは、一つの商品を買うだけで、株式と債券、ものによっては不動産にも分散投資ができるという点です。つまり、思考停止で楽ができることだと考えています。投資の勉強に時間も体力も割きたくないという人にとっては、とりあえず色々な資産に投資ができますので、バランス型は都合の良い選択肢だと思います。しかし、楽をしたツケは老後を迎えて資産を取り崩すときにやってきます。これがバランス型最大のデメリットだと考えています。 それは何かというと、バランス型では、株式か債券どちらか一方だけを売却することができないという点です。つまり、株式の価格が暴落している時でも、債券だけを売却することはできなくて、株式もセットで売却しなければなりません。昭和型の老後対策は、定年まで目一杯労働して貯金を蓄えて、定年後は単に貯金を切り崩していくというものでしたが、令和型の老後対策としては、労働と投資によって資産を形成して、それを運用しながら取り崩すのが主流になっていくと考えられます。日本人にとっては、新しく感じるかもしれませんが、これは欧米では当たり前に行われていることです。この「運用しながら取り崩す」ということをやっていく中では、株式と債券、どちらか一方だけを選んで売却することができないのは、非常に不利に働いていきます。 「4%ルール」というものをご存知の方もいるかもしれませんが、これはアメリカのトリニティ大学で行われた研究によって導き出された出口戦略で、資産のポートフォリオを株式50%・債券50%とした上で「運用しながら」であれば、毎年4%ずつ資産を取り崩していっても、30年後も資産が無くならないというものです。資産が現金だけであれば、4%ずつ取り崩していったら25年で無くなってしまいますが、運用しながらであれば30年後も資産が無くならない。そればかりか、むしろ中央値では資産が増えているという研究結果が出ています。ただ、この4%ルールを成功させられるかどうかの鍵になってくるのが、株価の動向です。当然生活するためには資産を毎月あるいは毎年取り崩していかなければなりませんので、株価がどうであれ、資産を売却しなければなりません。 バランス型には株式と債券、両方が含まれていますので、株価が暴落したときでも債券が入っている分、資産の減り方は株式一本の場合と比較して、たしかにマイルドです。株式の価格が下落しても、債券の価格は下落しにくいですし、債券の種類によってはビクともしないか、あるいは逆に値上がりするものもあります。それであれば、株価が下落しているときには債券だけを売りたいと誰もが考えると思います。しかし、バランス型では債券の部分だけを売却することはできません。株価が暴落している時でも、株式もセットで売却しなければなりません。つまり、せっかく積み上げてきた株式を安売りするということです。これが、バランス型最大のデメリットだと私は考えています。 それを踏まえまして、「じゃあ、どうすればいいのか」という点を最後に解説していきます。お気づきの方もいるかもしれませんが、それは株式と債券、それぞれ別々の投資信託あるいはETFで持ちましょうということです。もちろん資産を「形成する」段階では株式型の投資信託一本でいいと考えていますが、資産を守るステージ、そして資産を取り崩すステージに来た人は、株式型の投資信託をバランス型に変えるのではなくて、株式型の投資信託の一部を債券型の投資信託あるいは債券ETFに変えましょう。投資信託かETFかという点ですが、株式の部分は投資信託、債券の部分はETFで持つのがいいと考えています。資産形成の段階では、株式は投資信託で運用する人が多いと思いますので、そのまま同じものを持っておけばいいと思います。なので株式をETFで運用してきた人は、そのままETFということでも良いと思います。債券の部分については新たに商品を選ぶことになりますので、ここはETFにした方がいいと思っています。なぜ債券は投資信託ではなくETFなのかというと、ETFならば値動きが読みやすい米国の債券を狙って購入できるからです。 このグラフは、2020年までの10年間における米国株と米国の短期債、中期債、長期債それぞれのトータルリターンを表したものです。米国債は、残存年数によって値動きの傾向が異なります。短期債ならば長期的に見ても、短期的に見ても価格はほとんど動きません。株価が暴落してもビクともしないレベルです。長期債は長期的に見れば株式と相関、短期的には株式と逆相関します。米国株と長期債の間に線を引いてみると分かりやすいのですが、この線が右斜めになっていることから、長期債も長期的に見てしっかりとリターンがついていることを意味しますし、短期的に見ればこの線を境に株式とは全く逆の動きをしていることが見てとれます。つまり株価が暴落したら、むしろ米国の長期債は値上がりするということです。中期債は短期債と長期債の中間といった位置づけです。債券ETFであれば、自分の意図にあった債券を購入することができます。 投資信託では、米国債券だけを買うことはできません。近いものでも、先進国債券となりまして、半分は米国債ですが、半分は米国以外の債券も含まれますので、純粋な米国債と比べると値動きが読みにくくなってしまいます。ETFであれば、米国の長期債・中期債・短期債を狙って購入できますので、投資信託よりもETFがベターだと考えています。 ということで、資産を守る・そして取り崩すステージに差し掛かった際には、株式は投資信託、債券はETFで持っておけば、もし株価の暴落がやってきても、その時には落ち着いて債券の部分だけを売却しておくことで、株式を安売りせずに済ませることができます。長期債ならばむしろ値上がりしますので、それを売却すればしっかり多くの現金を手にすることができますし、あるいはバーゲンセール状態の株式を買い増しすることも可能です。 バランス型をオススメしない理由 まとめ ここまで、バランス型をオススメしない理由についてお話してきました。株式は株式、債券は債券で持つのが、老後も見据えた上では、最も効率が良いものと考えています。

コメント