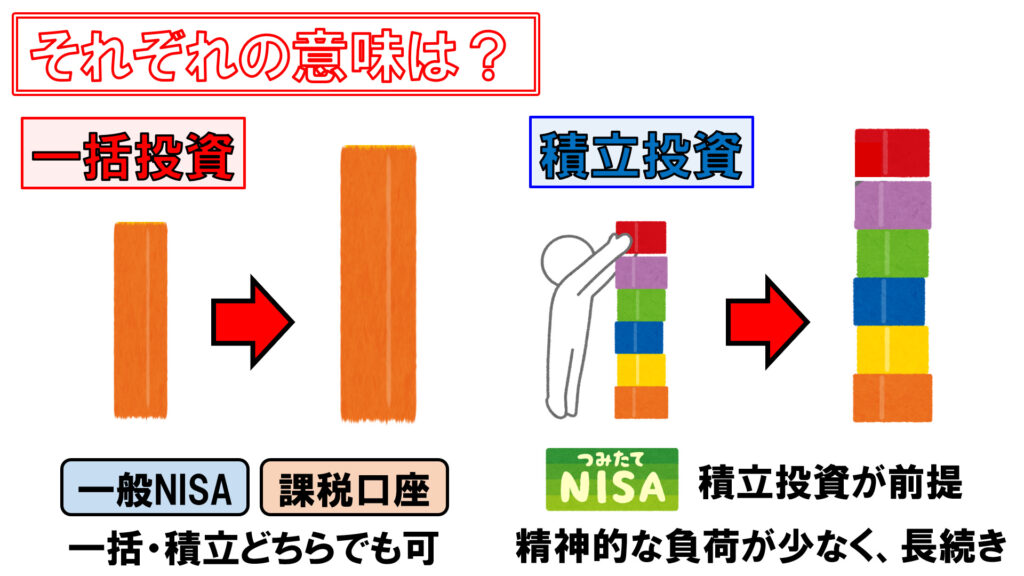

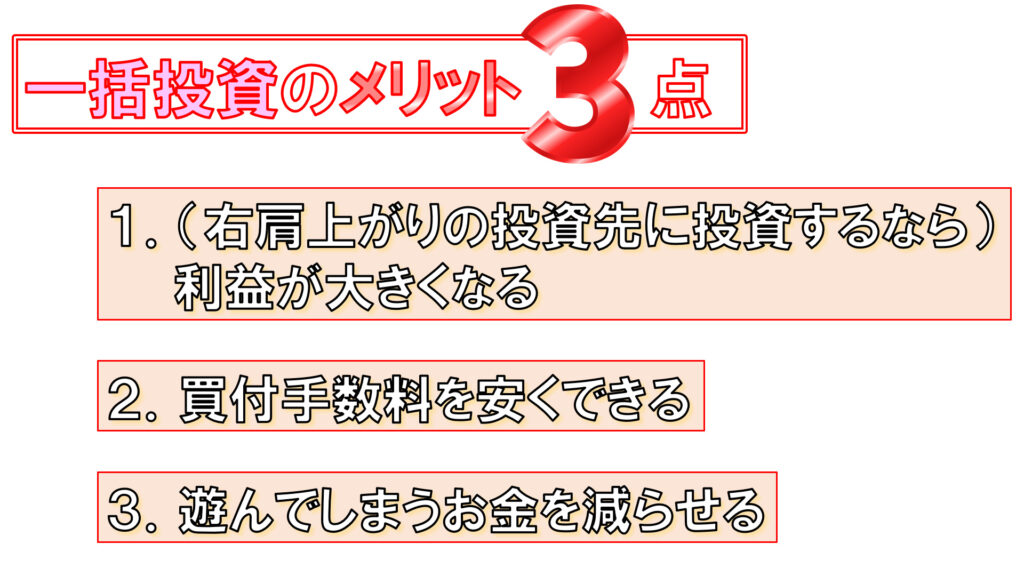

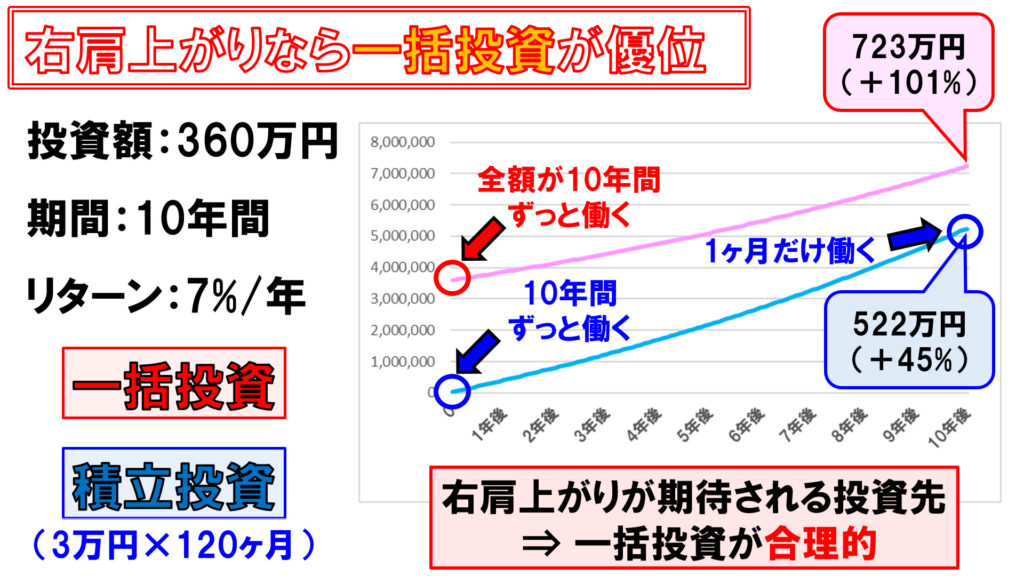

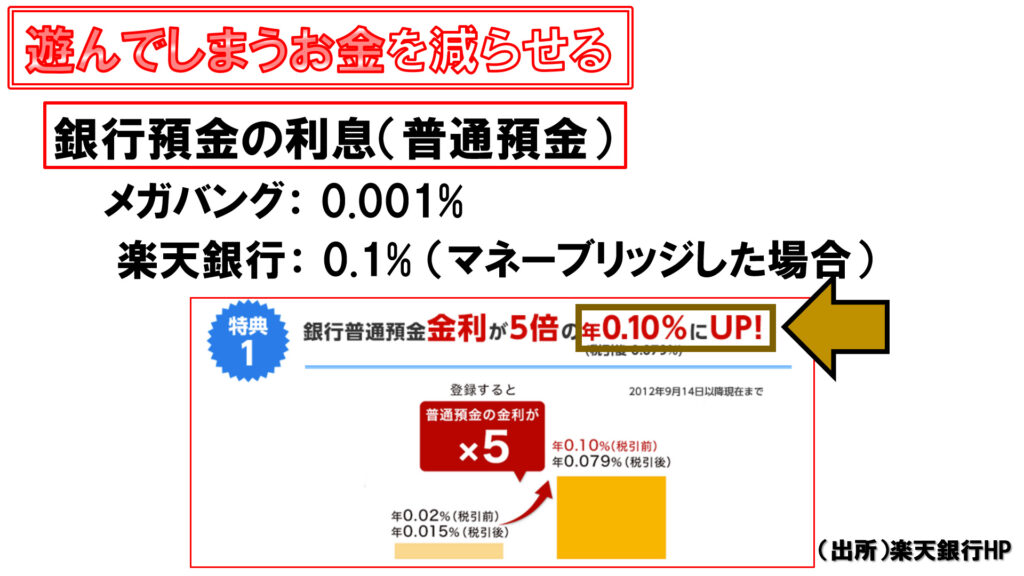

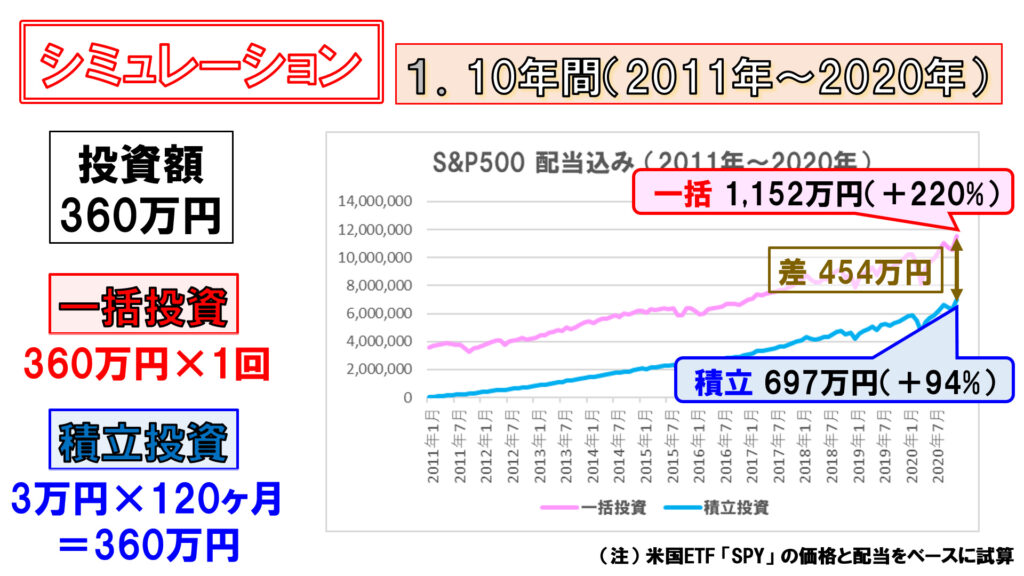

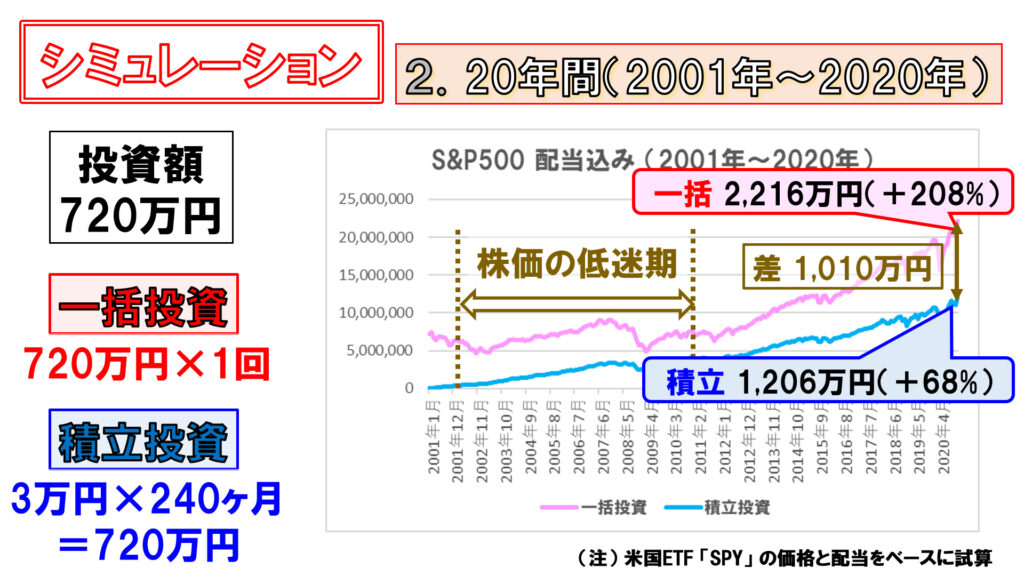

一括投資と積立投資 どちらをやるべきか?!(投資信託/インデックス投資) 投資信託 Twitter Facebook はてブ Pocket LINE コピー 2021.12.18 2021.12.09 米国株も全世界株も絶好調とあって、最近つみたてNISAなどで投資を始めた人も資産を増やせていると思います。投資に慣れてきたところで思うのが、まとまった資金が手元にあったり、これからボーナスが入る予定があれば、「一括投資をしてお金を増やそうかと」と思ったり、「でも、投資した直後に株価が暴落したらどうしよう」と思ったり、複雑な思いを抱えている人もいるかと思います。そこで今回は、一括投資と積立投資それぞれのメリット・デメリット、そしてシミュレーションも交えて解説しまして、最終的にどのように判断していくべきか、参考にしていただける内容をお届けします。 目次 一括投資とは?積立投資とは?一括投資のメリット一括投資のデメリット積立投資のメリット積立投資のデメリット一括投資 vs 積立投資 シミュレーション一括投資 vs 積立投資 まとめ 一括投資とは?積立投資とは? まずは念のため、一括投資と積立投資、それぞれの「意味」を確認しておきますと、今、手元にあるお金を一度にまとめて投資して、資産を膨らませていこうとするのが一括投資で、資金を分割して積み立てるように投資していって、着実に資産を増やしていこうとするのが積立投資です。ちなみに最近、多くの人が取り組んでいる積立NISAではこの積立による投資が前提となっていまして、後ほどもお話しますが、積立投資の方が精神的な負荷が少ないため、投資初心者の方でも長く続けやすい投資方法です。そして一般NISAや課税口座を使った投資であれば、一括投資・積立投資どちらも可能となっています。 一括投資のメリット それではここから、一括投資と積立投資、それぞれのメリット・デメリットを見ていきましょう。まず、一括投資のメリットは3つあると考えています。まず一つ目。右肩上がりの投資先に投資するのであれば、少しずつ資金を投入するより、一括で投入した方が利益は大きくなります。 ここでは例えば、360万円の資金が手元にあって、10年間、コンスタントに毎年7%のリターンが付くと仮定しますと、360百万円を一括で投入した場合と、360百万円を120回に分けて3万円ずつ投入した場合では、こちらのグラフのようになりまして、10年が経過した段階では一括投資ならばリターンはプラスの100%以上、つまり資産が2倍以上に増えることになります。一方の積立投資では、リターンはプラスの45%。資産は元本の1.5倍弱にとどまります。積立投資の場合、最初の年の1ヶ月目に投入した3万円は10年間まるまる働いて利益を生み出していくことになりますが、9年12ヶ月目に投入した3万円はたった1ヶ月しか働きません。一方、一括投資で360万円全てが10年間まるまる働きますので、10年後の資産額は大きくなります。当然ながらリスクに晒す金額と時間が大きい程、リターンは大きくなります。米国株や全世界株など、右肩上がりが期待される投資先に投資するのであれば、一括投資が合理的であるのは明らかです。 そして一括投資のメリットの二つ目は、買付手数料を安くできるという点です。投資信託を買っている方にとっては、今では購入時手数料が無料のものが主流なのであまり関係ありませんが、米国ETFを購入する方にとっては、一括投資をすることによって買付手数料を削減することが可能です。米国ETFの場合は購入額に対して税込で0.495%の買付手数料がかかってくるのですが、楽天証券やSBI証券の場合、売買手数料は税込で22ドルが上限となっています。なので4,444.45ドル、日本円にして約50万円を超えて購入する分に関しては手数料なしで購入することができます。 そして一括投資のメリットの3つ目は、1つ目と同じような話にはなりますが、遊んでしまうお金を減らせるということです。今や銀行の普通預金の利息は、メガバングで0.001%ですし、楽天銀行でマネーブリッジをすれば金利は上がりますが、それでも0.1%がやっとです。銀行にあるお金というのは、働かずにほぼ遊んでしまっているお金だと言ってしまってよいと思います。一括投資をすれば、そういったお金は働きに出すことになりますので、これもまた実に合理的です。ということで、これら3つのメリットを見てみますと、一括投資は実に合理的だと言えます。 一括投資のデメリット では続いて、一括投資のデメリットを見ていきましょう。一つ目は、投資してすぐに株価が下落すると精神的にキツイという点です。 「よし今だ!」と思って投資して、その直後に価格が下落したら「もうちょっと待ってから投資すればよかった」という後悔が湧いてきます。強靭なメンタルをお持ちの方は別として、おそらく多くの人が後悔の念に駆られると思います。 とは言え、これまでの歴史を見る限りでは、株価が暴落したとしても、時間の経過とともに株価は回復します。アメリカの株価指数「S&P500」もコロナショックやリーマンショック、ITバブル崩壊など、30%以上の下落を過去8回も経験してきましたが、その度に復活を遂げてきました。なので、長期的な目線で見れば右肩上がりになりますし、加えて、相場を読むことはプロの投資家でも難しいと言われていますので、どうせそういうことであれば、手元にある資金は今すぐ投資してしまうのが合理的だと言えます。しかしながら、合理性だけでは語れないのが投資です。どんなに一括投資が合理的だと分かっていても、投資したタイミングを後悔することになる可能性がありますし、投資した後の値動きが気になってしまって、それがストレスにもなり得ます。精神面を度外視すれば一括投資が最良の選択にはなりますが、後悔やストレスを日々感じてまで合理性を優先したいかというのは、自分自身と相談する必要があると思います。 デメリットの二つ目として、余剰資金を全て一括投資してしまうと、株価が下落したときに投資信託やETFを買い増しするお金がなくなることは承知しておく必要があります。株価が暴落したタイミングというのは、はっきり言ってバーゲンセールです。ですが、一括投資をした後では買い増しする資金が無くなりますので、それがストレスになる可能性があることは、承知しておく必要があると思います。しかし、これも先程の話と重複する部分はありますが、バーゲンセールに備えて現金を持っておくことはつまり、「働かずに遊んでしまうお金を増やす」ことになります。右肩上がりになると信じている投資先に投資するのであれば、お金を遊ばせておくことは合理的ではありません。しかしこれもまた、合理性だけでは語れない点になりますが、バーゲンセールが来た時に買い増しする資金が無いことにストレスを感じかもしれないと思っているならば、手元に資金を残しておくのも大いにアリだと思います。 ということで、一括投資のデメリットとなるのは精神的な要素です。長期的に右肩上がりとなる投資先に投資するのであれば、手元の資金は早く投資してしまうのが合理的です。ですが、合理的なことが必ずしも私たちにとって一番幸せなことかというと、そういうことではないと思います。何より、資産形成は長期投資が基本ですので、投資を長く継続することが鍵になります。精神的にキツくて投資を途中でやめてしまうことが一番良くありませんので、精神面のケアというのも投資においてはとても重要です。 積立投資のメリット 一方の積立投資の方にいきましょう。まず積立投資のメリットの一つ目は、ドルコスト平均法で資産の購入価格を平準化できるという点です。 ドルコスト平均法とは、一定のタイミングで一定の額を購入することで、長期的に見て、金融資産の購入価格を平準化できる買い方です。私たち投資家としては、投資先の価格が高いと心情的には嬉しいですが、少しの口数しか買うことができません。一方、価格が下がっていると心情的には残念な気持ちになりますが、沢山の口数を購入することができます。なので長期的に押し並べて見れば、購入価格を平準化することができますので、投資するタイミングで「勝ち負け」を感じにくくなります。後悔によるストレスが少ないため、投資を継続しやすいというのが、積立投資の大きなメリットだと考えられます。 そして積立投資のメリットの2つ目は、投資先が右肩上がりではなくても利益が出しやすいという点です。多くの方が右肩上がりになると信じた投資先に投資しているものと思いますが、投資に「絶対」はありません。もしも信じた通りにいかず、右肩上がりにならなかったとしても、積立投資であれば一括投資よりも利益を上げやすくなります。米国の株価指数「S&P500」にも右肩上がりとはいかない時期がありました。2001年から2010年までの10年間の実績にそって簡単にシミュレーションしてみます。一括投資では360万円を一度に投入、積立投資では360万円を120ヶ月に分けて毎月3万円ずつ投資したケースです。一括投資の方は何とか元本割れは回避できていますが、指数自体が右肩上がりでないと厳しい結果となります。一方の積立投資では、指数が低迷している間に沢山購入できていますので、一括投資よりも利益を上げることができました。このように積立投資では、右肩上がりではない投資先であっても、リターンを上げられる可能性が一括投資よりも高くなります。繰り返しになりますが、私たちは将来に渡って右肩上がりになる投資先に投資するべきではありますが、もしも右肩上がりにならなかった場合でも、積立投資であれば利益を上げられる可能性が出てくるというのが、積立投資のメリットの2つ目です。 積立投資のデメリット そして積立投資のデメリットを見ていきましょう。一つ目は資産が増えるペースが遅くなるということです。手元に余剰資金があるのに投資に回さないということであれば、それはつまりお金を遊ばせていて、機会損失を被っていることになります。積立投資は少しずつお金を働きに出していく手法ですので、手元にある資金は遊ばせておくことになります。なのでその分、どうしても資産が増えるペースは一括投資よりも遅くなります。 積立投資のデメリットの二つ目は、投資先が右肩上がりであれば、資産の平均購入単価が高くなることです。先ほどあったドルコスト平均法は「購入価格を平準化できる」というと聞こえがいいのですが、長期的に見て右肩上がりの投資先であれば、購入価格は序盤が安くて終盤は高くなります。積立投資では、終盤にわざわざ価格が高くなってからも買うわけですから、当然平均購入単価は高くなりますので、利益率低下の要因となります。資産形成のために投資している人の多くは、「将来に渡って右肩上がりになる」と信じる投資先に投資しているものと思います。それならば、まとまった資金があるならば最初に一括で投資するのが合理的なのは明らかです。ですが、合理性だけでは語れないのが投資で、一番大事なことは無理をせずに長く投資を継続することだというのは、繰り返し申し上げたい点です。 一括投資 vs 積立投資 シミュレーション それでは、一括投資と積立投資では資産がどう増えていくのか、米国の株価指数「S&P500」の過去の値動きをベースにシミュレーションしていきましょう。ではまず比較的最近のところで、2011年から2020年の10年間、S&P500に連動するインデックスファンドに360万円を投資するケースを見てみましょう。一括投資では2011年の頭に360万円を一括で投入。積立投資では360万円を120ヶ月に分けて毎月3万円ずつ投入したケースです。その結果、ご覧の通り、一括投資の圧勝です。資産額にして実に454万円の差が生じます。この10年間は指数自体右肩上がりですので、一括投資した方が明らかにリターンは大きくなります。 それでは20年間のシミュレーションをしていきます。開始時期は2001年で、そこから2020年までの20年間、投資する場合の比較をしていきます。一括投資では720万円を2001年の頭に投入。積立投資では720万円を240ヶ月に分けて毎月3万円ずつ投入するケースとします。そのシミュレーション結果としては、途中で低迷する時期があってもS&P500のように長期的に見て右肩上がりとなる投資先であれば、やはり明らかに一括投資の方が大きなリターンを上げることができます。一括投資と積立投資で、リターンは金額にして一千万円以上の差か生じるシミュレーション結果となりました。 一括投資 vs 積立投資 まとめ 将来の資産形成のために手堅い投資をするのであれば、前提として長期的に見て右肩上がりになると信じる投資先に投資している人が大半だと思います。それであれば、余剰資金が手元にあるのであれば、それは一括で投資した方が明らかに合理的です。しかし一括投資した後に価格が下落したら、精神的なダメージを少なからず受けることになり得ますので、やはり積立投資がいいということになります。しかし、やはり手元にあるお金を遊ばせてしまうのは勿体ない。一括で投資するのが合理的。…というように、一括投資した方がイイのか、積立投資した方がいいのか、この問いかけは堂々巡りで、答えを出すことは容易ではありません。これは人によって最適解が異なると考えています。強靭なメンタルをお持ちの方であれば一括投資が正解となりますし、メンタルに全く自信がないという人は、手元に余剰資金があったとしても合理性は置いておいて、積立投資をするのが正解になると思います。 どれだけ合理主義者なのか、あるいは、どれほどメンタルを重視するのか、これは人によって異なってきます。しかし、一括投資か積立投資かを、ゼロか100かで選ぶ必要はないと考えていまして、その間のどこかを取っていくのもアリだと思っています。例えば・半分は一括投資して、半分は積立投資する、あるいは・一括とはいかないまでも、余剰資金を3年間に渡って投資する。このような方法も選択肢に入ってくると思います。合理性とメンタルケアのバランスがとれるポイントは、人によって様々だと思います。なので大事なことは、一括投資と積立投資、それぞれのメリット・デメリットを把握した上で、合理性とメンタルで自分にとって一番バランスが良い着地点を見つけていくこと。これが正解なのだと思います。

投資信託

投資信託

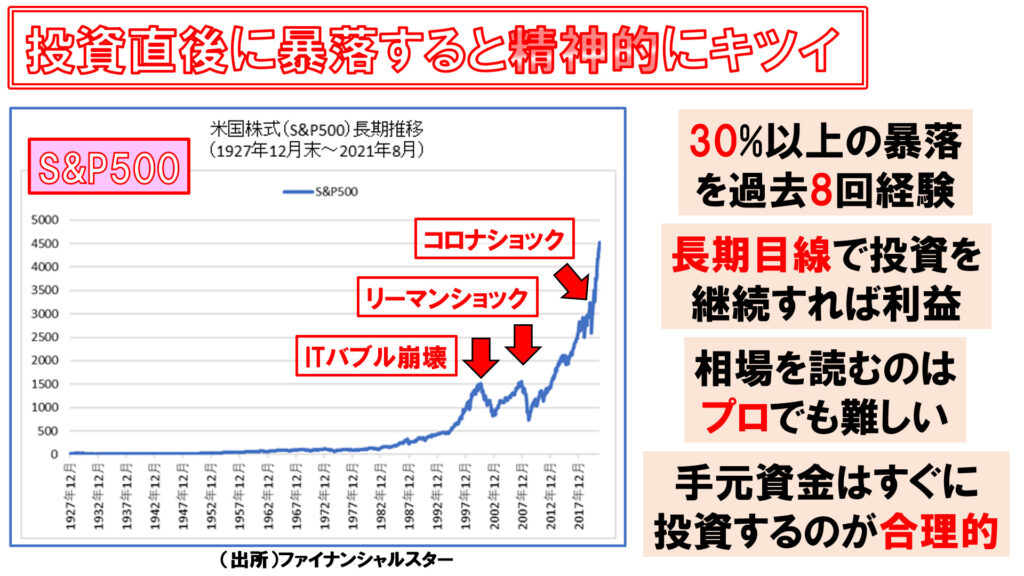

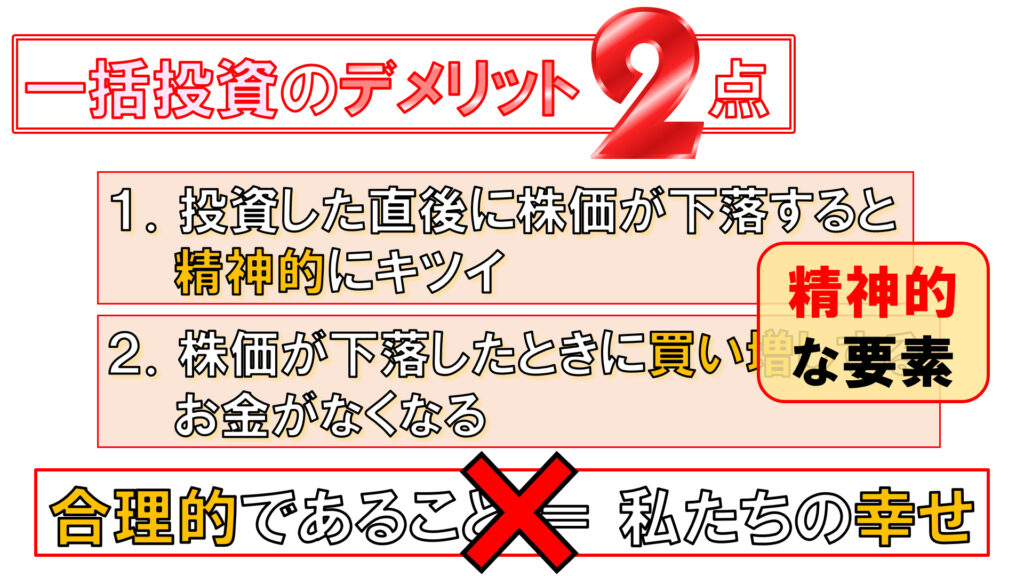

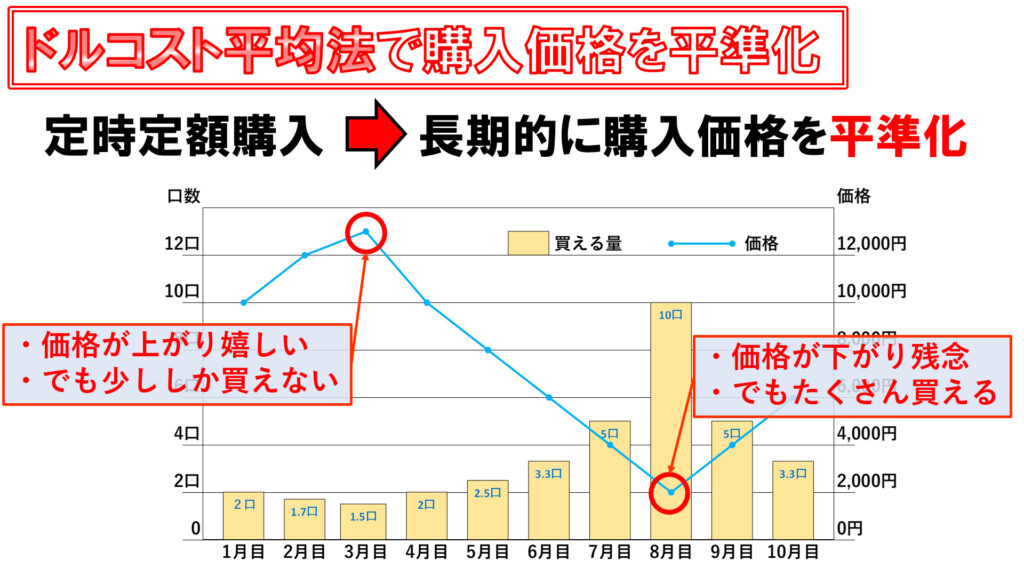

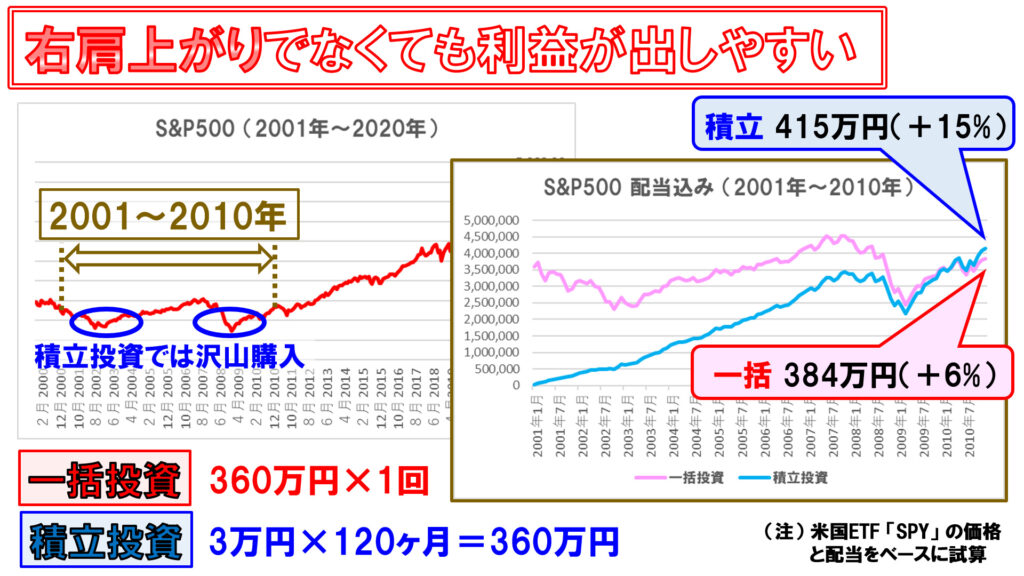

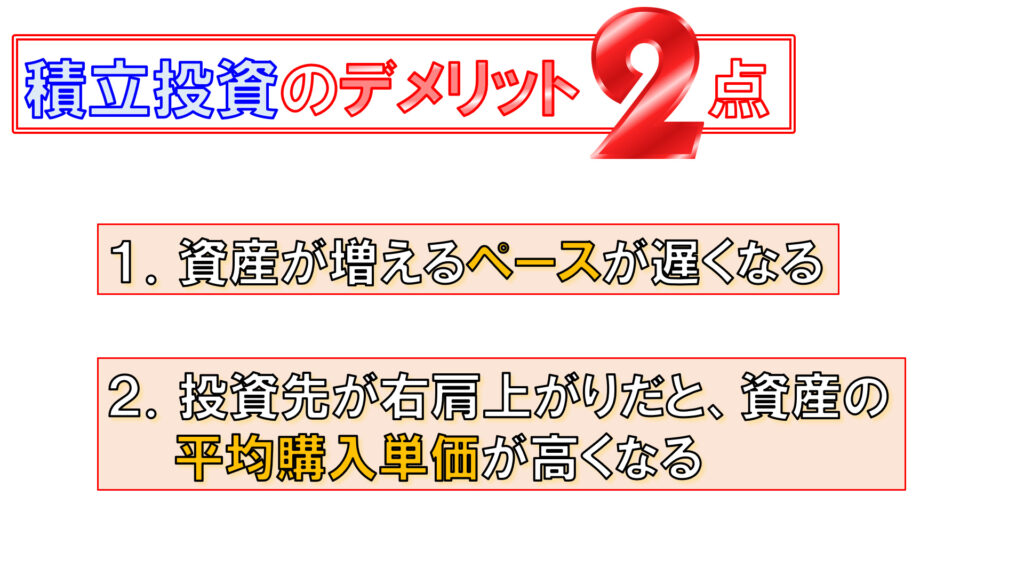

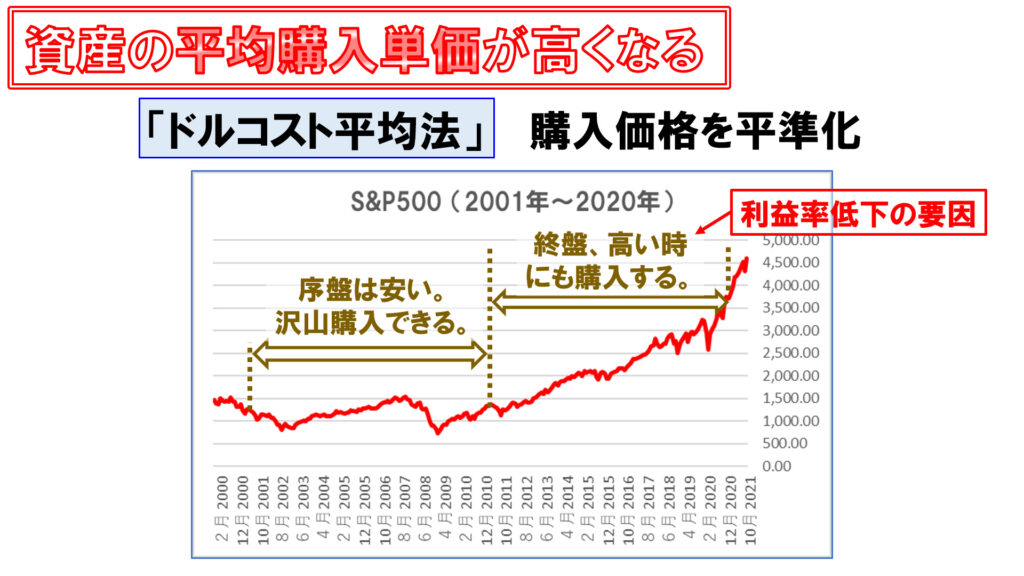

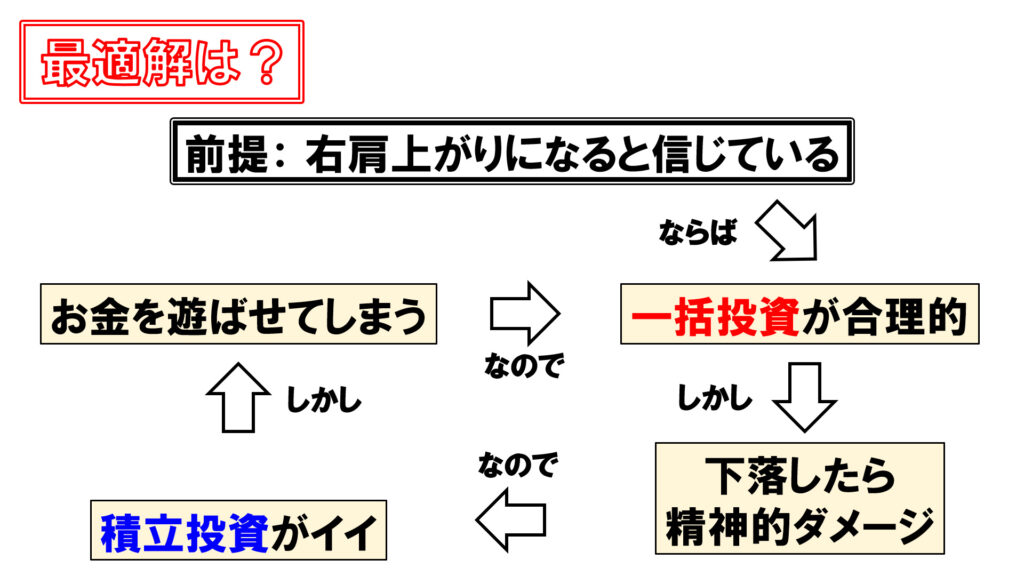

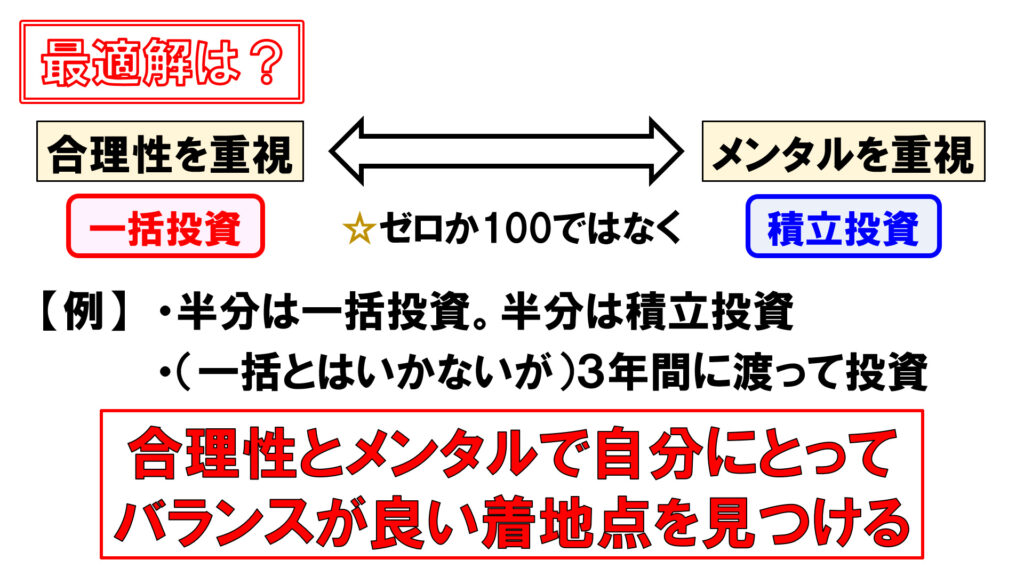

コメント