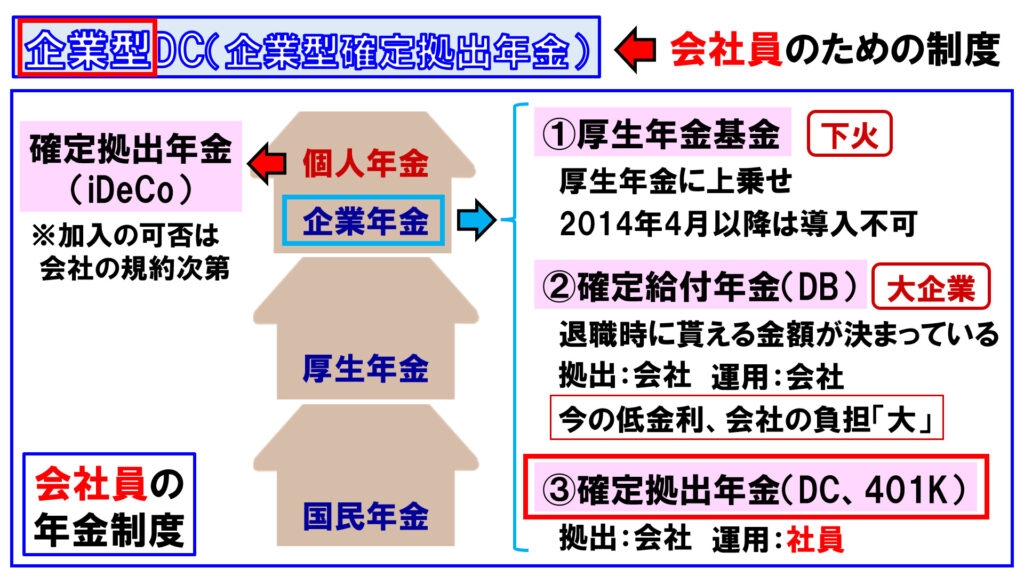

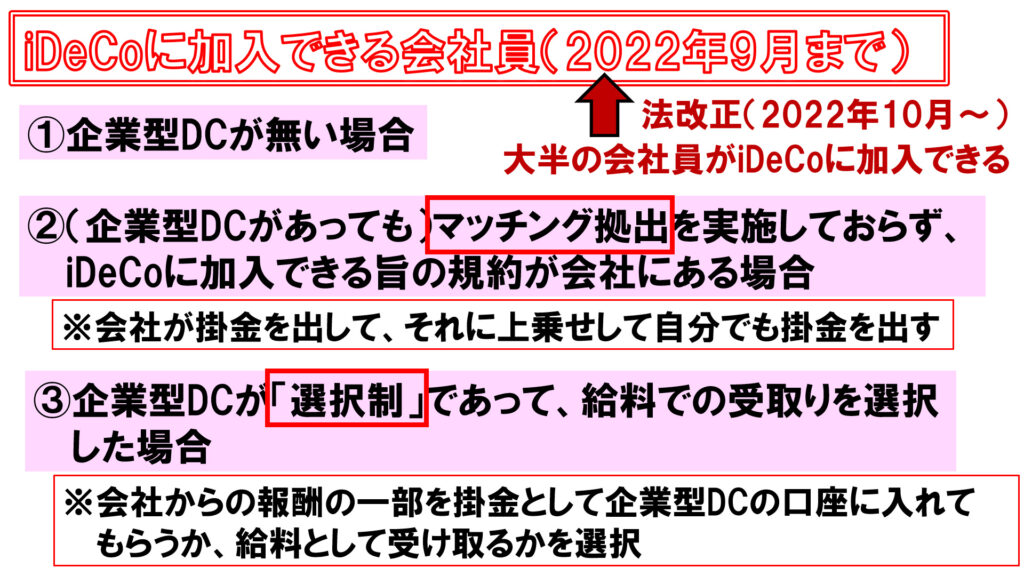

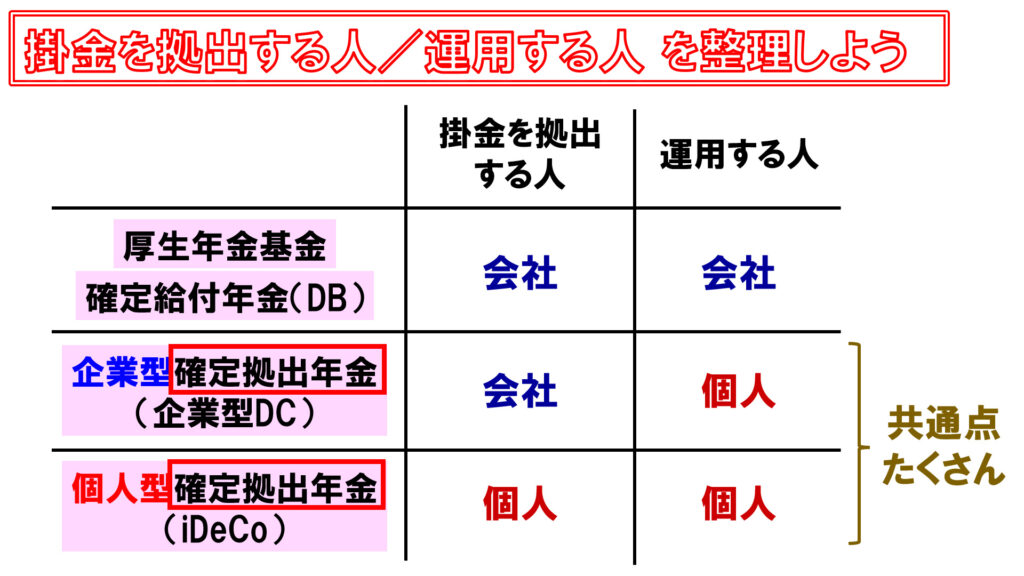

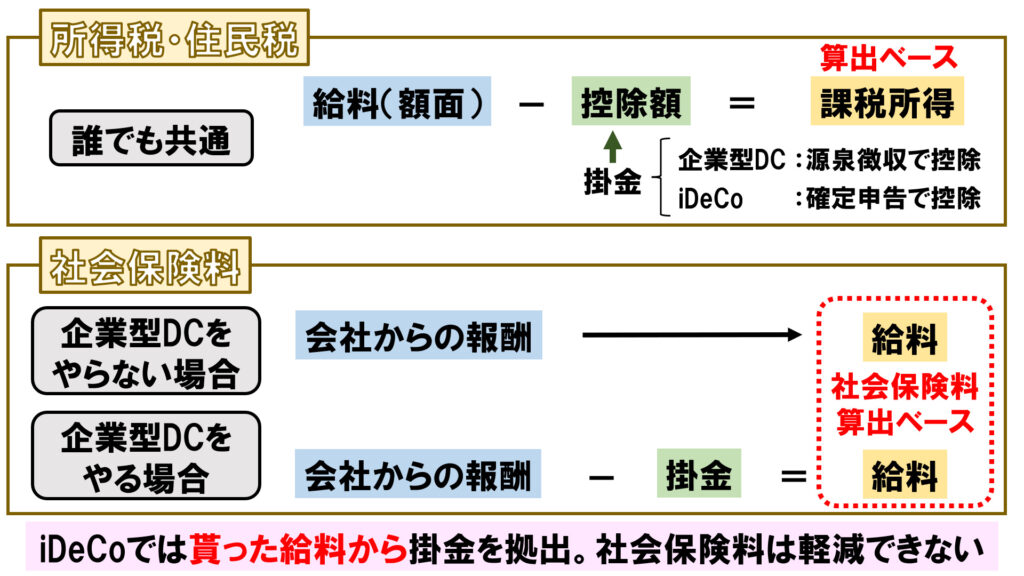

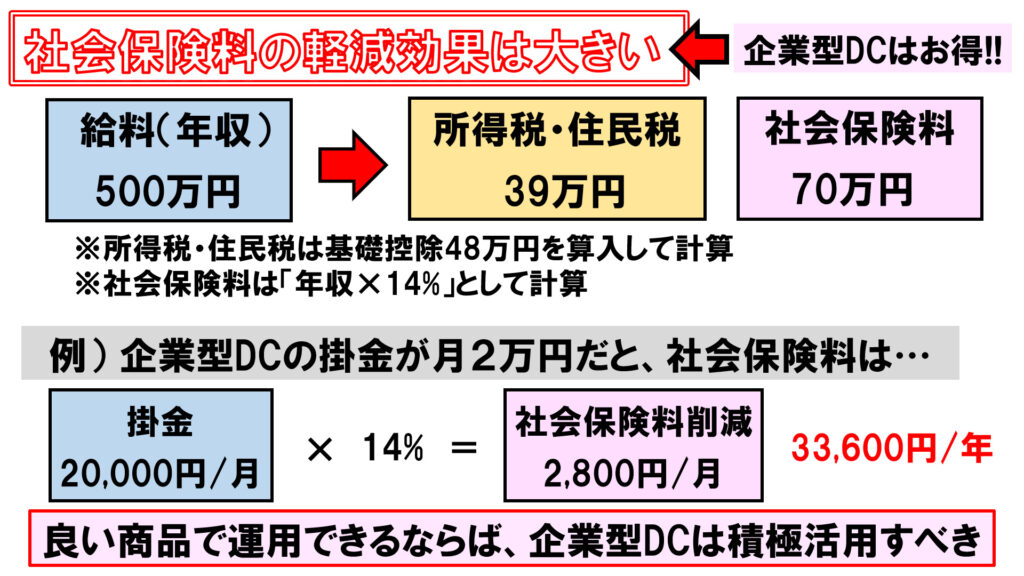

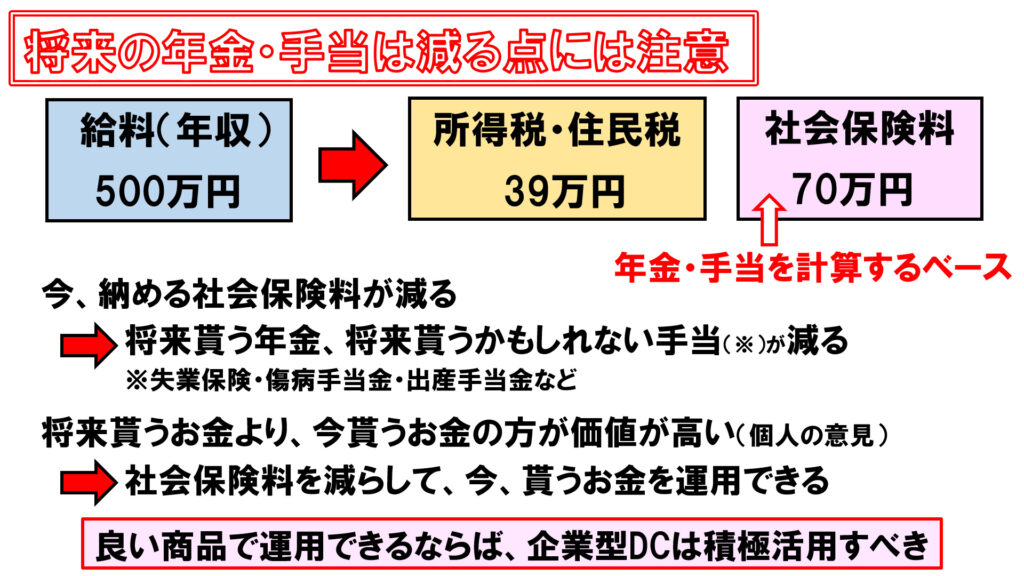

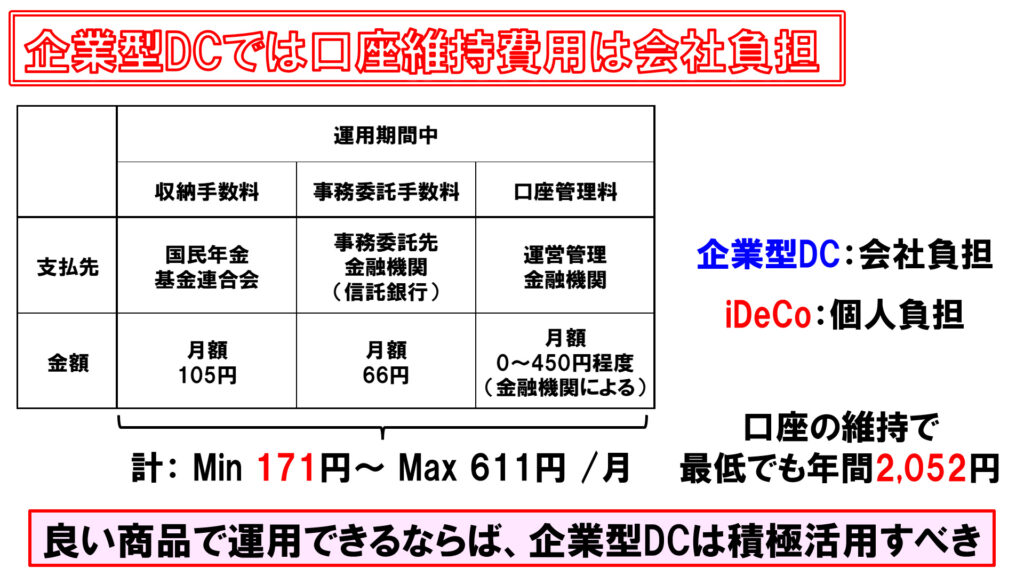

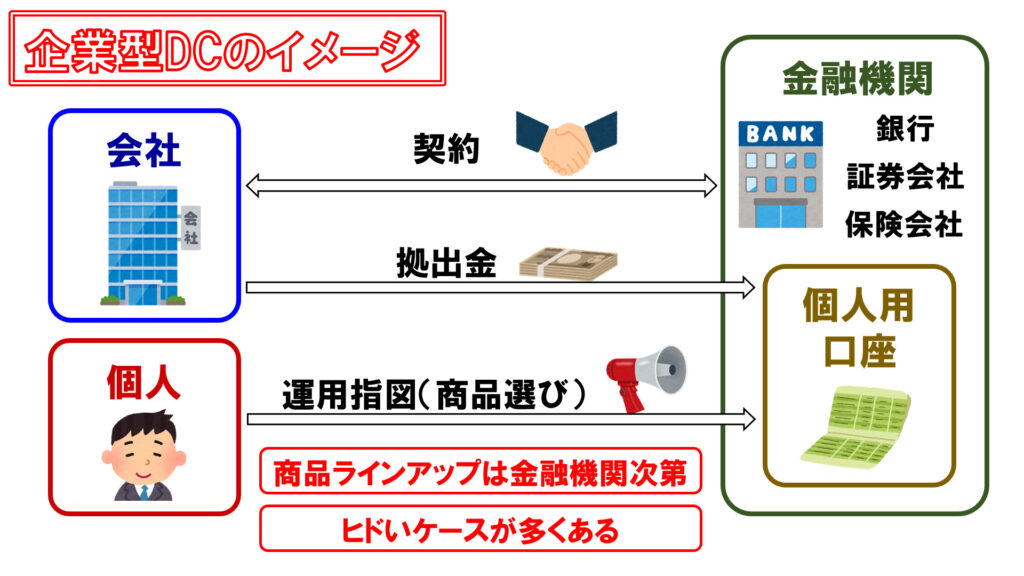

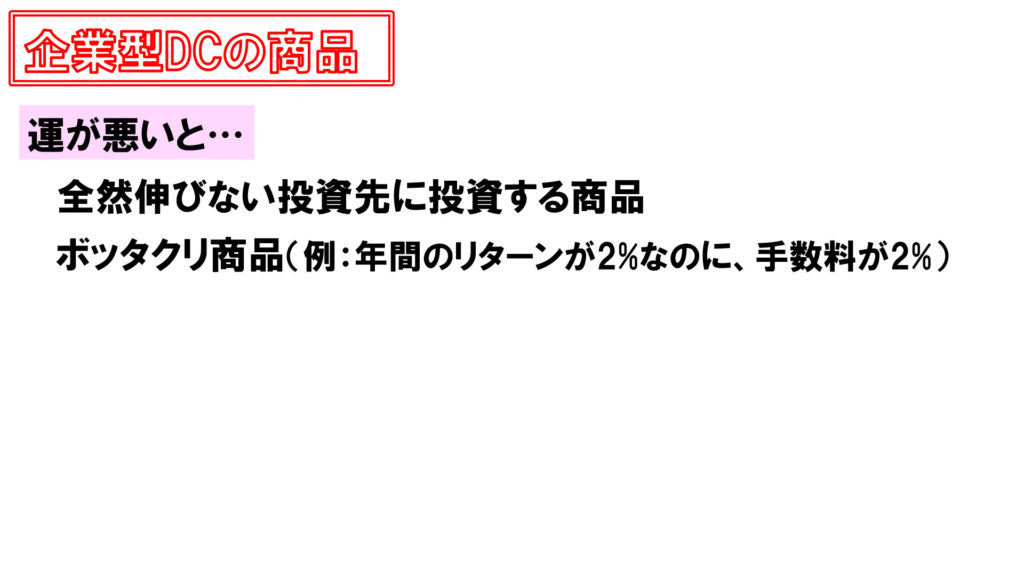

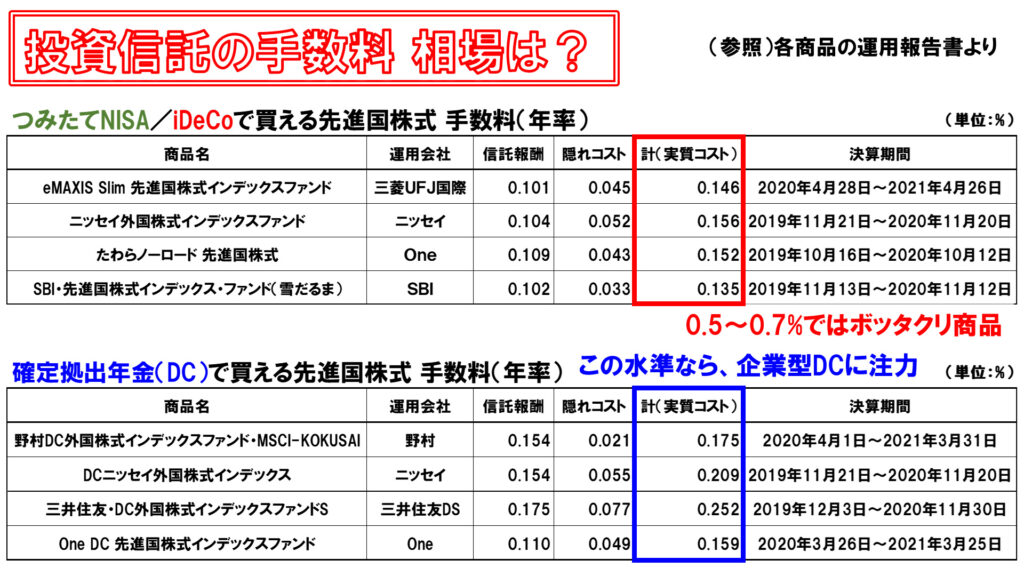

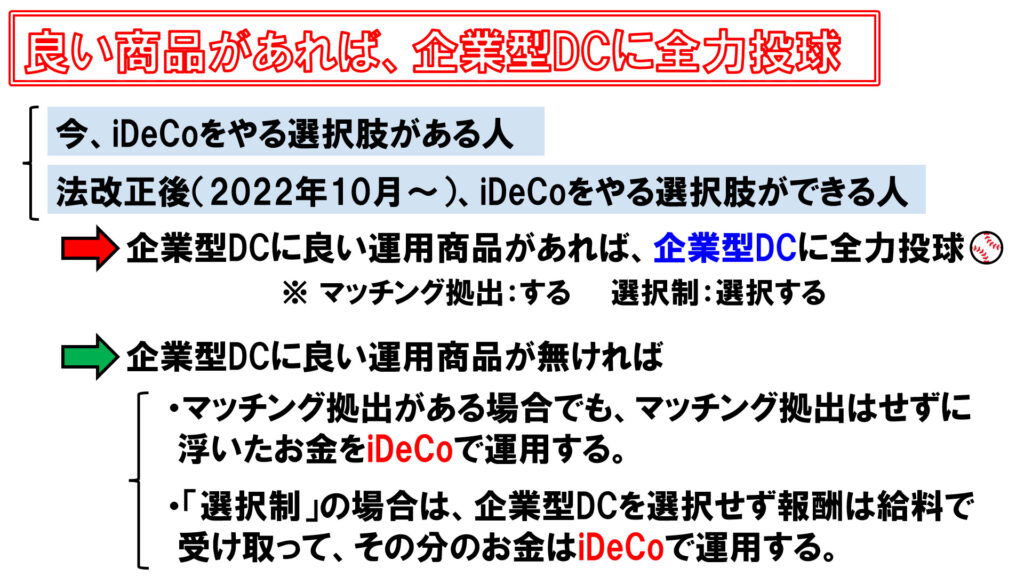

【iDeCoをやる前に】企業型DCとの比較は必須!!(企業型確定拠出年金/投資信託) 企業型DC Twitter Facebook はてブ Pocket LINE コピー 2021.12.18 2021.11.21 老後に向けた資産形成のため、今のうちから投資に取り組む人も多いと思います。投資と言えば、非課税で投資ができる制度がいくつかありますが、日本全国で300万人が取り組んでいるのが積立NISA、150万人というのがiDeCo、そして650万人が加入しているのが企業型DC(企業型確定拠出年金)です。実はこんなにも加入者が多いのが企業型DCなんですが、でも無関心な人が多いのも企業型DC。でも、実は節税効果が一番スゴイのも企業型DC。でも、会社によっては全然ダメなのも企業型DCです。今回は、企業型DCとは何かをオサライした上で、企業型DC・iDeCoそれぞれの特徴を解説します。そして節税効果を把握した上で、企業型DCかiDeCoどちらに注力すべきか判断できるような内容となっております。 企業型DCとは ではまず、企業型DCのオサライからやっていきましょう。「企業型」ということなので、これは会社員の方のための制度になります。会社員の年金制度は一階部分が国民年金、二階部分が厚生年金、そして三階部分が企業年金となっています。この三階部分にある企業年金は大きく3つに分けられます。一つ目は「厚生年金基金」。これは2階部分の厚生年金に上乗せして年金を支給するというものです。バブルの時代には多くの会社が導入していましたが、2014年4月以降は新たに導入することはできなくなっていて、今はもう下火になっています。二つ目は「確定給付年金」。「DB」とも言われます。「確定給付」なので、退職時に貰える年金額があらかじめ決まっている制度です。これは会社が資金を出してくれて、会社の責任で運用して、増やしたお金を退職する社員に渡すというものです。従来は会社の年金制度としては、この「確定給付年金」が主流でした。大きい会社などでは今も確定給付年金を制度として設けているところはいくつもあります。しかし、この低金利時代においては、決まったお金を確実に用意してあげるというのは会社としても難しくなってきていて、負担が大きくなっています。そこで出てきたのが3つ目、「企業型確定拠出年金」です。企業型DC、401Kとも呼ばれます。これは、資金は会社が出してくれますが、運用は自分でリスクを負って、自分で行うことになりますので、会社側の負担は減ることになります。このような「確定拠出年金」を企業年金として採用している会社が今では多くなっています。これが企業年金ですが、これに加えて個人年金として個人型確定拠出年金・iDeCoにも加入できるケースがありますが、これまでのルールでは、iDeCoに加入できるかどうかは会社それぞれの規約次第となっています。 従来のルールでは、会社員の方でiDeCoに加入できるのは次のケースになります。・企業型DCがない場合・(企業型DCがあっても)マッチング拠出を実施しておらず、iDeCoに加入できる旨の規約が会社にある場合・企業型DCが「選択制」であって、給料での受取りを選択した場合この3つのケースになります。マッチング拠出というのは、会社が掛金を出して、それに上乗せして自分でも掛金を出すことを言います。選択制というのは、会社からの報酬の一部を企業型DCの掛金として口座に入れてもらうか、給料として受け取るかを選択できる制度です。従来はこのように、会社の制度次第でiDeCoに加入できるケース・できないケースがありましたが、実はこの度、法改正がありまして、22年10月以降、大半の人がiDeCoに加入できるようになります。 念のため、改正後であってもiDeCoに加入できない人がどんな人か、確認しておきましょう。・企業型DCのマッチング拠出がある会社で、そこでマッチング拠出をする場合・掛金が確定拠出年金の上限(※)に達している場合この二つが、法改正の後でもiDeCoができないケースとなります。確定給付年金や厚生年金基金が無い場合は、企業型DCとiDeCoの合計で月55,000円が上限となっています。なので、そもそも企業型DCだけで55,000円を目一杯拠出しているという場合にはiDeCoに加入することはできません。一方、確定給付年金や厚生年金基金がある場合は、企業型DCとiDeCoの合計で月27,500円が上限となっています。なので、そもそも企業型DCだけで27,500円を目一杯拠出しているという場合にはiDeCoに加入することはできません。 いずれの場合でも、この合計額の余力の範囲でiDeCoに加入することができます。 ここでは、それぞれの制度において、掛金を拠出する人、運用する人を整理しておきましょう。企業型DCでは掛金を拠出するのは会社で、運用するのは個人ですが、iDeCoでは掛金を拠出するのも運用するのも個人となっています。掛金を拠出するのが個人であることから「個人型」と名前が付いているわけですが、とは言え、下の二つはいずれも「確定拠出年金」であるため共通点は多くありまして、比較すべき項目がいくつもありますので、丁寧に見ていきましょう。 企業型DC / iDeCo 共通点と相違点 まず運用によって得られた利益に対しては、いずれも非課税となります。投資においては通常、得られた運用益に対しては20.315%の税金がかかります。しかし企業型DCやiDeCoで得られた運用益に対しては税金がかからず、得られた運用益全てを自分のものにすることができます。例えば投資で10万円儲かったとしたら、通常であれば20,315円は税金として持っていかれてしまいますが、企業型DCやiDeCoの制度を活用すれば、10万円をまるまる自分のものにすることができます。ちなみにこの運用益に対して非課税というのは、NISAや積立NISAでも同じです。 所得税や住民税は、企業型DCとiDeCoいずれにおいても軽減することができますが、社会保険料については企業型DCでは軽減することができますが、iDeCoでは軽減することはできません。どういうことなのか見ていきましょう。 まず所得税・住民税の計算は、企業型DCをやる・やらないにかかわらず誰でも共通で、給料から諸々の控除額を差し引いて算出した課税所得に対して所得税・住民税がかかってきまして、この控除額には企業型DCやiDeCoで拠出した掛金も含まれます。企業型DCの掛金は源泉徴収で控除されて、iDeCoの掛金は確定申告で控除されるので、控除されるタイミングこそ違いますが、控除されることに変わりはありませんので、企業型DCでもiDeCoでも、掛金を拠出すれば所得税と住民税を軽減することができます。では社会保険料はどうかというと、まず企業型DCをやらない場合は、会社からの報酬がそのまま給料となって、これが社会保険料算出のベースとなります。一方、企業型DCをやる場合はというと、会社から貰う報酬から掛金を差し引いたものが給料となりまして、これが社会保険料算出のベースとなります。この算出方法こそが、企業型DCに加入すれば社会保険料を軽減できる理由となっています。よってiDeCoでは貰った給料から掛金を拠出するため、給料は変わりませんので、社会保険料を軽減することにはなりません。所得税・住民税と社会保険料、どっちの影響が大きいのかというと、実は社会保険料の方が影響が大きいので、社会保険料が軽減できる企業型DCというのは、かなりお得な制度です。 社会保険料軽減の効果がどれだけ大きいのかというと、例えば年収500万円の会社員の方であれば、ザックリな計算ですが、所得税と住民税で年間39万円を納めて、社会保険料で年間70万円を納めるのが通常です。 ※社会保険料は「給与収入×14%」で計算なので、例えば企業型DCに月々2万円の掛金を拠出する場合であれば、「20,000円×14%」で月2,800円。年間で33,600円の社会保険料をここから削減することができます。社会保険料軽減の効果はなかなか大きいため、所得税や住民税に加えて社会保険料までも軽減できるという点では、企業型DCがiDeCoよりもお得だということになります。なので、良い商品で運用できるならば、企業型DCは積極活用すべきだと言えます。 ただし注意すべき点として、年金や手当というのは、支払った社会保険料の金額をベースに計算されます。なので、今、納める社会保険料が減ると、将来貰う年金や、将来貰うかもしれない失業保険・傷病手当金・出産手当金などは減ることなります。じゃあ社会保険料は削減しない方がいいのかというと、私個人の意見になりますが、将来貰うお金よりも今貰うお金の方が価値は高いと考えています。今貰うお金をしっかり運用していけば、将来貰うお金よりも大きくできるからです。なので、良い商品で運用できるならば、企業型DCを積極活用して、お金を増やしながらも、社会保険料も削減していった方が良いと考えています。 続きまして、確定拠出年金に加入する上では口座を維持するための手数料がかかります。企業型DCではこの手数料は会社負担となりますが、iDeCoでは個人負担となります。一番お得な証券会社を選んだ場合でも、月々171円、年間で2,052円がかかります。これが大きいか小さいかというのは人それぞれだと思いますが、この費用が企業型DCでは会社負担となりますので、やはり良い商品で運用できるならば、企業型DCは積極活用すべきだと言えます。 そして一番の問題となるのは、金融機関の選定です。企業型DCでは、どの金融機関と契約するかは会社が決めます。一方、iDeCoでは金融機関は自分で選ぶことができます。金融機関で何が変わってくるかと言うと、運用する商品のラインアップが大きく変わってきます。企業型DCでは、会社が金融機関を選んで契約して、その金融機関に社員個人用の口座を作って、そこに掛金を拠出していき、社員個人が自分で商品を選ぶことで運用指図を出すことになります。ただ、この商品ラインアップというのは、会社が契約する金融機関次第となりまして、中には全然資産が増えないようなものしかなくて、ヒドイケースも多くあります。 一応、企業型DCでもiDeCoでも商品選びは自分でやることなりますが、iDeCoでは自分で商品ラインアップを見てから金融機関を選ぶことができますが、企業型DCの場合は会社が契約した金融機関が用意している商品ラインアップの中から商品を選ばなければいけません。先程から私は再三、「良い商品で運用できるならば企業型DCを積極活用すべきだ」と申し上げてきましたが、ここが企業型DCの一番のネックとなるポイントとなりまして、企業型DCでは商品ラインアップが本当にヒドイ場合があるというのが実際のところです。運が悪いと、全然伸びない投資先に投資する商品だったり、年間の期待リターンが2%なのに手数料で2%も取られるボッタクリ商品だったり、そんなラインアップばかりというケースもあります。購入すべき商品ついては、私は15年以上運用できるならば、迷わず外国株式のインデックスファンドで資産を増やしにかかるべきだと考えています。外国株式というと、米国株式・先進国株式・全世界株式などがありますが、企業型DCでは先進国株式のインデックスファンドが多いようですので、手数料の相場がどんなものか見ておきましょう。 ここでは積立NISAやiDeCoで購入できる先進国株式のインデックスファンドをいくつかピックアップしましたが、いずれも信託報酬は年間0.1%台前半、隠れコストも含めた実質コストでは0.1%台中頃で運用できるのが今の時代です。この時代に手数料を0.5%、0.7%、あるいはそれ以上取るような商品は、先進国株式のインデックスファンドとしてはボッタクリ商品に分類されると思います。DC用として出されている商品の中から、手数料の安いものをいくつかピックアップしてみました。0.2%前後の実質コストで運用できる商品もちゃんと存在しています。こういった商品を選べる会社にお勤めの方は、企業型DCに注力することで問題ないと思います。 今iDeCoをやる選択肢がある人、そして法改正で22年10月からiDeCoをやる選択肢ができる人、それぞれいるかと思いますが、企業型DCで今挙げたような良い運用商品があるのであればiDeCoに拘る必要は無くて、企業型DCに全力投球すれば良いと思います。一方、企業型DCに良い商品が無いのであれば、マッチング拠出がある場合でもマッチング拠出はせずに浮いたお金はiDeCoで運用する。選択制の場合は企業型DCではなく報酬は給料として受け取って、その分のお金はiDeCoで運用する。こういった方針で考えるのが宜しいかと思います。 企業型DC / iDeCo 比較 まとめ ここまで一通り、企業型DCとiDeCoについて見てきましたが、忘れてはならない重要な事として一点、企業型DC・iDeCoのいずれも、資金は60歳までは引き出せないということはお忘れのないようにお願いします。皆さんが資産形成をする上で、この動画が参考になれば幸いです。

コメント