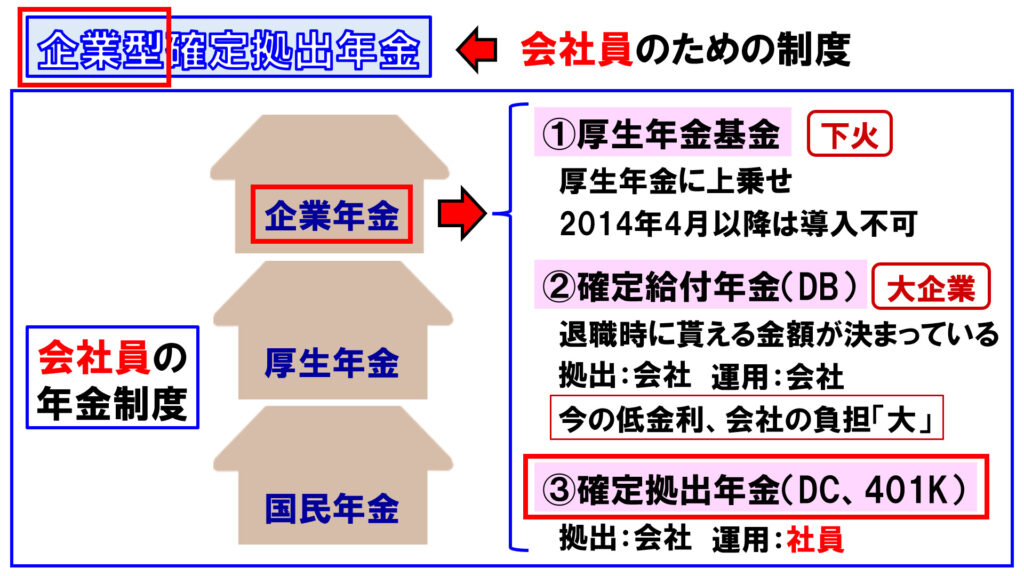

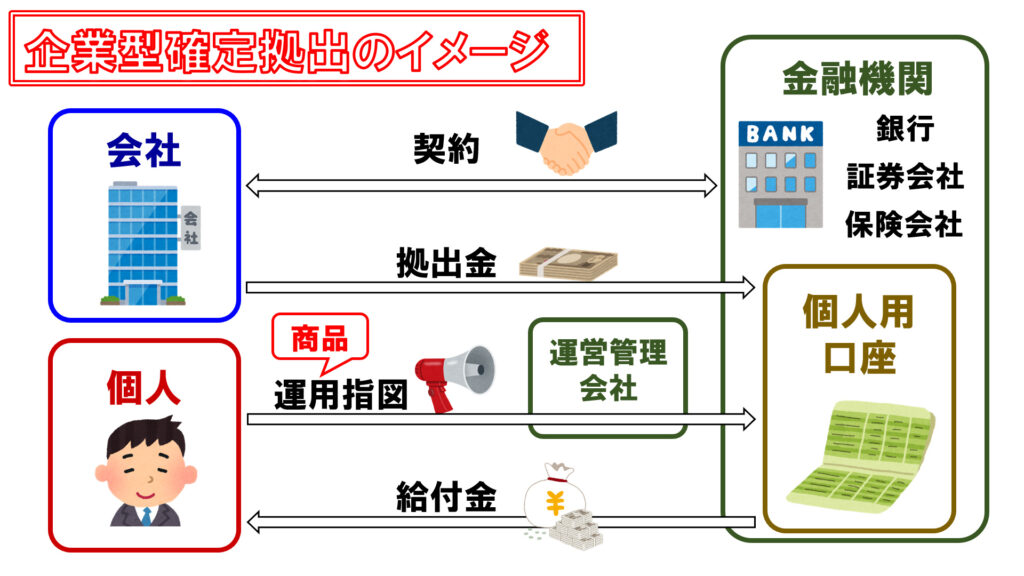

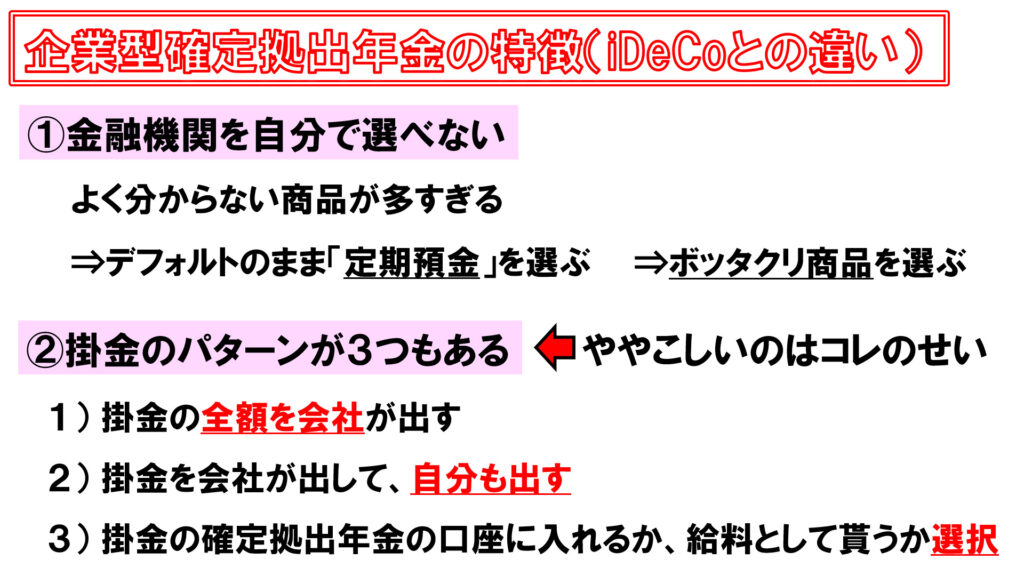

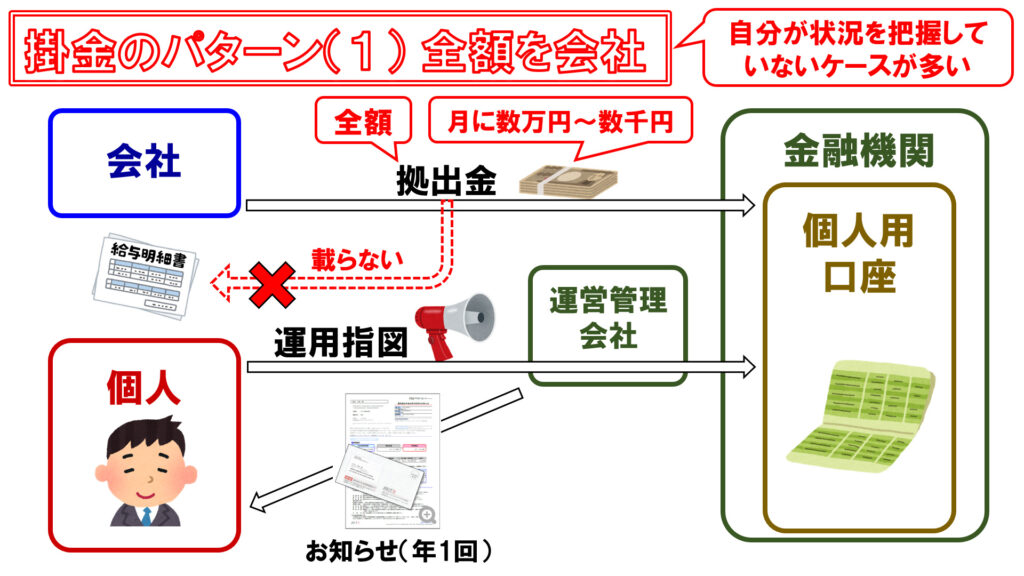

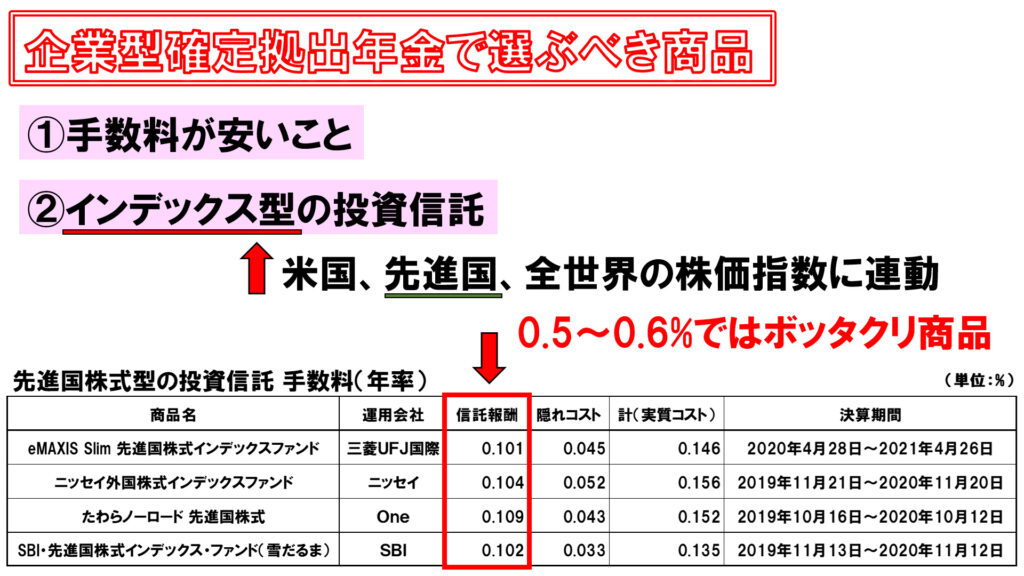

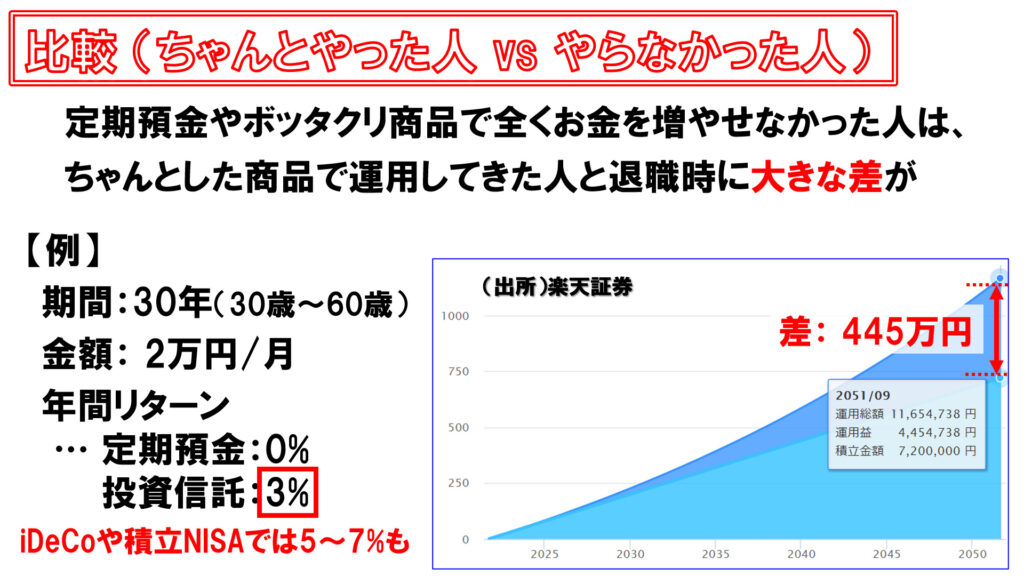

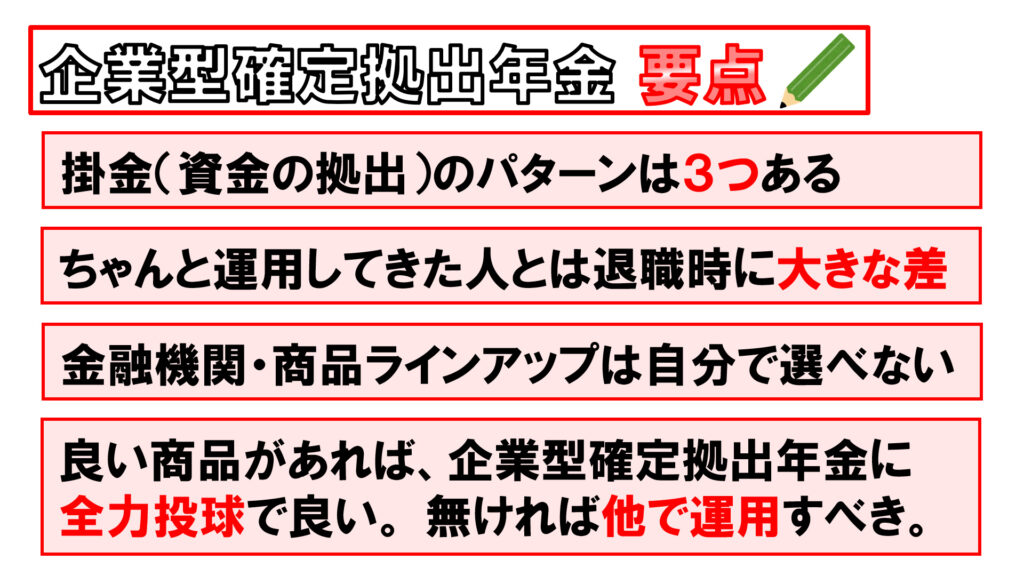

企業型DCの基礎から利益最大化まで解説🔥(企業型確定拠出年金) 企業型DC Twitter Facebook はてブ Pocket LINE コピー 2021.12.18 2021.11.14 現代の日本では、老後の資産形成に取り組む人も多くなっていまして、個人型確定拠出年金/iDeCoに加入している人は全国でおよそ150万人に上ります。しかし、それよりも遥かに多い・650万人が加入しているのが、企業型確定拠出年金(企業型DC)です。こんなに多くの人が加入しているのに、「ウチの会社、どうなってたっけ?」という人や、「ウチの会社には企業年金無いよ」と思ったら「実はあった」という人も大変多くなっています。これでは、せっかく節税できるチャンスを逃してしまったり、将来沢山のお金を貰えるチャンスをみすみす逃すことになってしまいます。そこで今回は、企業型確定拠出年金の基礎や掛金3つのパターンを把握した上で、将来貰えるお金を最大化する商品選びや、その効果について解説していきます。 目次 企業型確定拠出年金のおさらい掛金3つのパターン掛金のパターン1(全額を会社が拠出)掛金のパターン2(掛金を会社が出し、自分も出す)掛金のパターン3(選択制)企業型DC / iDeCo 違いを整理企業型確定拠出年金 商品選びシミュレーション(退職時に生じる格差)企業型確定拠出年金 まとめ 企業型確定拠出年金のおさらい 「企業型」ということなので、これは会社員の方のための制度になりますが、会社員の場合は、一階部分が「国民年金」、二階部分が「厚生年金」、そして、三階部分が「企業年金」という構成になっています。3階部分の企業年金は大きく3つに分かれます。一つ目は「厚生年金基金」。これは2階部分の厚生年金に上乗せして年金を支給するというものです。バブルの時代には多くの会社が導入していましたが、2014年4月以降は新たに導入することはできなくなっていて、今はもう下火になっています。二つ目は「確定給付年金」。「DB」とも言われます。従来は会社の年金制度としては、この「確定給付年金」が主流でした。退職時に年金額がいくら貰えるのか、あらかじめ決まっている制度です。これは会社が資金を出してくれて、会社の責任で運用して、増やしたお金を退職する社員に渡すというものです。大きい会社などでは今も確定給付年金を制度として設けているところはいくつもあります。しかし、この低金利時代においては、決まったお金を確実に用意してあげるというのは会社としても難しくなってきていて、負担が大きくなっています。そこで出てきたのが3つ目、「企業型確定拠出年金」です。「企業型DC」「401K」とも呼ばれます。これは、「資金は会社が出してあげるから、運用は社員の皆さんの責任でやってね」、というものです。会社としては会社の責任で運用を行う必要はなくて、社員にリスクを負ってもらって運用してもらうということなので、会社側の負担は減ることになります。このような「確定拠出」を制度として採用する会社が今では多くなっています。今回は企業年金の中でも、この企業型確定拠出年金についてお話していきます。 企業型確定拠出年金はiDeCoと比べると理解しやすくなっています。iDeCoは資金も個人が出して、運用も個人が行うものです。一方、企業型確定拠出年金は、資金は会社が出すけども、運用は個人で行うものです。このような違いはありますが、節税や社会保険料軽減など、仕組みはどれもよく似ています。なので、iDeCoについて詳しい方は、iDeCoを会社で導入したものが企業型確定拠出年金だと思ってもらうと、分かりやすいと思います。 企業型確定拠出年金のイメージは、会社が契約した金融機関(銀行、証券会社、保険会社)にそれぞれの社員専用の口座を作って、そこに会社がお金を入れていく制度です。口座に入れたお金は社員個人が自分で商品を選ぶことで、運用指図をすることになります。そして退職を迎えたときに、給付金として受け取るという流れになります。 iDeCoとは違う、企業型確定拠出年金の特徴は、次の2つになります。一つは、金融機関を自分で選ぶことができないのが特徴です。なので、よく分からない運用商品が沢山あって理解が及ばないため、多くの方がデフォルトのまま定期預金を選んでしまったり、あるいはボッタクリ商品を選んでしまったりするのは、起きて当然のことだと思います。もうひとつは、掛金のパターンが3つもあることです。ハッキリ言って、確定拠出年金の仕組みをややこしくしているのはコレのせいだなと思っています。逆にこの3つのパターンを把握してしまえば、あとはそんなに難しくないと思っていますので、ここから丁寧に見ていきましょう。 掛金3つのパターン 掛金のパターン1(全額を会社が拠出) まず一つ目のパターンにおいては、社員は1円も出さずに、会社が給料とは別に掛金の全額を拠出してくれます。金額は多いところでは月に数万円のレベルですが、少ないところでは、数千円ということもあります。これは会社によって違いますし、役職によっても変わってきますので、人によってバラバラです。このパターン1で気を付けなければならないのは、自分が加入している企業型確定拠出年金の状況を把握していないケースが非常に多いということです。給料であれば昇給したら、給与明細を見れば分かりますが、確定拠出年金は給料とは別のところで動いているので、給与明細には出てきません。なので確定拠出年金の口座に入れてもらうお金がいくらになったのかは、直接目にする機会はそこまで多くありません。年に1回は確定拠出年金の明細表が送られるのですが、やっぱり関心が無いとスルーしてしまいますので、結局、毎月会社がいくら拠出してくれているのかを把握できていない、というケースがこのパターン1の人には多く見受けられます。 しかし、会社がいくら拠出してくれているのかというのは、やっぱり把握しておきたいところです。というのは、会社によってはこの企業型確定拠出年金が退職金制度の全てだというところもありまして、そういった会社であれば、月々の掛金が数万円というころもあります。(逆に月々の掛金が数千円というところもあります。)なので、退職したときに企業型確定拠出年金でいくら入ってくるのかを把握していないと、老後資金がいくら不足するのかといったライフプランが全く立てられないので、やはり会社が毎月いくら拠出してくれているのかは把握しておく必要があると思います。ということで、これが掛金のパターンの1つ目でした。自分でお金を出していないので、会社の確定拠出年金の状況が一番把握しづらいパターンです。 掛金のパターン2(掛金を会社が出し、自分も出す) 二つ目のパターンは、会社が掛金を出してくれて、更に自分も追加して出すというパターンです。自分でも掛金を出すことを「マッチング拠出」といいます。自分が出せる金額は、会社が出してくれる金額と同額までと決まっています。且つ、会社が出す金額と自分が出す金額の合計が、国のルールで定められている上限額を超えることはできません。国のルールでは、企業型確定拠出年金の掛金の上限は次の通りです。 ・他の企業年金がある会社では月額27,500円 ・他の企業年金がない会社では月額55,000円マッチング拠出の場合でも、会社が出す金額と自分が出す金額の合計がこの上限を超えることはできません。 ちなみにマッチング拠出を制度として定めている会社にお勤めの方は、iDeCoを併用することができません。企業型確定拠出年金の商品ラインアップにいい商品があればいいのですが、そうでないとiDeCoができない分、タダの有難迷惑ということもあります。ただし、これは法改正があって、2022年10月以降は、マッチング拠出ができる会社にお勤めの方はマッチング拠出をやるかiDeCoをやるか選択できるようになります。ということで二つ目のパターンは「マッチング拠出」で、会社が掛金を出してくれて、自分も上乗せして掛金を出すというものでした。ご自身がお勤めの会社ではマッチング拠出が認められているのかどうかというのも是非、確認してみてもらいたいと思います。 掛金のパターン3(選択制) そして3つ目のパターンは「選択制」というものです。つまり、報酬の一部を確定拠出年金の口座に入れてもらうか、給料として貰うかを選べるということです。つまり、退職する時になってから貰うか、今貰うかの選択になるわけですが、これによってかかってくる税金は勿論、社会保険料も変わってきます。 例えば30万円の報酬のうち2万円について選択できるとして、もしこの2万円を確定拠出年金の口座に入れてもらうのであれば、28万円をベースに社会保険料の計算がされますし、もし給料としてもらうのであれば、合計の30万円に対して社会保険料の計算がされることになります。また、確定拠出年金の口座に入れるのをキッカリ2万円にする必要はなくて、1万円は確定拠出年金の口座、1万円は給料というように、分けることができるケースも多くなっていますので、この点も確認してみた方が宜しいかと思います。 いずれにせよ、基本的にこの2万円は老後のためのお金なので、給料として貰う場合であっても、すぐに使ってしまうのではなくて、自分で運用するなり、少なくとも貯蓄すべきお金なのだと思います。確定拠出年金の口座に入れる方を選択した場合は、その分、目の前の社会保険料は削減できますが、将来貰う年金や、将来貰うかもしれない失業保険や傷病手当金・出産手当金などは減ることになりますので、この点は認識しておく必要があります。「では、社会保険料を削減しない方がいいのか」というと、個人的な意見としては、将来貰うお金よりも今貰うお金の方が価値が高いと思っています。なので、企業型確定拠出年金を活用してお金を増やすのと同時に、社会保険料が削減できることは、実に価値があると思います。 企業型DC / iDeCo 違いを整理 つまり私は、企業型確定拠出年金は積極的に利用すべきだと考えているわけですが、ただし序盤で申し上げた通り、企業型確定拠出年金はiDeCoとは違って自分で金融機関を選べない、つまり商品ラインアップが限られていて、その中から商品を選ばないといけません。そしてこの商品ラインアップというのが、なかなかヒドイ場合が多くあります。なぜこんなことになっているかと言うと、企業の確定拠出年金の契約を取りに行くのは金融機関の間の競争がかなり激しくて、あまり採算性は宜しくないようです。では金融機関としてはどうやって設けるかというと、手数料が高い商品ラインアップを揃えて、手数料で儲けようとします。年間のリターンが2%なのに手数料が2%も取られる商品を選んでしまっては、お金は全然増えずに、金融機関だけが得をする。こんなことも普通に行われています。 企業型確定拠出年金 商品選び 選ぶべき商品は、何と言っても手数料の安い商品です。資産クラスとしては、米国や先進国あるいは全世界の株価指数に連動するインデックス型の投資信託でお金を増やして、退職の数年前から先進国債券の投資信託を入れてリスク分散をするのが一番良い方法だと考えていますが、今世間で出回っている投資信託の手数料がどんなものか見ておきましょう。例えば企業型確定拠出年金でよく見かける「先進国株式」のインデックス型を例として確認しましょう。 インデックス型の先進国株式の投資信託であれば、信託報酬は0.1%台というのが今の時代です信託報酬でこれに近い商品があるならば企業型確定拠出年金を積極活用すべきですが、先進国株式で信託報酬を0.5%も0.6%も取るようなボッタクリ商品しかないのであれば、企業型確定拠出年金の利用は最低限にとどめて、資産形成はiDeCoやNISA、あるいは通常の課税口座などで取り組むのが良いと思います。 シミュレーション(退職時に生じる格差) いずれにせよ、ちゃんと運用はすべきだと考えています。企業型確定拠出年金で元本確保型の定期預金を選んでしまったり、手数料の高いボッタクリ商品を選んでしまって、まったくお金を増やせなかったとすると、ちゃんとした商品で運用してきた人と比べて退職時に貰えるお金に大きな差がついてしまいます。例えば30歳から60歳までの30年間、毎月2万円を定期預金に入れていた人と、年利3%のリターンがつく投資信託で運用していた人では実に445万円の差がつきます。これは大変勿体ないことだと思います。ここでは年利3%と控え目に計算しましたが、契約している金融機関が良い商品ラインアップを揃えていれば、もっと大きなリターンが狙えるかもしれません。少なくともiDeCoや積立NISAであれば手数料が安くて年間5%や7%のリターンが狙える商品も多くあります。 企業型確定拠出年金 まとめ ここまで一通り見てきましたが、ラインアップに良い商品があれば企業型確定拠出年金で全力投球すればいいですし、パッとしない商品しかなければ、他での運用に注力するのが良いと思っています。皆さんの参考にしていただければと思います。

企業型DC

企業型DC

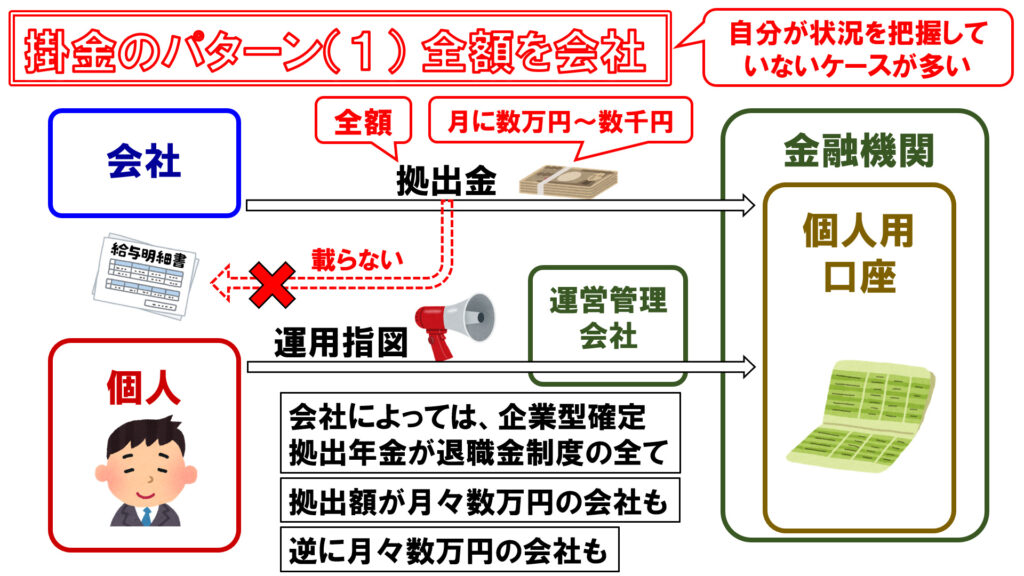

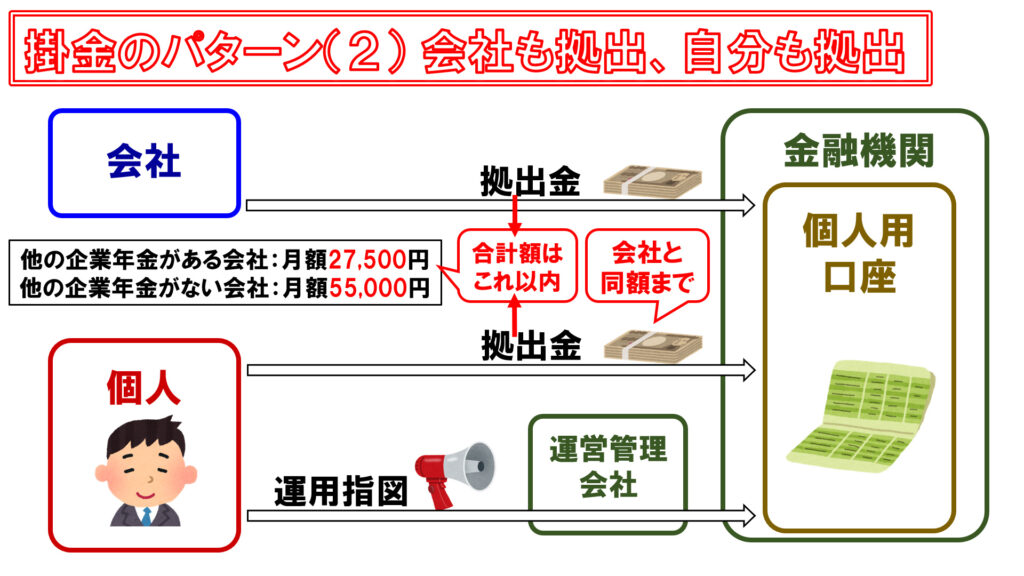

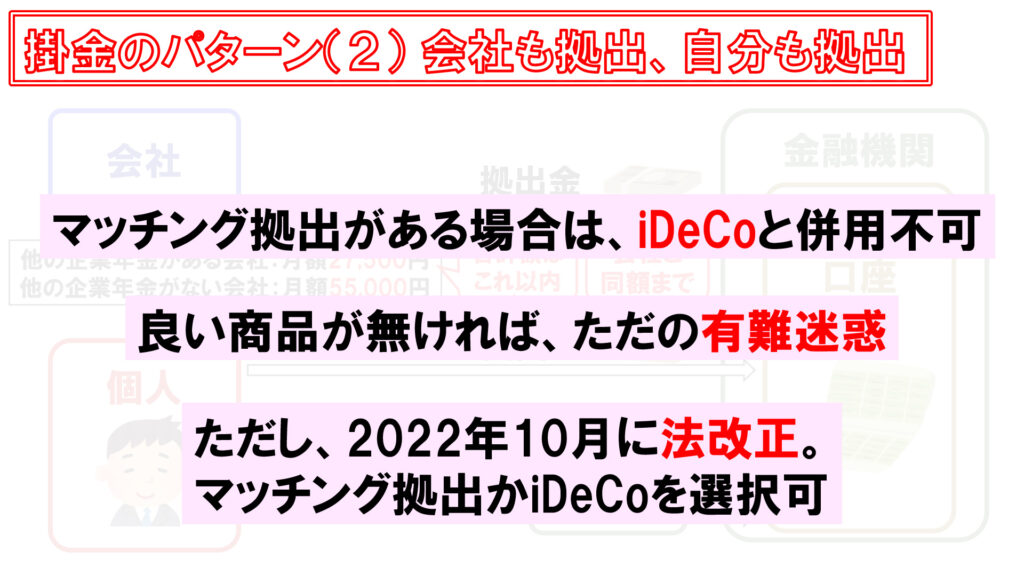

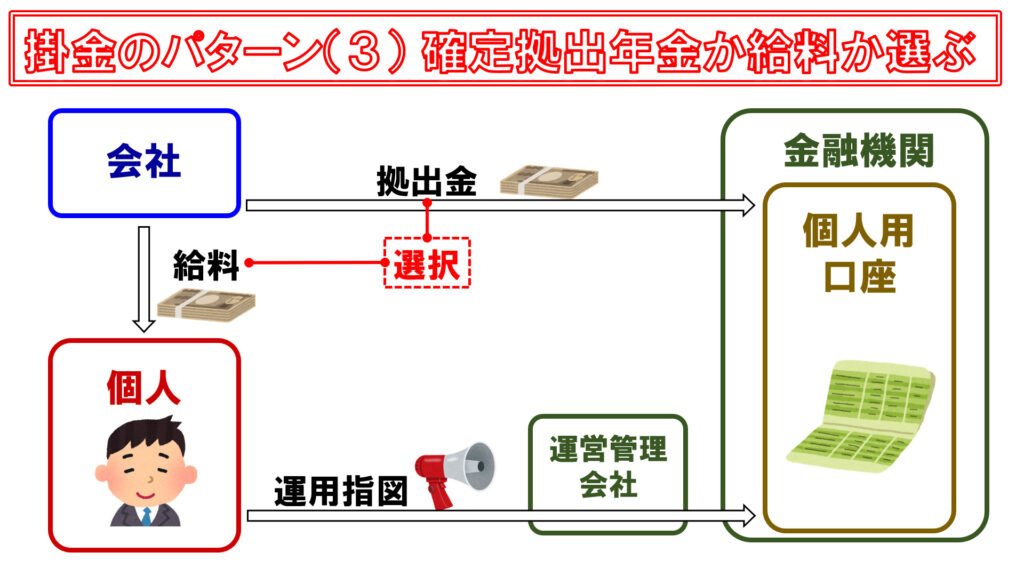

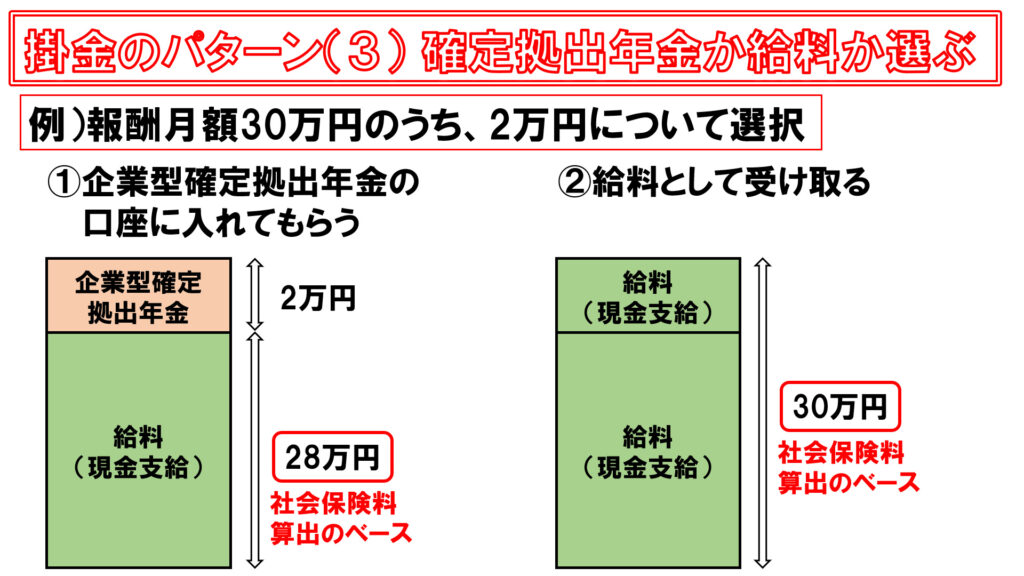

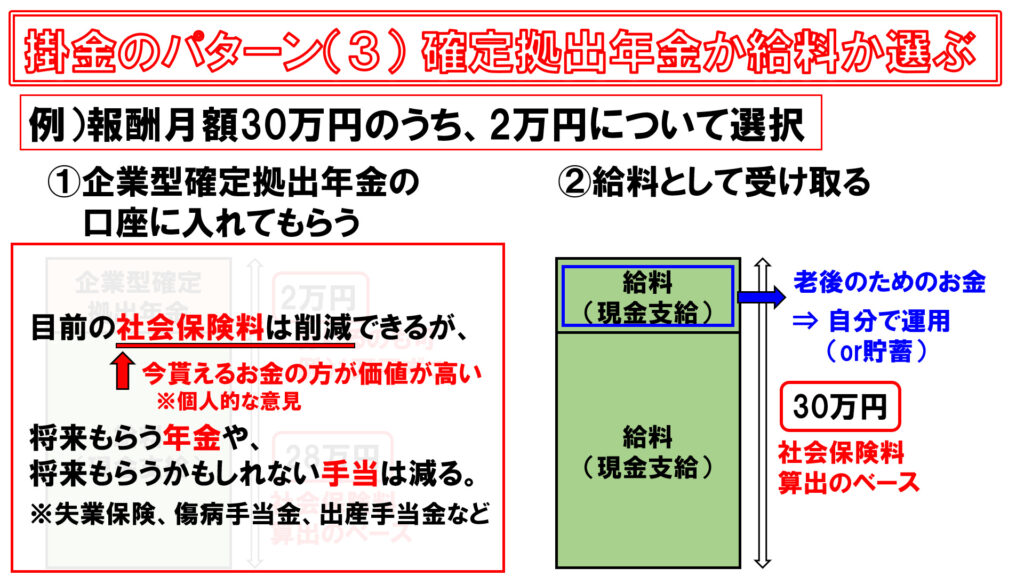

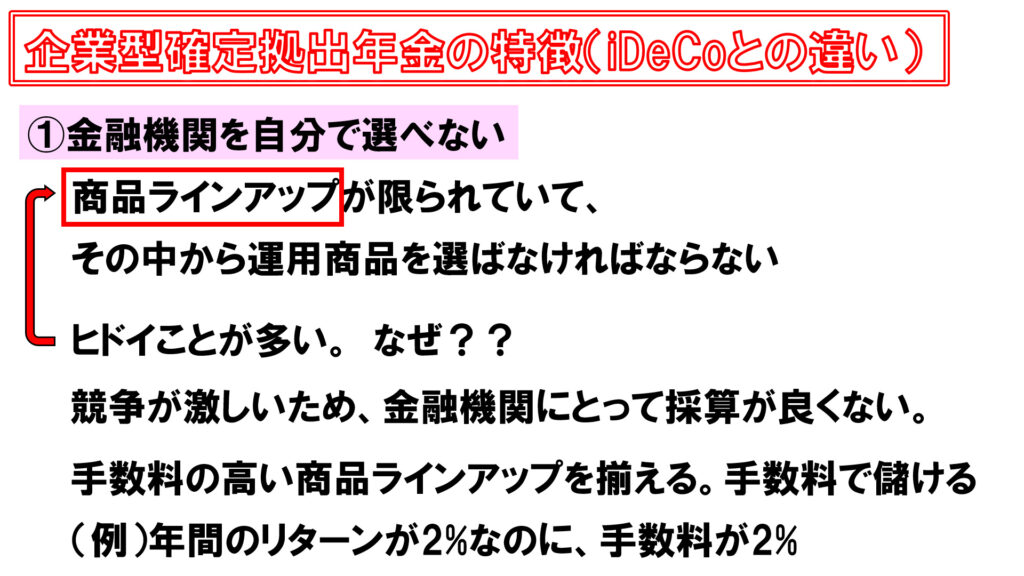

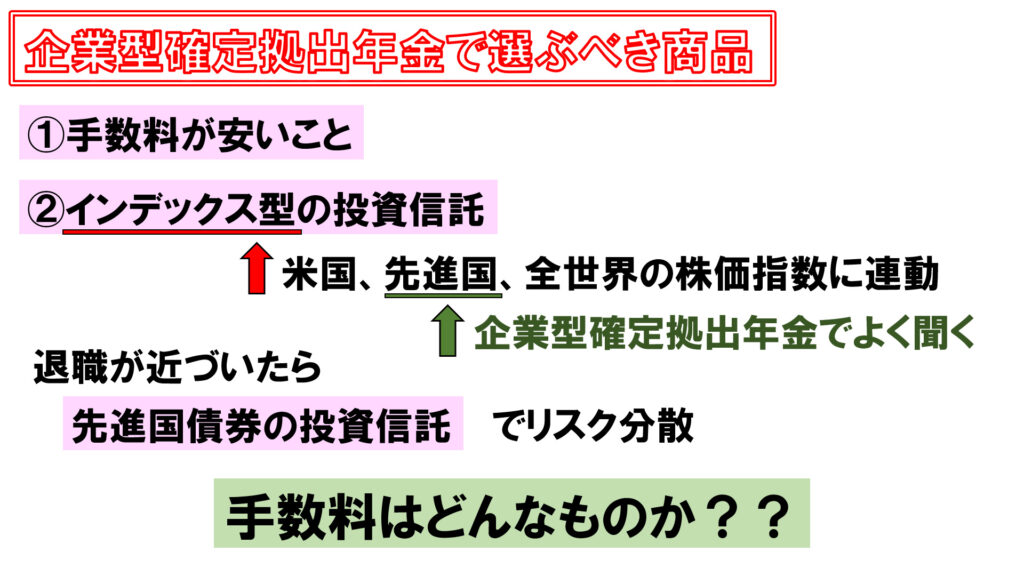

コメント