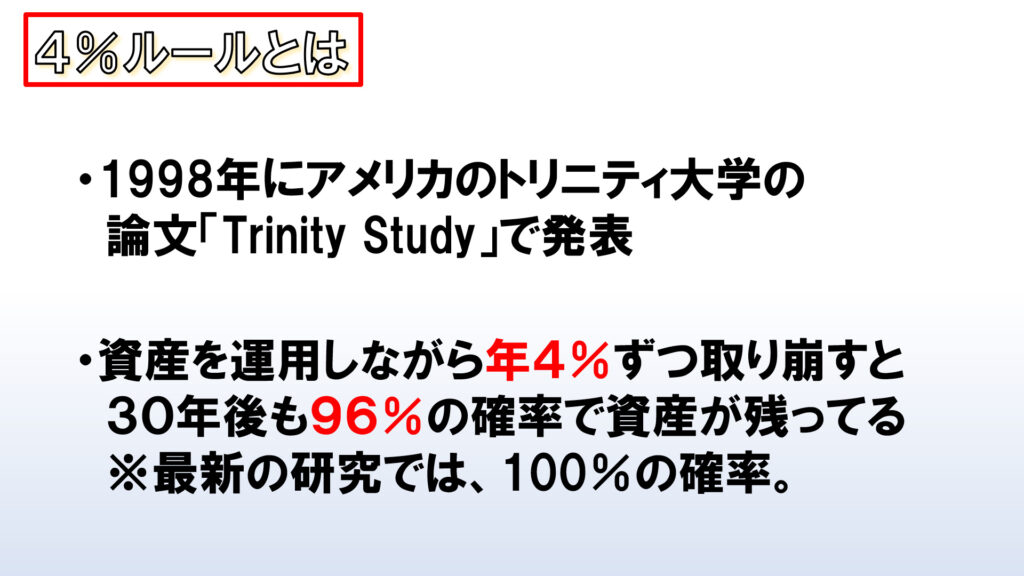

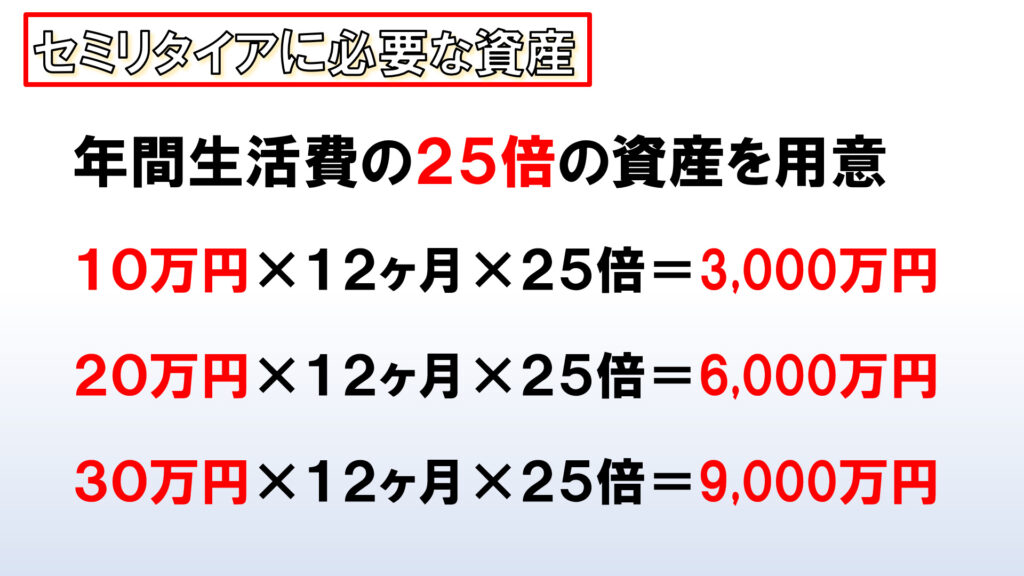

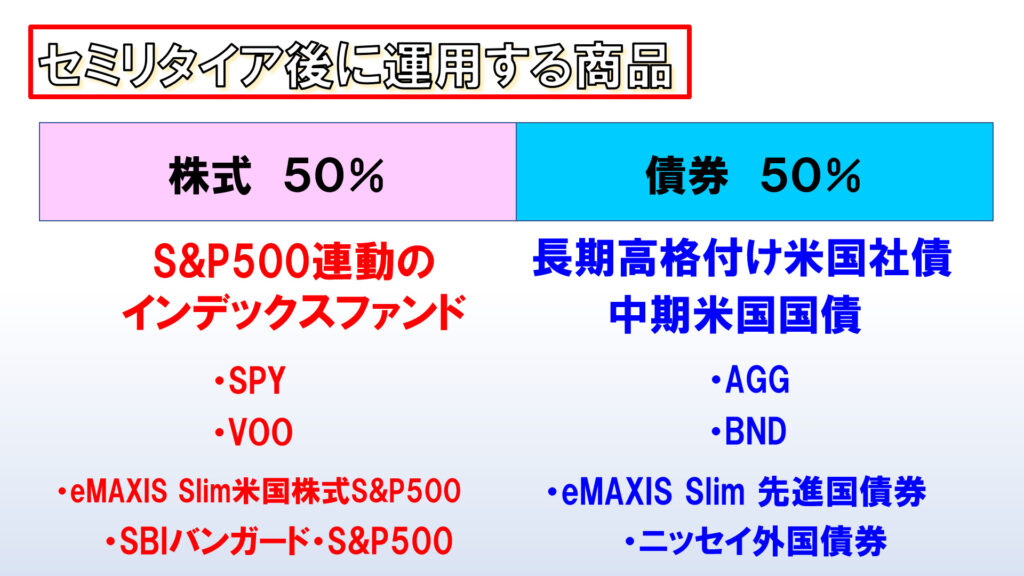

【FIRE】セミリタイアへの資産形成!!必要な投資額/時間/商品は? FIRE Twitter Facebook はてブ Pocket LINE コピー 2021.09.21 2021.05.02 こんにちは、Massaです。現代の日本では、若い方の中でもFIRE、つまりセミリタイアをしたいという声が増えています。そのFIREを実現するには、4%ルールに乗っかっていくのが鉄板・且つ有効な方法であるのは間違いありません。 今回は、セミリタイアするための4%ルールがどういうものかを、簡単におさらいします。そしてセミリタイアに向けて資産形成をするために、どれぐらいの金額をどれぐらいの期間、投資すればよいかについて検証していきます。そして、その資産形成を成功させるための優秀な投資商品を挙げていきます。 4%ルールとは? まず4%ルールというのは、アメリカのトリニティ大学の論文で発表された方法で、資産を運用しながら毎年4%ずつ取り崩していくと、30年後にも96%の確率で資産が残っているというものです。ちなみに、この4%ルールの研究はその後も更新されていまして、最新の研究では、96%ではなく100%の確率で資産が残るとされています。この4%ルールは、早期リタイア・セミリタイアをする上で、大変有効な手段として知られています。 4%ルールでは、セミリタイアをする段階では、年間の生活費の25倍の資産を築いている必要があるとしています。そうしますと、「月々10万円あれば生活できるよ」という人であれば、3,000万円の資産を用意しておく必要がありますし、月々の生活費が10万円必要であればセミリタイアの段階で6,000万円、月々30万円が必要であれば9,000万円の資産が必要ということになります。今回の投稿ではトピックの一つ目として、こういった額の資産を積立投資によって形成するには、どれぐらいの金額を、どれぐらいの期間投資していく必要があるかを解説します。 セミリタイア"後"に運用するのは株式50%・債券50% セミリタイア後は、それまでに築き上げた資産を運用しながら取り崩すことになります。運用しながら取り崩すので、資産はなかなか減りません。4%ルールの基本は、運用する資産の半分を株式、半分を債券で保有して、これらを毎年4%ずつ取り崩していくことです。中でも株式については、S&P500に連動するインデックスファンド、債券については長期高格付け米国社債や、最新の研究では中期米国国債で運用することを前提としています。具体的な商品は、株式ではSPY、VOO、eMAXIS Slim米国株式S&P500、SBIバンガード・S&P500。債券ではAGG、BND、eMAXIS Slim先進国債券、ニッセイ外国債券。これらの商品を運用していくのは、あくまで資産を形成して、セミリタイアした後の話になります。資産を形成するまでは、資産を守る商品ではなく、資産を増やす商品を運用していく必要があります。 資産を形成する段階なのに、資産を守る商品を運用してしまうというのは、スラムダンクに例えていうと、「点を取りにいかないといけない場面なのに、福田を下げて池上を投入する」ようなものです。※福田は点取り屋。池上は守備のスペシャリスト。今回の投稿ではトピックの2つ目として、資産を形成するステージではどういう投資商品を選ぶのが良いかを解説していきます。 セミリタイアまでの時間(年間40万円の場合) それでは積立投資で資産形成をする上で、必要な投資金額と期間がどれほどになるか、検証していきましょう。ここでの条件としては、投資額は年間40万円。これは積立NISAの年間の非課税枠の金額となりまして、月間では33,333円です。リターンは米国株式に投資する前提としまして、過去のデータから年間7%のリターンがつくものとします。 ここでは積立投資1年目を月毎に見ていきましょう。1ヶ月目で33,333円を投資しますと、早速運用が始まりまして、リターンがついていきます。米国株式のリターンを年間7%としますので、月間のリターンは0.583%となります。すると、1ヶ月目で投資した33,333円は翌月には33,527円になりまして、それと同時に新たに33,333円を投資します。33,527円に対して0.583%、そして33,333円にも0.583%のリターンがつきますので、それぞれ金額が膨らみます。それと同時に更に33,333円を投資します。こんな感じで、毎月0.583%のリターンがつきながら、新たに33,333円を投資していくのが1年間続いていきます。そうすると、1年間で投資した金額は399,996円になりますが、運用してリターンがついていきますので、資産の額としては413,082円になります。もちろんこれは、毎月、リターンがきれいに0.583%ついたと仮定した場合の話ですので、ご了承ください。 続きまして、年単位で見ていきましょう。1年目を終えた段階では、今見ていただいた通り、413,082円の資産ができました。米国株式への投資で年間7%のリターンがつく前提ですので、2年目を終える段階では、この41万円が翌年には44万円に増えます。それと同時に、新たに積み立てて運用した41万円が加わります。同じように3年目を終えた段階では、44万円と41万円それぞれに7%のリターンがついていきますので、47万円・44万円とそれぞれ膨らんでいきます。それと同時に、新たに積み立てて運用した41万円が加わります。3年目の終了時点で資産は133万円です。 それを毎年毎年繰り返していくと、20年後には1,693万円の資産が形成されている計算になります。「これではまだ、セミリタイアをするには足りないよ」とガッカリしてしまうかもしれませんが、実はここまでに投資した金額は800万円です。これが2倍以上に増えているのですから、悲観的にならずにいきましょう。 もっと先を見ていきますと、3,000万円に達するのは27年後、6,000万円を目指そうとすると36年後になります。ちなみにこの青いブロックの部分は積立NISAの制度によって20年間の非課税対象となる部分で、それ以降のピンクの部分で増えた分については20.315%の税金がかかります。149万円から240万円に増えるとすると、差額の91万円に対しては20.315%の税金がかかりますので、この点は注意が必要です。年間40万円を投資した場合は、資産はこのように増えていく計算になりますが、如何だったでしょうか?「27年とか36年とか、待ってられない!もっと投資額を増やしたら、どれぐらい早くセミリタイアできるのか知りたい!」というニーズもあるのではと考えまして、もっと投資額を増やしたケースを見てみましょう。 セミリタイアまでの時間(年間60万円の場合) 続いての条件はこちらです。年間40万円ではなく、年間60万円。つまり月々50,000円ずつ積立投資していくケースです。同じくリターンは年間7%つくものとして計算します。 月ごとの計算はここでは省きまして、年単位での資産の増え方を見ていきましょう。積立NISAの非課税枠を超える部分については、ピンク色のブロックに分けて表示していますが、考え方は同じです。1年目に投資した60万円は、1年目を終えた段階で619,629円に膨らみます。およそ62万円です。2年目には、この62万円に7%のリターンがつきまして、66万円に成長します。それと同時に、投資した60万円が62万円に成長します。3年目にも同じように増えていきます。3年目終了時点で199万円です。 時間を進めていきますと、図が収まりきっていなくて申し訳ないのですが、22年で3,000万円に到達します。ちなみにここまでで投資した金額は1,320万円です。1,320万円が3,000万円以上になるわけですから、積立投資の凄さがお分かりいただけるかと思います。ただし忘れてはいけないこととして、非課税”期間”を超えた分のリターン、非課税”枠”を超えた分のリターンについては、20.315%の税金がかかりますので、注意が必要です。 ちなみに6,000万円に達するのは31年。9,000万円に達するのは36年強といったところです。当然、毎月の投資額を増やせば、セミリタイアできる時期は早くなります。ここまでの解説で、「月々いくら投資すれば、どれぐらいの期間でセミリタイアそうだな」というザックリなイメージだけでも持っていただけたなら幸いです。 資産形成には米国株式型の「投資信託」 ここからはトピックの2つ目になりまして、ここまで解説してきたような資産形成をするためには、具体的にどのような商品で積立投資をしていけばいいのかについて解説します。資産を形成する段階では、投資信託を選ぶべきです。 投資信託の中で検討すべき商品は次の3つになると思います。SBIバンガード・S&P500、eMAXIS Slim米国株式S&P500、楽天VTI。いずれも純資産額が豊富で、手数料も安い、大変優秀な商品です。 3つの商品を徹底比較 まず純資産額は、いずれも相当な金額が集まっていまして、人気の高さを物語っています。商品としての歴史は楽天VTIが一番古いのですが、eMAXIS Slimが2019年11月に手数料を値下げしたところから人気が加速しまして、その後逆転。うなぎ上りとなっています。SBIバンガードが最も歴史の新しい商品になりますが、順調に純資産額を伸ばしています。ベンチマークはSBIバンガードとeMAXIS SlimがS&P500。楽天VTIはCRSP US Total Market Index。ベンチマークによって投資対象が決まってきまして、SBIバンガードとeMAXIS Slimの投資対象はアメリカの大型株・約500銘柄。500銘柄といっても、アメリカの時価総額の約80%をカバーします。一方の楽天VTIはアメリカの大型株から小型株・約3,500銘柄。アメリカの時価総額のほぼ100%をカバーします。 過去のリターンについては、いずれの商品も歴史が浅くて比較ができませんので、ベンチマークを同じくするETFでもって比較をしていきます。こちらは配当込みのトータルリターンを示していまして、緑の線がS&P500に連動するSPY。青の線がCRSP US Total Market Indexに連動するVTI。ほとんど同じような動きをしていますが、ラスト半年で小型株が頑張った影響で若干VTIの方がよいパフォーマンスとなっていますが、ほぼ同じと見てよいでしょう。 手数料については、信託報酬以外にも目を向けていく必要があります。SBIバンガードや楽天VTIは「ファンドオブファンズ方式」という形態をとっていまして、アメリカのETFを通じて株式市場に投資をするものです。分かりやすく言いますと、色んな銘柄の詰め合わせパックをすでにアメリカの会社が用意してくれているので、そこに投資をしようというものです。SBIバンガードや楽天VTI自体にかかる信託報酬とは別に、このETFにおいても報酬が発生しますので、私たち投資家にコストとしてかかってくることになります。そして隠れコストというのは事前に分かるものではないので、1年間運用して、発行される運用報告書を見て初めて分かるものになりますが、いずれの商品についても直近の決算期における実績で比較をしますと、SBIバンガードが0.112%、eMAXIS Slimが0.141%、楽天VTIが0.209%。いずれもかなりの低コストですが、SBIバンガードとeMAXIS Slimが超破格の手数料となっています。 最後に2021年の4月に、SBI証券が商品ごとの保有ポイントを改定していまして、これは見逃せないなと思いましたので紹介します。楽天VTIであれば、保有額に対して年換算で0.05%のポイントが還元されます。先ほど、米国株式への投資で年間7%のリターンが得られるものとして資産形成の計算をしましたが、つまり7%に加えて0.05%分、資産形成が加速するということです。 セミリタイアのための「投資額・時間・商品」 まとめ 「で、結局どの商品を選んだらいいんだ?!」という話になると思いますが、どれもこれも優秀な商品ですので、どれを選んでもよいと思います。個人的には、手数料やポイント還元でバランスがいいのはeMAXIS Slimかなと思いますし、資産形成後に4%ルールに乗っかってセミリタイアすることを考えますと、ベンチマークがS&P500の商品を選ぶのが良いかなと思います。4%ルールの前提は、資産の半分はS&P500に連動するインデックスファンドで運用することが前提となっているからです。ですが本当にどれも良い商品だと思いますので、どれを選ぶかは、もはや皆さんの好みの世界になると思っています。皆さんの参考にしていただければと思います。

FIRE

FIRE

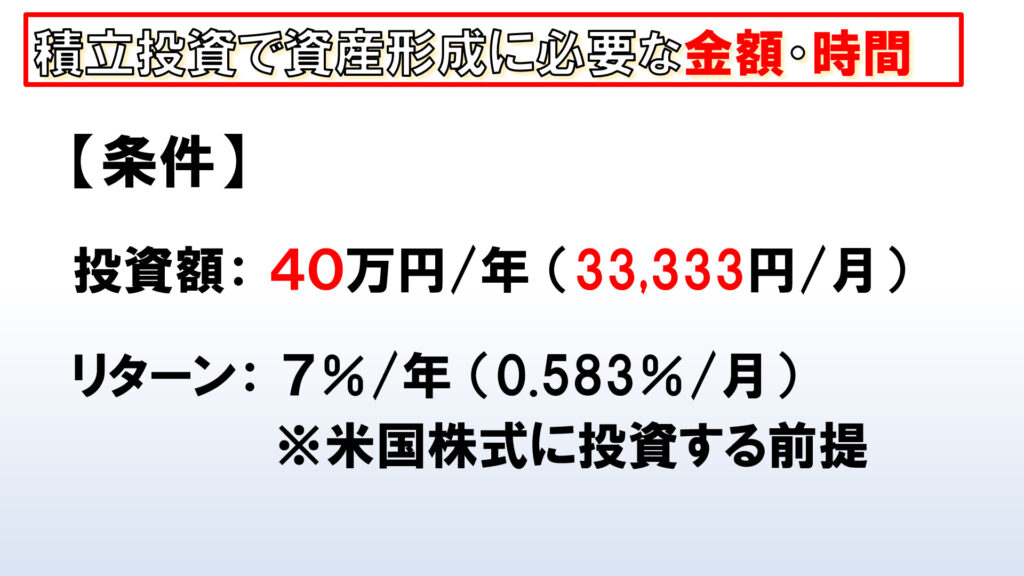

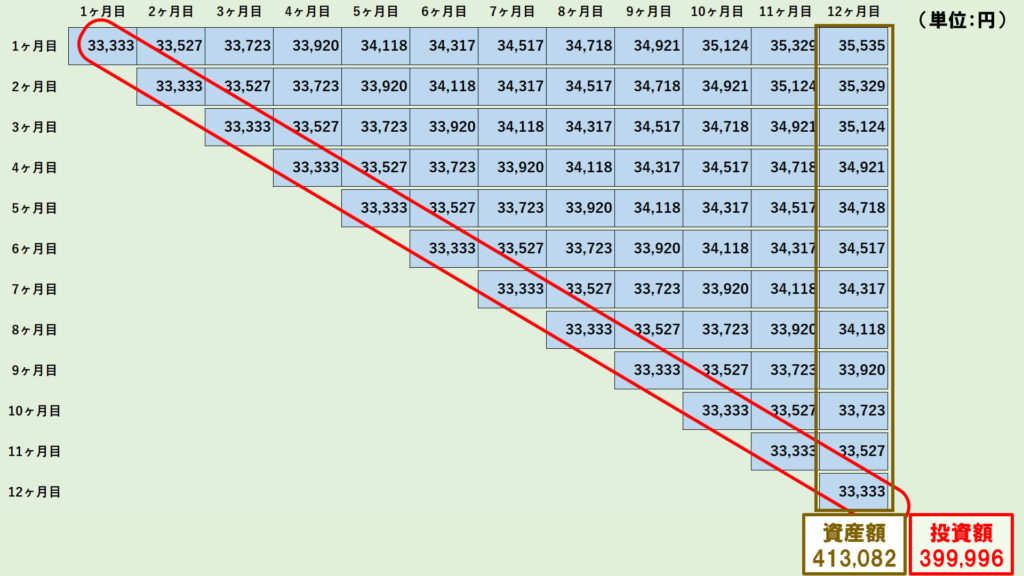

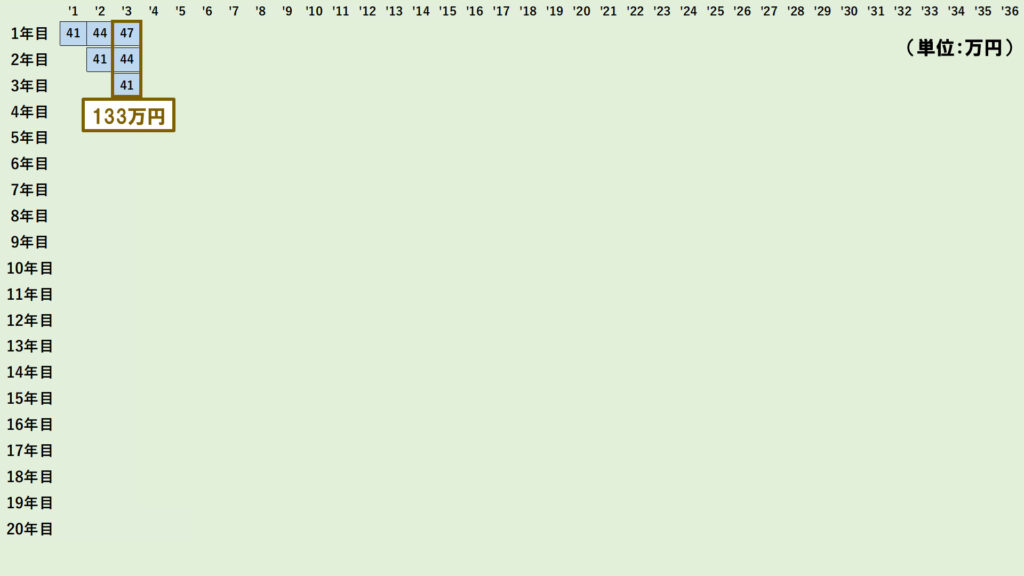

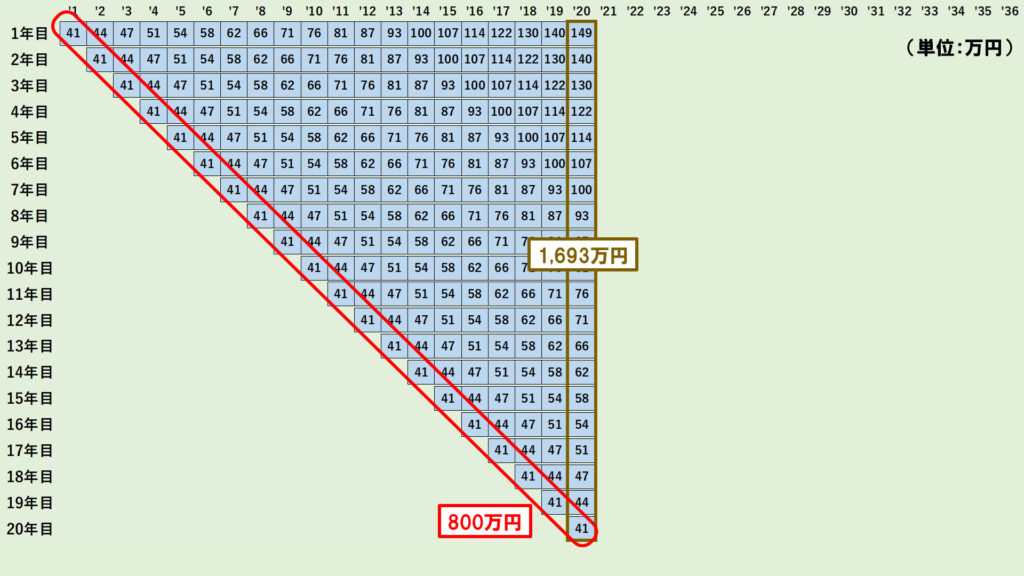

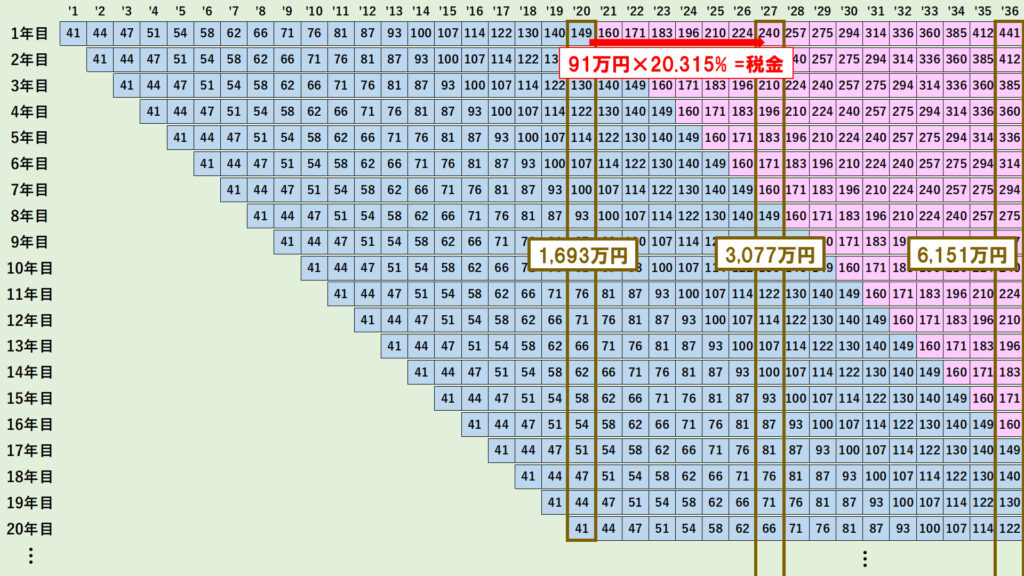

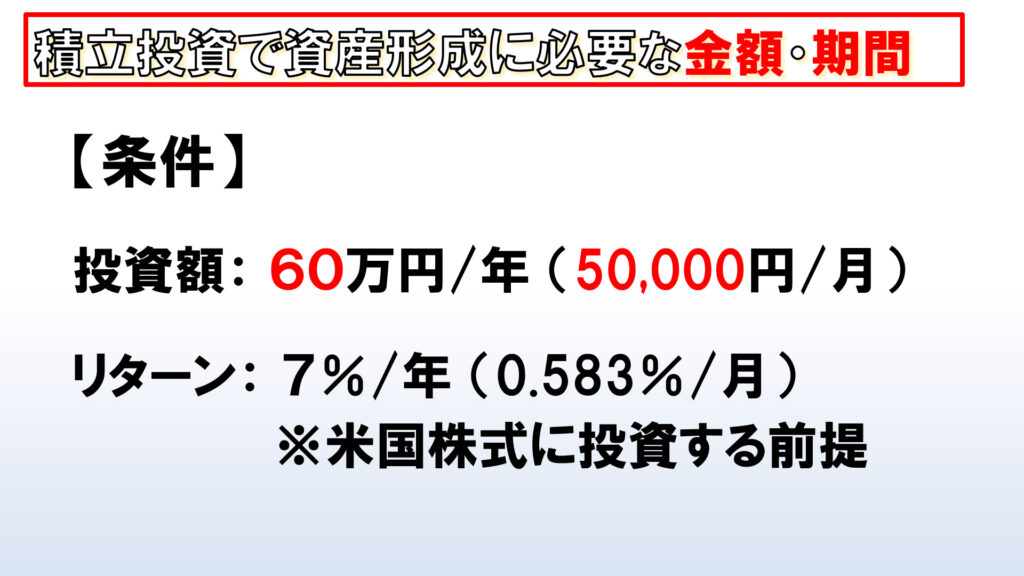

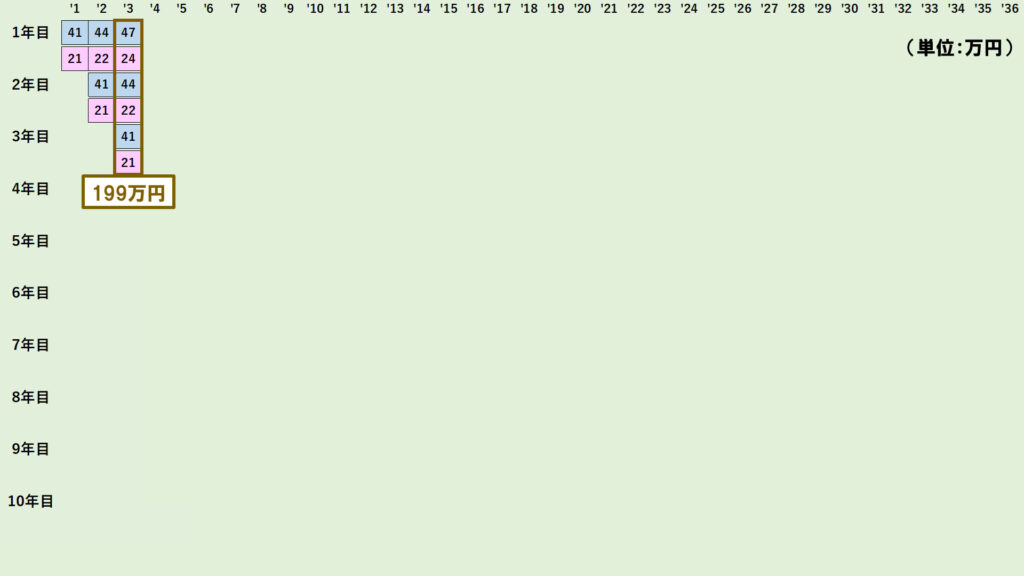

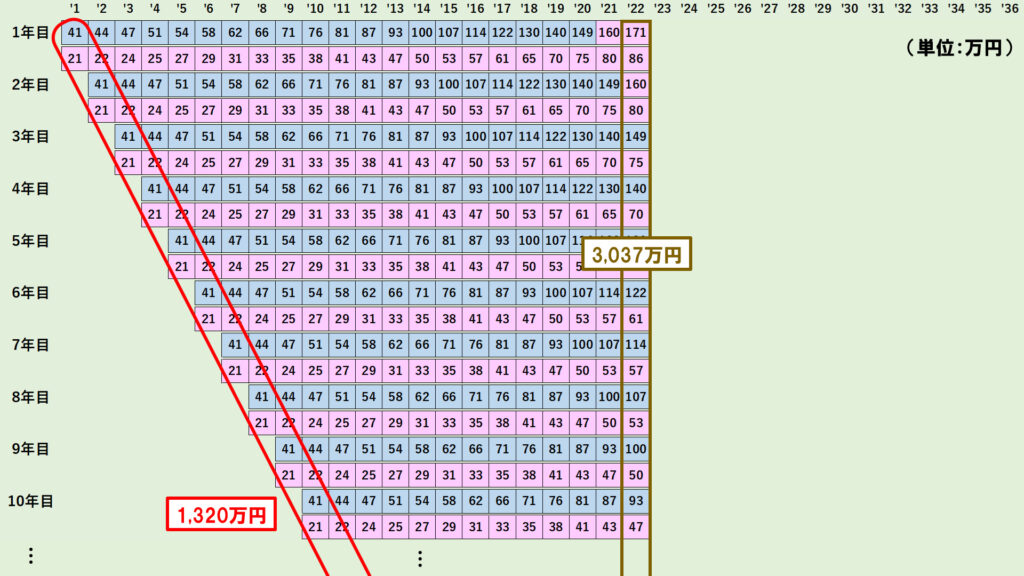

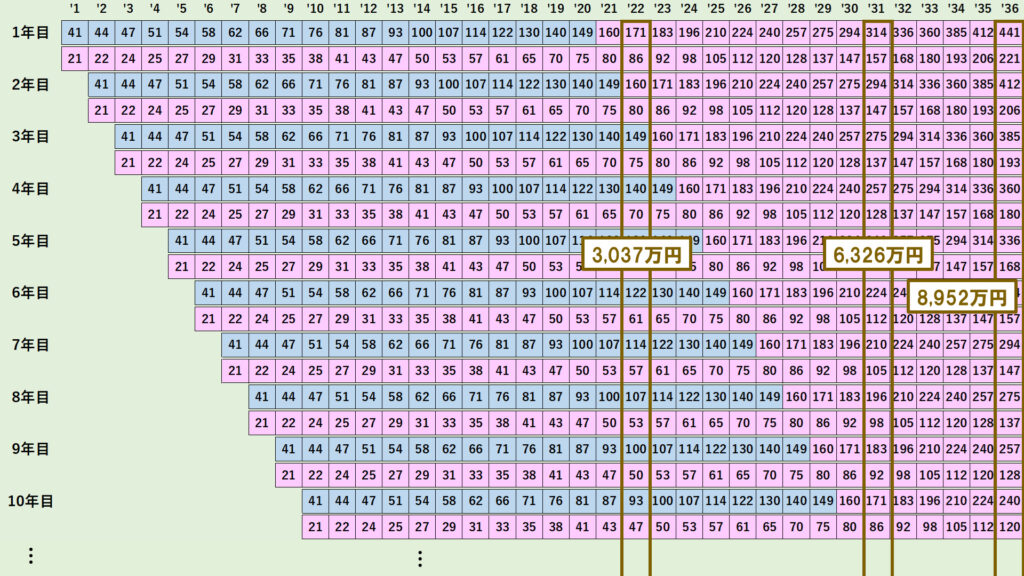

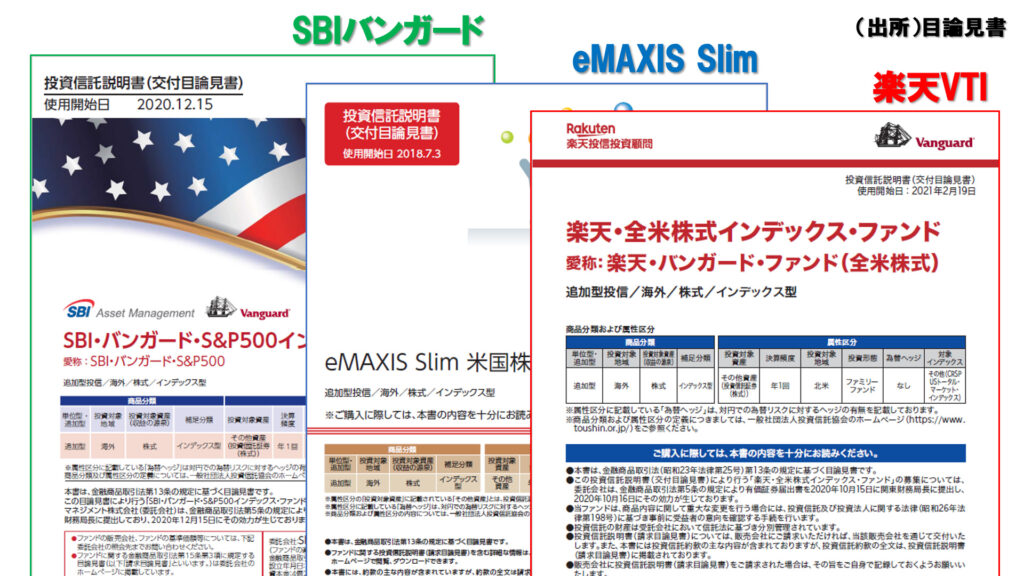

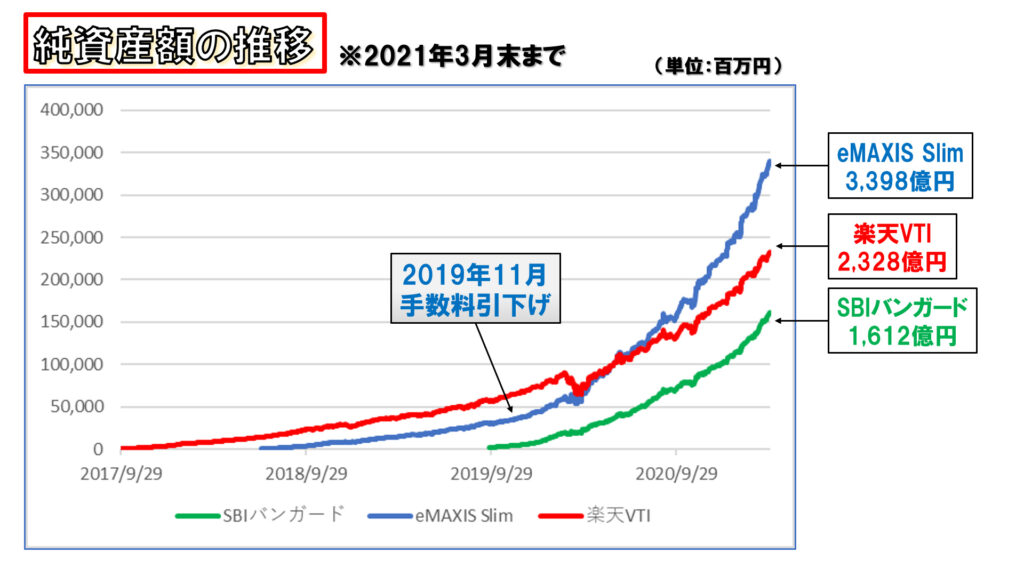

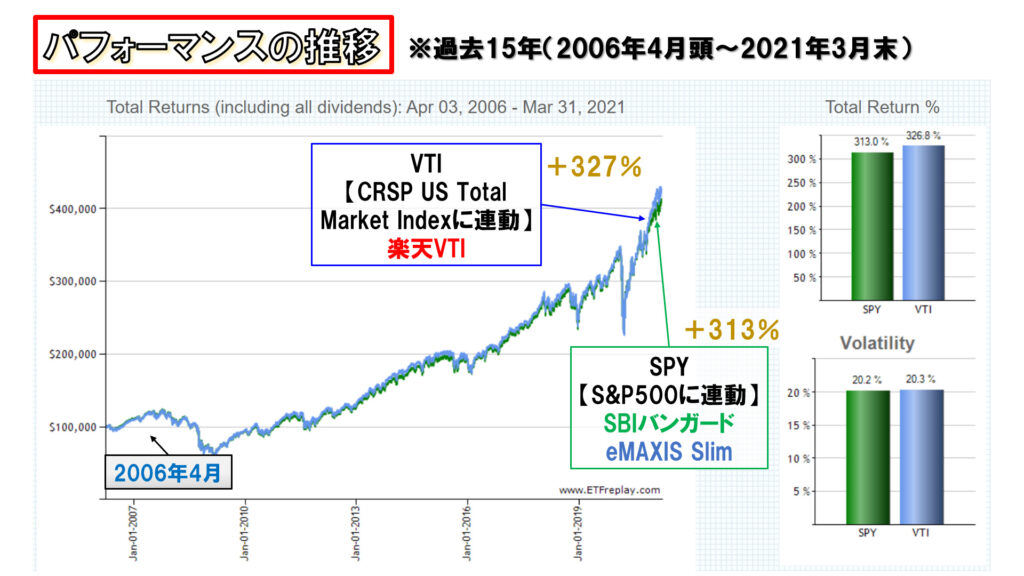

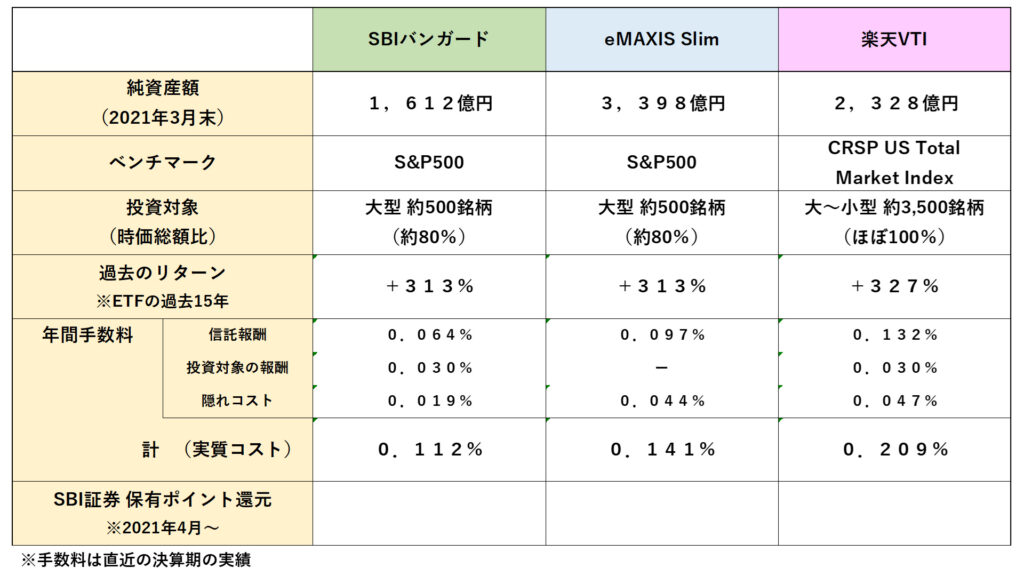

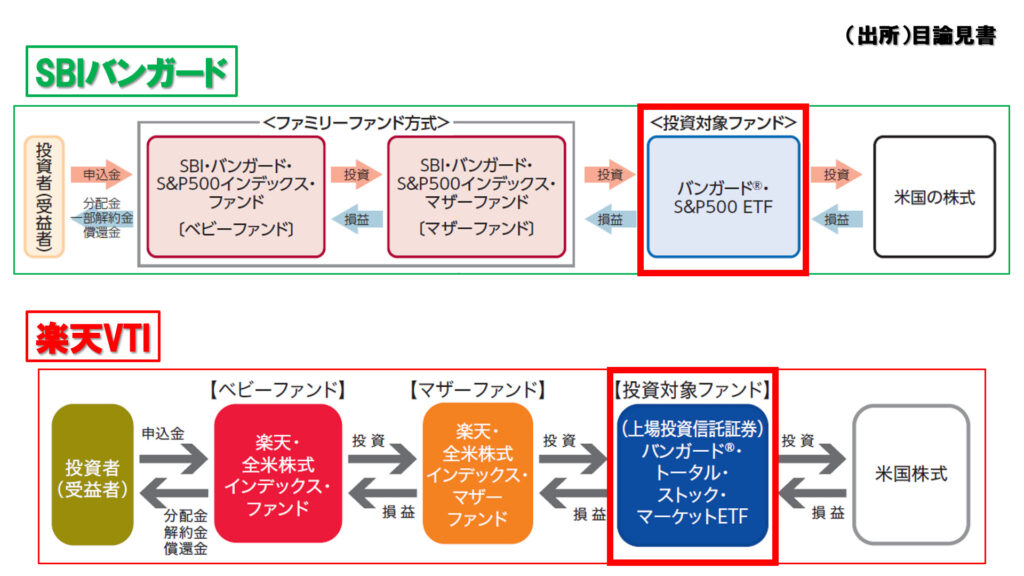

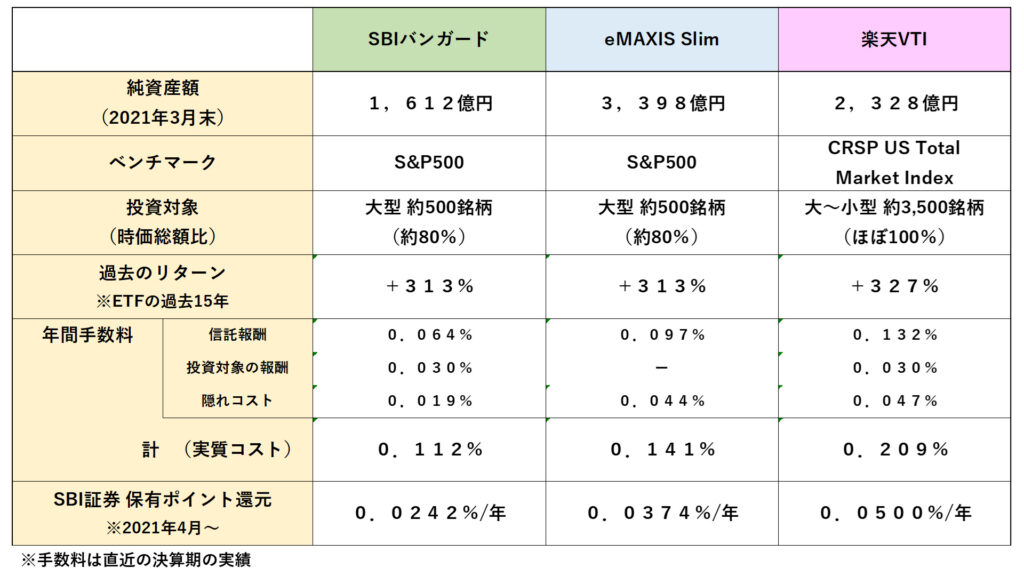

コメント