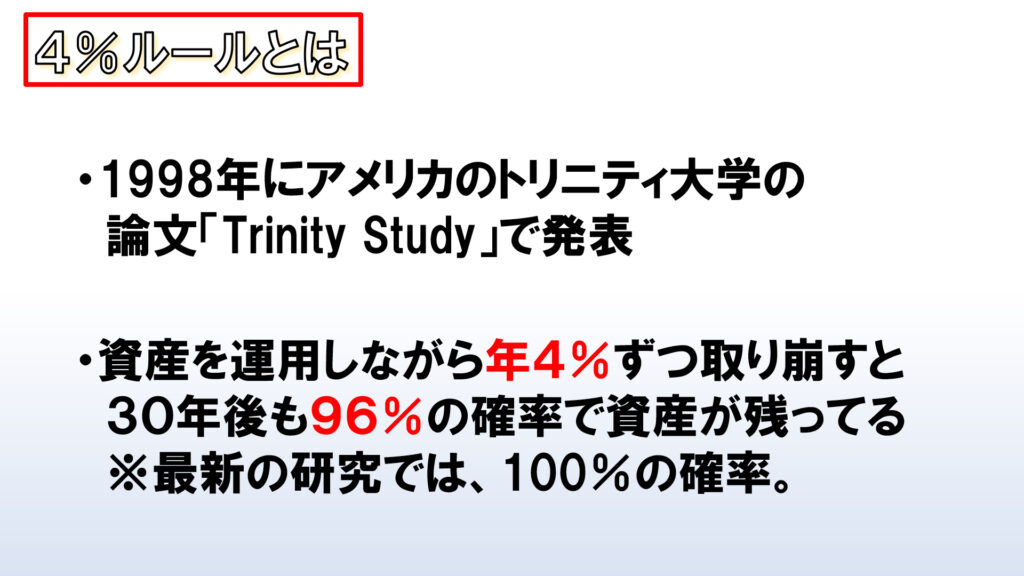

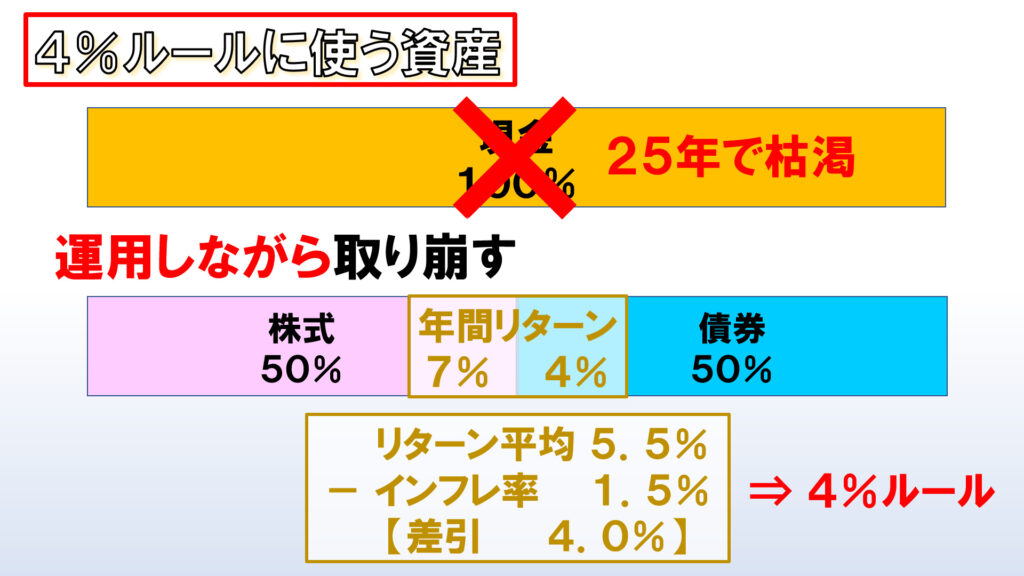

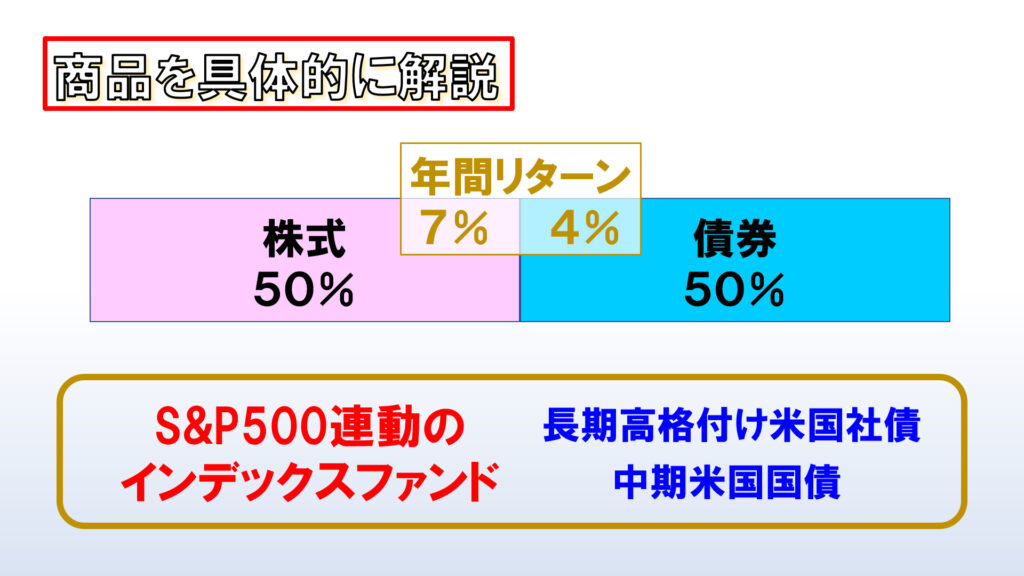

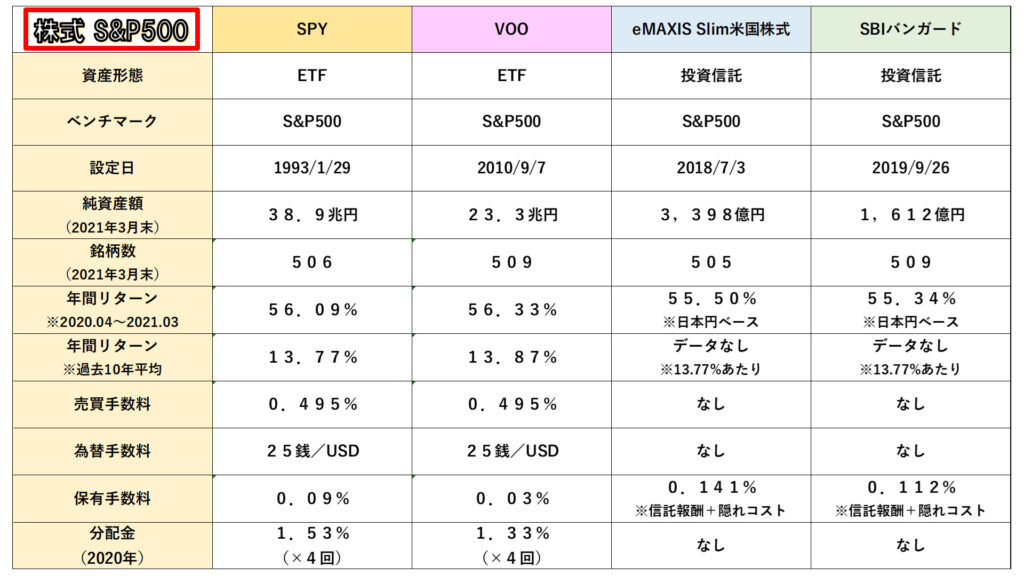

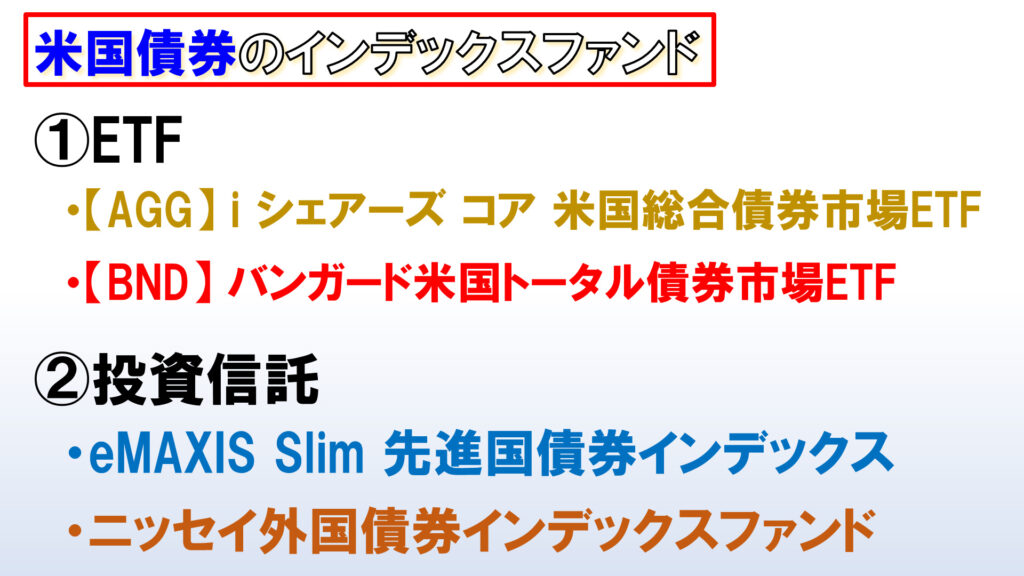

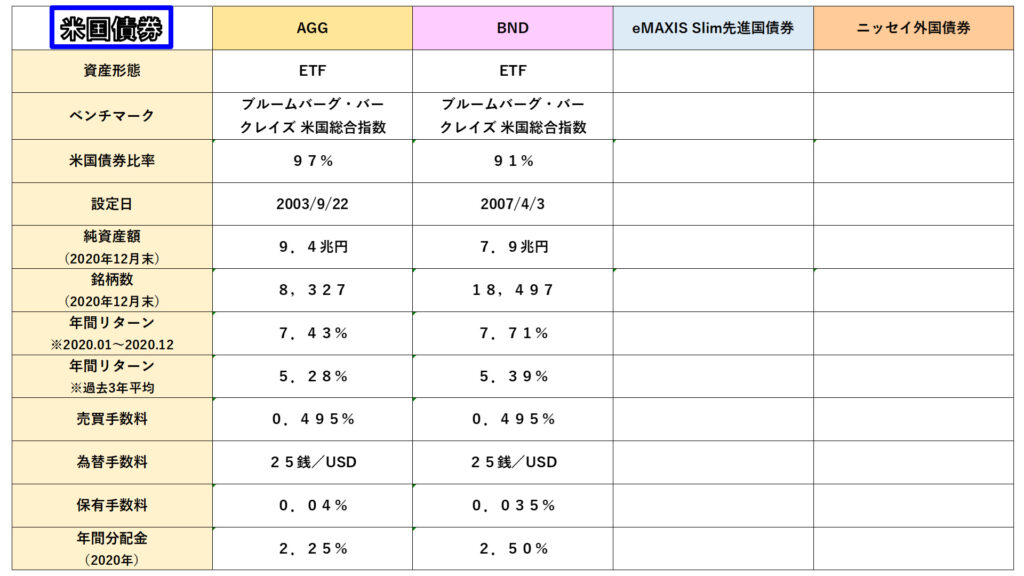

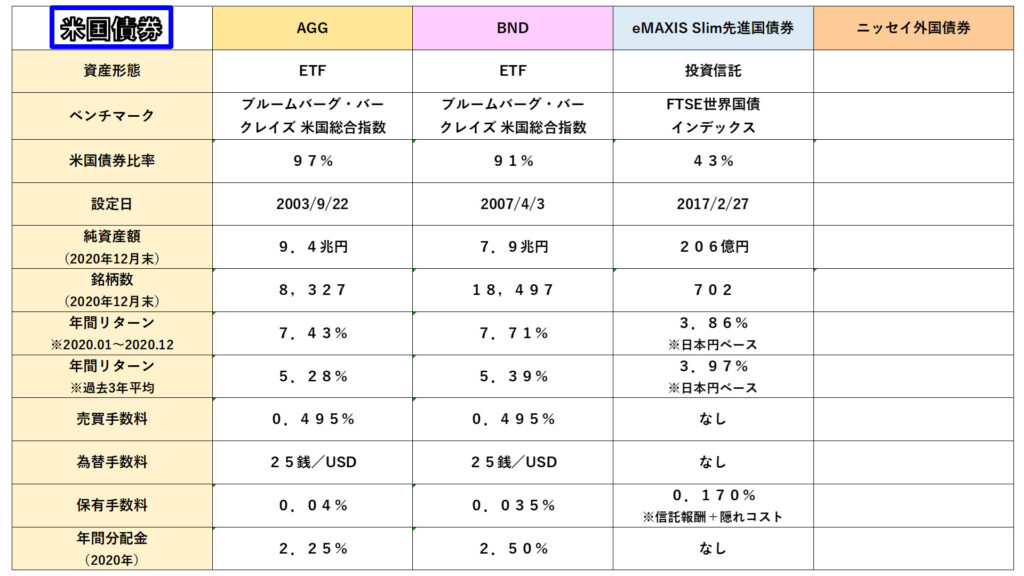

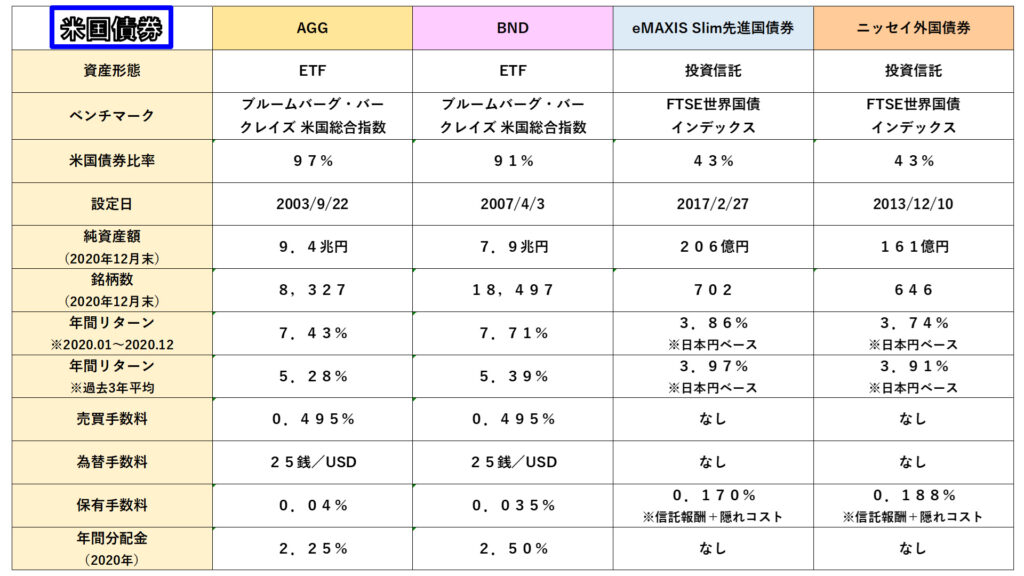

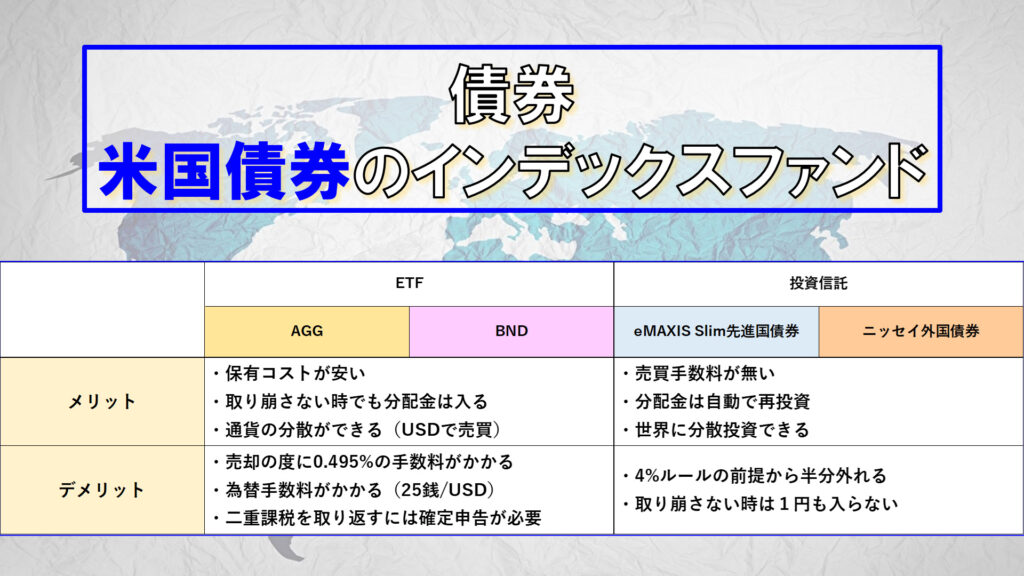

【FIRE/セミリタイア】4%ルールで運用する商品を具体的に解説(後半/米国株式・米国債券/投資信託・ETF) FIRE Twitter Facebook はてブ Pocket LINE コピー 2021.09.21 2021.05.01 こんにちは、Massaです。現代の日本では、若い方の中でもFIRE、つまりセミリタイアをしたいという声が増えています。そのFIREを実現するには、4%ルールに乗っかっていくのが鉄板・且つ有効な方法であるのは間違いありません。 今回は、4%ルールがどういうものかを、簡単におさらいします。そして、運用資産の半分を占めることになる米国株式の優秀な商品について、前編のおさらいということで、簡単に解説をします。そしてこれが今回の本題になりますが、運用資産の半分を占めることになる米国の債券について、優秀な商品をいくつか取り上げまして、徹底比較をしてきたいと思います。 目次 4%ルールとは?4%ルールに使える商品(株式)4%ルールに使える商品(債券)4%ルール 商品(債券) まとめ 4%ルールとは? まず4%ルールというのは、アメリカのトリニティ大学の論文で発表された方法で、資産を運用しながら毎年4%ずつ取り崩していくと、30年後にも96%の確率で資産が残っているというものです。ちなみに、この4%ルールの研究はその後も更新されていまして、最新の研究では、96%ではなく100%の確率で資産が残るとされています。この4%ルールは、早期リタイア・セミリタイアをする上で、大変有効な手段として知られています。 現金で4%ずつ取り崩していったら、当然25年で枯渇してしまいますので、セミリタイアをする上で重要なのは、運用しながら取り崩すことです。4%ルールでは、運用する資産の50%を株式、50%を債券で運用しつつ、取り崩すことを基本としています。その中で、期待される年間リターンとしては、株式で7%、債券で4%となっています。よって、株式と債券の平均で年間5.5%のリターンが期待されまして、インフレが1年に1.5%ずつ進行するとみて、差引で4%。この4%というのが、4%ルールの根拠となっています。 株式の部分についてはS&P500に連動するインデックスファンドが前提となっていまして、実際に運用するとした場合に候補となり得る商品については、前回の投稿ですでに解説しておりますが、今一度、株式の優秀な商品たちを振り返っていきましょう。 4%ルールに使える商品(株式) こちらは前回の投稿でもお見せした表ですが、左の2つ(SPYとVOO)がETF、右の2つ(eMAXIS SlimとSBIバンガード)が投資信託です。要点だけ触れていきますと、ETFと投資投資の違いはあるものの、いずれもS&P500への連動を目指すインデックスファンドです。過去1年のリターンはいずれも55%ないしは56%でしたので、運用成績には大きな違いはありません。もう少し長い目で見て、過去10年のリターンとなると、14%近くのリターンが出ています。4%ルールで株式に期待されているのは年7%のリターンですので、14%というのは出来過ぎのレベルだと思います。これはここ数年、株価が異常な勢いで成長しているためですが、もっと長い目で見れば、株式で得られるリターンは年7%程度に落ち着いてくるものと考えられます。ETFでは売買手数料と為替手数料がかかりますが、投資信託ではかかりません。保有額に応じてかかる手数料は、ETFは大変お安くなっています。ただし最近では、投資信託の手数料もかなり低く抑えられてきていますので、ETFとの手数料の差はかなり縮まってきています。中でもeMAXIS SlimとSBIバンガードは日本の投資信託ではトップ2の低コストとなっています。分配金については、ETFでは年に数回入ってくる仕組みとなっていまして、一方の投資信託ではリターンは自動で再投資される仕組みになっていますので、分配金は入ってきません。以上が株式の部分で有力な商品でしたが、ここからが今回の本題で、債券の部分については具体的にどのような商品が4%ルールでは候補として有力となるか、解説していきます。 4%ルールに使える商品(債券) それではここから、債券の部分について解説していきます。4%ルールでは、債券の部分に関しては米国の社債や国債を運用して取り崩すことを前提としています。そうなると、候補に挙がってくるのは、ETFからはAGG(iシェアーズ・コア・米国総合債券市場ETF)とBND(バンガード米国トータル債券市場ETF)、そして投資信託からはeMAXIS Slim先進国債券インデックス、ニッセイ外国債券インデックスファンド、この辺りになるかと思います。正直なところ、投資信託では米国債券を運用するのに相応しい商品がありませんので、米国債券を含む、先進国債券のファンドが候補になるかと思います。 まずAGGは、ブルームバーグ・バークレイズ米国総合債券インデックスへの連動を目指すETFです。米国の債券が占める割合は97%で、そのうち大半が国債や政府関係の債券で構成されています。設定日は2003年と歴史は古く、純資産額は9兆円集まっています。銘柄数は8,327と分散されていて、直近1年のリターンは7.43%。過去3年平均の年間リターンは5.28%です。4%ルールでは、債券からは年間4%のリターンが得られるとされているところからすると、5.28%というのは十二分なリターンだと見ることができます。ETFなので、売り買いをする際には、売買手数料と為替手数料がかかってきます。保有額に対する手数料は0.04%。これは破格中の破格です。そして分配金については、2020年は保有額に対して2.25%が支払われています。100万円を運用していたら、22,500円が支払われたということです。 BNDも米国債券ETFとして非常に高い人気を集めていまして、AGGのライバル商品として見られています。なので、中身はAGGと似通っています。その中でコメントするとなると、経費率が0.035%と、AGGよりも更に低コストだということ点になると思います。AGGとBND、どちらも素晴らしいETFだと思います。 続いて右側、投資信託ですが、先ほども申し上げた通り、残念ながら投資信託には米国の債券だけに投資できる適切な商品がありませんでしたので、米国の債券を含む先進国債券を紹介します。まずはeMAXIS Slim 先進国債券を見ていきましょう。こちらはFTSE世界国債インデックスへの連動を目指す投資信託となります。先進国債券ですので、米国債券の比率は43%にとどまります。設定日は2017年2月と歴史は新しいですが、純資産額は206億円と順調に積みあがっています。そして構成される銘柄は700程となります。直近1年のリターンは3.86%。過去3年の平均リターンは3.97%と、AGGやBNDと比較すると見劣りしますが、4%ルールでは債券では4%のリターンが期待されていますので、4%ルールで取り崩す商品としては、利用できうる商品なのではないかと思います。売買手数料や為替手数料は投資信託なのでかかりません。保有額に応じてかかる手数料は0.17%と、日本の投資信託としてはかなり安くなっています。リターンは手元に入って来ずに再投資されるため、分配金はありません。 ニッセイ外国債券も各項目、eMAXIS Slimとかなり似通っています。ベンチマークが同じなのでリターンはeMAXIS Slimとほぼ同じになるのは必然と言えます。手数料についても0.2%を切っていて、こちらも投資信託としてはかなり低コストです。 4%ルール 商品(債券) まとめ 今の比較を振り返りますと、ETFのメリットとしては、まず保有コストが安いという点があります。「取り崩さない時でも分配金が入る」というのがどういうことかと言いますと、毎年4%ずつ取り崩すと言いながらも、相場が悪い時には資産を長持ちさせるために取り崩すのを控える局面が出てくる可能性があります。そういった時でもETFならば分配金として不労所得が入りますので、この点はメリットになると思います。また、通貨の分散ができるという点ですが、年金や退職金は日本円で受け取るという方が多いものと思いますので、4%ルールで取り崩す資産ぐらいはUSドルで持っておくというのは、為替リスクの分散になります。ETFのデメリットとしては、売却手数料や為替手数料がかかるという点。そして、米国に籍を置くETFですので、得られたリターンに対しては米国で10%、日本でも約20%の税金が課せられますので、この二重課税を取り返すには確定申告をする必要が出てきます。なのでETFは少々面倒に感じてしまう方もいらっしゃるかもしれません。一方の投資信託ですが、投資信託であるが故に、売買手数料がかからない点や、分配金は私たちの手元に入ってくるのではなく自動で再投資される点は投資信託の特徴です。そしてeMAXIS Slimもニッセイも先進国債券ですので、米国以外の債券も含んでいるため、世界に広く分散投資ができるというのはメリットと考えることもできると思います。しかし一方で、4%ルールの前提は米国債券を運用することですので、米国債券の比率が50%に満たない先進国債券では、4%ルールの前提からは半分以上外れてしまうことにはなりますので、先進国債券が今後、米国債券と比べてリターンがどう推移していくのか、注意して見ていく必要があると思います。ということで、総じて考えますと、ETFは少々複雑で、投資信託はシンプルに思えますが、いずれも一長一短といったところかと思います。どういった点を優先するかというのは、それぞれの事情を鑑みて、判断していくしかないと思います。

FIRE

FIRE

コメント