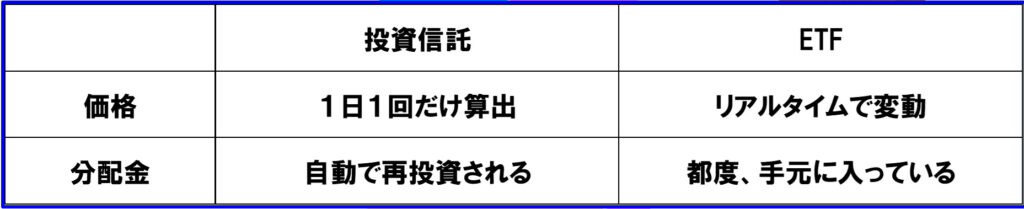

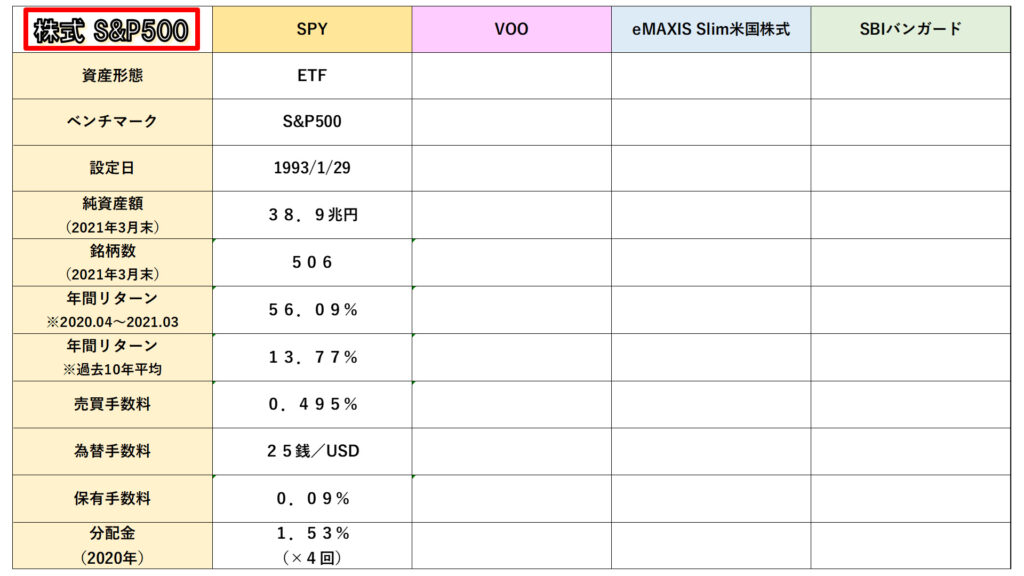

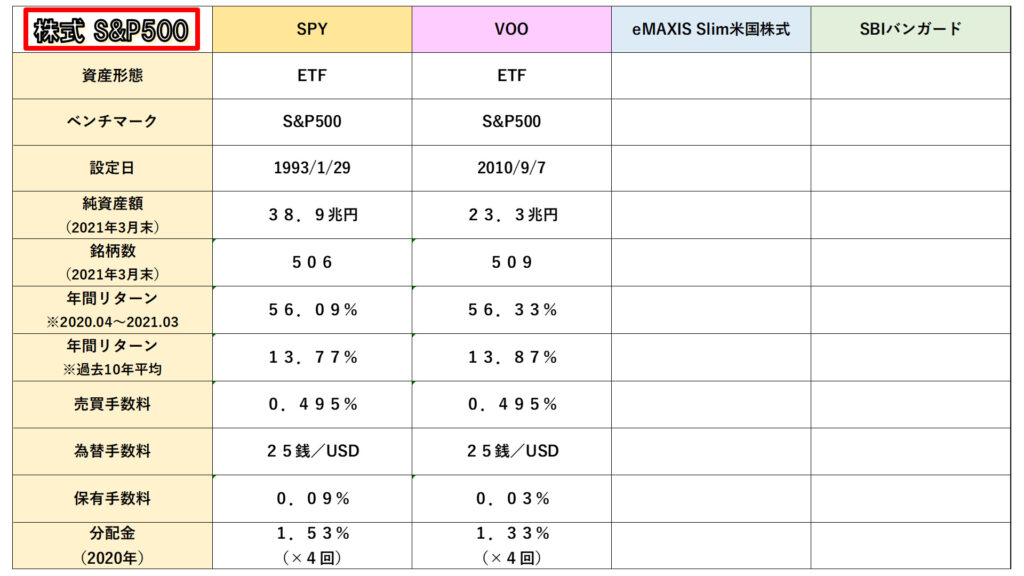

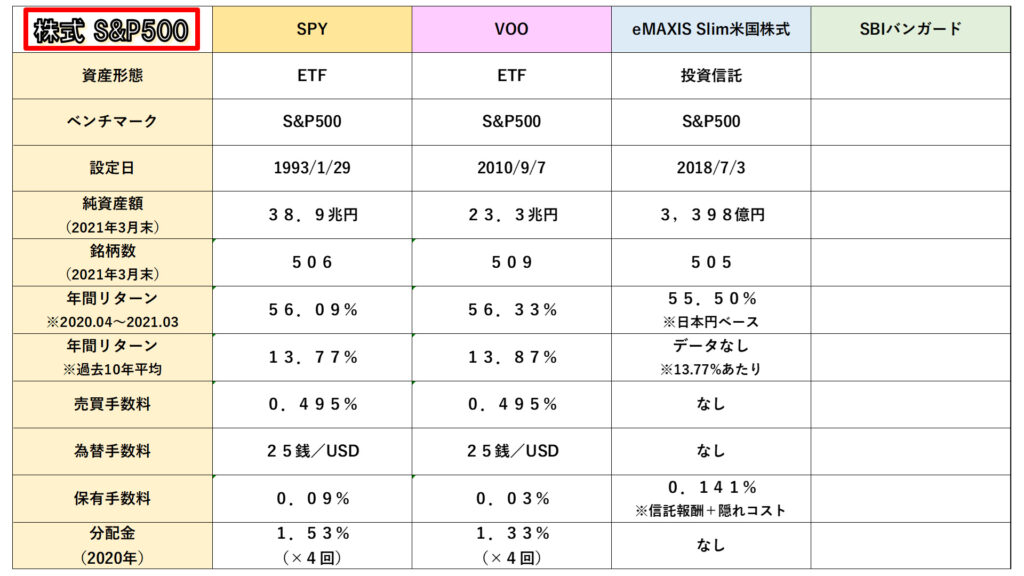

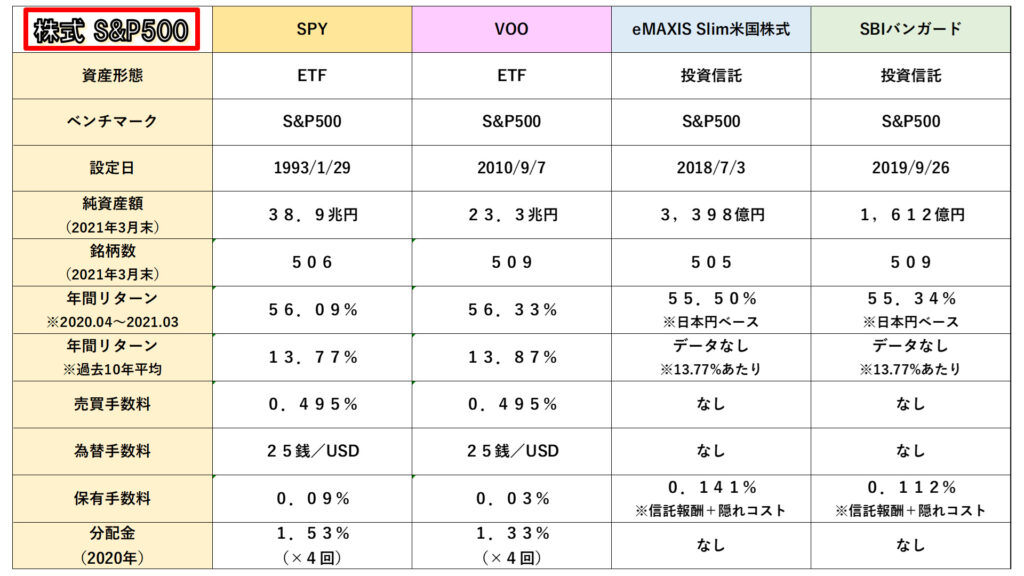

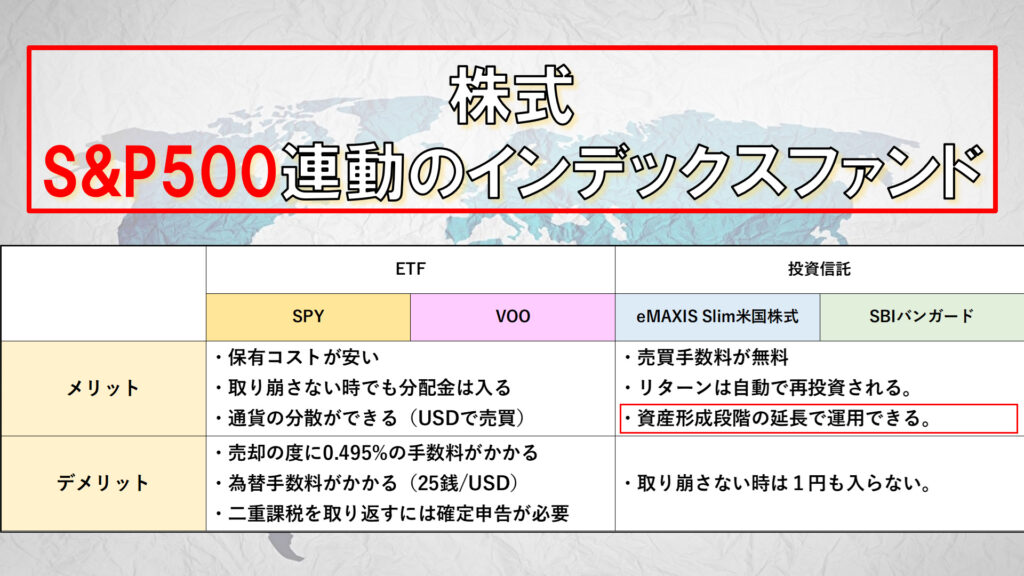

今の比較を振り返りますと、ETFのメリットとしては、保有コストが安いこと、そして、取り崩さない時でも分配金は入ること、というのがあります。

これは他の投稿で解説をしているのですが、価格が暴落している時には資産の取り崩しを少なくしたり、あるいは取り崩すのを控えたりする場面がありえますので、そういった時でも不労所得が分配金として入ってくるというのは、メリットになるものと思います。

また、通貨の分散ができるというのは大きいと思います。

将来もらう退職金や年金は日本円でもらうでしょうから、運用資産ぐらいはドルベースで保有するというのは、リスク分散としては有効だと思います。

逆にETFのデメリットですが、売却の度に税込で0.495%の手数料がかかる上に、日本円を受け取ろうとすると為替手数料がかかります。

せっかく運用している資産なのに手数料が取られるというのは、少々やり切れない気持ちになるかもしれません。

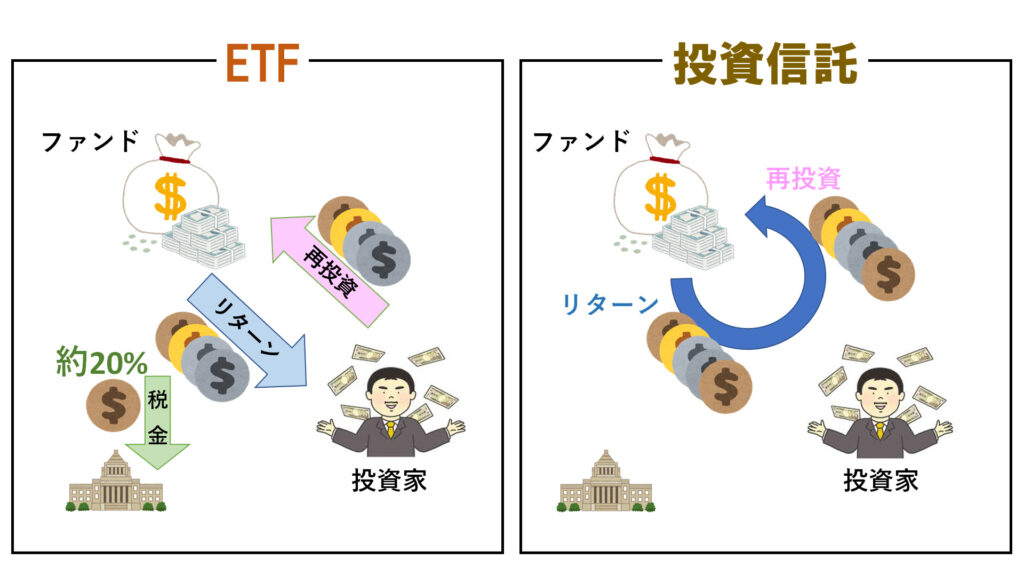

そして、米国ETFを運用してリターンが生まれると、リターンに対して米国で10%、日本で20%の税金がかかります。

二重で課税されているので、米国でかかる10%の税金は確定申告をすれば取り戻せるのですが、ちょっと面倒に感じてしまうかもしれません。

続いて投資信託のメリットですが、売買手数料が無料であること。

そして、リターンは分配金として都度都度入ってくるのではなくて、自動で再投資されることが投資信託の大きな特徴です。

そして、3つ目、資産形成の延長で運用できるのはメリットだと思います。

今や将来の資産形成のために積立投資をしている人が多くなっているかと思いますが、資産形成は投資信託を購入して行うのが最も手堅くて効果も大きくなります。

ですので、若い時からセミリタイアのタイミングまで投資信託で積み立ててきたのであれば、そのまま運用しつつ、取り崩していくのが良いと思います。

ヘンにETFに買い替えると、余計な税金がかかったり、価格差があるタイミングだったら損をする可能性がありますので、投資信託で資産形成してきた人は投資信託のままでいいと思います。

デメリットとしては、投資信託は分配金が入ってこないので、取り崩さない時には1円も入らないということです。

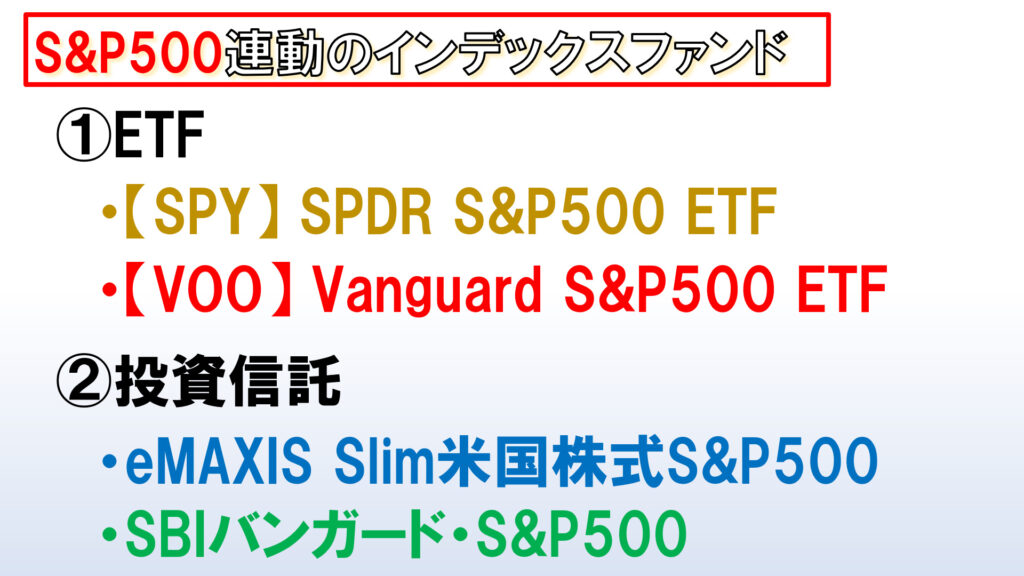

以上が株式におけるETFと投資信託それぞれのメリット・デメリットの説明でしたが、ETFは少々複雑で、投資信託がシンプルかなと思います。

そして個人的には、投資信託であれば資産形成段階の延長で運用して、取り崩していけるというのが一番大きいんじゃないかなと思います。

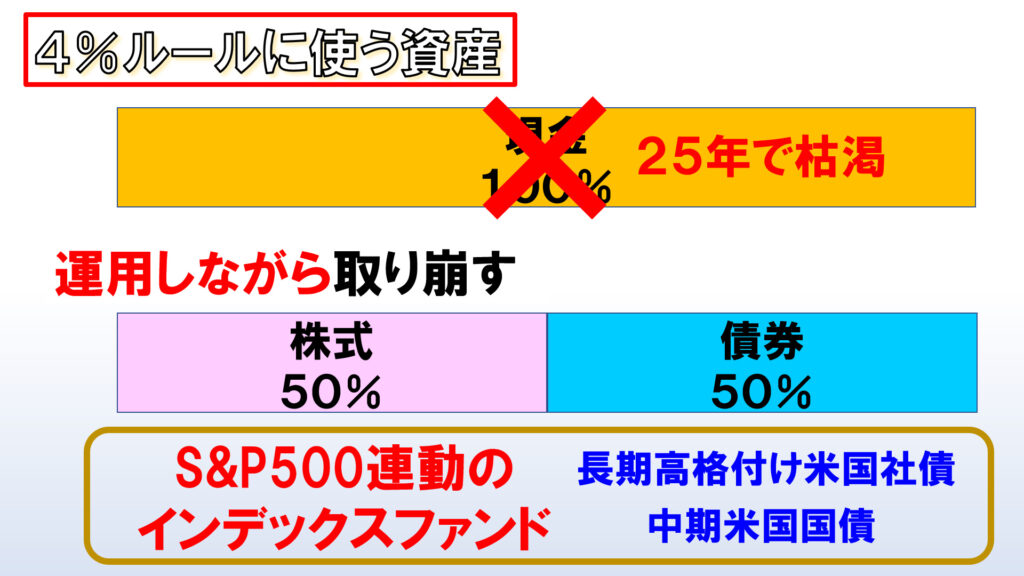

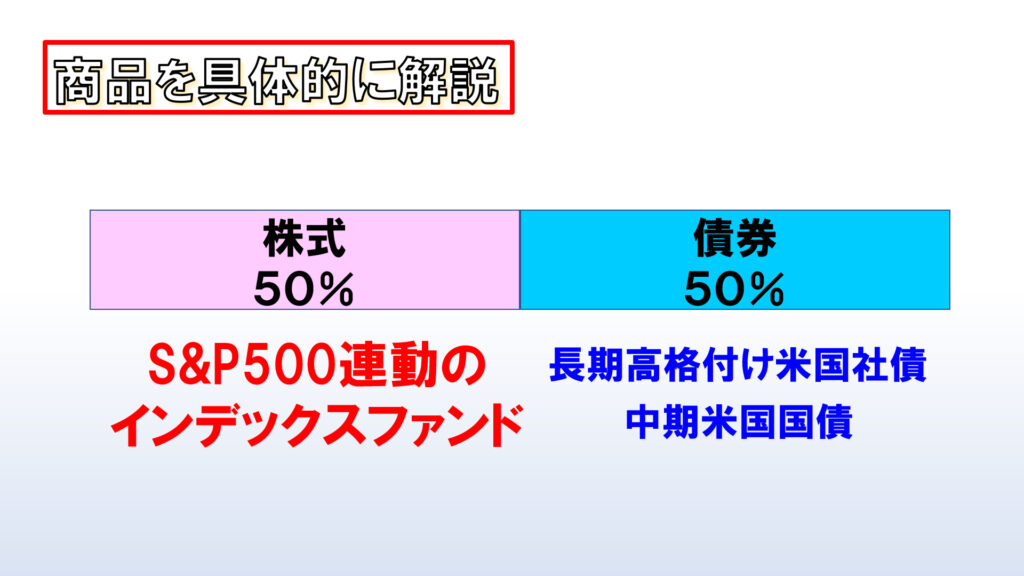

ということで今回、4%ルールを実行していく上で候補となる商品を紹介してきました。

次回の投稿では、残り半分の債券の部分についてはどのような商品が候補となるのかを解説していきます。

FIRE

FIRE

コメント