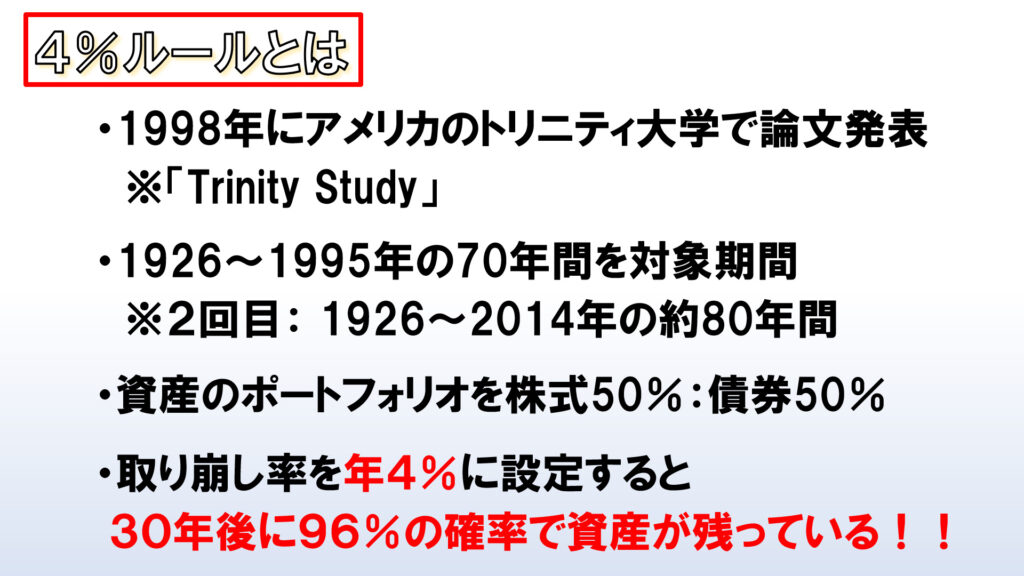

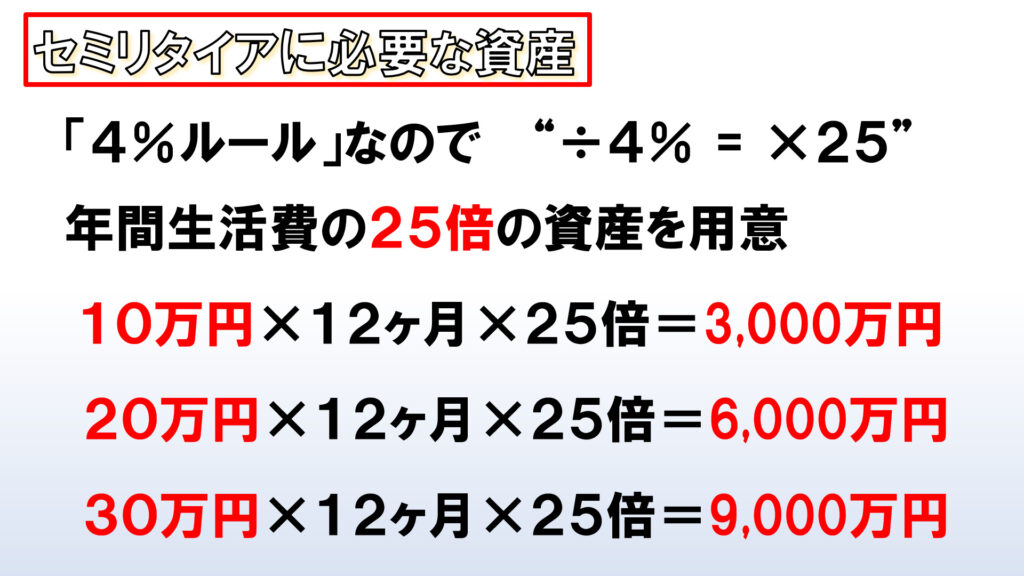

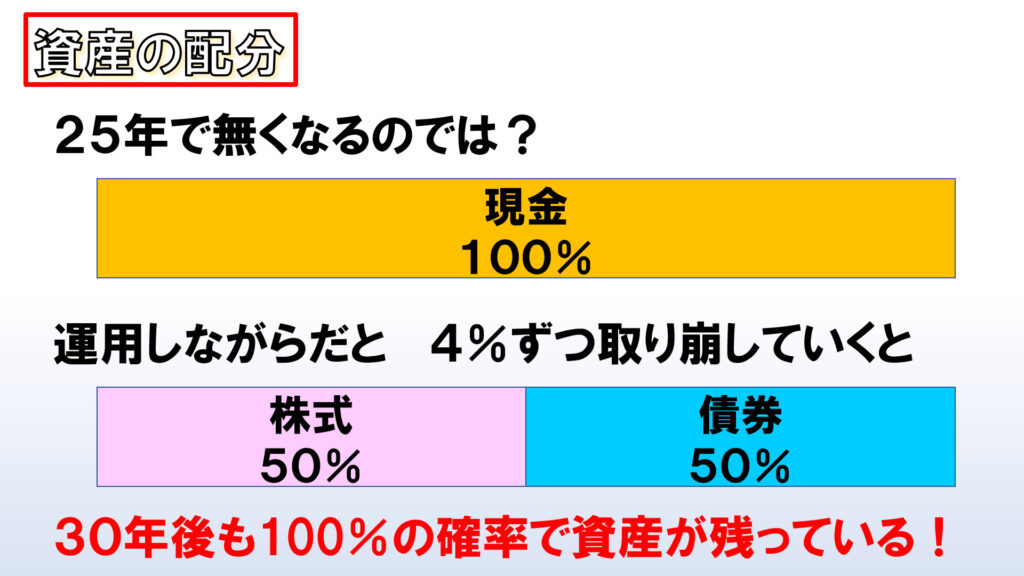

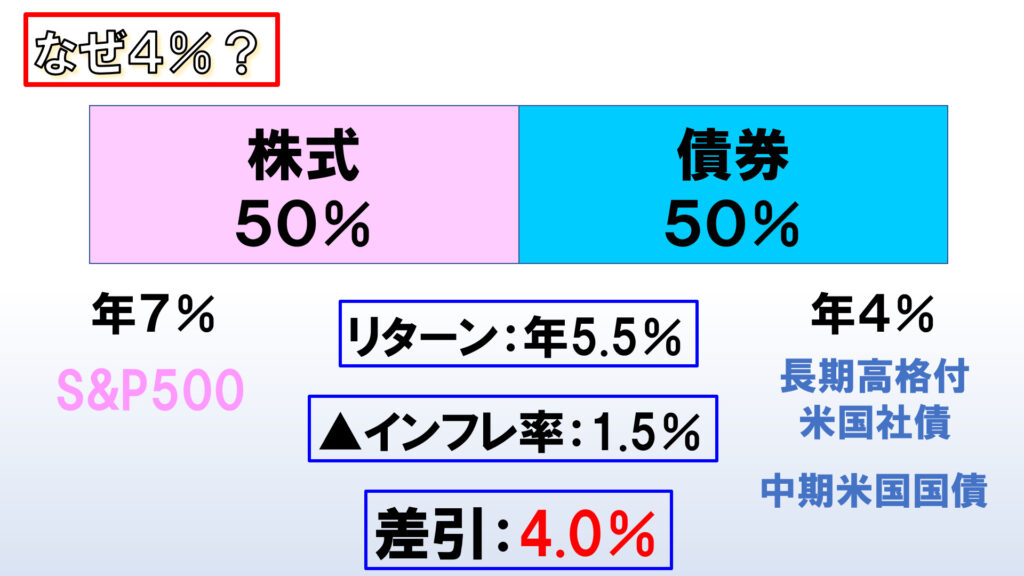

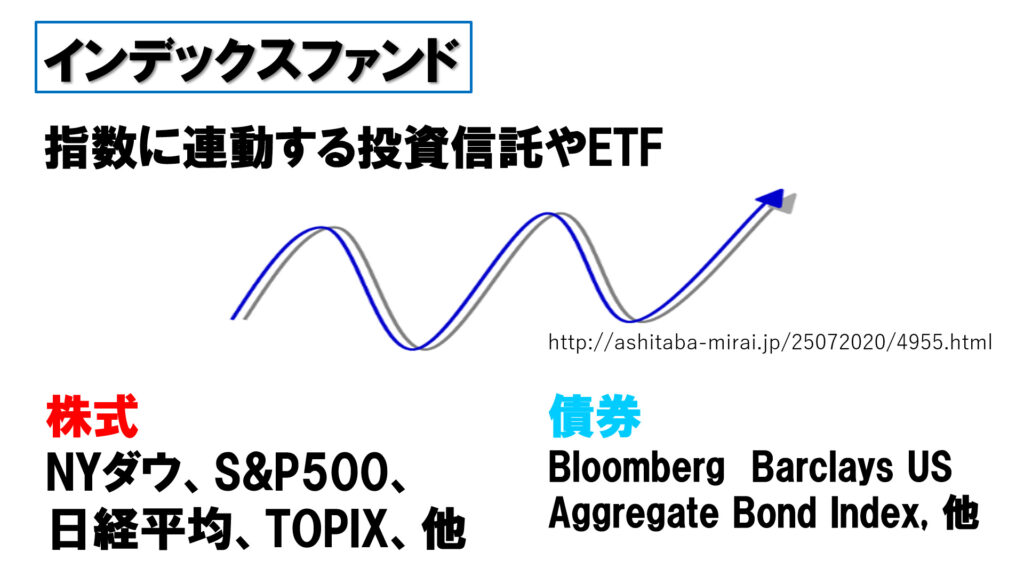

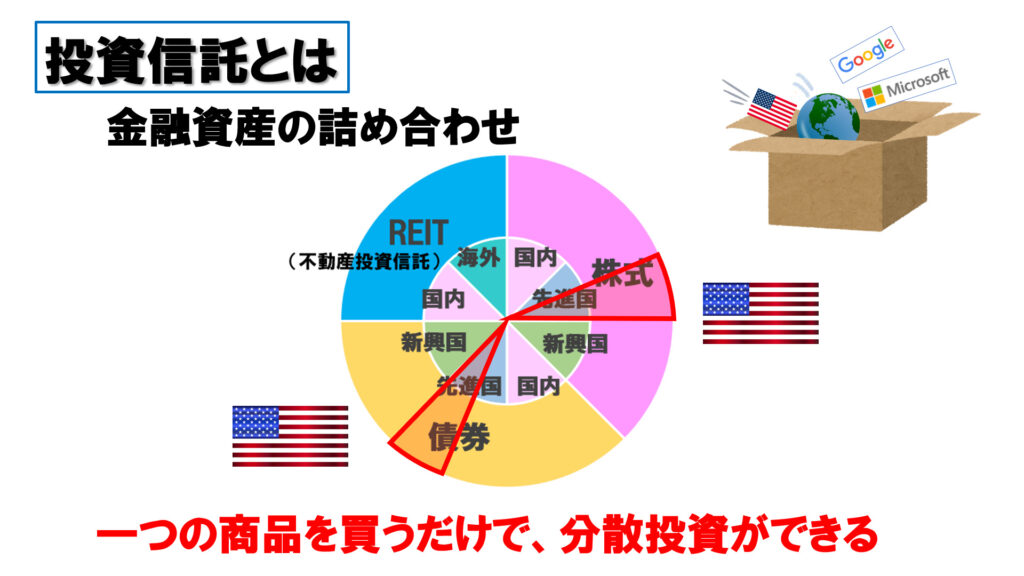

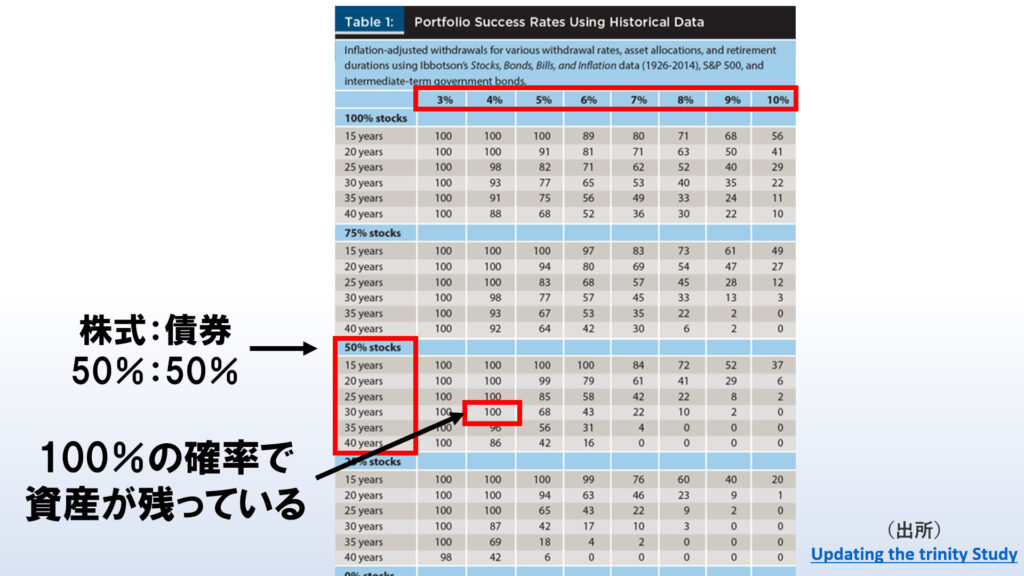

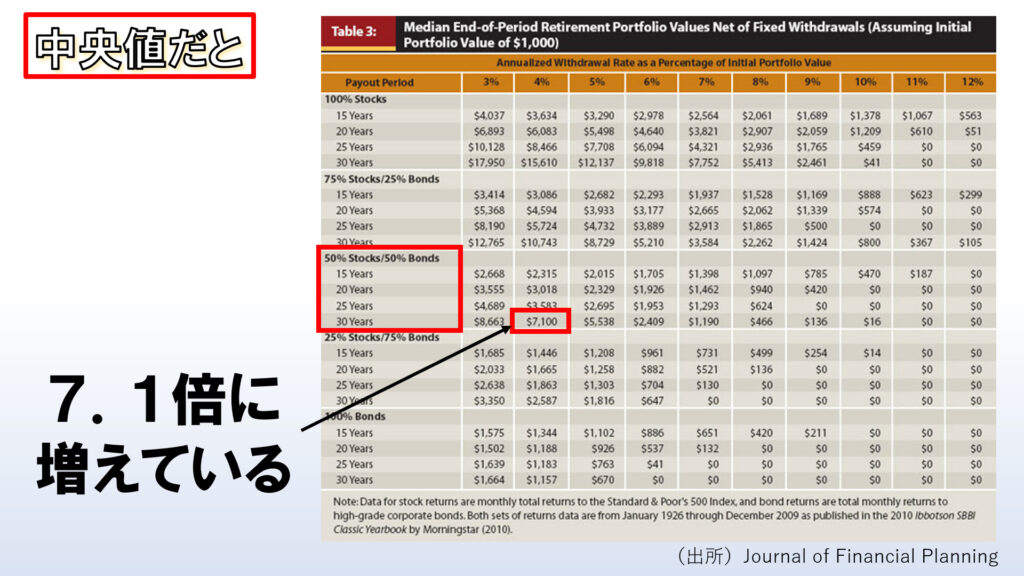

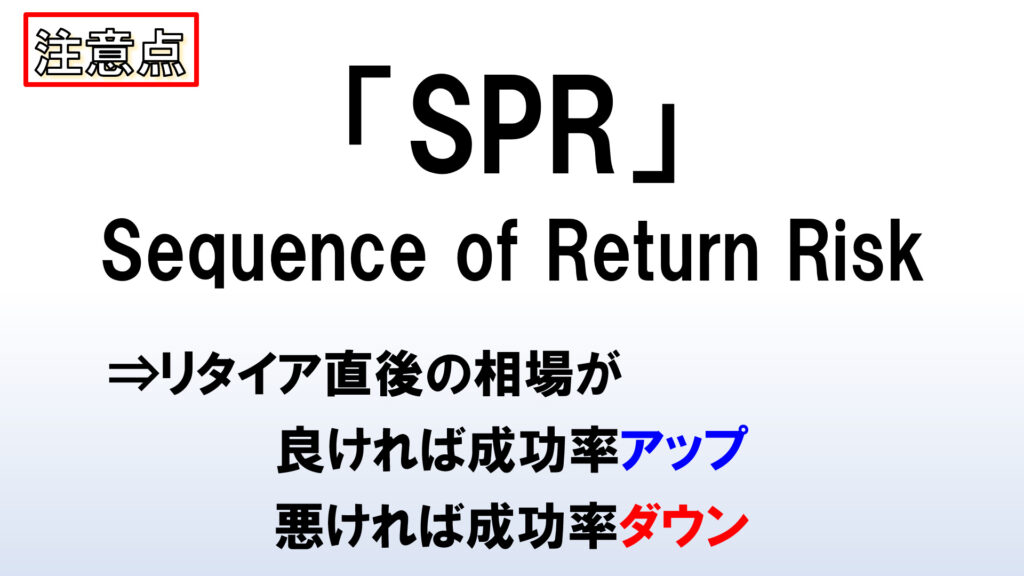

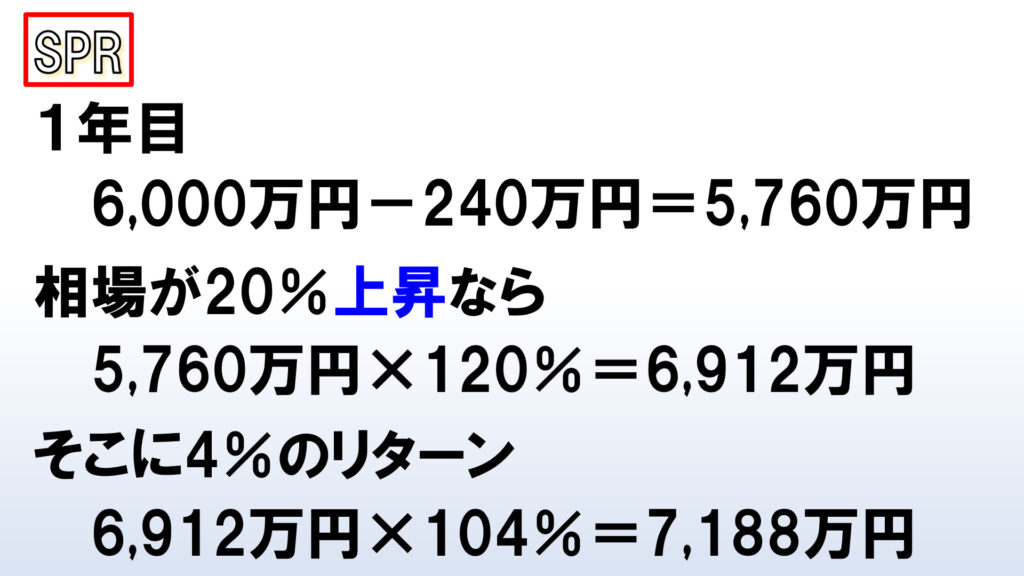

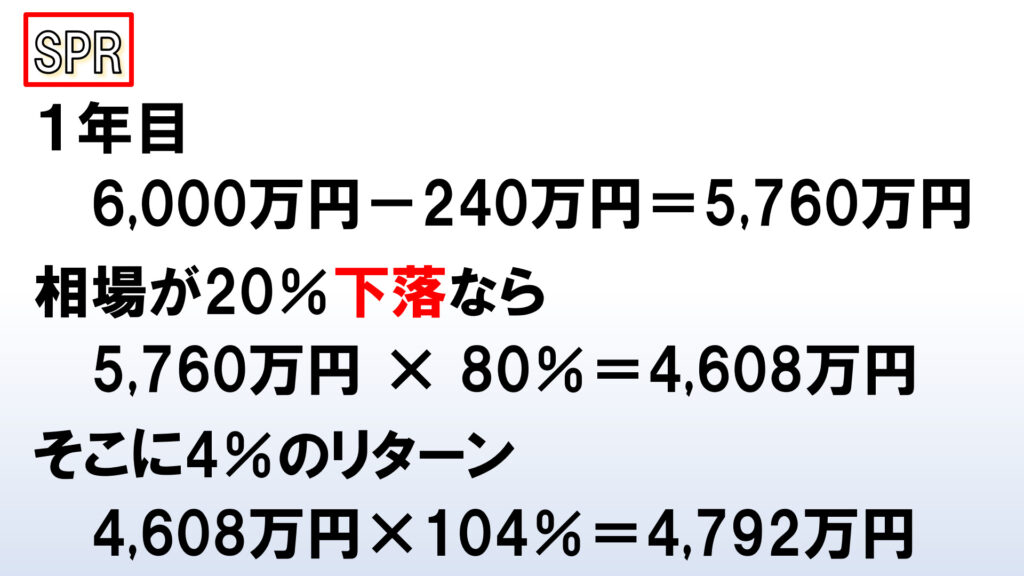

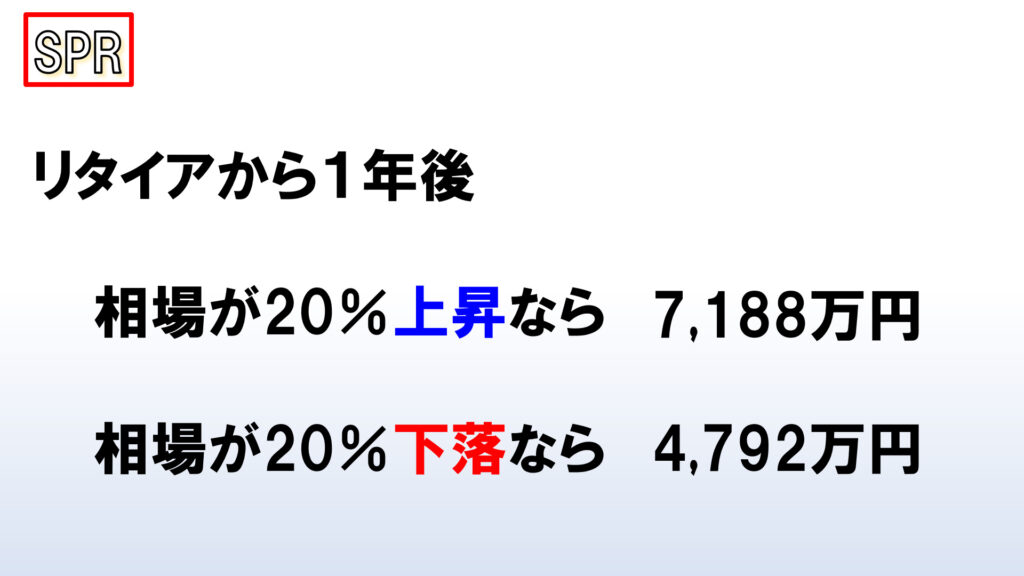

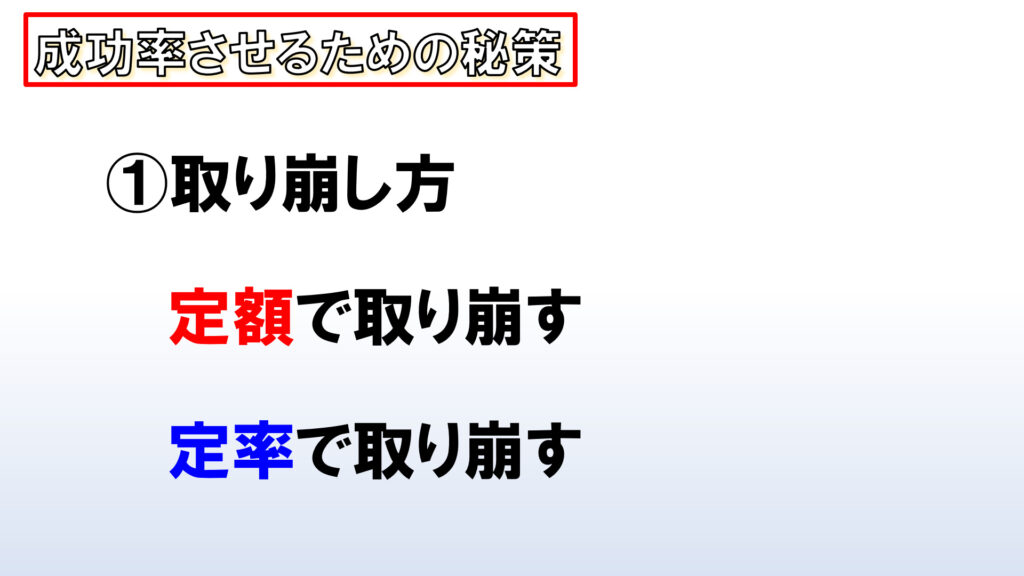

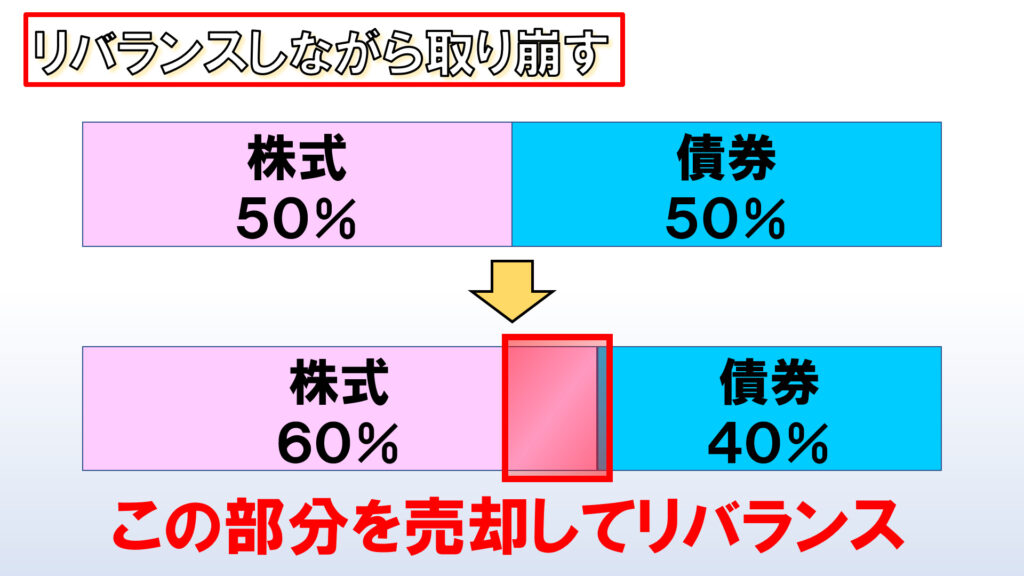

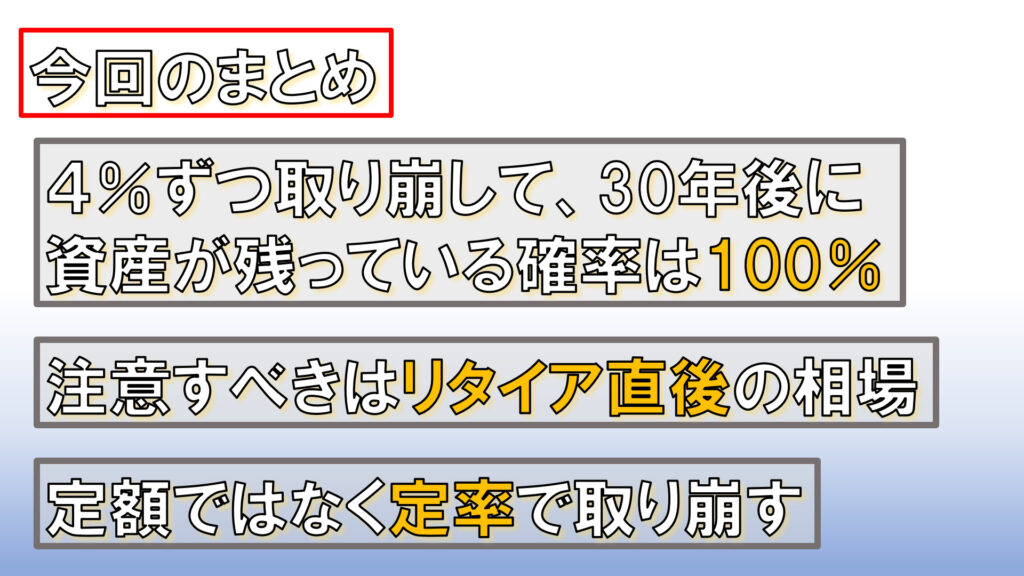

【FIRE】4%ルールでセミリタイア!! 成功の秘訣を解説 FIRE Twitter Facebook はてブ Pocket LINE コピー 2021.09.20 2021.04.18 こんにちは、Massaです。現代の日本では、若い方の中でもFIRE、つまりセミリタイアをしたいという声が増えています。そのFIREを実現するには、4%ルールに乗っかっていくのが鉄板・且つ有効な方法であるのは間違いありません。 今回は、FIREを達成する助けとなるよう、4%ルールとはどんなものでなのかを詳しく解説していきます。そして4%ルールも絶対に上手くいくと言い切れるものでありませんので、注意すべき点を解説しまして、4%ルール・ひいてはFIREを成功させるための秘訣を解説していまります。 4%ルールとは? まずは4%ルールがどういうものかを、ザックリ解説していきます。4%ルールというのは、1998年にアメリカのトリニティ大学で発表された論文「トリニティ スタディ」での研究成果です。その内容というのは、1926年から1995年の70年間を対象期間として、資産を株式50%、債券50%の比率で保有して毎年4%ずつ取り崩した場合でも、30年後に96%の確率で資産が残っているというものです。この4%ルールは、早期退職・セミリタイアをする上で、大変有効な手段として知られています。 4%ルールですので、このルールに則って早期リタイアをしようとすると、リタイアする段階では、年間の生活費の25倍の資産を築いている必要があります。「÷4%」なので、つまり「×25」です。そうしますと、「月々10万円あれば生活できるよ」という人であれば、3,000万円の資産を用意しておく必要があります。おそらくこの額では4%ルールだけで生活するのは難しいと思いますので、アルバイトをして補填したり、あるいは好きな仕事をやって補填することが必要になると思います。月々の生活費が20万円の人はリタイアの段階で6,000万円、30万円なら9,000万円の資産を作っておくことが必要です。 「ここで、いくら6,000万円とか9,000万円とか資産をつくっても、4%ずつ取り崩ししていったら、25年で使い果たしちゃうんじゃないの?!」という疑問を持たれる方もいるかもしてません。資産を100%現金で保有して、そのまま4%ずつ取り崩していったら、仰る通り25年で枯渇してしまいます。しかし、資産を運用しながら取り崩すことこそ、4%ルールの大前提となります。トリニティ大学の研究では、取り崩していくべき資産の配分は、株式と債券、それぞれ50%ずつ保有することを基本としています。最新の研究では、この資産配分で保有して、毎年4%ずつ取り崩していけば、30年後にも100%の確率で資産が残っているとしています!! なぜ4%? それではここで、「なぜ4%なのか」、ですが、株式で得られるリターンは年7%、債券で得られるリターンは年4%と考えられていますので、その平均が5.5%です。「だったら5.5%ずつ取り崩しても大丈夫なんじゃないの?」と思うかもしれませんが、経済が健全に成長していけば、年に1.5%ずつインフレが進行していくことが織り込まれています。インフレとはつまり、モノの値段が上がって、お金の価値が下がることです。5.5%からインフレ率の1.5%を差し引いて、4%ずつ取り崩しても大丈夫だとするのが、4%ルールの考え方になります。ここで大事なのが、株式の年7%のリターンというのは、S&P500に連動するインデックスファンドに投資することが前提となっています。そして債券の年4%のリターンについては、トリニティスタディでは長期高格付け米国に投資することが前提となっていますが、最新の研究では中期米国国債への投資が前提となっています。いずれにせよ、実際の運用では、個別の株式や債券を持つのではなくて、何らかの指数に連動するインデックス型の投資信託やETFを運用しながら取り崩していくことになります。 おさらい(インデックスファンド、投資信託) インデックスファンドというのがどういうものかを解説しますと、インデックスファンドとは、何らかの指数に連動する投資信託やETFのことをいいます。株式・債券、それぞれに様々な指数が発表されていまして、株式でいうとよく聞くのがNYダウやS&P500。日経平均、やTOPIXなどがあります。債券でも数えきれない程の指数があるのですが、ブルームバーグ・バークレイズ・US・アグリゲイト・ボンド・インデックス、などなどがあります。なので4%ルールを実行していく上では、こういった指数に連動する投資信託やETFで株式や債券を運用しながら取り崩していくことになります。 念のため、投資信託やETFの解説もさせてください。まず投資信託とは、国内外の株式、国内外の債券、国内外のリートなど、金融資産を詰め合わせたものです。投資信託のメリットというのは、個別の株式などとは違い、一つの商品を買うだけで分散投資ができるという点です。4%ルールでは米国株式と米国国債を運用することが前提となっていますので、これら全ての詰め合わせパックを運用するのではありません。一つ目は米国株式ですので、株式の中でも米国株だけを集めた詰め合わせパックを運用することになります。一方債券についても、今回の対象となっているのが米国国債ですので、債券の中でも米国国債だけを集めた詰め合わせパックを運用することになります。ETFも基本的には投資信託と変わりません。 4%ルールの凄さ それでは4%ルールに話を戻していきましょう。こちらは、トリニティスタディが2018年にアップデートされた際に出された結果がまとめられたものです。株式50%・債券50%で保有するケース以外にも、株式75%・債券25%で保有するケースや、株式100%で保有したケースについても検証されています。この表の見方ですが、横軸が資産を年に何%ずつ取り崩すかを表していて、縦軸が何年間取り崩すかを表しています。ここでは、「株式50%・債券50%」で保有したケースを見ていきますと、4%ずつ取り崩していった結果、30年後に資産が残っている確率は「なんと」100%だということを表しています。ちなみに35年間運用しながら取り崩していっても、96%の可能性で残っていて、40年後も86%の確率で残っているということを意味しています。 ここまでは「資産が残っているか、残っていないか」の話だけでしたが、もっと凄い驚愕の研究結果があります。 それは、それぞれの条件で運用しながら取り崩していった結果、15年後、20年後、25年後、30年後と、それぞれ資産はいくらになっているかの「中央値」も発表されています。この表では仮に1000ドルがどうなったのかを表していまして、例えば株式50%・債券50%の配分で運用しながら取り崩していった場合、30年後には資産がタダ残っているばかりではなく、むしろ7,100ドルに増えたというシミュレーション結果が示されています。7倍になっているとは驚きです。4%ルールの凄さをご理解いただけだでしょうか。 4%ルールの注意点 ここまでは4%ルールの、大変「いい」側面の話をしてきました。しかしながら、気を付けなければならないのが、「SPR」, Sequence of Return Riskです。つまり、リタイア直後の相場が良いか悪いかで、運命は大きく左右されます。リタイア直後の相場が良ければ、4%ルールの成功率はアップし、悪ければダウンするというものです。 どういった影響があるかと言いますと、1年目は6,000万円の4%にあたる240万円を取り崩しますので、残りは5,760万円です。その時点で株式や債券の市場が例えば20%上昇していれば、5,760万円は6,912万円になります。そこに4%のリターンがつきますので、6,912万円×104%で、7,188万円となり、大変ハッピーな状態となります。 一方、もし20%下落していたら、5,760万円は4,608万円になります。そこに4%のリターンがつきますので、4,608万円×104%で、4,792万円となります。 リタイアから1年後、相場が20%上昇していれば7,188万円、一方で20%下落していたら4,792万円です。仮の話ですが、その後は相場が安定していたとすると、7,188万円あれば、240万円ずつ取り崩していっても30年間資産が残ることになりますが、一方、4,792万円だと、20年しか持たないことになります。リタイア直後の相場がどちらに触れるかで、4%ルールの成功率は大きく変わってきます。 リタイア直後の相場が悪い場合は、まさに不運です!しかし、「ただただ不運!」というので終わらせないための方策をここから紹介します。 4%ルールを成功させるために 4%ルールを成功させるための秘訣その1は、定額で取り崩すのではなく、定率で取り崩すことです。 どういうことかと言いますと、例えばまず、1年目は6,000万円からスタートするとなると、定額でも定率でも取り崩す額は240万円になりますが、2年目に相場が上昇して残りの資産が7,000万円になったとしますと、定額であれば取り崩す額はあくまで240万円ですが、定率だと7,000万円の4%ですので280万円を取り崩すことになります。一方もし相場が下落して資産が5,000万円になっていたとしたら、定額であれば取り崩す額はあくまで240万円ですが、定率だと5,000万円の4%で、200万円だけ取り崩すことになります。つまり定率で取り崩すということは、相場が上がっている時には多く取り崩し、相場が下がっているときには少なく取り崩すという方法です。相場が悪くなっていたときは取り崩せる額が小さくなってしまうため、生活を切り詰めていなかければならなくなりますので、その場合に備えて現金をもっておくと安心です。あるいは、相場がいい時であれば取り崩せる額が大きくなりますので、取り崩した分を全て使ってしまうのではなくて、相場が下落したときに備えて、取り崩した額の一部を現金として持っておくというのも必要な手段だと思います。 そして成功させるための秘訣その2。リバランスしながら取り崩すということです。 4%ルールは、株式と債券を50%ずつ保有して、それを取り崩していくというのが基本でした。なので、4%ルールに則っていくのでれば、株式と債券の比率を一度50%ずつと決めたら、常に50%ずつにキープしておく必要があります。しかし、株式の相場と債券の相場がいつも同じ方向に動くわけではないので、必ず比率は崩れます。ですので、例えば株式の相場が好調で資産の60%が株式になったとしますと、この株式の部分を取り返すべきです。この部分を優先的に売却することで、株式と債券の比率を50%・50%に整えることができます。このような方法でいけば、割と簡単にリバランスをすることが可能です。 4%ルール まとめ 今回のまとめに入りますが、4%ルールは資産を4%ずつ取り崩していく方法で、30年後も100%の確率で資産が残っているというものでした。注意すべきはリタイア直後の相場で、これによって資産が残る年数が大きく変わってきます。それを不運で終わらせないための秘策が、定額ではなく定率で取り崩すというものでした。

コメント