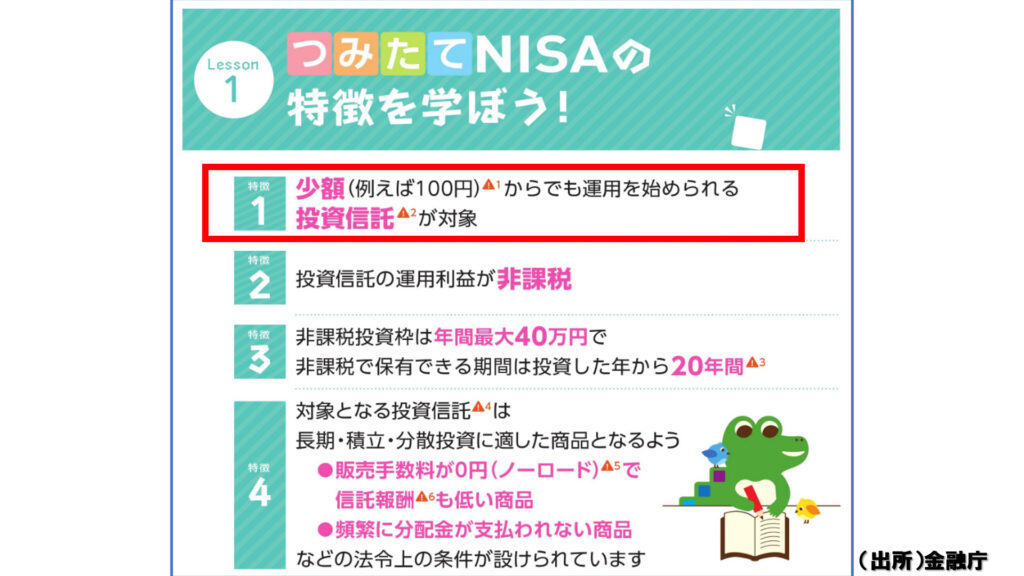

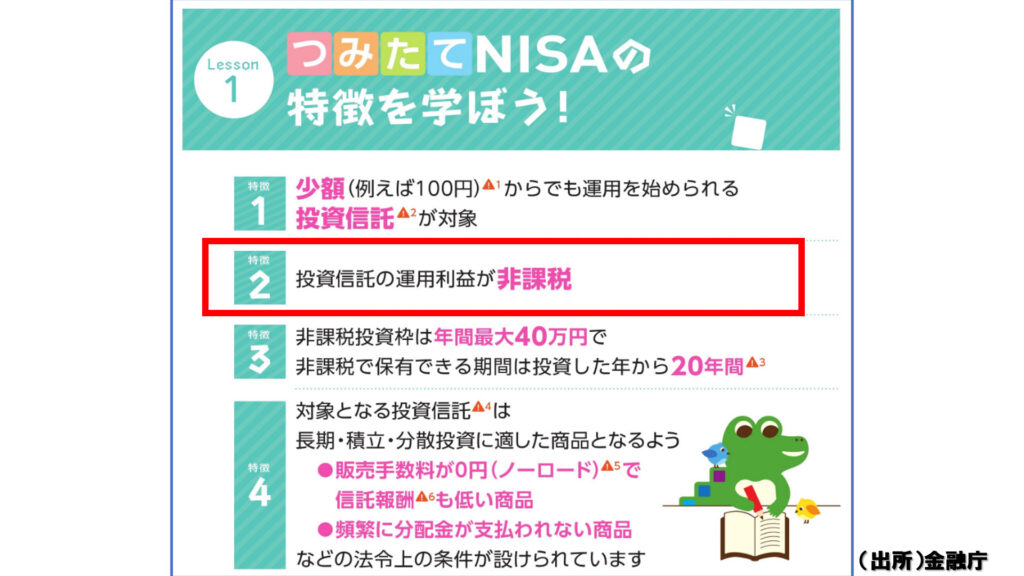

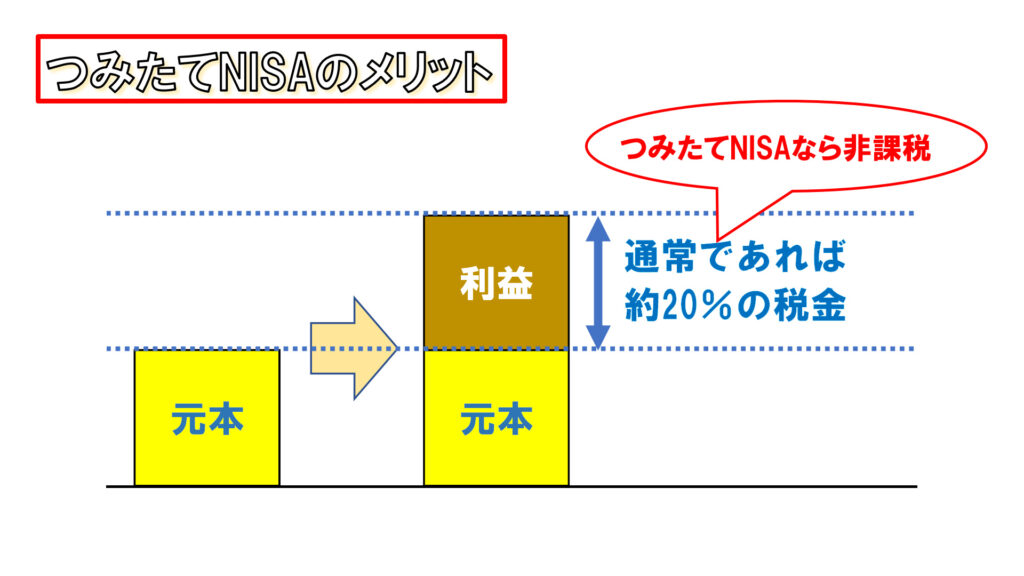

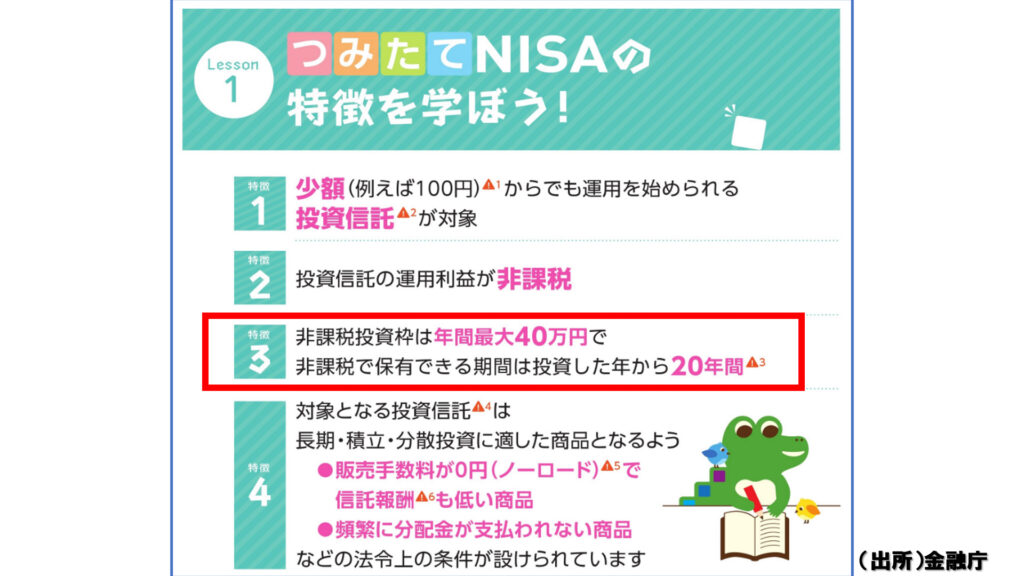

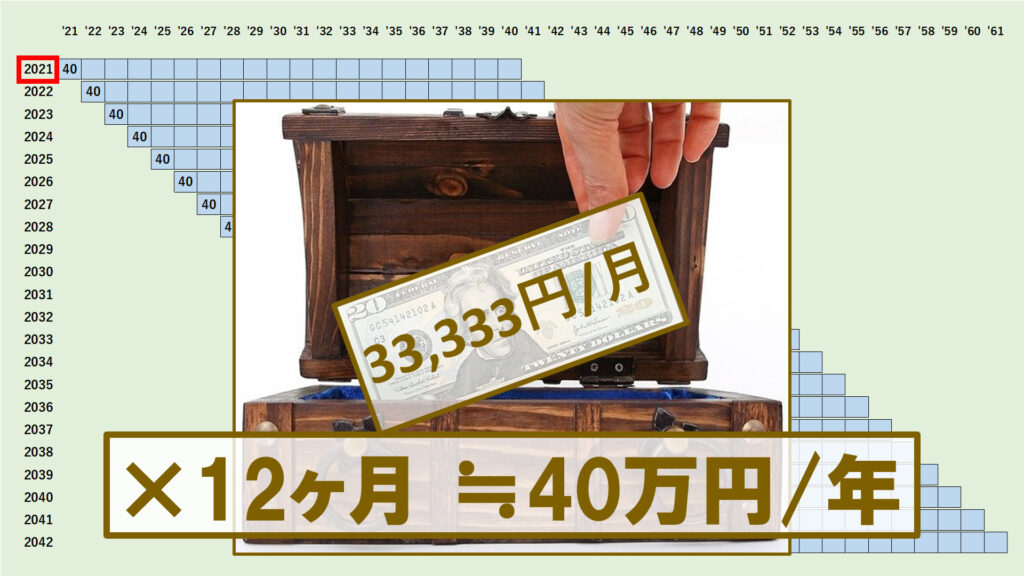

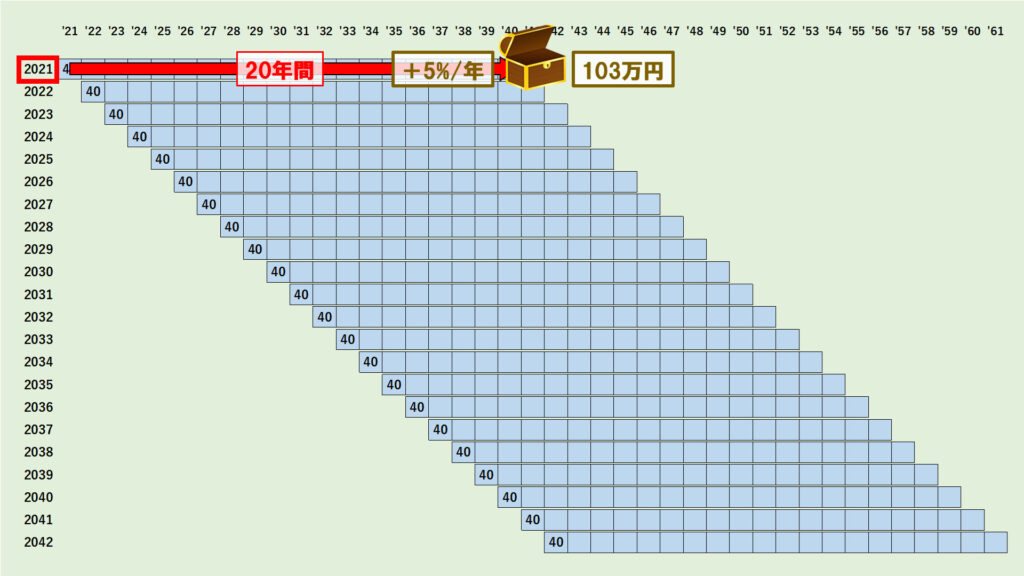

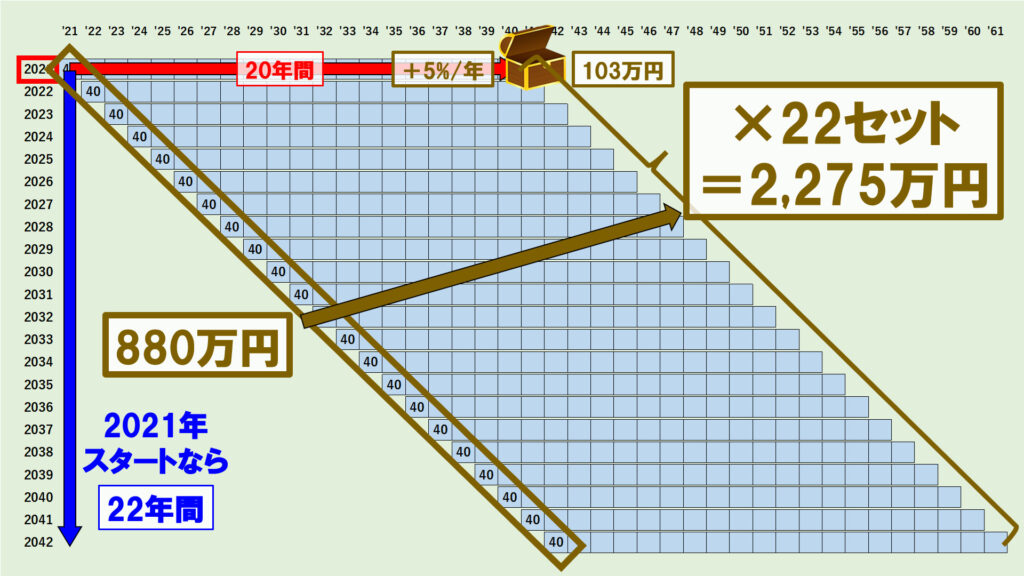

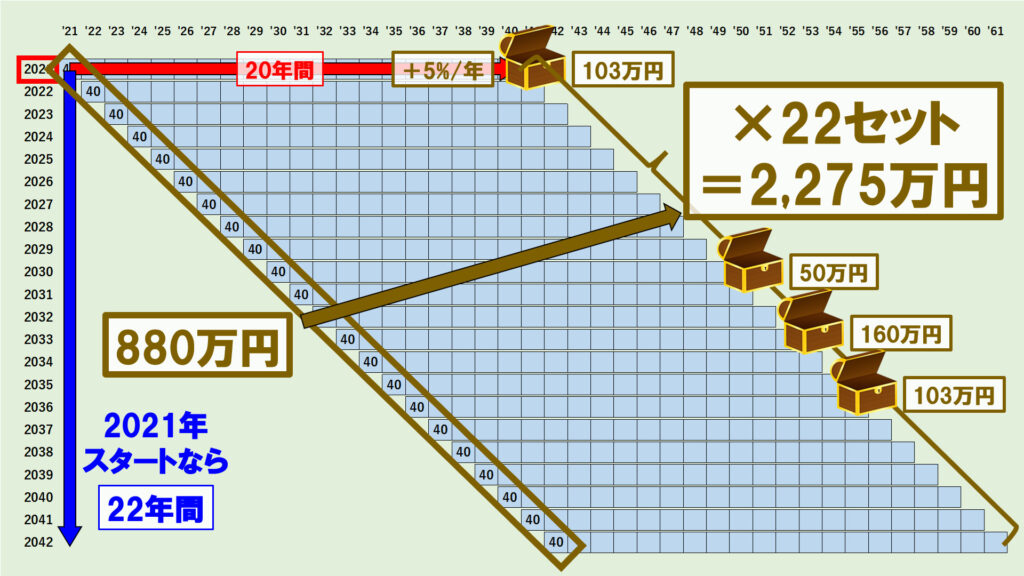

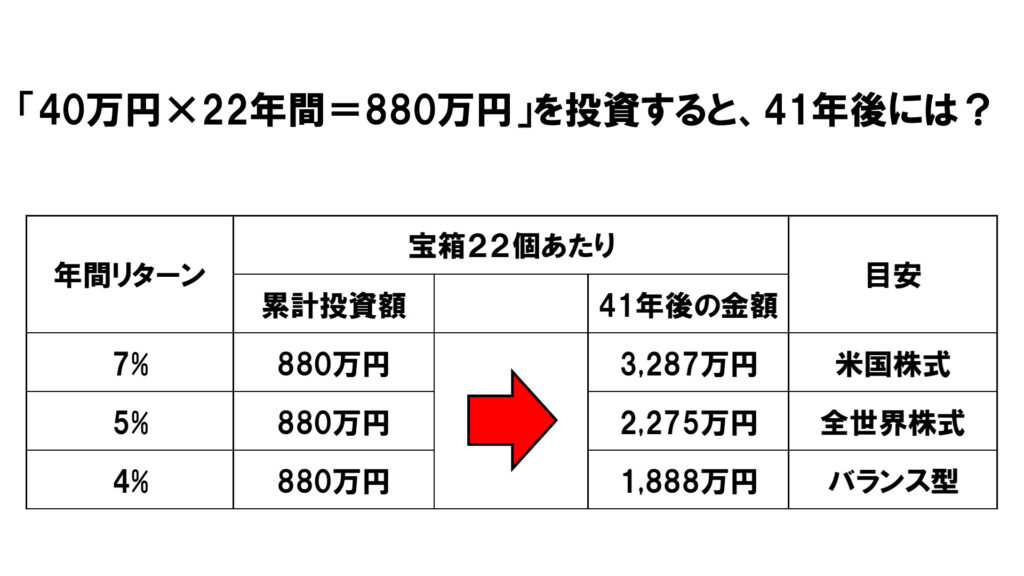

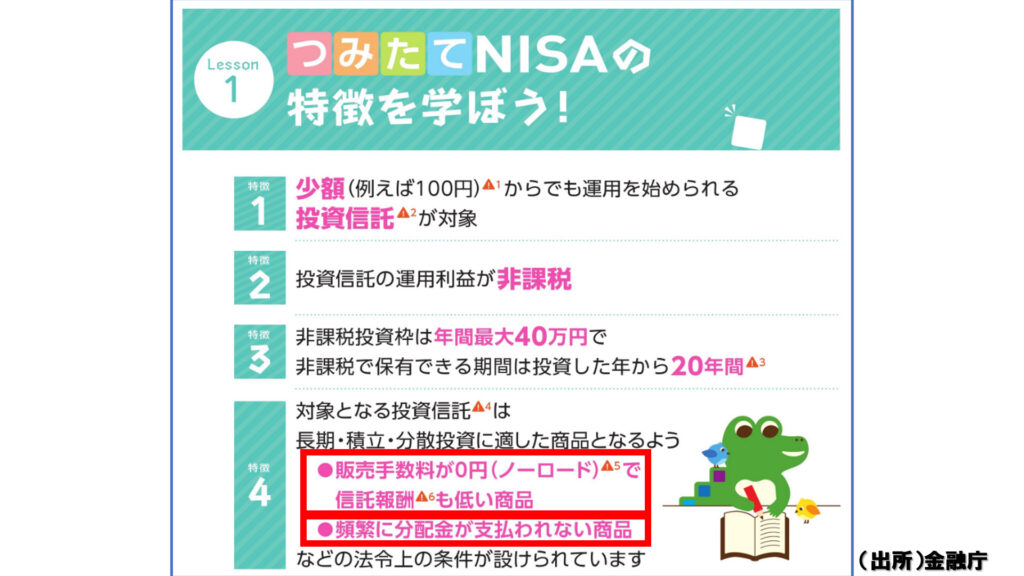

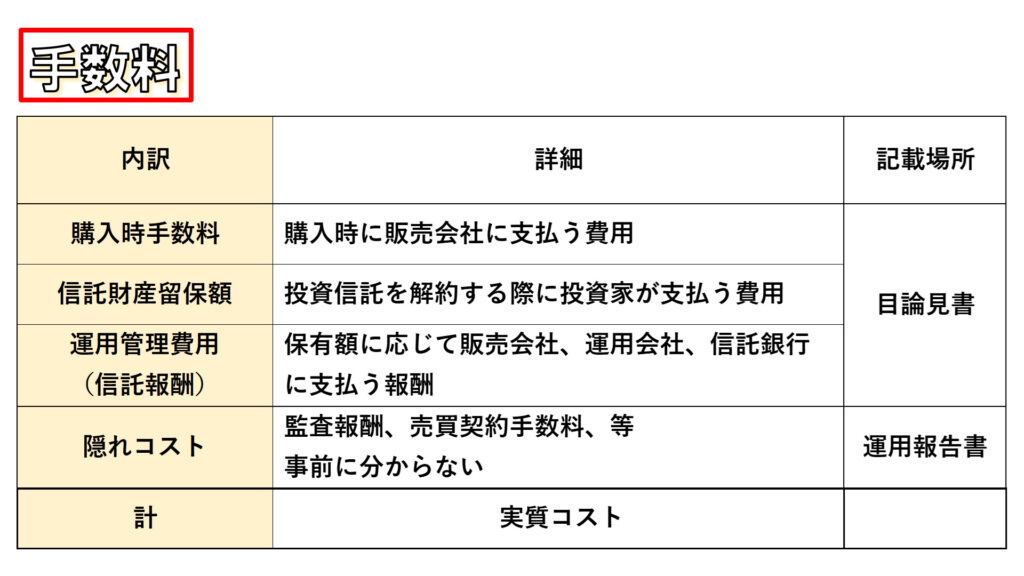

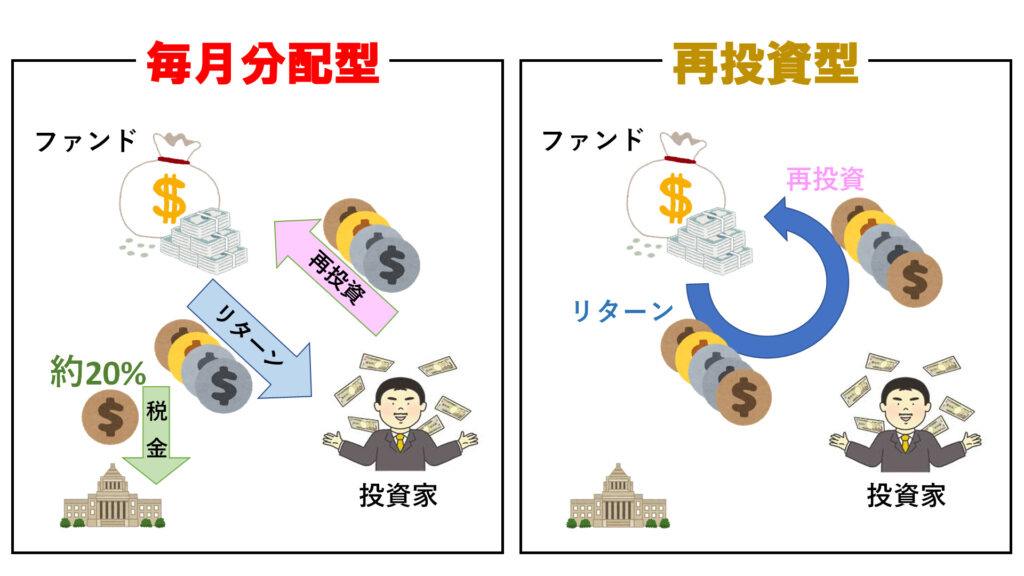

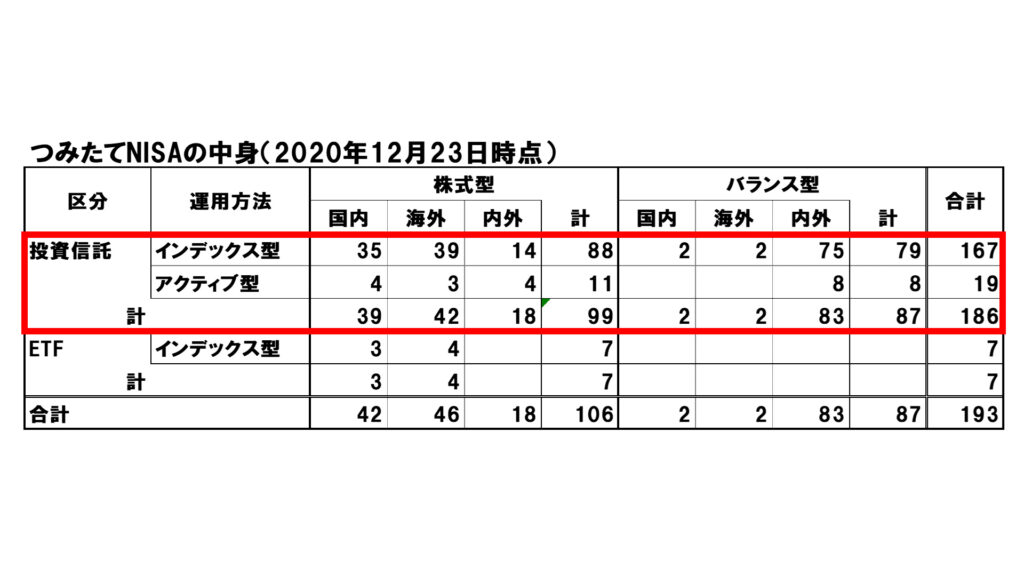

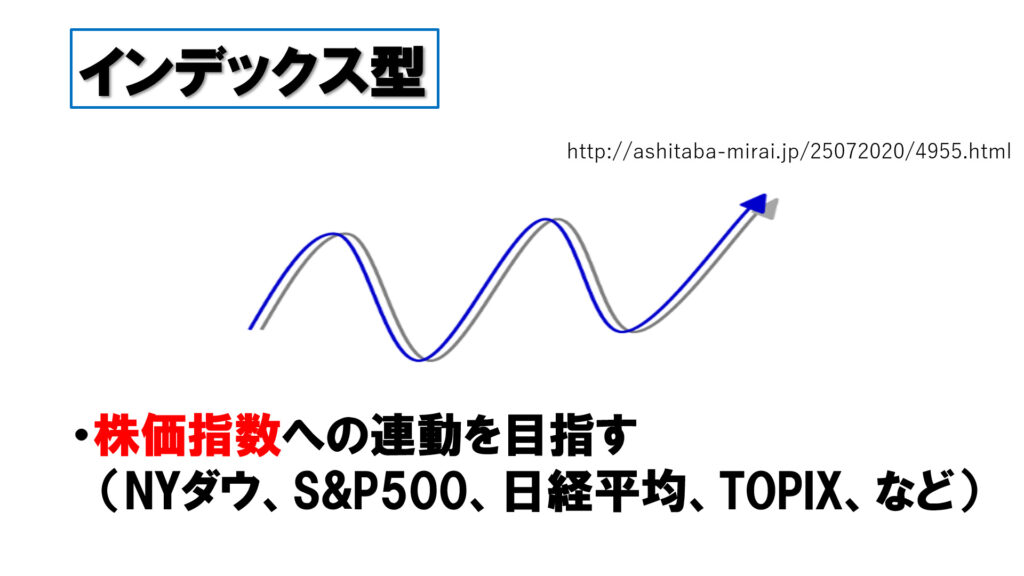

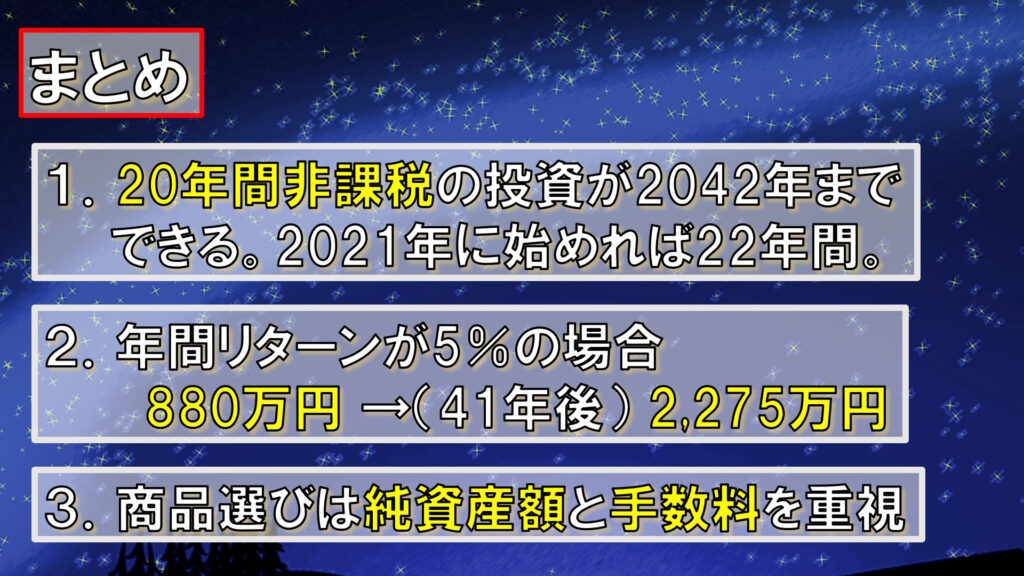

【積立NISA】真の威力と未来の資産(投資信託) つみたてNISA Twitter Facebook はてブ Pocket LINE コピー 2021.09.15 2021.04.04 こんにちは、Massaです。今回は積立NISAに関するお話です。これから積立NISAで投資を始めようかと考えている人や、すでに積立NISAで投資をしている人、それぞれいらっしゃると思いますが、「実は積立NISAの詳しい仕組みや、具体的な効果がいまいち分かっていない」という方も中にはいるんじゃないかなと思います。そこでこの投稿を見ていただきますと、積立NISAの詳しい仕組み、特に「20年間非課税」の意味を理解していただくことができます。そして、実際のところ、投資したお金が「いつ」「いくらになる」のかを把握していたくことができます。そして、積立NISAでは具体的にどんな商品を買うのがよいのか、理解していただくことができる内容となっています。 投資信託とは 早速内容に入っていきます!こちらは金融庁のHPからの抜粋で、積立NISAの制度について、分かりやすく書いてくれているようなのですが、それでも投資初心者の方にとっては聞き慣れない言葉もいくつかあると思いますので、要点を解説していきます。まずは一つ目。「投資信託が対象」とありますが、「そもそも投資信託って何だ」というところをサクッと解説します。 投資信託とは、国内外の株式、国内外の債券、国内外のリートなど、金融資産を詰め合わせたものです。投資信託のメリットというのは、個別の株式とは違い、一つの商品を買うだけで分散投資ができるという点です。私は20代から40代の方には、株式だけで構成される「株式型」の投資信託をオススメしていますが、多いものだと8,000社の株式に分散投資ができるものまであります。 「運用利益が非課税」とは? 2つ目の、「投資信託の運用利益が非課税」というのがどういうことかと言いますと、投資というのは元本、つまり元手資金に対して増えた分が利益になるわけですが、通常であれば利益に対しては約20%の税金がかかります。しかし、積立NISAの制度を使えば、利益に対して一切税金を払う必要はなくて、儲かった分をまるまる自分のものにすることができます。後ほど、具体的な金額を例としまして、積立NISAの威力を説明してまいります。 「20年間非課税」の意味を解説!! ~つみたてNISAはタイムカプセル~ 続いて3つ目、これが一番分かりにくい部分だなと思うのですが、「非課税投資枠は年間最大40万円で、非課税で保有できる期間は投資した年から20年間」とあります。これを次のスライドで丁寧に解説していきたいと思います! こちらのスライドを使って、20年間非課税というのが、どういうものかを解説していきます!例えは2021年の頭から積立NISAで投資信託を購入し始めたとしましょう。購入する金額は毎月33,333円。毎月、この金額を宝箱に入れていくイメージです。これを12ヶ月間繰り返しますと約40万円を投資することになりますが、2021年の12月末、投資信託が入った宝箱は完全に口を閉ざします。基本、そこから20年間、タイムカプセルのように完全に放置することになります。ただし、この宝箱は20年間、ただ眠っているのではなくて、成長を続けていきます。ここでは仮に、手堅く見て年間で5%のリターンが付くとしますと、20年後の2040年の12月末に宝箱を開けてみると、そこには103万円が入っているはずです。 ちなみに、今の計算はこちらです。年間のリターンが5%だとすると、ひと月あたりのリターンは0.417%ですので、1年目、33,333円を12回投資すると、1年目の投資額は40万円になりますが、これが1年目の終わりの段階では40万9,300円となります。40万9,300円に「1.05」を19回かけますと、103万円となります。 積立NISAのルールでは、「2042年までの投資で得られたリターンに対しては非課税」というものです。なので、2021年に積立NISAでの投資をスタートしたとしますと、2042年までの22年間、税金を取られない投資をすることができます。よって、103万円の宝箱を22個、非課税で持つことができますので、41年後の2061年には2,275万円を持っていることになります。つまり、投資額累計の880万円が41年後には2,275万円に増えるということです。 つみたてNISAのメリットは「運用利益に対して非課税」!! 「20年間非課税」というのは、この20年間で成長した分に対しては税金を取りませんよという意味でした。もし積立NISAの制度を使わなければ、880万円と2,275万円の差額「1,395万円」に対して約20%の税金がかかりますので、283万円が税金として取られてしまうところ、積立NISAの制度を使えば、全く税金を取られることなく、増えた1,395万円を全て自分のものにすることができます。「20年間非課税」というのは、まさに「使わないと損」と言える制度だと思います。 ご承知おきいただきたい点としまして、一つの宝箱が103万円になるというのは、年間で5%のリターンが付いた場合の話です。また、積立NISAで行うことはあくまで投資ですので、年によって必ずバラつきが発生します。株価が暴落すれば元本の40万円からあまり増えない可能性もあります。ただし暴落というのも長くは続きません。逆に高騰して200万円近くになっていることもあります。ただし過去のデータからしますと、全世界株式で長期投資をすれば、平均的には年5%程度のリターンがついて、20年後には宝箱1個あたり、平均で103万円になると期待されます。この宝箱が22個で2,275万円です。ちなみにですが、株価が暴落して宝箱に入っている金額が小さくなっている場合には、売らずに持っておいて、株価が回復してから売るということもできますので、ご安心ください。 投資先によってリターンは異なる もちろん、何に投資するかによってリターンは変わってきます。年間のリターン毎に、投資した880万円がいくらに膨れ上がるのかをまとめてみました。今申し上げたように年間のリターンが5%であれば、41年後には2,275万円になる計算です。同じように計算しますと、年間のリターンが7%であれば、880万円が3,287万円にまで膨れ上がることになります。4%であれば1,888万円です。積立NISAで何の投資信託を買えば、このようなリターンが期待できるのかと言いますと、ザックリですが、7%のリターンを狙うなら米国株式。5%なら全世界株式。4%ならバランス型が、過去のデータからすると目安になってくると見られます。 つみたてNISAの対象となる投資商品は? 販売手数料・信託報酬・分配金といった専門用語が出てきましたので、この点を解説します。販売手数料や信託報酬というのは、投資信託を買ったり保有したりするのにかかる手数料の一部です。 手数料というのは、これら4つの項目で構成されます。「販売手数料が0円・ノーロード」というのは、つまり私たち投資家が投資信託を購入する度に手数料を取るようなボッタクリ商品は積立NISAの対象から除外するということを意味しています。そして「信託報酬も低い商品」というのは、保有額に応じて支払う信託報酬をガッツリ取るようなボッタクリ商品も積立NISAの対象から除外しようというものです。つまり日本国民がしっかりと資産形成ができるように、金融庁がボッタクリの投資信託を除外してくれています。ですので、積立NISAの対象になっている時点である程度ちゃんと資産形成ができるような商品だと言うことができます。 投資信託には分配金の有無が そして「頻繁に分配金が支払われない商品」という点ですが、投資信託は、毎月分配型と再投資型に分けられます。日本で購入できる投資信託は約6,000本存在しておりまして、そのうち約1,200本が毎月分配型、約4,800本が再投資型となっています。毎月分配型では、毎月リターンが分配金として、私たち投資家の手元に入ってきますが、その際、もれなく約20%の税金が取られます。よって、手元に入ってきたリターンを再度投資に回そうとすると、税金が引かれた後の金額を投資することになるため、再投資の効率が格段に下がります。一方の再投資型の投資信託では、リターンは都度都度私たち投資家の手元に入ってくるのではなくて、自動で再投資されるため、税金が引かれる前の金額を再投資することができます。すでに十分な資産を築けている人であれば、毎月分配型で不労所得を得て生活資金とするというのもアリですが、金融庁としては、日本国民に不労所得を獲得してほしいのではなくて、将来に向けた資産形成をしてほしいというのが狙いですので、積立NISAの対象から毎月分配型は排除して、効率よく資産形成ができる「再投資型」に限定しています。 つみたてNISAの対象商品の数 表にまとめますと、このように分類されます。積立NISAで購入できる投資信託は186本あります。運用方法にはインデックス型とアクティブ型がありますが、手堅い投資をするのであれば、インデックス型を選びましょう。インデックス型とは、NYダウ、S&P500、日経平均など、何らかの株価指数への連動を目指す投資信託です。つまり、大勝を目指すのではなく、市場平均並みの手堅い投資を行うことができます。更に、資産の種類でも分類することができまして、株式だけで構成される「株式型」が99本。株式以外にも債券やリートつまり不動産を組み合わせた「バランス型」が87本あります。 やはり選択肢が多すぎて困る ここまでの解説を聞いていただきますと、積立NISAの対象ラインナップから投資信託を選べば、損することは無さそうだということはお分かりいただけたかと思います。そして、41年後に数千万増えそうだ、ということもご理解いただけたかと思います。とは言え、ご覧の通り、積立NISAでは相当な数の選択肢がありますので、どの商品を選べばよいのか、悩んでしまうと思います。私の考えでは、20代・30代・40代の方であれば、20年以上の長期投資ができますので、バランス型ではなく、米国株式や全世界株式に投資するのが、安定かつ大きなリターンも得られる投資ができると考えています。そこで最後に、サクッとした内容にはなりますが、米国株式や全世界株式でオススメできる商品を挙げてみたいと思います。 つみたてNISAのオススメ商品 それがこちらです。米国株式からは3つ、全世界株式からは4つの商品が候補に挙がってくると思います。商品を選ぶ基準は純資産額の大きさと手数料の安さになります。純資産額が大きいと、運用会社が意図した売り買いができるようになり、期待される運用成績が出やすくなるというメリットがあります。手数料は、20年ほど投資をすると手数料0.1%の違いで数十万円の差が出てきますので、無視できないと思います。純資産額と手数料を考慮しますと、購入すべきは、ここに挙げたような商品になるかなと思っています。 つみたてNISA まとめ それでは、今回のまとめに入ります。積立NISAの制度を使えば、20年間非課税の投資を2042年まで行うことができます。つまり2021年までに始めれば、22年間、非課税の投資をすることができます。年間のリターンが5%の場合であれば、投資した880万円が41年後には2,275万円に増えている計算となります。商品を選ぶ基準は、純資産額と手数料です。そして長期投資ができる年齢の方には、米国株式か全世界株式で安定かつ大きなリターンが期待できる投資をしてもらいたいと思っています。積立NISAは「使わないと損」と言える制度です。ぜひ、しっかりと活用して、将来に向けて資産形成をしていきましょう!

コメント