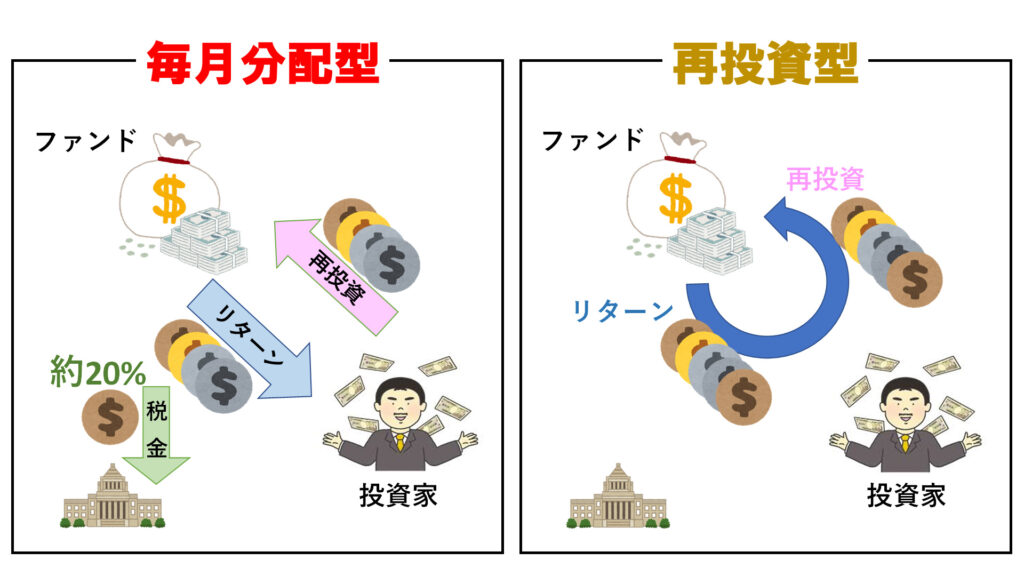

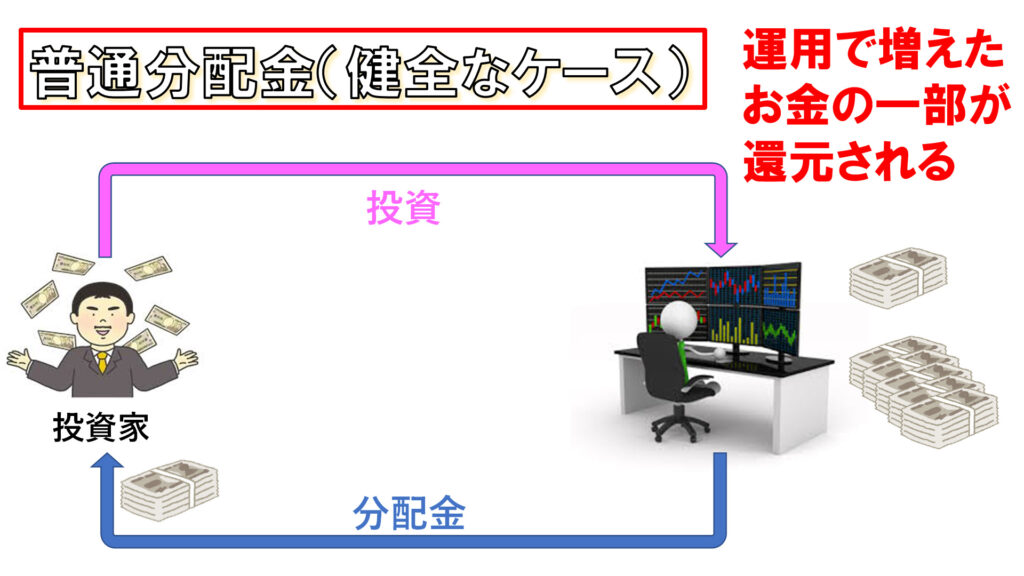

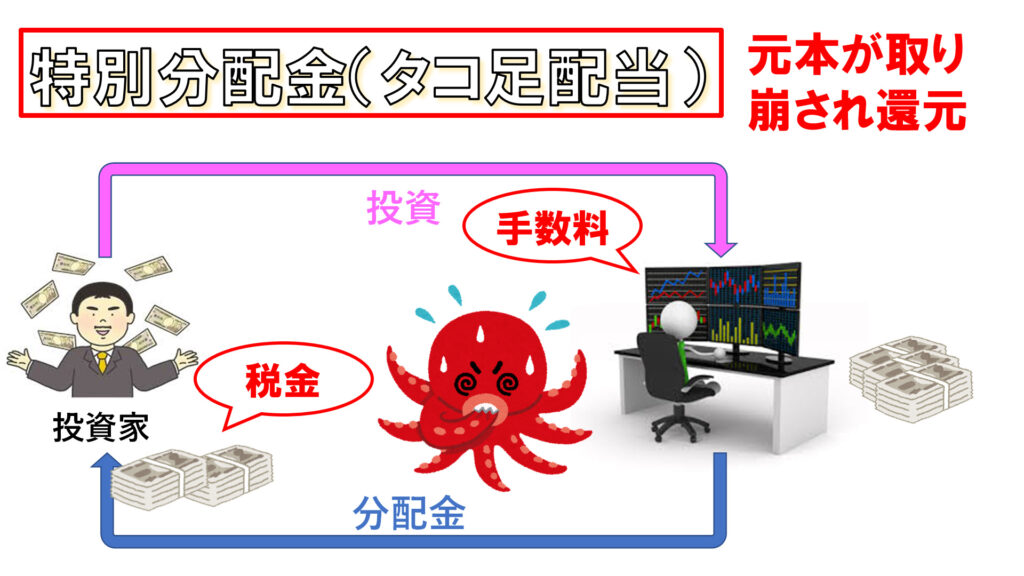

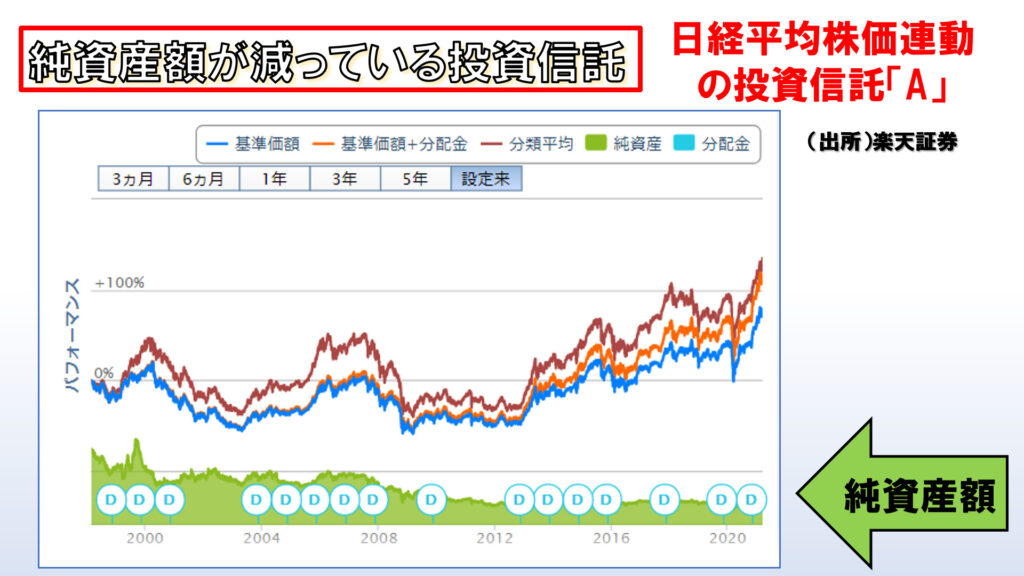

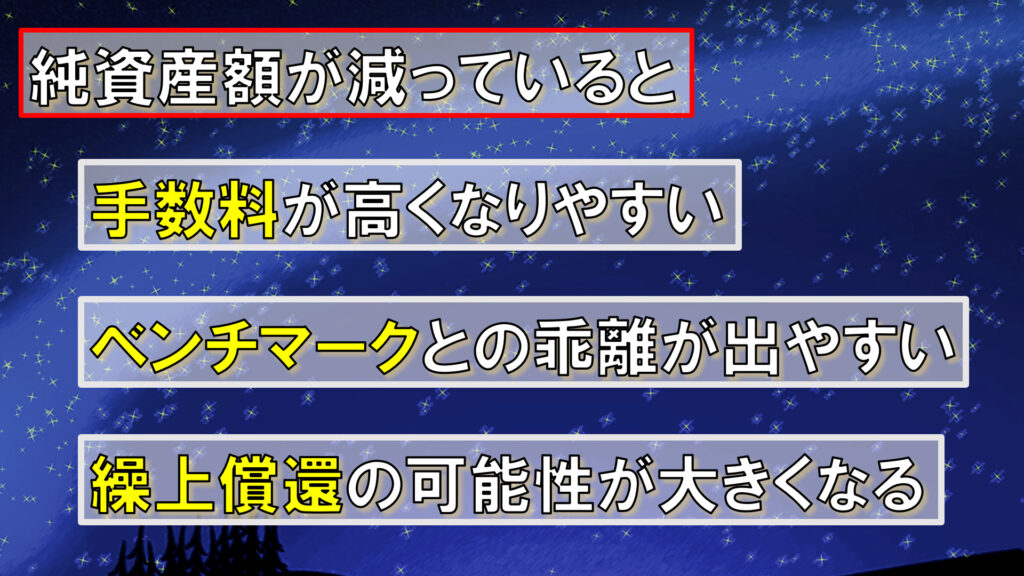

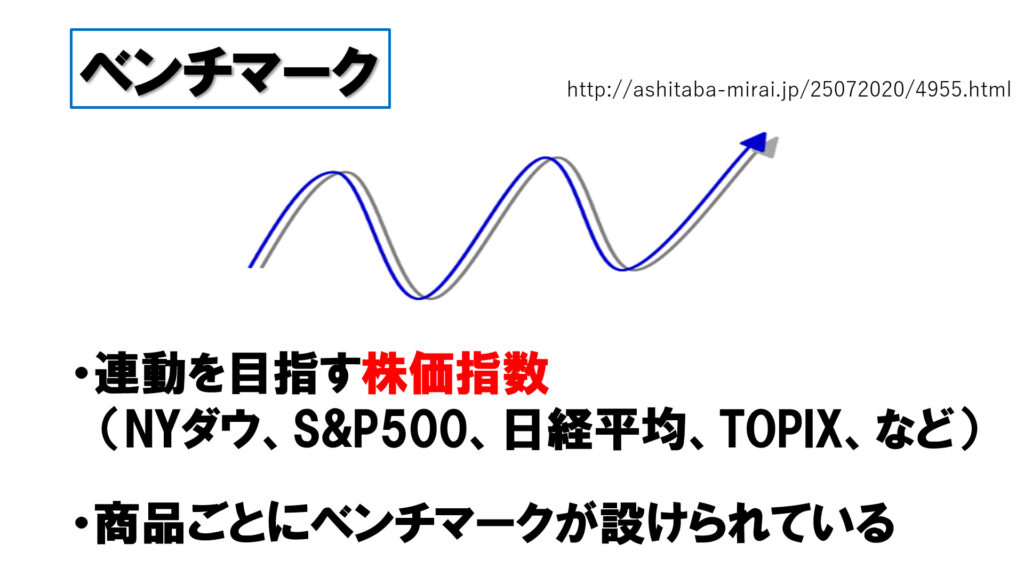

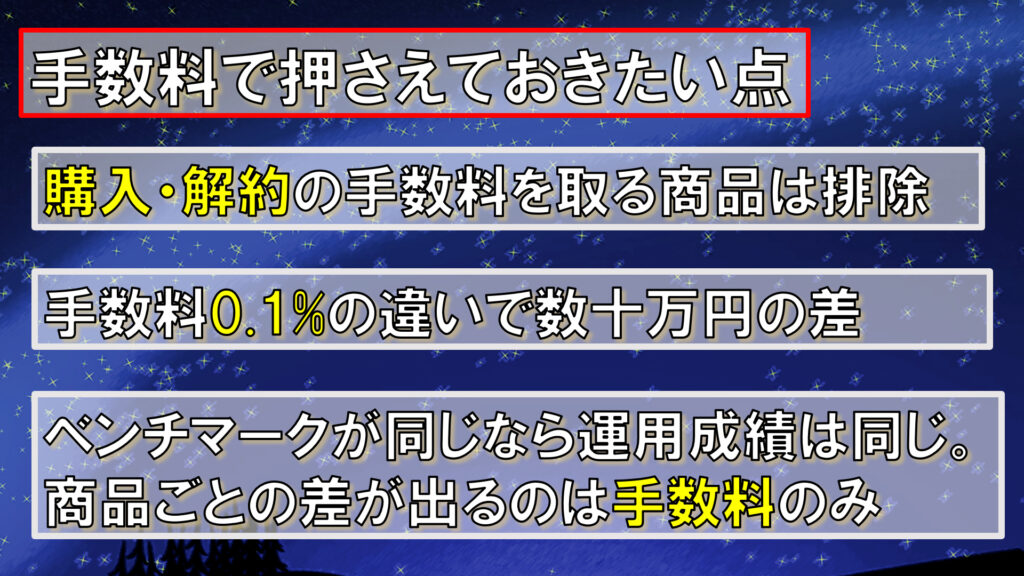

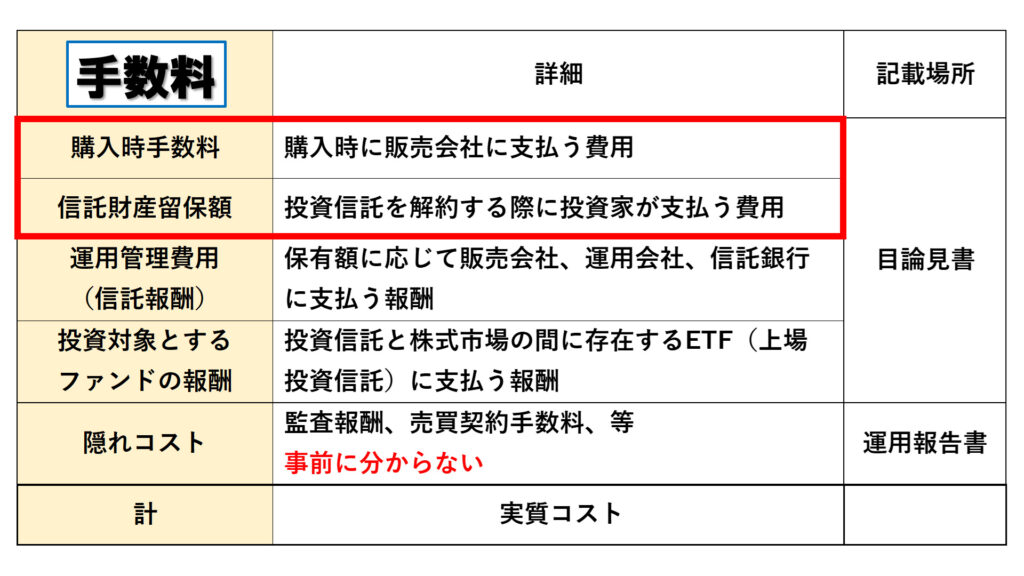

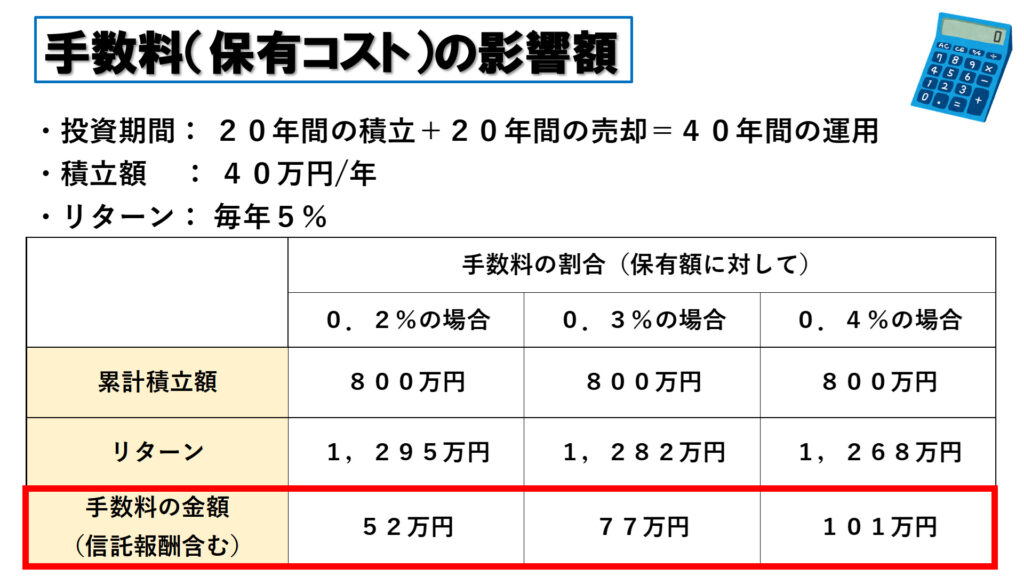

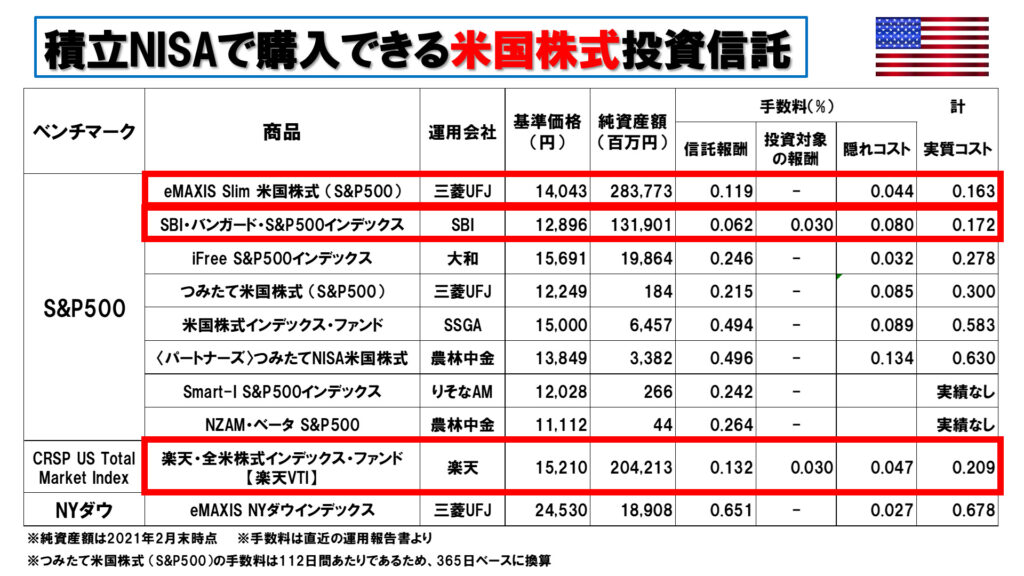

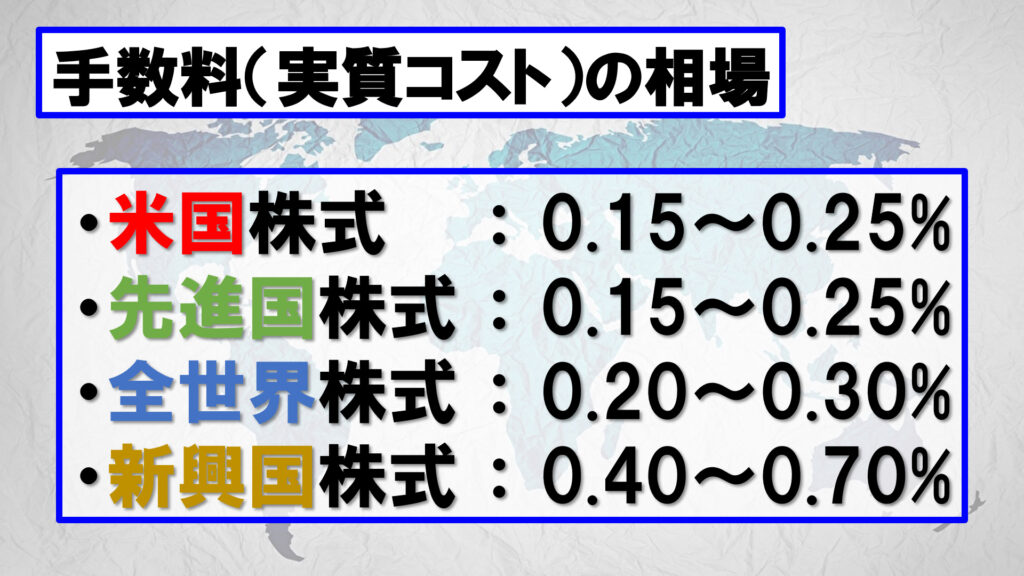

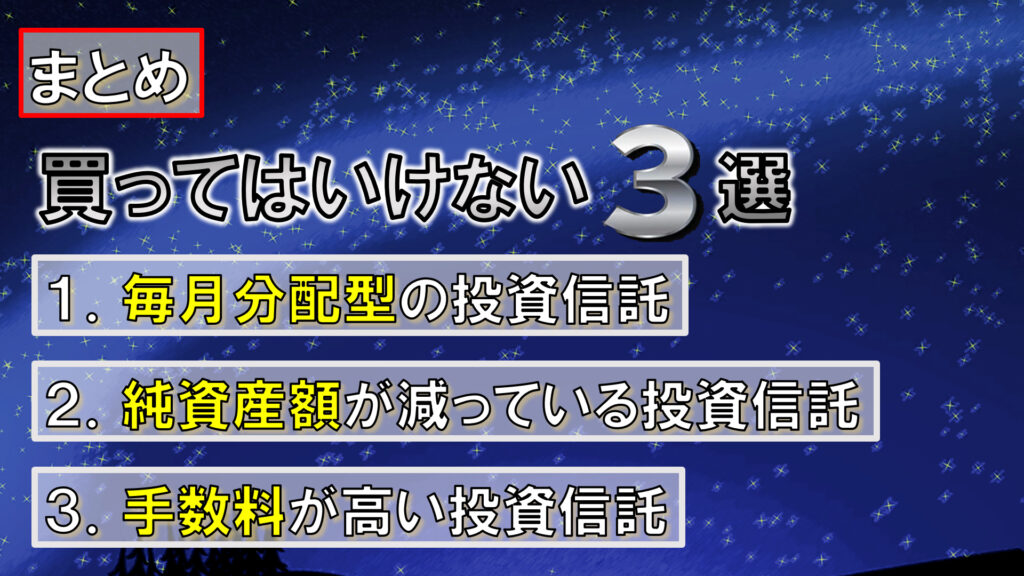

【要注意】買ってはいけない投資信託 3選 ~資産を失うゴミ商品~ 投資信託 Twitter Facebook はてブ Pocket LINE コピー 2021.08.30 2021.03.26 こんにちは、Massaです。今回も投資信託に関するお話になりますが、現代の日本には投資するに値しない「ゴミ商品」とも言える投資信託で溢れかえっています。これからの日本では投資による資産形成が必修科目となっている中、資産が増えないどころか、資産を減らしてしまうような投資信託が数多く存在することに憤りを感じます。この投稿を見ていただければ、そんな投資するに値しない投資信託を確実に回避できるようになります。そして、投資信託を選ぶ際の「着眼点」を身につけていただくことができます!ゴミ商品を排除すべく、一緒に学んでいきましょう! 買ってはいけない投資信託 その1 買ってはいけない投資信託「その1」は、毎月分配型の投資信託です。 投資信託は、「毎月分配型」と「再投資型」に分けられます。日本で購入できる投資信託は約6,000本存在しておりまして、そのうち約1,200本が毎月分配型、約4,800本が再投資型となっています。毎月分配型では、毎月リターンが分配金として、私たち投資家の手元に入ってきますが、その際、もれなく約20%の税金が取られます。よって、手元に入ってきたリターンを再度投資に回そうとすると、税金が引かれた後の金額を投資することになるため、再投資の効率が格段に下がります。一方の再投資型の投資信託では、リターンは都度都度私たち投資家の手元に入ってくるのではなくて、自動で再投資されるため、税金が引かれる前の金額を再投資することができます。すでに十分な資産を築けている人であれば、毎月分配型で不労所得を得て生活資金とするというのもアリですが、この投稿をご覧の方はおそらく資産を形成するステージにいる人が大半だと思いますので、再投資型を選んで、再投資の効率を高くしていくことは必要不可欠です。ちなみに、積立NISAで購入できる投資信託は全て再投資型となっています。積立NISAのラインナップから選べば、自ずと再投資型の投資信託を購入することができますので、この点はご安心ください! ちなみにですが、毎月分配型の中でも最悪なケースがどういうものかを紹介していきます。 まずこちらは健全なケースです。健全な分配金は「普通分配金」といいまして、運用で増えたお金の一部が私たち投資家に還元されるものです。 そして最悪なのがコチラです。運用で増えたお金が還元されるのではなくて、元本が取り崩されて還元されるもので、「特別分配金」と呼ばれるものになります。元手資金はどんどん減っていき、いつかは投資信託自体が成り立たなくなりますので、資金が減った状態で投資家に繰上償還されるのがオチです。※「繰上償還」:資金が強制的に投資家に返されることこの仕組みは、自分の足を食べているタコに例えられまして、「タコ足配当」とも呼ばれます。これでは、わざわざ余計な手数料や税金を払って、自分の資産を少しずつ切り崩しているのと変わりません。銀行預金をしていた方がマシです。繰り返しになりますが、必ず再投資型の投資信託を選ぶようにしましょう! 買ってはいけない投資信託 その2 買ってはいけない投資信託その2は、純資産額が減っている投資信託です。 こちらは一例として、日経平均株価に連動する、とある投資信託「A」のチャートです。緑色の面グラフが純資産額を表していますが、どんどん目減りしているのが分かります。 逆に純資産額が増えている投資信託の一例として、「eMAXIS Slim米国株式S&P500」を見てみましょう。米国株式の中でも特に人気の高い商品で、人気の証拠として純資産額が物凄い勢いで増加しています。このeMAXIS Slimは極端な例にはなりますが、少なくとも純資産額は右肩上がりになっている商品を選ぶようにしましょう。 純資産額が減っていると何が問題になるかと言いますと、①まず手数料が高くなりやすくなります。資金が多く集まっていれば、一口あたりの手数料単価を薄めることができますが、純資産額が少ないと、一口あたりの手数料は、どうしても高くなってしまいます。②そして、ベンチマークとの乖離が出やすくなります。ベンチマークというのは、連動を目指す株価指数のことを言います。有名なところでは、NYダウやS&P500、日経平均やTOPIXなどが多くの投資信託でベンチマークとなっています。多くの純資産額がある状態、つまり豊富な資金がある状態であれば、ファンドとしても彼らが意図した売り買いをすることができ、ベンチマークに連動する運用結果を出しやすくなりますが、純資産額が少ないと、それは難しくなります。この表は、先ほど見ていただいた投資信託「A」のレポートからの抜粋ですが、この投資信託自体の騰落率、つまり値動きは、ベンチマークである日経平均の騰落率から1%以上も乖離しています。私たち投資家としては、ベンチマークとする株価指数に連動した運用成績を期待して投資するわけですから、これでは困ります。③そして3つ目として、純資産額が減っていると、繰上償還の可能性も出てきます。繰上償還とは、資金が強制的に私たち投資家に返されてしまうことを言います。純資産額が小さくなると、ファンドの方で効率的な分散投資ができなくなってしまうため、資金を投資家に返さざるを得なくなるというものです。大方30億円以上の純資産額があれば、繰上償還の可能性は極めて低いと言われますので、参考にしてください。純資産額が減っていると、以上3つのデメリットが出てきますので、投資信託を選ぶ上では、純資産額が増えている商品を選ぶようにしましょう! 買ってはいけない投資信託 その3 買ってはいけない投資信託その3は、手数料が高い投資信託です。 手数料が高い投資信託は買ってはいけません。・・とは言うものの、「手数料が高いっていうのは、どの程度のことをいうのか」ですとか、「手数料が高いとどれぐらいの影響が出るのか」といったように、ピンとこない方も、中にはいるかと思います。ということで、手数料に関して押さえておきたいポイントは次の3つだと思います。 まずは一つ目。購入・解約の手数料を取る商品は排除すべし!ということです。手数料は主に5つの項目に分けられますが、一番上が購入時にかかる手数料、上から二番目が解約する際にかかる手数料です。これらの手数料は今や無料であるのが主流です。購入時手数料・信託財産留保額を取っている商品を見たら、投資先の候補から即・排除しましょう。下の3つ(信託報酬、投資対象とするファンドの報酬、隠れコスト)が保有する金額に応じてかかる手数料になります。手数料というと信託報酬ばかりが注目されがちですが、「隠れコスト」と言われる手数料も含めた、「実質コスト」をしっかり見る必要があります。この手数料は、0.1%の違いで累計・数十万円の差が出てくるという事、そして、この手数料の相場は投資するエリアによって異なるということは、後ほど解説をしていきます。 ということで二つ目は、手数料0.1%の違いで数十万円の差が出てくるという点です。ここでは積立NISAに倣って、毎年40万円の積立を20年間行って、そこから更に20年かけて売却するものとします。つまり、トータルで40年間運用することになりまして、仮に、保有額に対して毎年5%のリターンが付いたとしましょう。そうしますと、私の計算では、40年間累計で支払う手数料は0.2%なら52万円ですが、0.3%なら77万円。0.4%なら101万円となりますので、手数料0.1%の違いで累計・数十万円の差が出てくることになります。バカにできない金額ですので、手数料に関しては拘っていきましょう! そして3つめ、ベンチマークが同じ商品であれば運用成績はほぼ同じ結果に収まります。このベンチマークが同じであれば、パフォーマンスで商品ごとの差が出るのはもはや手数料だけということになります。具体例を見ていきますと、こちらは米国株式型の投資信託を並べたもので、今回は積立NISAで購入できる商品だけをピックアップしました。ベンチマークとなる株価指数は3つありますが、S&P500をベンチマークとする商品は全部で8つあります。この8つの商品はどれもS&P500に連動しますので、ハッキリ言って運用成績はどれも同じになります。それであれば、純資産額の大きさに問題がなければ、あとは商品を選ぶ基準は、もはや手数料しか無くなるというわけです。 参考までですが、手数料の相場は投資先のエリアによって異なります。米国株式や先進国株式は0.2%前後、全世界株式は0.2から0.3%、新興国株式は0.4から0.7%。この辺りがそれぞれのエリアでの相場になるかと思います。正直、やや厳し目に見ていますけれども、0.1%の違いで数十万円の違いが40年後の資産に影響するわけですから、ここは是非、シビアにいきましょう! 買ってはいけない投資信託 まとめ それでは、今回のまとめに入ります。買ってはいけない投資信託「その1」は、毎月分配型の投資信託です。資産を形成するステージにある方は、得られたリターンを再投資することが必要不可欠です。毎月分配型は税金が取られるので、再投資の効率が格段に落ちます。必ず再投資型の投資信託を選んで、再投資の効率を高めておきましょう。買ってはいけない投資信託「その2」は、純資産額が減っている投資信託です。純資産額が減っていると、手数料が高くなりやすい、ベンチマークとの乖離が出やすい、繰上償還の可能性が高くなる、といった不具合が出てきます。しっかりと純資産額が増えている投資信託を選ぶようにしましょう。買ってはいけない投資信託「その3」は、手数料が高い投資信託です。たった0.1%の違いで、40年後に数十万円の違いが出てきます。ここはシビアになって、少しでも手数料の安い投資信託を選ぶようにしましょう。この3点をクリアしてもらえれば、将来に向けて着実に資産形成ができることは間違いありません。ぜひ、参考にしていただければと思います。

投資信託

投資信託

コメント