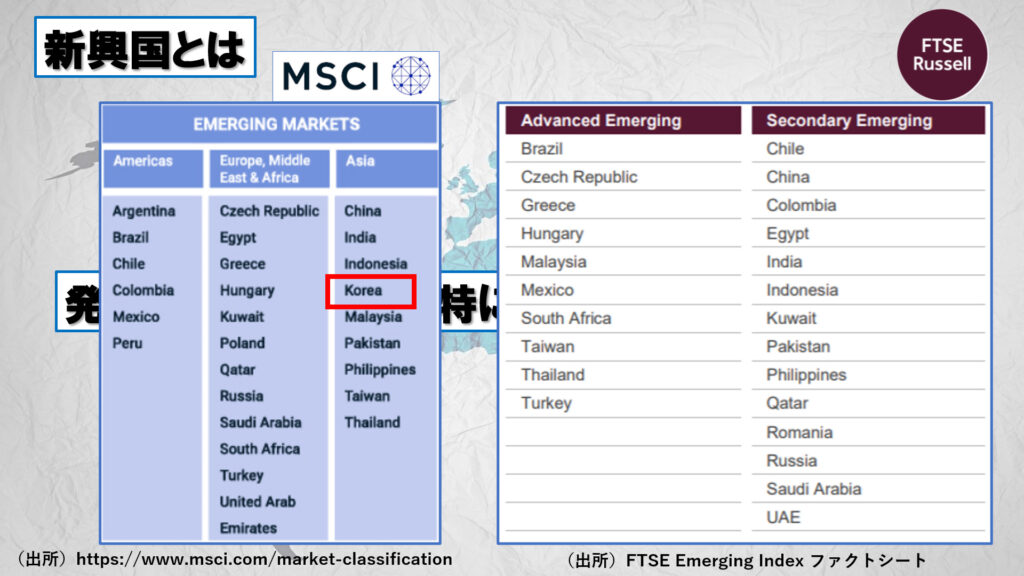

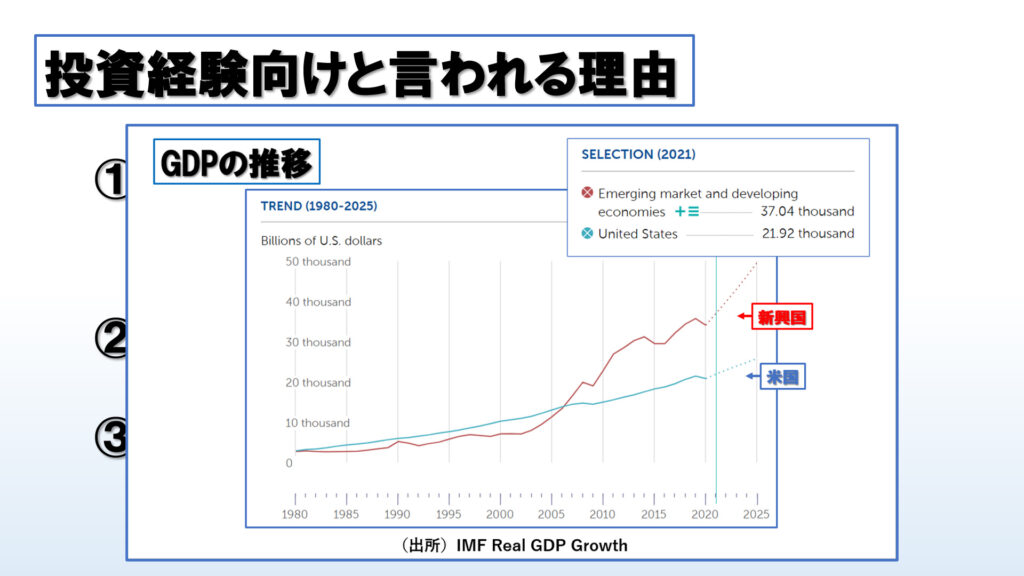

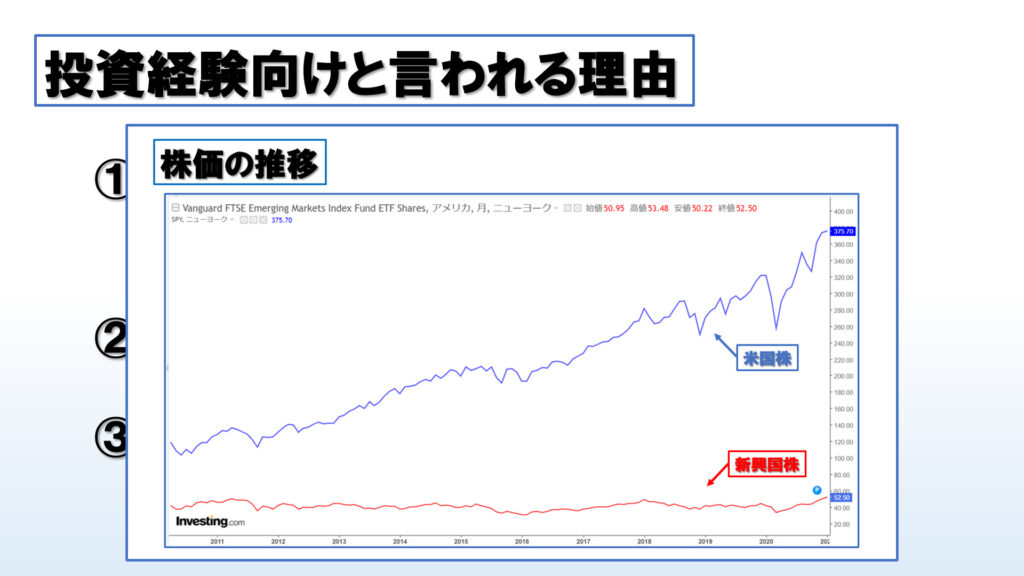

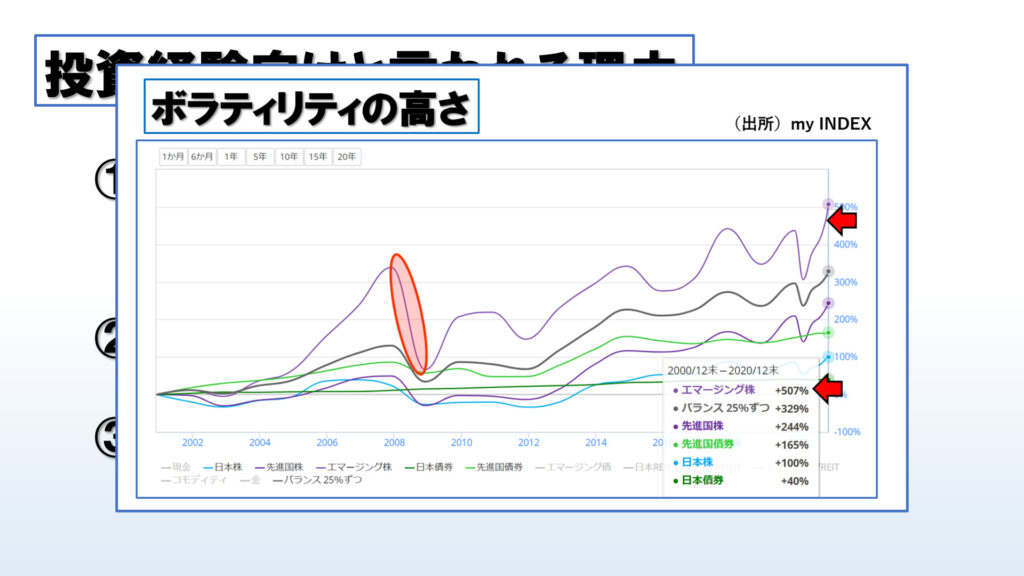

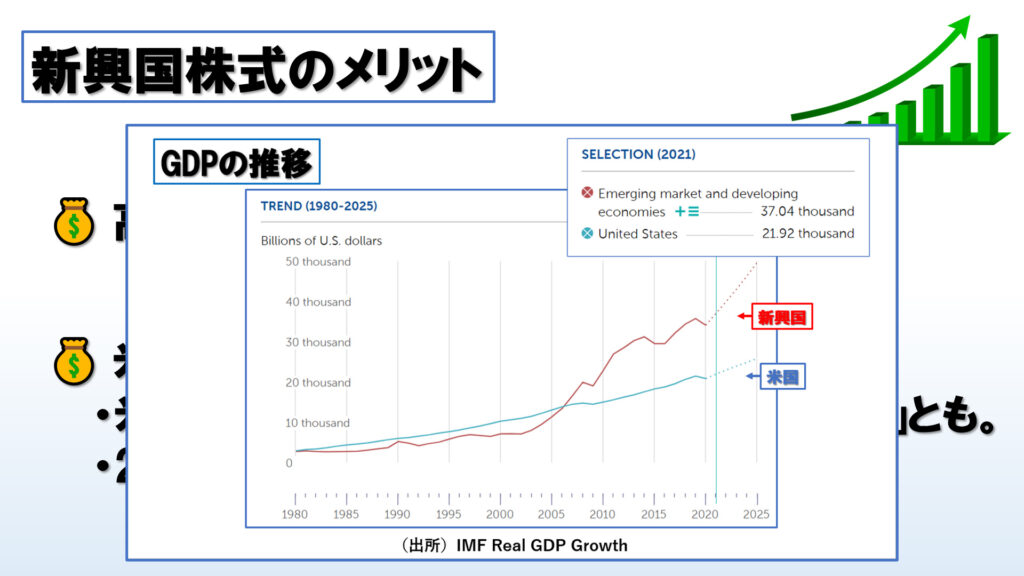

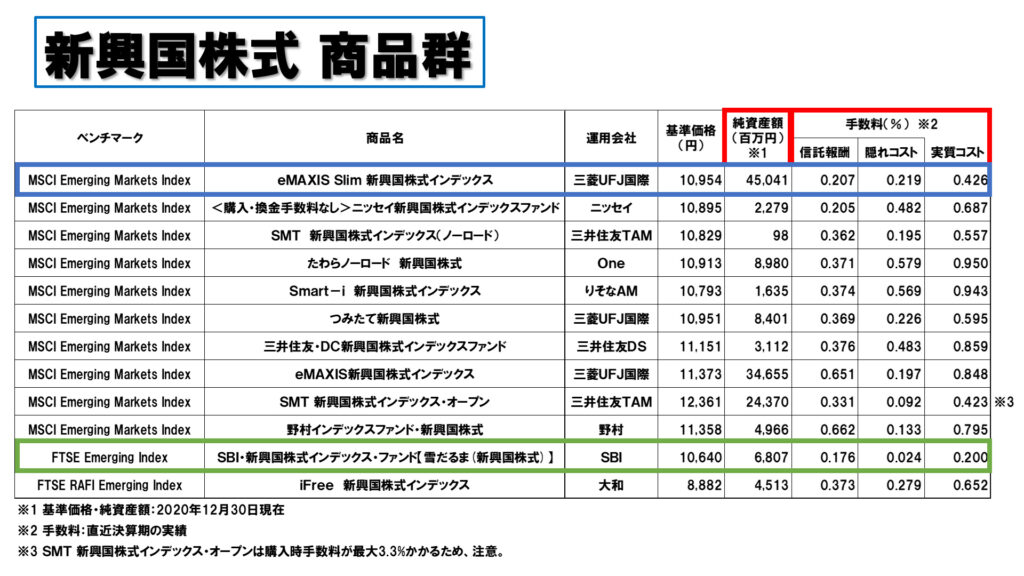

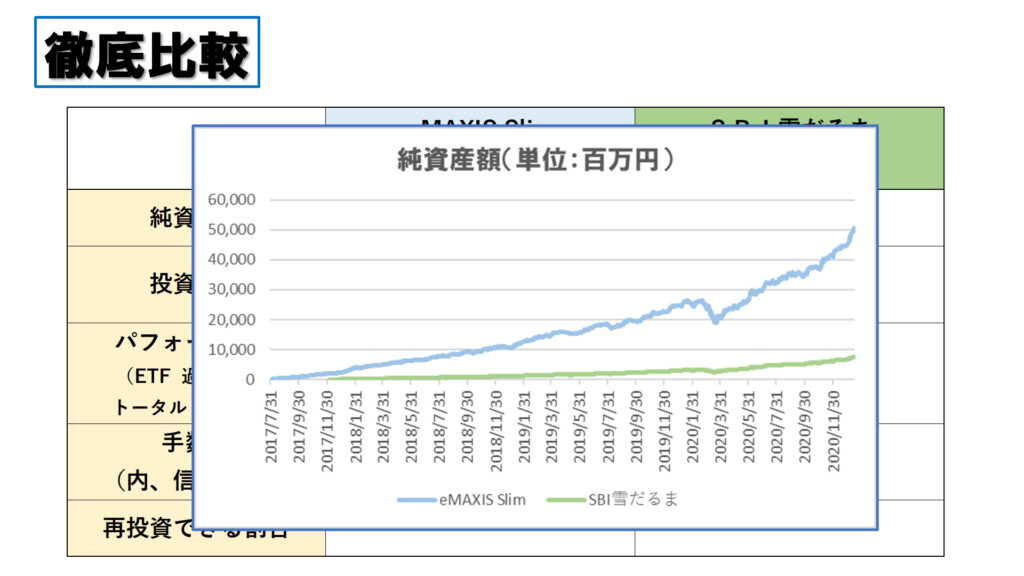

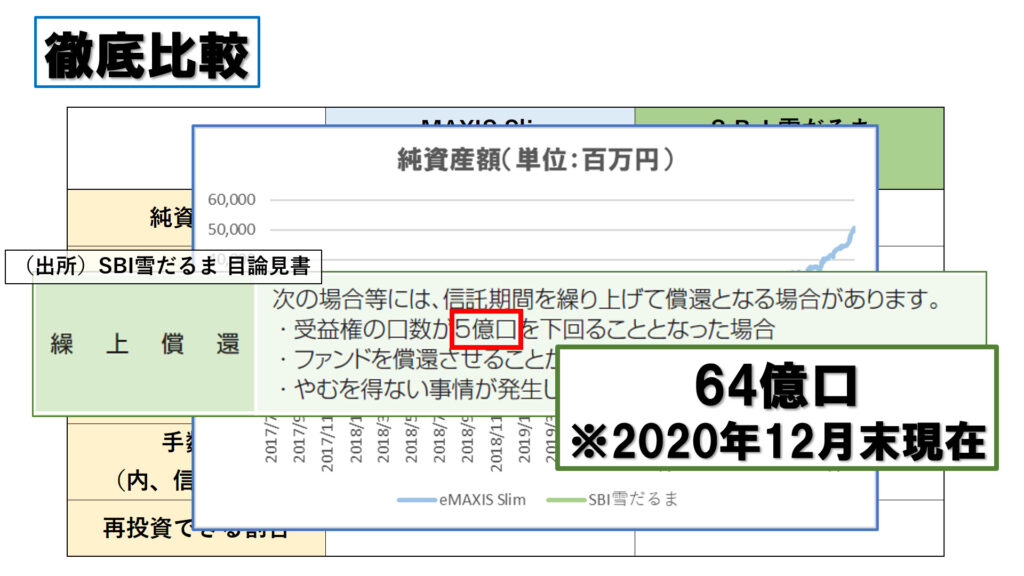

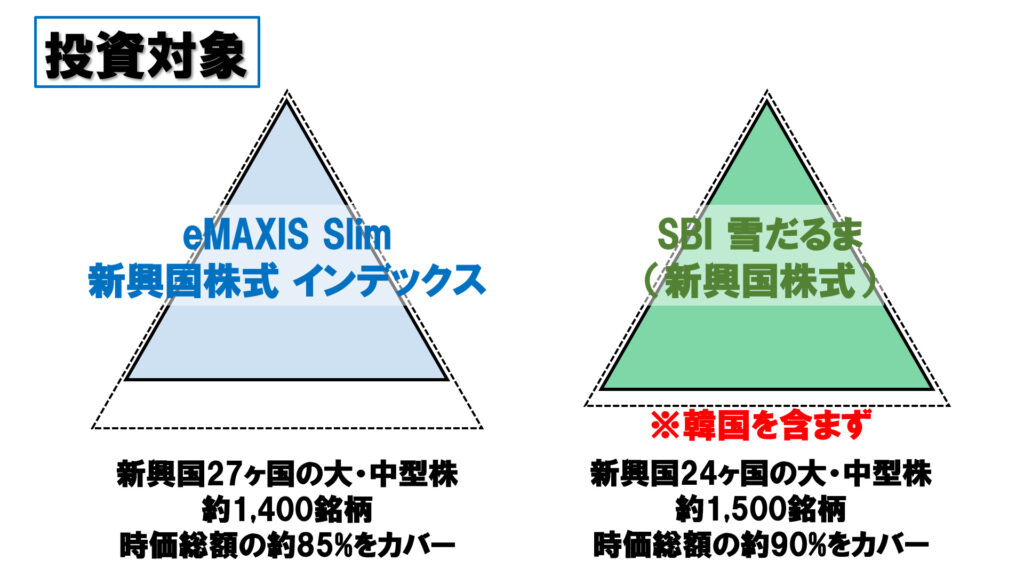

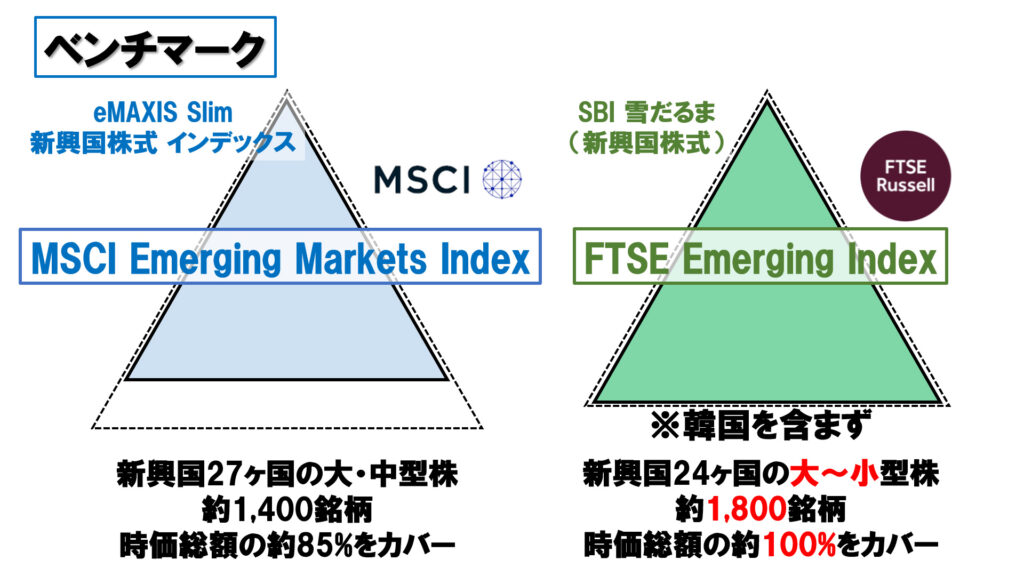

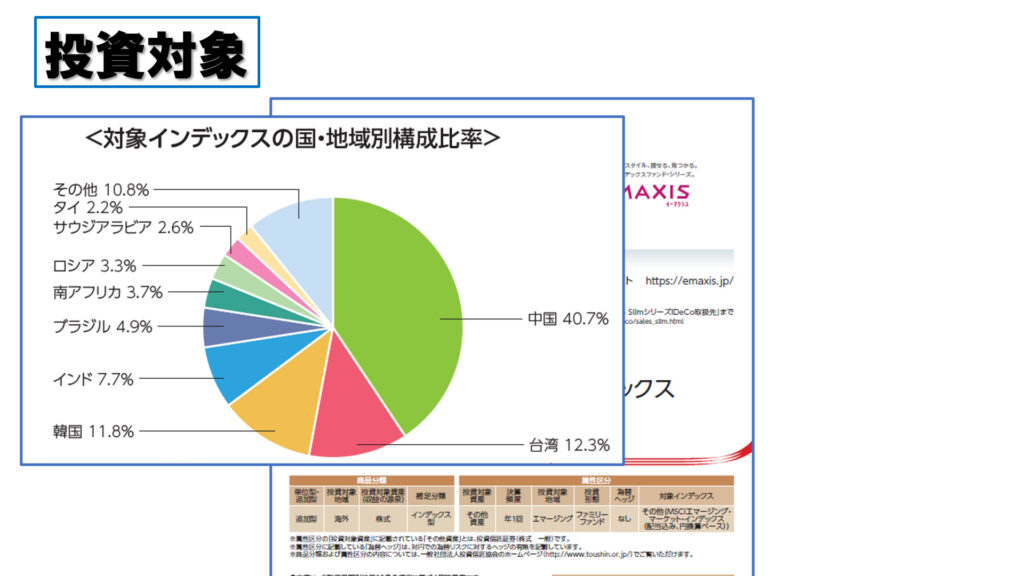

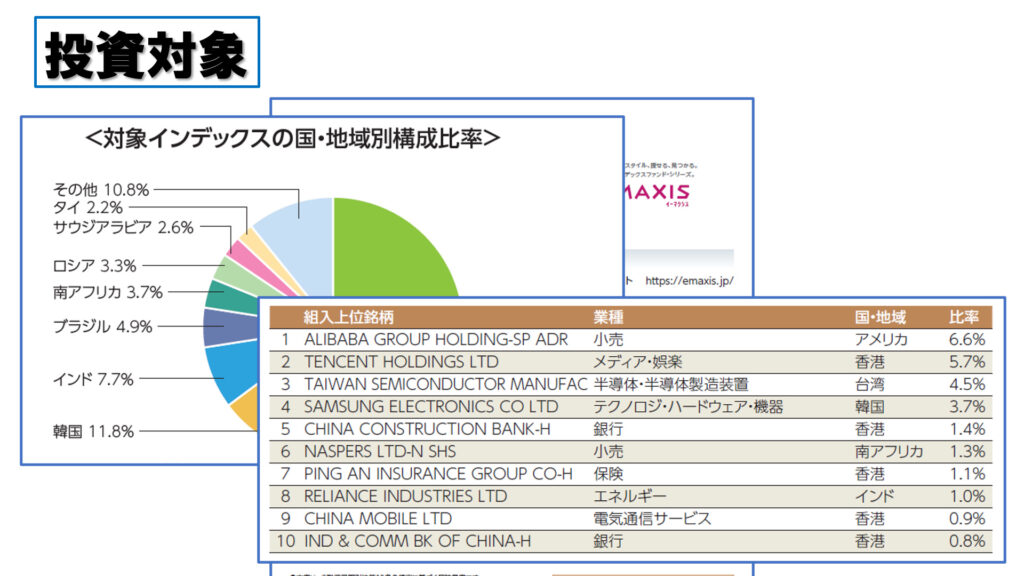

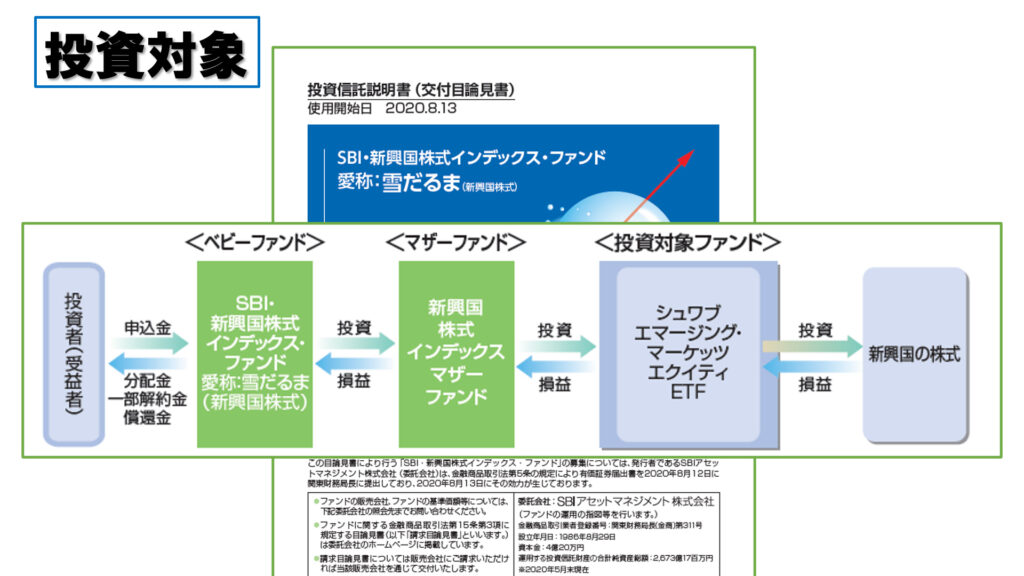

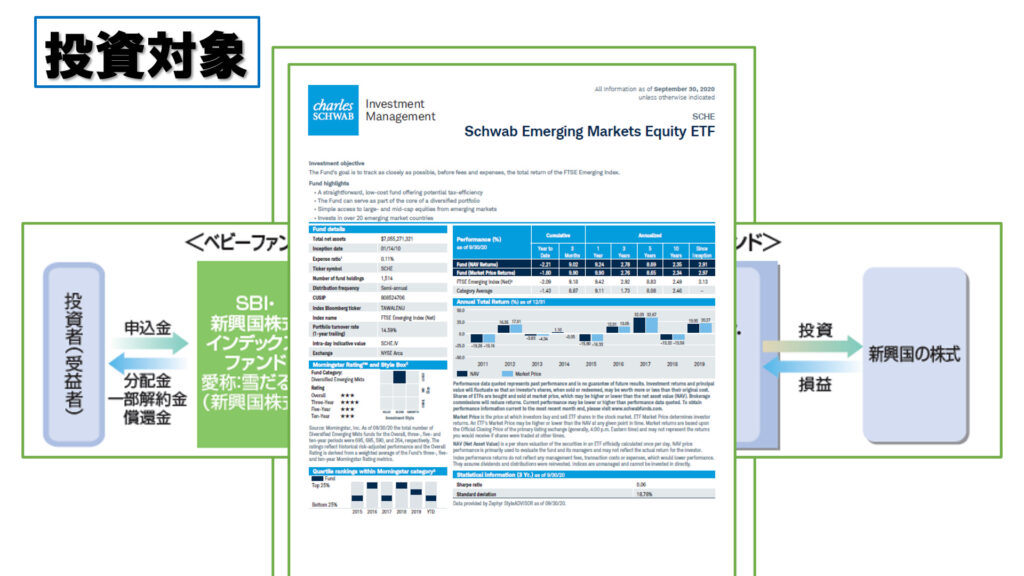

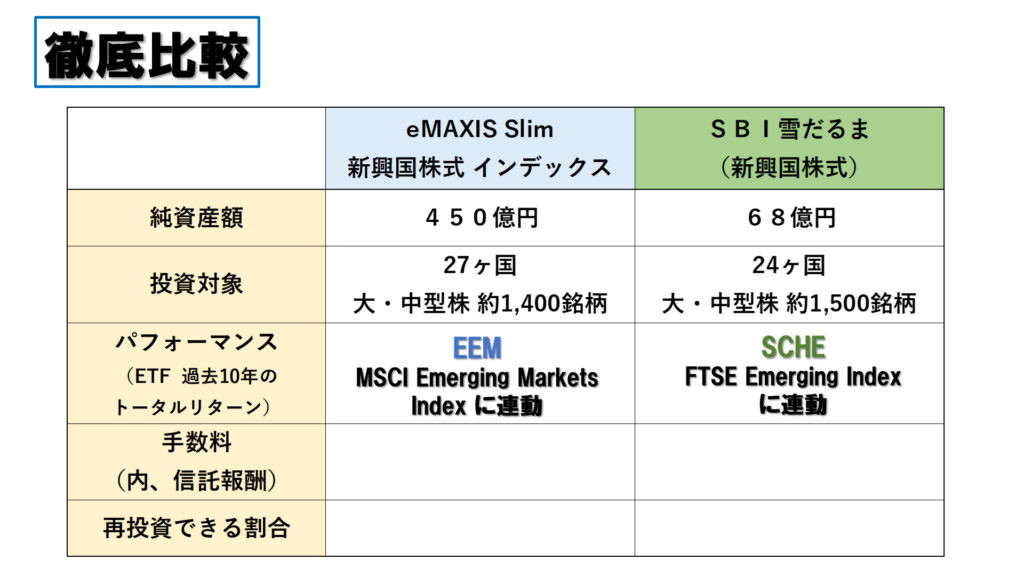

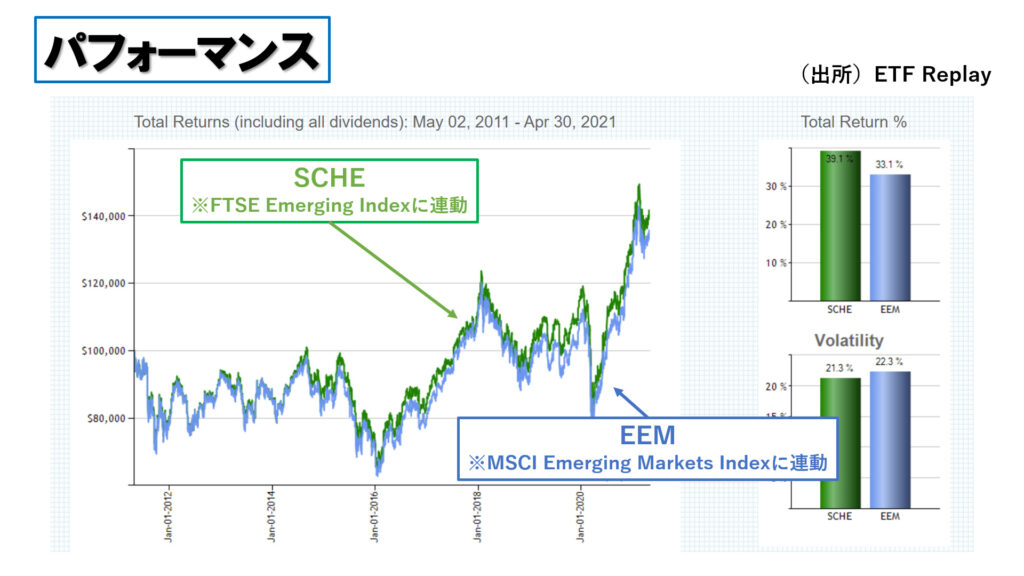

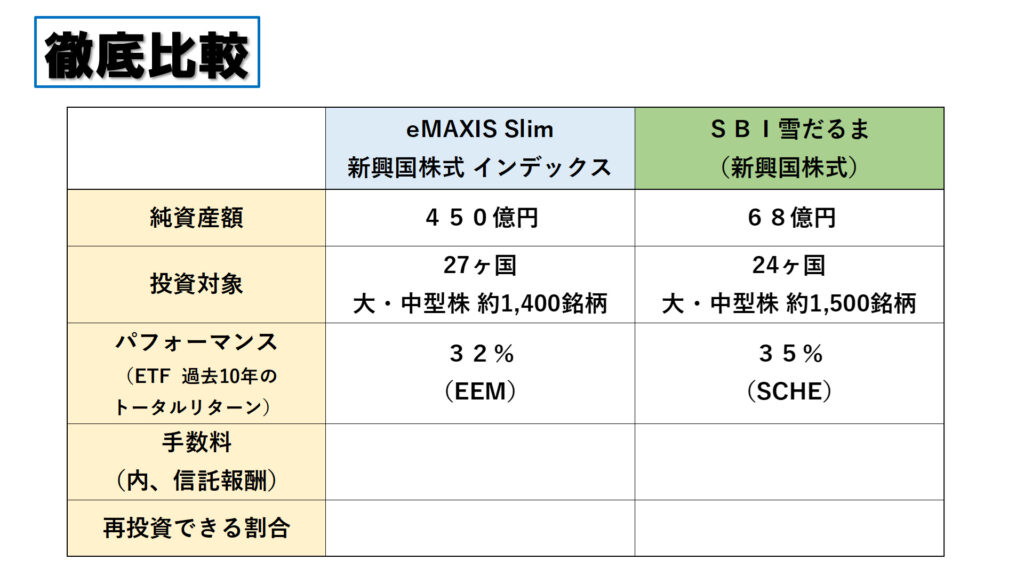

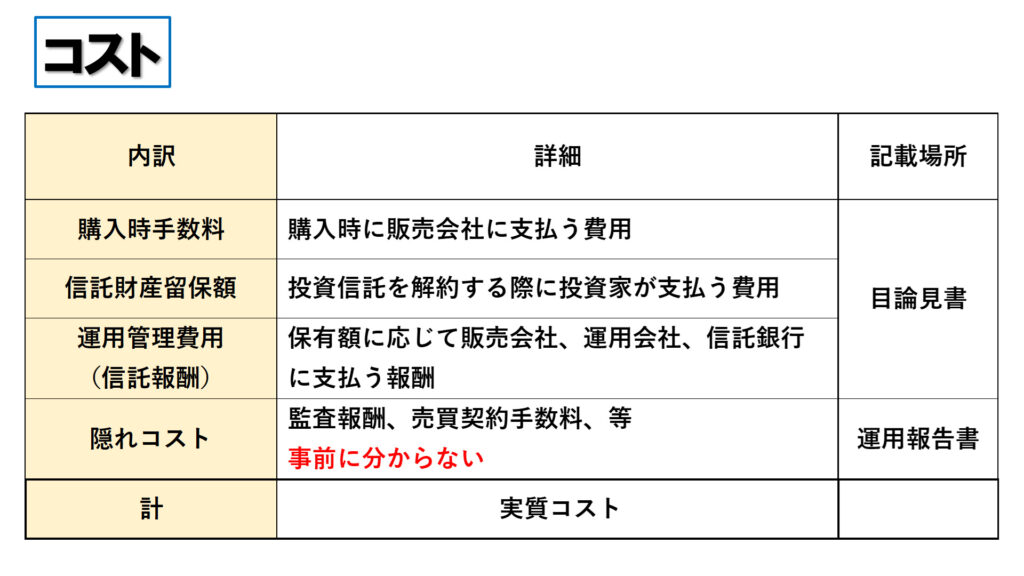

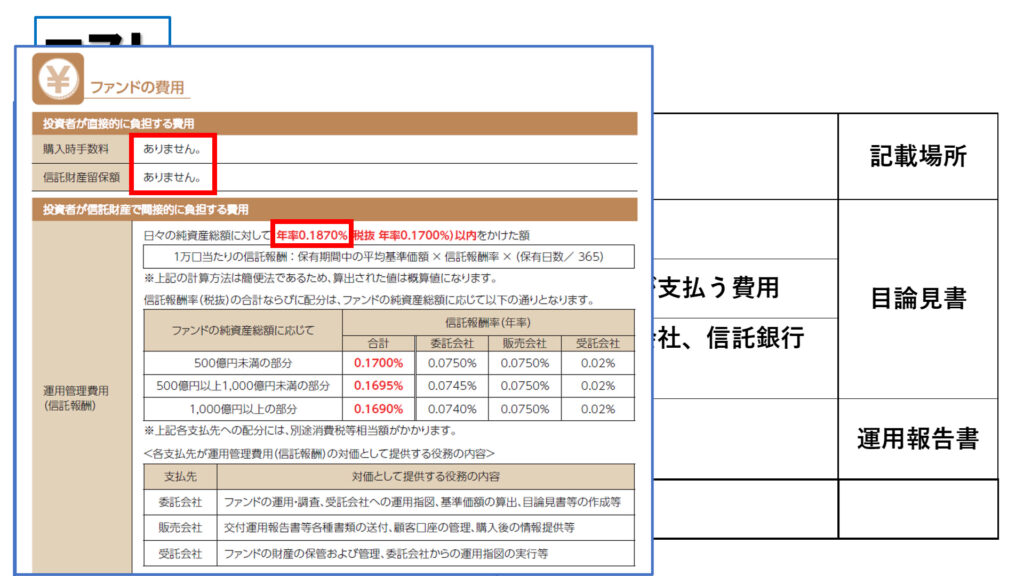

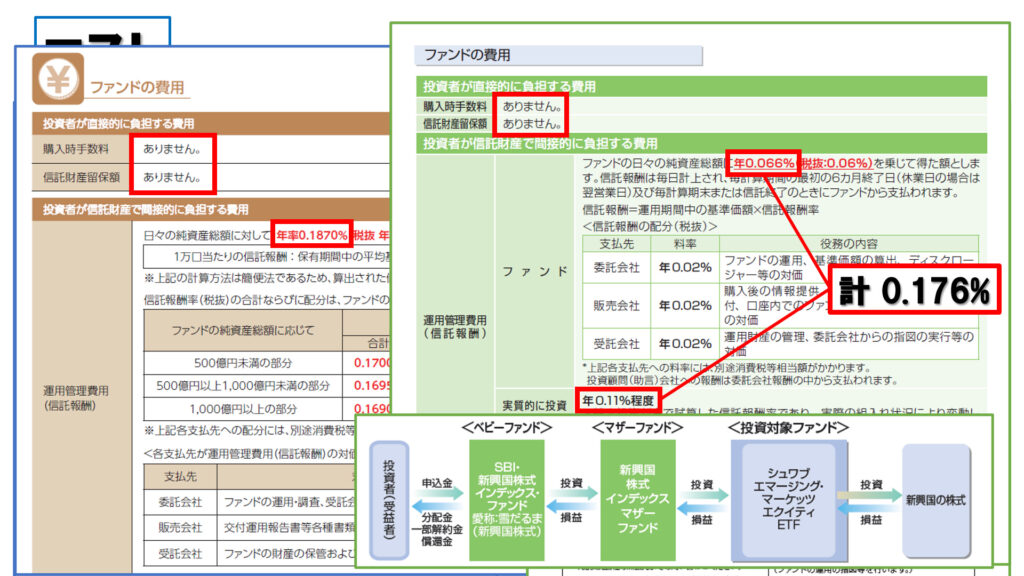

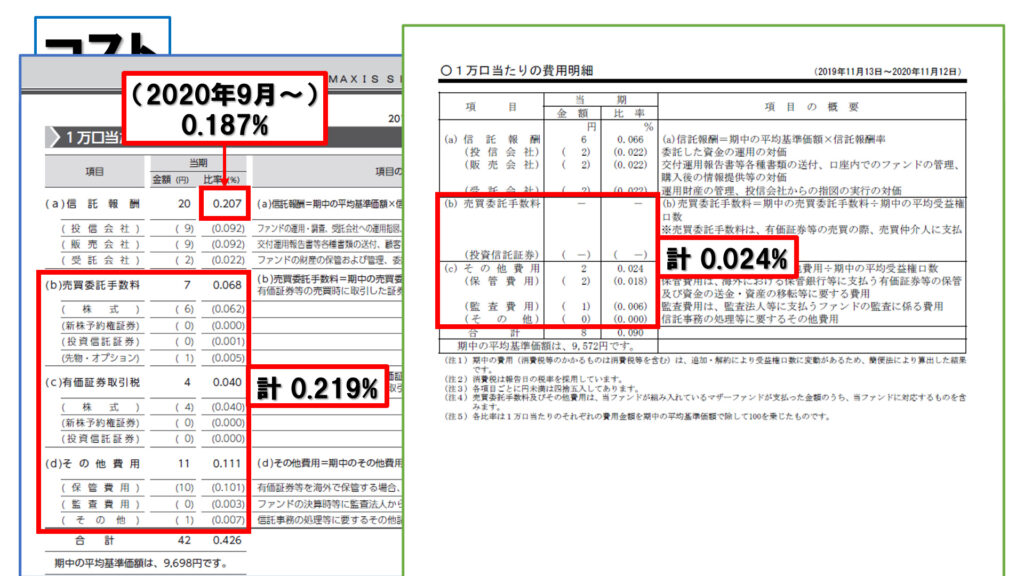

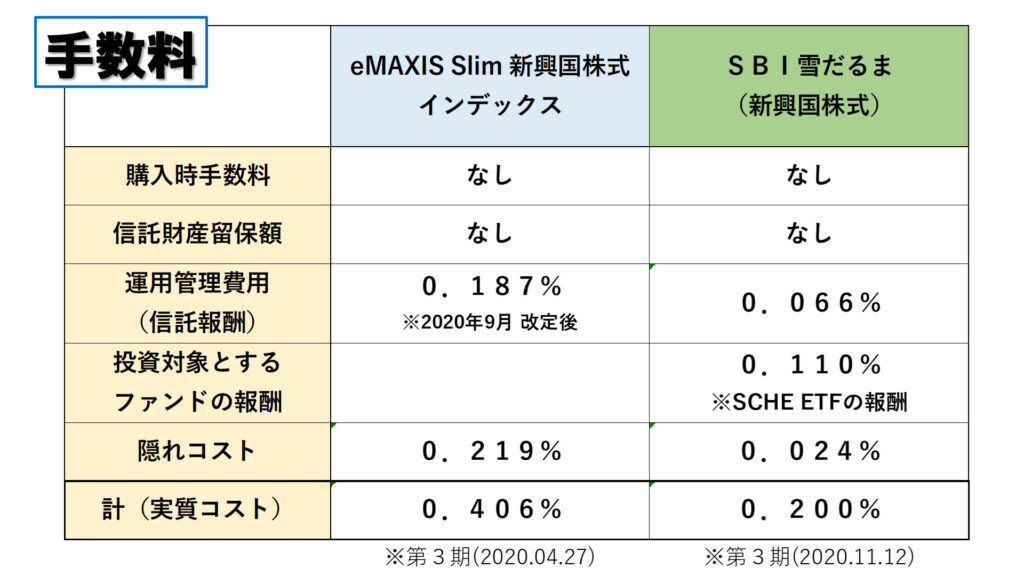

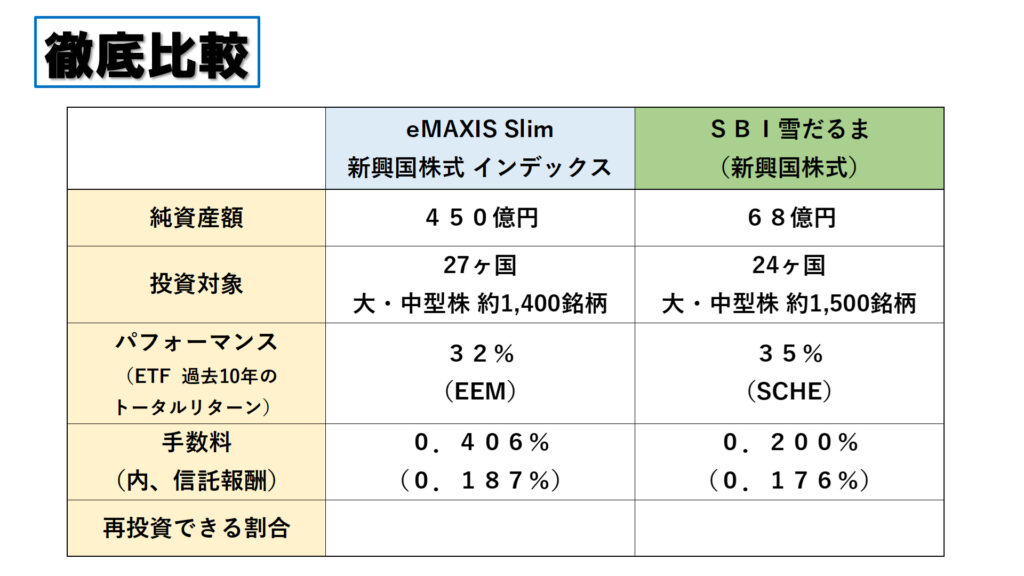

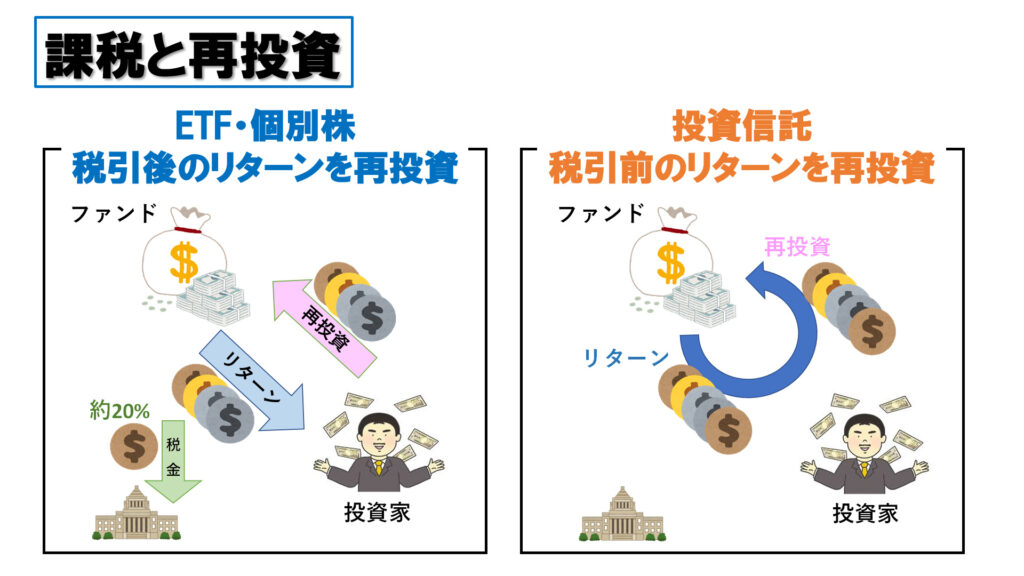

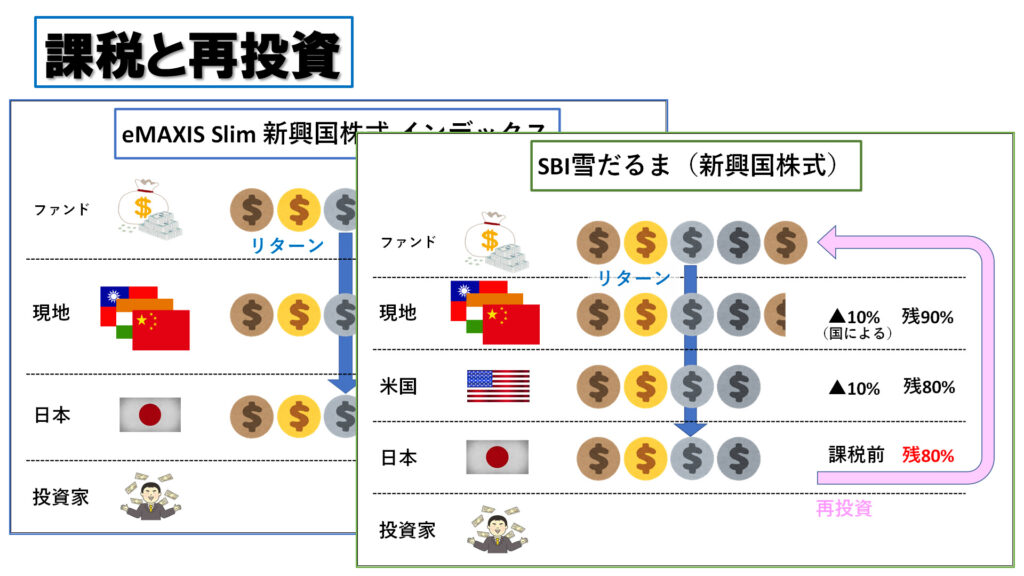

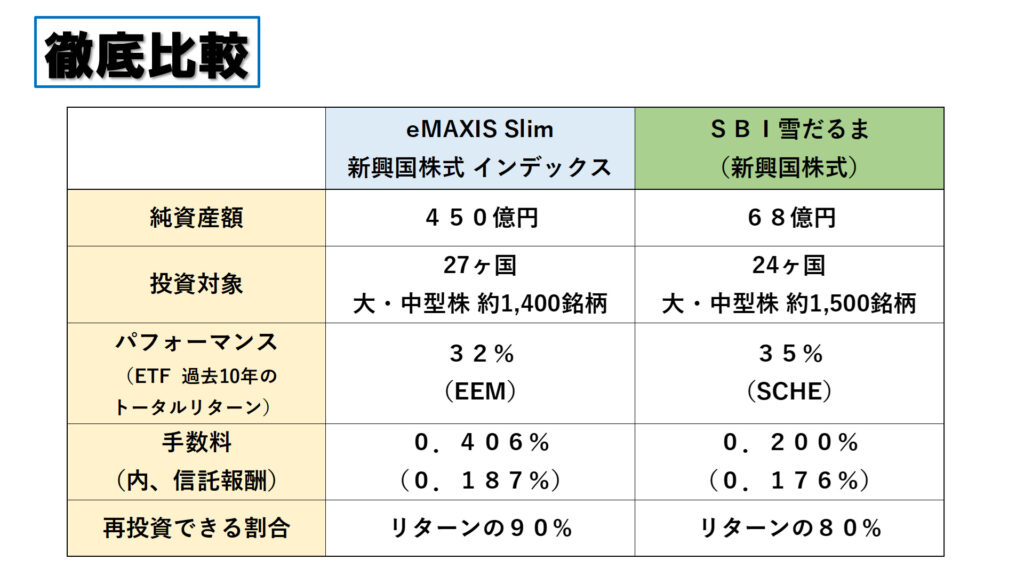

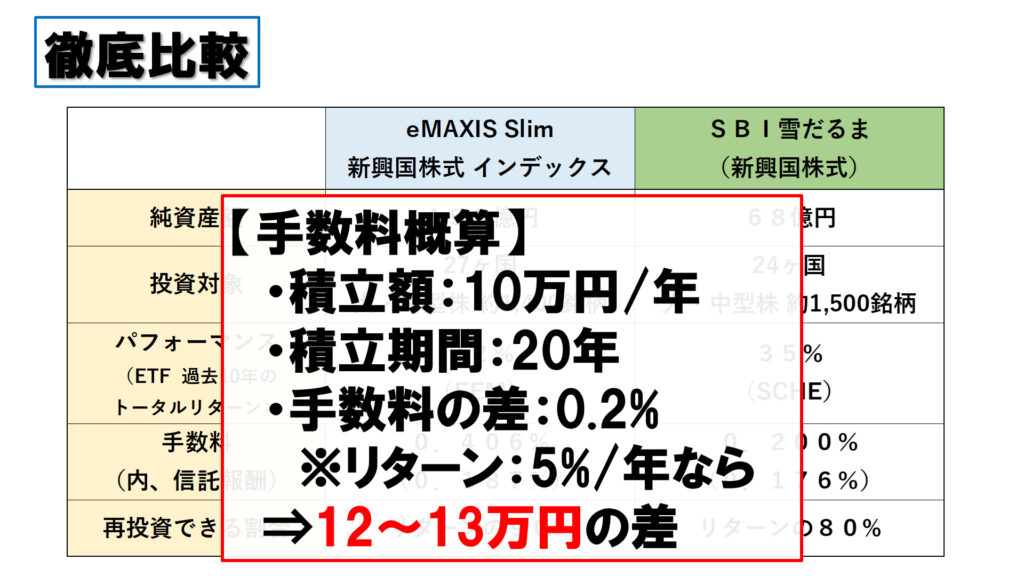

【オススメ商品】新興国株式インデックス投資信託(eMAXIS Slim/SBI雪だるま) 新興国株式 Twitter Facebook はてブ Pocket LINE コピー 2021.09.07 2021.01.30 こんにちは、Massaです。今回は、リスク分散で新興国株式も持っておきたいという場合に、どの商品を買うのがよいか、解説する内容となります。新興国株式型の投資信託では、2つの商品が候補になってくると思いますので、今回それらの商品を徹底比較して参ります。 この投稿を見ていただきますと、初心者の方も新興国株式を買うべき理由を確認することができ、オススメな2つの商品の特徴を把握することができます。またそれを通じまして、投資信託を選ぶ基準や、実質コストに関する理解を深めることができる内容となっております。宜しければ最後までご覧ください。 今回お届けする内容はこちらになります。前半では、新興国株式の概要や、投資経験者向けと言われる理由、メリットなどをおさらいしていきます。そのあと本題に入りまして、商品を選定する基準や、オススメな2つの商品を徹底比較していくという流れでお伝えして参ります。それでは、内容に入っていきましょう。 目次 新興国とは?なぜ新興国株式は「投資経験者向け」と言われるのか?新興国株式のメリット新興国株式オススメ商品新興国株式オススメ商品 まとめ 新興国とは? まず、新興国とは一般に「発展途上国の中でも特に高い成長性を秘めた国」と定義づけされていますが、そもそもそれがどの国なのかというのは曖昧です。各種の株価指数を算出するMSCIやFTSEといった企業でも、こちらに示す国々を新興国と位置付けていますが、新興国の分類は両社で異なります。MSCIは韓国を新興国に分類している一方、FTSEは韓国は新興国には含めず、先進国に分類しています。 なぜ新興国株式は「投資経験者向け」と言われるのか? 続いて、新興国株式が「投資経験者向け」と言われる理由について見ていきましょう。まず一つ目は、新興国の場合、経済成長に必ずしも株価の成長が連動するとは言えないという点です。 こちらのチャートでは、比較のためアメリカのGDPも合わせて載せておりますが、2005年あたりから新興国のGDPは破竹の勢いで成長していることが分かります。これを念頭に次のチャートをご覧ください。 こちらは株価の推移を表すチャートです。米国株は経済成長に比例して堅調に右肩上がりとなっている一方、新興国株は低迷が続いていることが分かります。新興国への投資においては、内戦・汚職・法改正といったカントリーリスクが考慮されるため、経済が成長しているからと言って必ずしも株価が伴うわけではない、ということを頭に入れておく必要があります。 続いて為替リスク。ここでは、新興国株式でも比率の大きい中国とブラジルの為替推移を見てみます。約20年間のチャートですが、倍半分、あるいはそれ以上に変動していることが分かります。たとえ株価が現地通貨ベースで2倍に成長したとしても、現地通貨の価値が対日本円で半分になってしまったのであれば、日本円ベースでみればリターンはありません。先進国の株式と比べると「先が読みにくく、手堅い投資がやりづらい」ということを認識しておく必要があります。 3つ目はボラティリティの高さです。こちらのチャートはMy Indexさんからお借りしていますが、「もし20年前に100万円を投資していたらどれだけ増えていたか」をシミュレーションしたものです。一番上の紫のラインが新興国株ですが、先進国株や他の金融資産と比較しても増えた額は最も大きく、+500%となっています。ただし、上下の振れ幅が大きく、特に赤枠で示したリーマンショックの時期には、250%を超える割合で下落しました。 新興国株は振れ幅が大きく、手堅い投資がやりにくい一方、このようにボラティリティが高い事こそ、短期売買で利ザヤを取りやすいため、投資経験者向けと言われる理由の一つとなっています。初心者の方であれば、このようなボラティリティを活かした短期売買ではなく、あくまで長期で保有する手法をとることで上手く活用していくことになります。 新興国株式のメリット 続いて、新興国株式のメリットですが、一番は何といっても、高い経済成長による株価への期待です。 こちらは先程も見ていただいたGDPのチャートですが、新興国ではインドを始めとして人口の増加が見込まれ、今後も高い経済成長が見込まれます。今でこそ株価が伴っていませんが、カントリーリスクが安定に向かえば株価の成長も伴ってくると考えられますので、今のうちから新興国株を積み立てておけば、将来大きなキャピタルゲインが得られる可能性が考えられます。 そして二つ目、これは意外に思われるかもしれませんが、新興国株式はリスク分散に使えるということです。米国株式はここ10年程はGAFAMなどのIT銘柄を中心に著しい成長を遂げており、今後もこの勢いが継続するとの期待から、多くの人気が集まっています。 しかし、2009年以前には、米国株にも厳しい時期が続いていました。特に1998年から2008年は、なかなかボックス圏を抜け出せず、「失われた10年」とも言われています。 また実際、2010年前後には、新興国株が米国株をoutperformしている時期があったことも事実です。こちらは配当込みのリターンを示すチャートですが、この赤枠に示すように新興国株が米国株をパフォーマンスで上回っている時期が10年程続いていました。 新興国株式オススメ商品 それでは、ここからが本題となります。まず、新興国株式ではどういった商品があるか、サッと確認しまして、その中から何を基準に商品を選ぶべきか、お話をいたします。 ここでは、積立NISAで購入できるものに絞って、商品を洗い出しています。数としては12個の商品がありまして、それぞれが連動するベンチマーク、基準価格、純資産額、手数料を記載しております。この中、商品を選ぶ上で注目すべきは、純資産額と手数料です。純資産額は多ければ多いほど、「繰上償還」が起こりにくい。つまり、ファンドの資金不足によって資金が私たち投資家に強制的に返されてしまう事態が起こりにくくなり、また手数料も下がりやすくなります。そして、その手数料も重要な選定基準となりますが、気を付けていただきたい点としては、どうしても信託報酬にばかり目が行ってしまいがちですが、事前には分かりづらい「隠れコスト」を含めた「実質コスト」でもって比較する必要があります。後ほど詳しく説明してまいります。そういった視点で見ていきますと、純資産額の点ではeMAXIS Slim新興国株式インデックス、手数料の点ではSBI・新興国株式インデックスファンド(通称:雪だるま新興国株式)に焦点が当たってきます。 よって今回は、これら二つの商品を徹底比較していきたいと思います。尚、ここから先、前者を「eMAXIS Slim」、後者を「SBI雪だるま」と略して呼ばせていただきますので、ご了承ください。 今回、比較をして参りますのは、純資産額、投資対象、パフォーマンス、手数料、再投資できる割合といった点になります。 まず純資産額については今見ていただいた通り、eMAXIS Slim:450億円、SBI雪だるま:68億円となり、eMAXIS Slimが桁外れの純資産額となっています。 SBI雪だるまはeMAXIS Slimと比較すると見劣りするのは確かですが、それでもSBI雪だるまも順調に純資産額を伸ばしており、繰上償還の条件となる口数が5億口であるのに対し、2020年12月末現在で64億口となっており、全く問題ありません。 続いて、投資対象について見てみましょう。eMAXIS Slimは世界の新興国27ヶ国の大型株から中型株の約1,400銘柄に投資するもので、投資できる範囲の時価総額のうち約85%をカバーします。一方SBI雪だるまは世界の新興国24ヶ国の大型株から中型株の約1,500銘柄に投資するもので、投資できる範囲の時価総額のうち約90%をカバーします。両者の大きな違いは、韓国を含むかどうかという点になります。 何が両者に違いをもたらしているのかと言いますと、ベンチマークとする株価指数が異なることです。eMAXIS Slimの方はMSCI Emerging Markets Indexをベンチマークとして、これに連動した値動きを目指すものです。ですので、対象とする国や銘柄数は、eMAXIS SlimとMSCI Emerging Markets Indexで、ほぼ同じとなっています。一方、SBI雪だるまのベンチマークは、FTSE Emerging Indexとなります。FTSE Emerging Indexは大型株から小型株までを含む1,800銘柄で構成されます。SBI雪だるまは大型株と中型株で1,500銘柄でしたので、銘柄数が少し違う構成になってはいますが、それに関わらずファンドの方ではベンチマークであるFTSE Emerging Indexと同じような値動きとなるように運用されます。 もう少し深く突っ込んでいきまして、それぞれの商品が具体的にどの国、どの銘柄に投資しているのかを見てみましょう。まずはeMAXIS Slimですが、投資先の国は、こちらのグラフのようになっています。注目いただきたいのは、中国が約40%を占める点と、韓国を含んでいるという点です。具体的な銘柄を見てみますと、アリババ・テンセント・台湾セミコンダクターといった大型株3銘柄で上位15%を占めており、4番目にサムスン電子が入っているという点です。 SBI雪だるまについても見ていきたいと思いますが、SBI雪だるまはアメリカの上場投資信託「シュワブ・Emergingマーケッツ・エクイティ ETF」を通じて新興国株式市場に投資をするものですので、具体的な投資先を確認するには、このETFのファクトシートを参照する必要があります。 投資先を見てみますと、韓国が含まれていない点と、中国の比率が45%強と、中国の割合が大きくなっている点が特徴です。具体的な銘柄を見てみますと、韓国のサムスン電子が含まれない分、アリババ、テンセント、台湾セミコンダクターといった上位3銘柄のウェイトが、より大きくなっている点が特徴です。 ということで、国の数はeMAXIS Slimの方が多くなっている一方、銘柄数ではSBI雪だるまの方が多くなっており、どちらも「大差なし」と言ってよい範囲かと思います。投資対象の違いはベンチマークとする株価指数によって決まってきますが、次に比較していくパフォーマンスもまさに、どの株価指数をベンチマークとしているかによって決まってきます。 ここでは、それぞれのベンチマークとなっている株価指数に連動するETFでもって、パフォーマンスの比較を行います。MSCI Emerging Markets Indexに連動しているのがEEM「i Shares MSCI Emerging Markets ETF」、そしてFTSE Emerging Indexに連動しているのが、今も見ていただいた「シュワブ・Emergingマーケッツ・エクイティ ETF」です。これら二つのETFを比較していきます。 こちらは過去10年、配当込みのパフォーマンスを比較したものになりますが、青い線がeMAXIS Slimと同じく、MSCI Emerging Makets Indexに連動するETFの「EEM」。緑の線が、SBI雪だるまと同じく、フッツィーEmerging Indexに連動するETF「シュワブ」になります。このように比較してみますと、緑の線のシュワブが若干上をいってるように見えますが、10年間のトータルリターンはシュワブが35%、EEMが32%と、「大差なし」と言ってよいレベルかと思います。 ということでパフォーマンスは過去10年、ETFのトータルリターンで比較しますと、若干SBI雪だるまが上回ることになりますが、パフォーマンスとしては「大差なし」と見て宜しいかと思います。それでは続いて、手数料について見ていきましょう。 投資信託のコストは、これらの内容で構成されます。購入時に支払う「購入時手数料」、解約する際に支払う「信託財産留保額」、そして、保有額に応じて支払う「信託報酬」。そして、運用してみないと分からない、「隠れコスト」。これらを合計したものが「実質コスト」となります。よく、手数料を見る際に信託報酬ばかりがクローズアップされてしまいがちですが、実際にかかる手数料は、この隠れコストを含めた「実質コスト」ですので、ぜひご注意いただきたいと思います。上3つの費用については、目論見書で確認することができますので、この場で見てみましょう。 こちらはeMAXIS Slimの目論見書になります。8ページ目にコストに関する記載がありまして、まず、購入時手数料と信託財産留保額については無料です。信託報酬については、保有額に対して年間0.187%かかるということが確認できます。 SBI雪だるまについても見ておきましょう。7ページ目にコストに関する記載がありまして、購入時手数料と信託財産留保額については無料です。そして信託報酬については、年間0.066%という記載がありますが、SBI雪だるまの場合、気を付けなければならないのは、投資対象ファンドのコストもかかってくるということです。投資対象ファンドというのは、先ほどから見ていただいている「シュワブ・Emergingマーケッツ・エクイティ ETF」を指します。SBI雪だるまは、このETFを通じて新興国株式に投資する仕組みになっていますので、投資信託自体にかかる信託報酬と、ETFの報酬「0.11%」を合計した「0.176%」がSBI雪だるまの実質的な信託報酬となります。 そして隠れコストについては、運用報告書で直近の実績値を見ることで確認します。まずはeMAXIS Slimですが、こちらの赤枠に示す部分が隠れコストになりまして、合計の「0.219%」が隠れコストとなります。ちなみに、eMAXIS Slimの信託報酬が、先ほど目論見書で見ていただいた値と異なっているのは、2020年9月から信託報酬が引き下げられたためです。eMAXIS Slimは業界最低水準の手数料を宣言していますので、より手数料の安いファンドが出てくれば、今後も追随していくものと思います。一方のSBI雪だるまは、「0.024%」が隠れコストとなります。 手数料についてまとめていきましょう。まずはeMAXIS Slim。購入時手数料:なし。信託財産留保額:なし。信託報酬:0.187%。隠れコスト:0.219%。合計の0.406%が実質コストとなります。続いて一方のSBI雪だるま。購入時手数料:なし。信託財産留保額:なし。信託報酬:0.066%。投資対象であるETF「シュワブ」の報酬が0.11%。隠れコストは0.024%。合計の0.2%が実質コストとなります。 手数料については、eMAXIS Slimもかなり低コストなのですが、SBI雪だるまは、その半分となる驚異的な低コストとなっており、手数料の点ではSBI雪だるまに軍配が上がります。それでは最後に、再投資について見てみましょう。 まずは前段になりますが、ETFや個別株の場合、再投資をしようとすると約20%の税金が引かれた後の分配金や配当を再投資することになる一方、投資信託の良い点としては、リターンが私たち投資家の手元に都度都度入ってくるわけではないため、税金が引かれる前のリターンを再投資することができます。ただし、SBI雪だるまが投資対象とする「シュワブ・Emergingマーケッツ・エクイティ ETF」は、アメリカに籍を置くETFであるが故に、アメリカで税金が余計にかかってしまうため、eMAXIS Slimよりも課税される部分が多く、税引前のリターンを再投資できるというメリットが若干薄れてしまいます。どういうことなのか、詳しく見てみましょう。 まずeMAXIS Slimのケースですが、得られたリターンに対しては、現地各国で税金がかかってきます。税率は国によって異なりますが、比率の大きい中国でかかる税率が10%ですので、ここでは仮に10%の税金が現地でかかるとしますと、リターンの残りは90%となります。日本においては私たち投資家の手元に入ってくる前に再投資できるため、再投資に回せるのは、得られたリターンの90%となります。 一方、SBI雪だるまの場合は少し勝手が違ってきます。先程も申し上げた通りですが、SBI雪だるまはETFを通じて新興国株式市場に投資するものですので、現地でかかる税金を仮に10%としますと、この時点でリターンの残りが90%。そこからETFが籍を置いているアメリカにおいても10%の税金がかかりますので、再投資に回せるのは、当初得られたリターンの80%となります。ということで、再投資の点では、eMAXIS Slimの方に若干の優位性があるということが言えます。 新興国株式オススメ商品 まとめ ここまで、一通り比較してきました。純資産額はeMAXIS Slimが桁違いに大きいてすが、SBI雪だるまの方も順調に純資産額を伸ばしているため、純資産額の違いによってパフォーマンスに何か違いが出てくることは無いと考えれます。投資対象としては、韓国を含むかどうかが主な相違点となりますが、過去10年のパフォーマンスで見ると大きな差はないと言ってよいかと思います。そして最も大きな差がつくのが、手数料です。SBI雪だるまは実質コストが0.2%と、eMAXIS Slimの半分以下となっています。 年間10万円の積立を20年間行った場合、手数料の0.2%の違いで、累計で支払う手数料は十数万円変わってきますので、この手数料の差こそが、最も大きな判断材料になると思います。ただし、eMAXIS Slimも業界最低水準の手数料を宣言しており、今後、SBI雪だるまレベルの手数料に近づいていく可能性もありますので、将来に渡って今の位置づけが続くとは限らないことをご承知おきいただきたいと思います。また米国株式や全世界株式のサブとして新興国株式に投資をする場合、eMAXIS Slimシリーズで統一したいといったような好みもあると思いますので、各々、納得のいく形で投資する商品を決めていただくのが良いかと思います。とにかく大事なことは、商品の特徴を把握した上で、投資することだと思います。

コメント