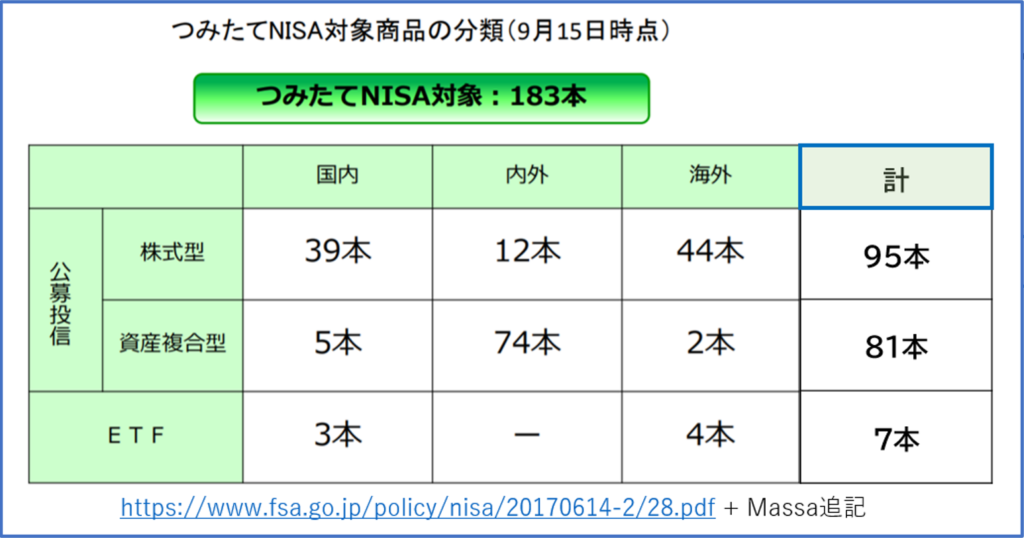

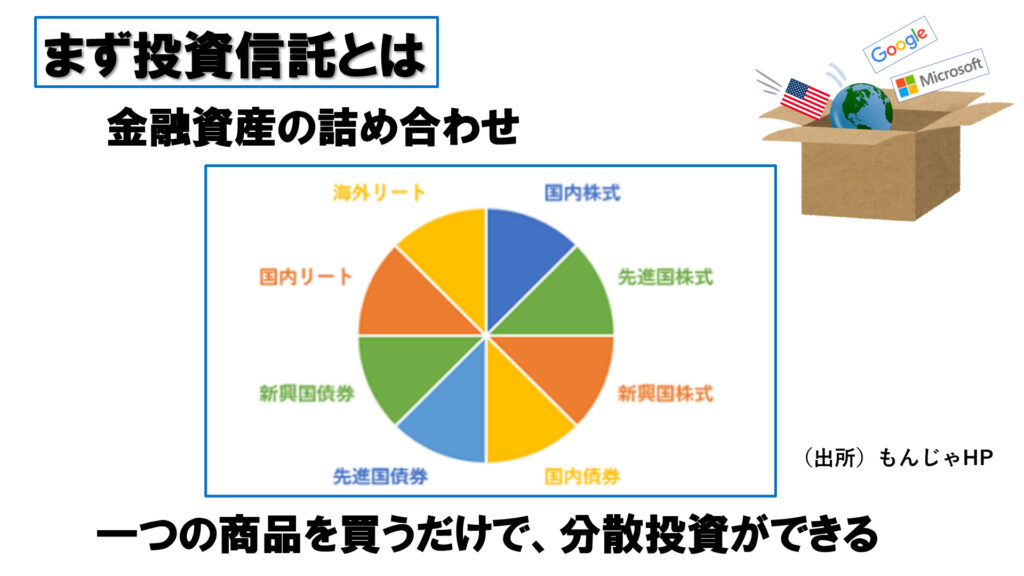

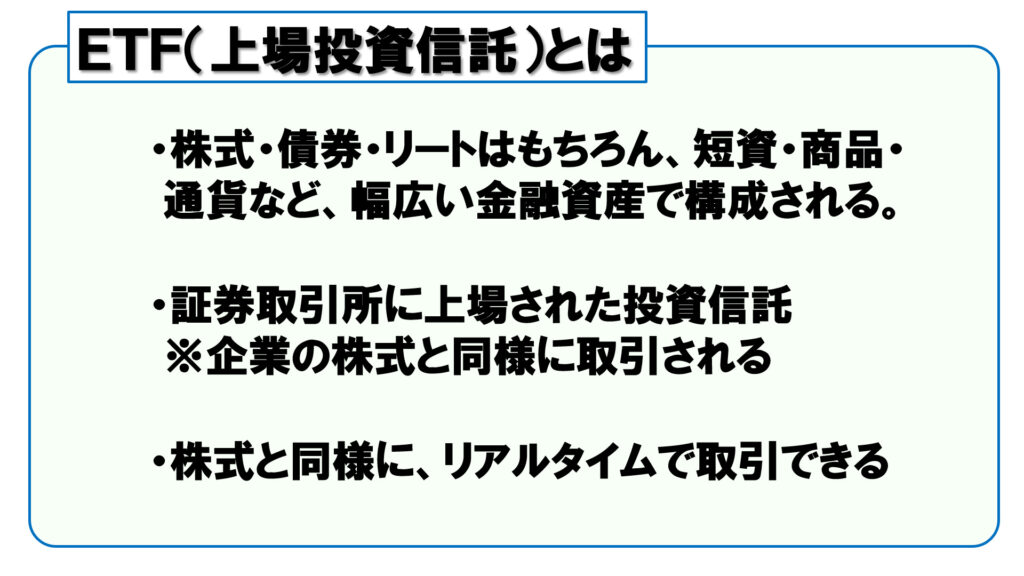

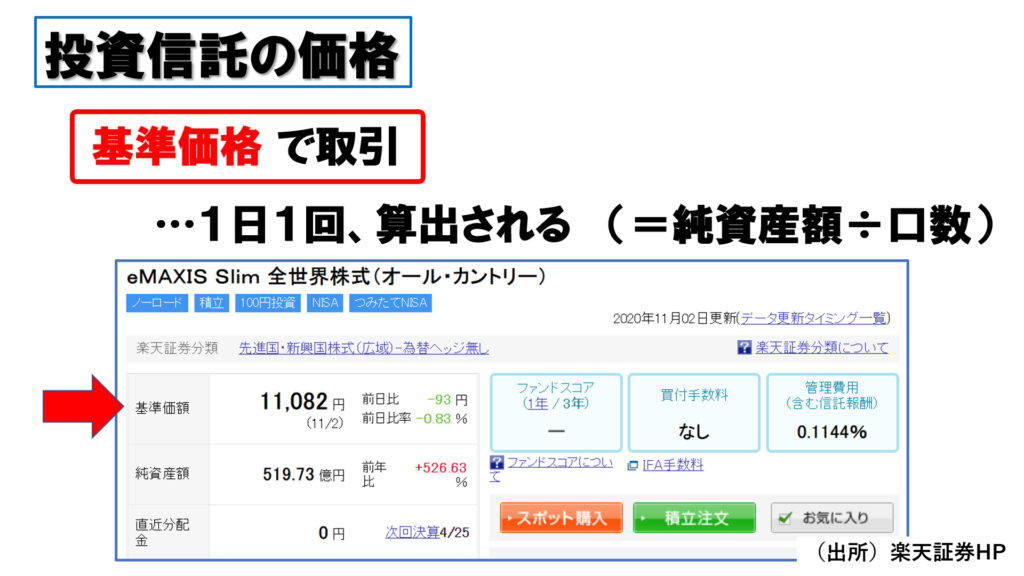

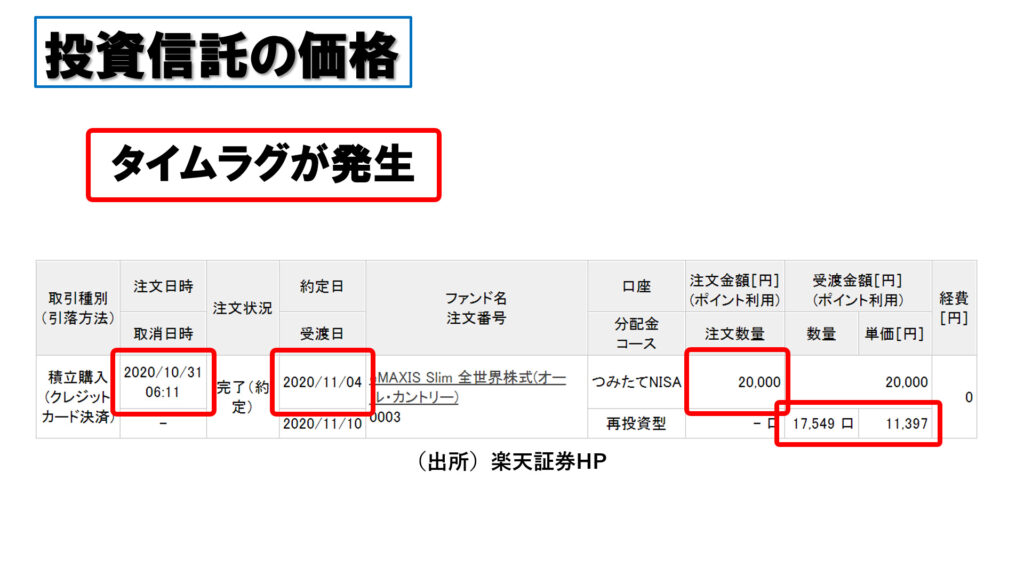

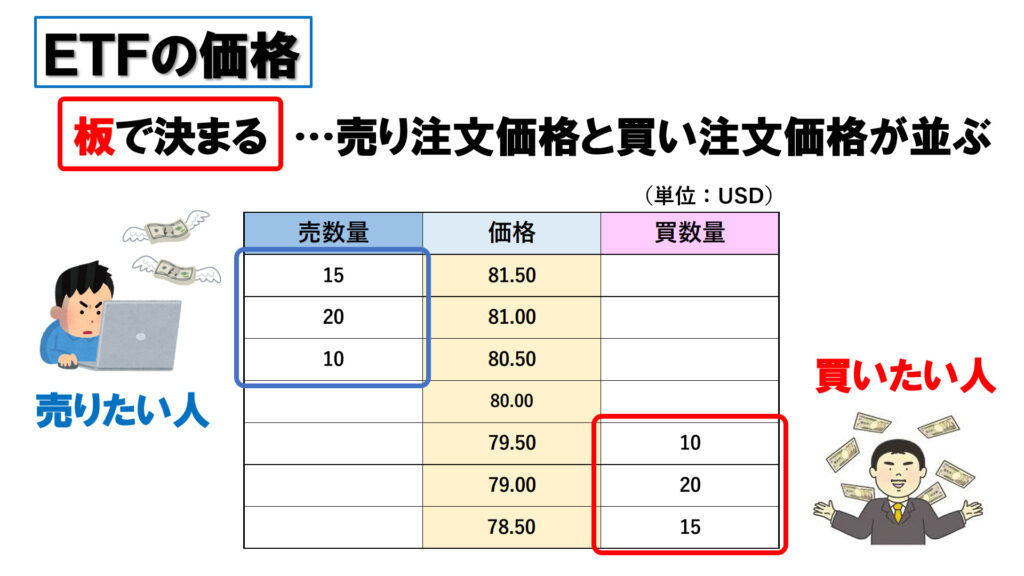

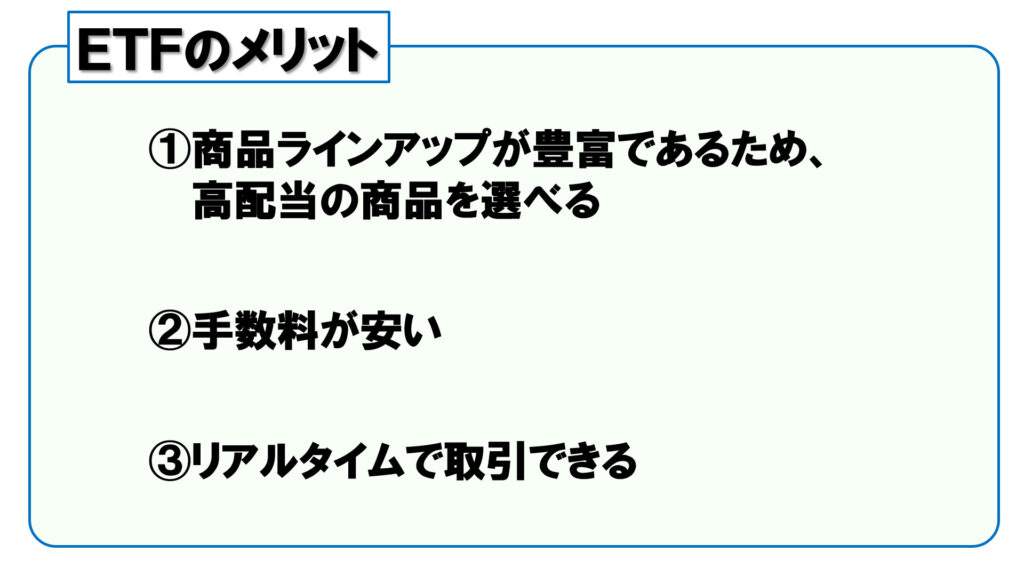

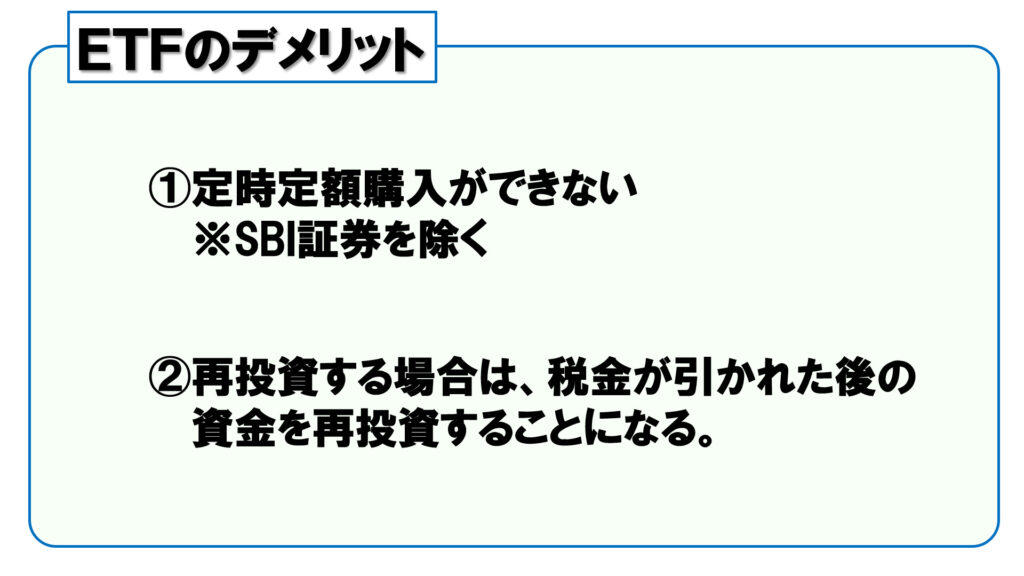

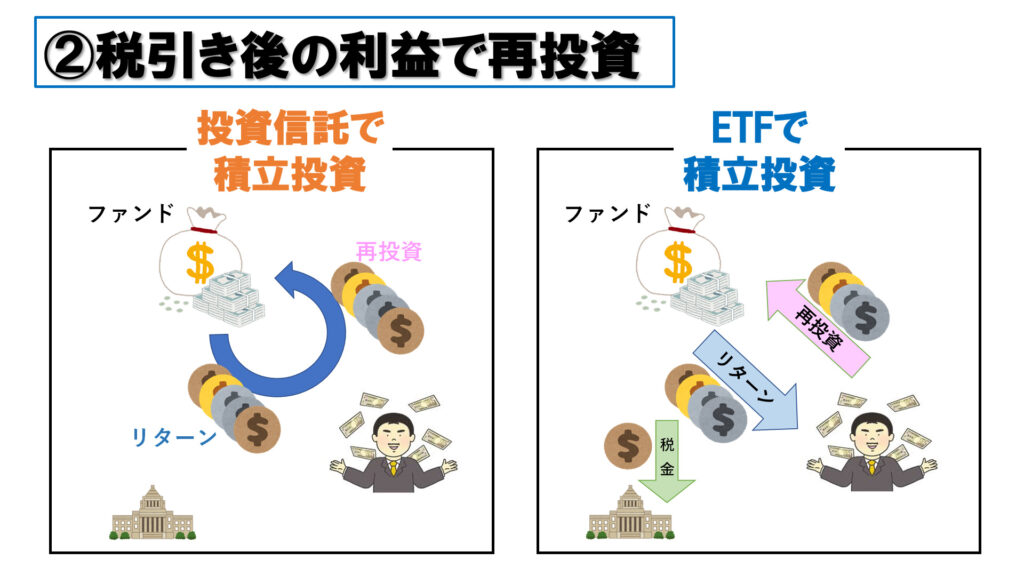

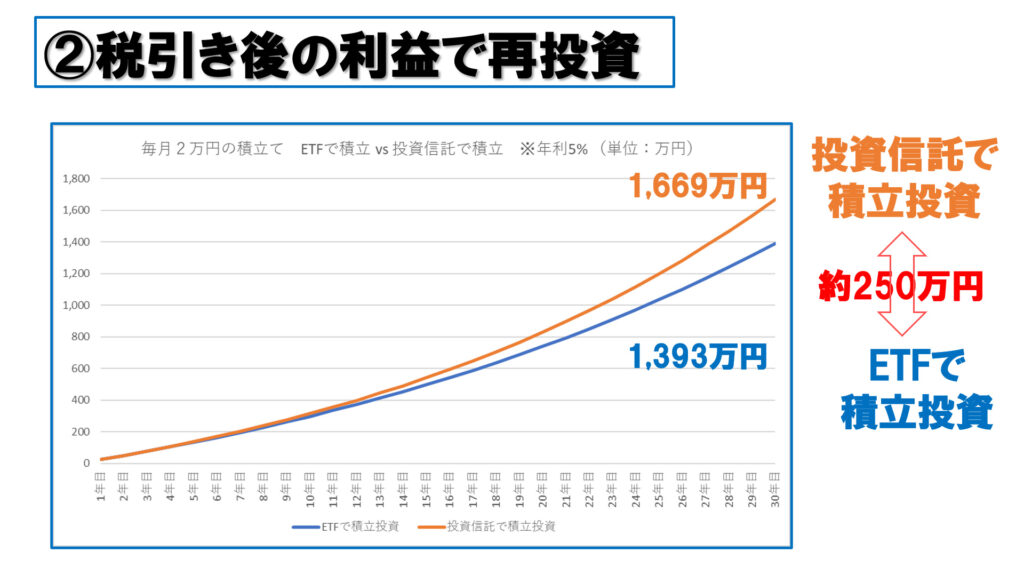

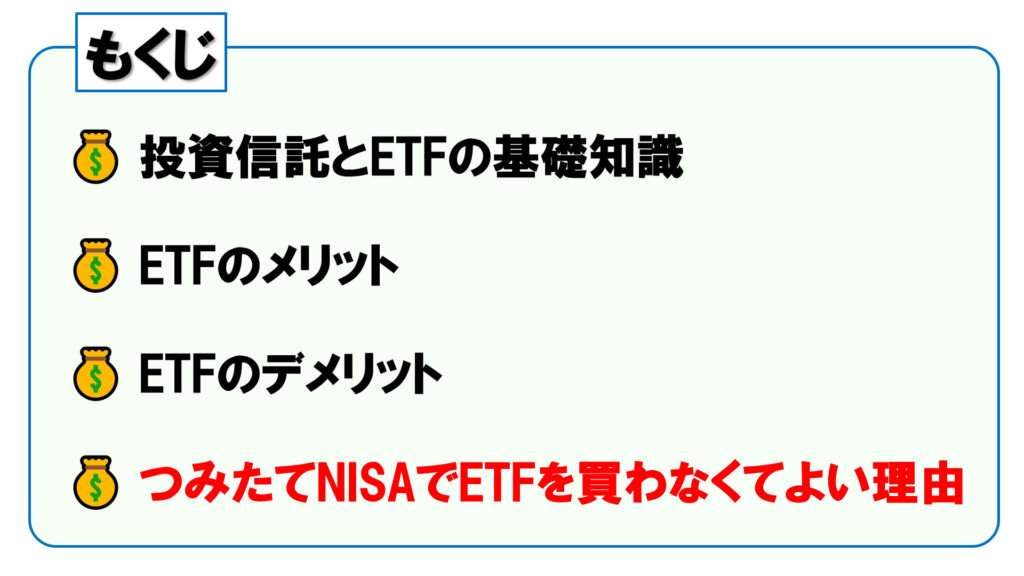

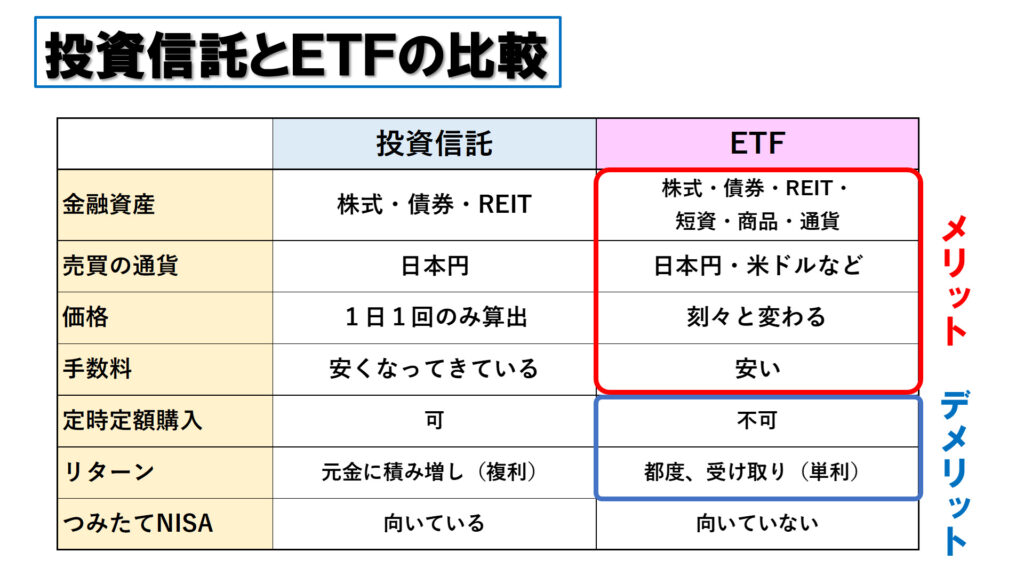

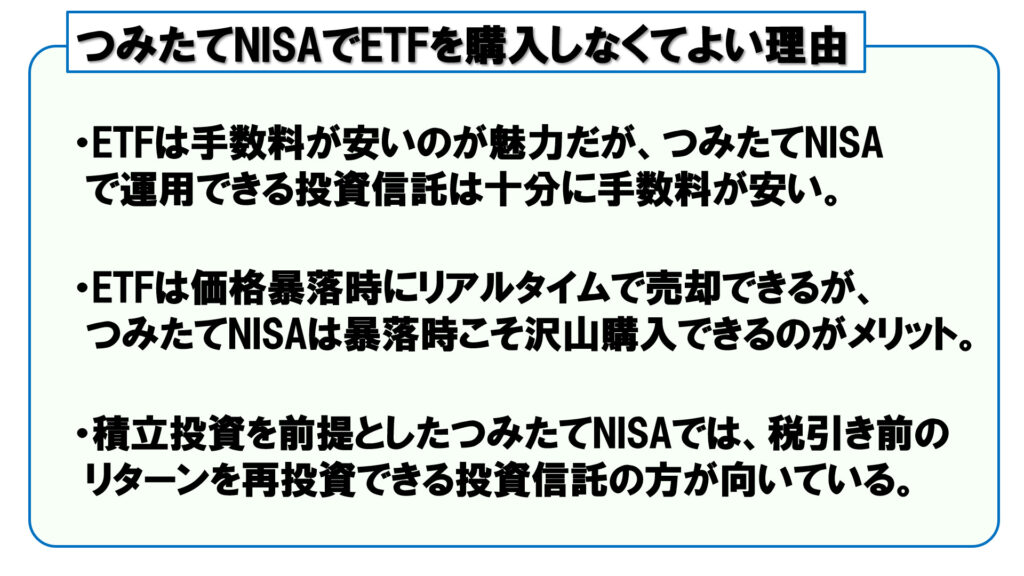

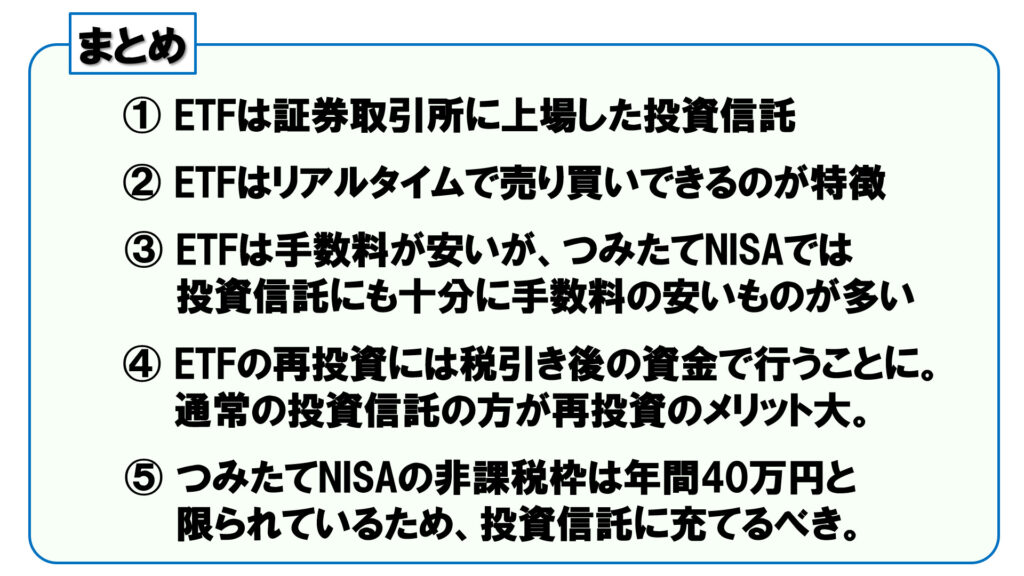

つみたてNISAでETFを買うべきか? つみたてNISA Twitter Facebook はてブ Pocket LINE コピー 2021.08.02 2020.11.08 こんにちは!Massaです。今回は「つみたてNISAでETFを買うべきか?!」について解説してまいります。 というのも、2020年9月現在、つみたてNISAで買える商品は合計183本あり、そのうち大半が通常の投資信託ですが、「この7本だけあるETFって何だ?」と思った方もいらっしゃるのではないかと思いますので、この記事を作成することにしました。結論を先に言ってしまいますと、つみたてNISAではETFを選ぶ必要はなく、通常の投資信託を買えばOKです。しかしながら、ETFはつみたてNISAの次のステップで取り組むのはおススメです。この記事では、ETFの特徴やメリット・デメリットを含め解説していきますので、宜しければ最後までご覧ください。 今回お届けする内容はこちらになります。それではまず、投資信託とETFの基礎知識から見ていきましょう。 まず、ETFというのも投資信託の一種になります。ですのでETFの前にまず、投資信託について詳しく見ていきましょう。投資信託とは、国内外の株式、国内外の債券、国内外のリートなど、金融資産を詰め合わせたものです。投資信託のメリットというのは、一つの商品を買うだけで分散投資ができるという点です。もし特定の国の特定の株式だけで分散投資をするとしたら、何種類もの銘柄を少しずつ少しずつ購入することになり、手間がかかって仕方ありません。ですが投資信託は、一つの商品だけで数百・数千の投資先に分散することができるので、手軽に分散投資をすることができます。数百・数千の投資先うち、いくつかが不振に陥っても大丈夫。といった具合に、分散投資できるのが投資信託のメリットになります。 それでは、その中でも、ETFについて見てみましょう。ETFとは、Exchange Traded Fund を短縮したもので、日本語訳は「上場投資信託」となります。 こちらはETFの概要になりますが、まずETFに含まれる金融資産は投資信託と同様に、国内外の株式・国内外の債券・国内外のリートなどはもちろんのこと、それに加えて短資・商品・通貨など、より幅広い金融資産で構成されます。そして、ETFは企業の株式と同様に証券取引所に上場されています。よって、リアルタイムに取引できるというのも特徴です。 また、ETFの特徴の一つとして、商品ラインアップが多いという点が挙げられます。こちらは楽天証券のページになりますが、このように様々な分野からETFの商品を選ぶことができます。エリアも様々ですので、使われる通貨も様々です。 例えばこちら、アメリカのETFですので、値段の表示はUSドルになります。売り買いをする時もUSドルで指値を入れることになります。ただし、決済の通貨は日本円もしくUSドルから、選ぶことができます。ちなみに楽天証券の場合、かかるコストは日本円でも外貨でもほとんど変わりはないので、そこまで気にする必要はありません。 続いて、価格がどのように設定されるか見てみましょう。まずはこちら、「通常の」投資信託です。こちらは投資信託の中でも人気のあるeMAXIS Slim全世界株式オールカントリーを例に挙げますが、「基準価格」というものがこの商品の価格になります。これは純資産額を口数で割ったものであって、1日1回公表されます。このように、現在の価格を確認した上で注文することはできるのですが、しかし実際に購入する価格には少々誤差が出てきます。 というのも、注文した日にちと、実際に約定する日にちには、タイムラグがあるからです。ですので、積立設定している20,000円の枠の中で、「実際にいくらで、何口購入するか」は約定して初めて分かることになります。もちろん、注文の段階で大枠は捉えることはできますが、本当に正確な価格というのは、実際に約定するまで分からないということになりますので、価格については、タイムラグが生じることになります。 それに対し、この価格の点については、ETFはリアルタイムで購入することができます。こちらはETFの買い注文の画面ですが、通常の投資信託では見ることのない「板」というものがあります。「板」というのは、現段階で取引所にどれだけの売り注文と買い注文が集まっているかを表すものになります。ETFを購入するにあたっては、指値注文つまり「この価格になったら買いますよー」という注文を入れる場合には、この板を見て、指値を決めることになります。ちなみにですが、「現在の価格でいいから買いたいよ」という場合には、成行注文を選択します。 こちらは「板」を分かりやすくしたものですが、このように各価格帯ごとに売りの指値注文と買いの指値注文がそれぞれ入ります。売りに出している最安値が80.5ドルなので、もし成行で買い注文を入れた場合は80.5ドルで買うことになりますし、一方、買い注文の最高値は79.5ドルですので、売り注文を成行で入れた場合は79.5ドルで売ることになります。この遣り取りは、証券取引所が開いている間は繰り返し行われます。投資信託は1日1回価格が提示されるのに対し、ETFはこのように刻々と価格が動くというのが大きな違いです。また、タイムラグ無く、注文してすぐに売買できるのがETFの特徴です。 続いて、ETFのメリットについて見ていきましょう。 ETFのメリットはこれら3点です。それでは一つずつ見ていきましょう。 まずはメリットの1つめ。ETFはラインアップが豊富というのは先ほどお話した通りですが、それによって何が良いかというと、選択肢が多くなるため、その中から高配当の商品を選ぶことができるという点です。 こちらは世界のETFの純資産額とファンドの数の推移を表したものです。ご覧の通り、世界のETF市場は今もなお拡大していることが分かります。2019年末には総資産額は6兆円、ファンドの数も7千本に迫るところまで来ています。このように市場規模が拡大しているため、ファンド同士での競争も活発になり、結果、高配当なETFも出てきています。 こちらは高配当ETFで人気の高いVYM バンガード米国高配当株式ETFですが、アメリカのトップ500社を対象とする指標「S&P500」と比べても、高い配当を出していることが分かります。過去のデータを見ても、安定して年3%前後の配当を出してきています。例えば100万円をVYMに投資していたとすると、年に3万円の配当を受け取ることができるというわけです。ということで、ETFは商品ラインアップが豊富なためファンド間の競争も激しく、このように高配当の商品を選ぶことができます。 そしてメリットの2つめは、コストが安いという点です。こちら、VYM バンガード米国高配当株式ETFのファクトシートですが、この中に経費率というものがあります。これはいわゆる手数料のことで、0.06%とあります。投資信託の手数料は安いもので0.1%代というものがありますが、こちらの商品は0.06%とそれを更に下回る安さになっています。ここまで安くできる理由ですが、投資信託は証券会社や銀行など販売にかかわった機関も信託報酬をもらうのに対して、ETFでは証券会社には信託報酬を支払いません。運用にかかわる運用会社と資金を管理する信託銀行だけが信託報酬を受け取ります。そのため、低コストでの運用が可能となっています。 そしてメリットの3つめは、リアルタイムでの取引が可能という点です。ETFは価格が刻々と変化するため、暴落したタイミングでリアルタイムに売却することもできるため、大きなキャピタルゲインを得られる可能性もあります。繰り返しになりますが、一方の投資信託は基準価格が出るのが一日一回だけである上に、注文から約定までタイムラグがあるため、投資信託ではリアルタイムでの取引はできません。リアルタイムで取引ができるというのはETF固有の特徴になります。 ここまでETFのメリットを紹介してまいりましたが、ここからはETFのデメリットについてお話して参ります。 ETFのデメリットは、・定時定額購入ができない。・再投資する場合は、税金が引かれた後の資金を再投資することになる。といった点になります。 それでは、ETFのデメリットの1つ目、定時定額購入ができないという点について見ていきましょう。こちらはまずつみたてNISAで「通常の」投資信託を購入する際の画面です。ここには「積立注文」のボタンがあります。積立注文を完了させると、このように、決まった時期に、決まった金額を購入する設定をすることができます。しかしながら、ETFではこの積立設定をすることができません。SBI証券に限ってはできるのですが、私がオススメする楽天証券ではETFの購入に関しては積立設定をすることはできません。もしETFで積立投資がしたい場合は、決まった時期に手動で注文をする必要があるというのは、一つのデメリットになるかと思います。 ETFのデメリットの2つ目は、再投資をする場合、税引き後の利益で再投資することになるという点です。投資信託であれば、得られたリターンが手元に入ること無く自動で再投資されますので、税金が引かれる前の資金が再投資されます。一方、ETFでは一旦分配金として手元に入ってくる際、税金が取られますので、再投資をしようとすると、税金が引かれた後の資金を再投資することになります。ですのでETFで再投資をしようとすると、投資信託で再投資するのと比べて複利効果が薄れてしまうのは避けることができません。 こちらのグラフは毎月2万円ずつの投資を30年間続けていった場合で、年5%の利息がついたケースを示したものです。いずれも「複利効果」によってカーブを描きながら資金が膨れ上がるシミュレーションになりますが、ETFは税引き後の分配金を再投資することになる一方、投資信託は税引き前のリターンを再投資できます。両者では30年間で約250万円の差がつくことになりますので、ETFは再投資をするには不利だと言えます。これがETFのデメリットの2つめになります。 それでは、ここまで見ていただいた内容を踏まえまして、最後に、つみたてNISAでETFを買わなくてよい理由についてお話します。 それにあたってまず、ここまで見ていただいた投資信託とETFの特徴を整理していきましょう。含まれる金融資産は、株式・債券・リートに加えてETFでは短資・商品・通貨なども扱われます。また売買に使用できる通貨も日本円のみならず、外貨を使えるものなどもあり、商品ラインアップが豊富なので、高配当の商品を選べるというのが特徴でした。価格についても、ETFは上場されているため刻々と変わり、リアルタイムでの取引が可能という点がありました。そして手数料についても、仕組みの違いからETFは安いというのが特徴でした。以上の点かETFのメリットになります。続いて、ETFは定時定額購入ができないといった点や、リターンは都度手元に受け取るため、再投資をしたい場合は税引き後の利益で行うこととなり、不利という点がありました。これらの点がデメリットに当たります。 それではいよいよ、つみたてNISAでETFを購入しなくてよい理由ですが、・ETFは手数料が安いのが魅力だが、つみたてNISAで運用できる投資信託は十分に手数料が安い。・ETFは価格暴落の開始時にリアルタイムで売却できるが、 つみたてNISAは暴落時こそ沢山購入できるのがメリット。・積立投資を前提としたつみたてNISAでは、税引き前のリターンを再投資できる投資信託の方が向いている。ということで、つみたてNISAの、年間40万円という限られた非課税枠は投資信託に充てた方がベターだと言えます。 それでは、今回のまとめに入ります。① ETFは証券取引所に上場した投資信託② ETFはリアルタイムで売り買いできるのが特徴③ ETFは手数料が安いが、つみたてNISAでは投資信託にも十分に手数料の安いものが多い④ ETFの再投資には税引き後の資金で行うことになるため、通常の投資信託の方が再投資のメリットは大きい。⑤ つみたてNISAの非課税枠は年間40万円と限られているため、投資信託に充てるべき。ということで、つみたてNISAでは投資信託を購入するのがベターであって、ETFは、その次のステップでチャレンジするのがよいと考えられます。

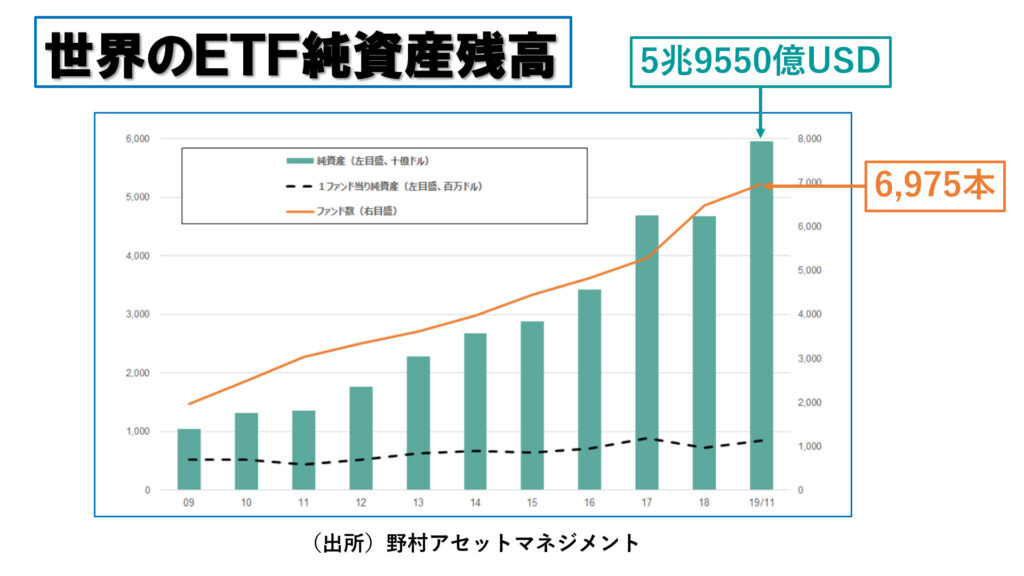

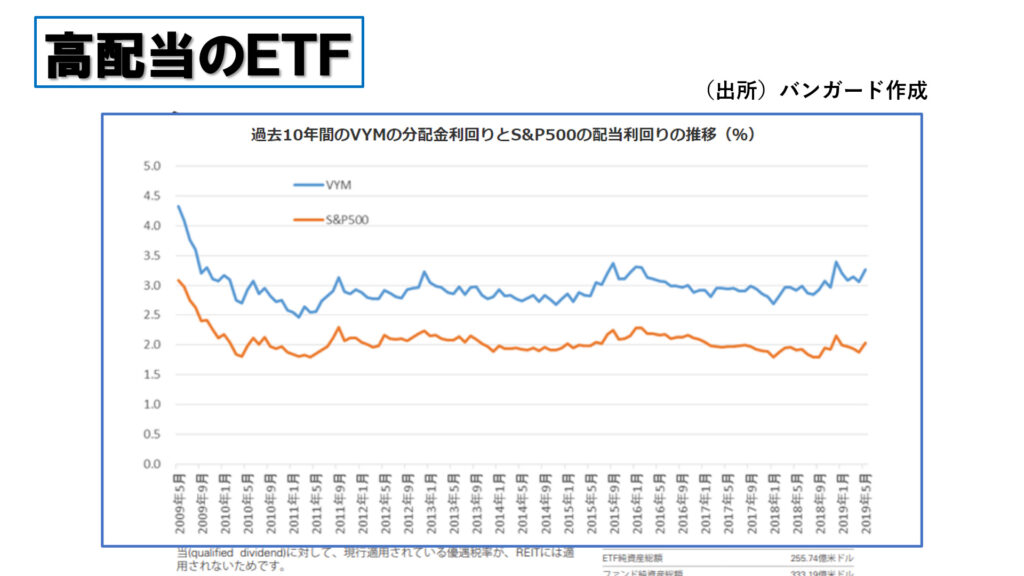

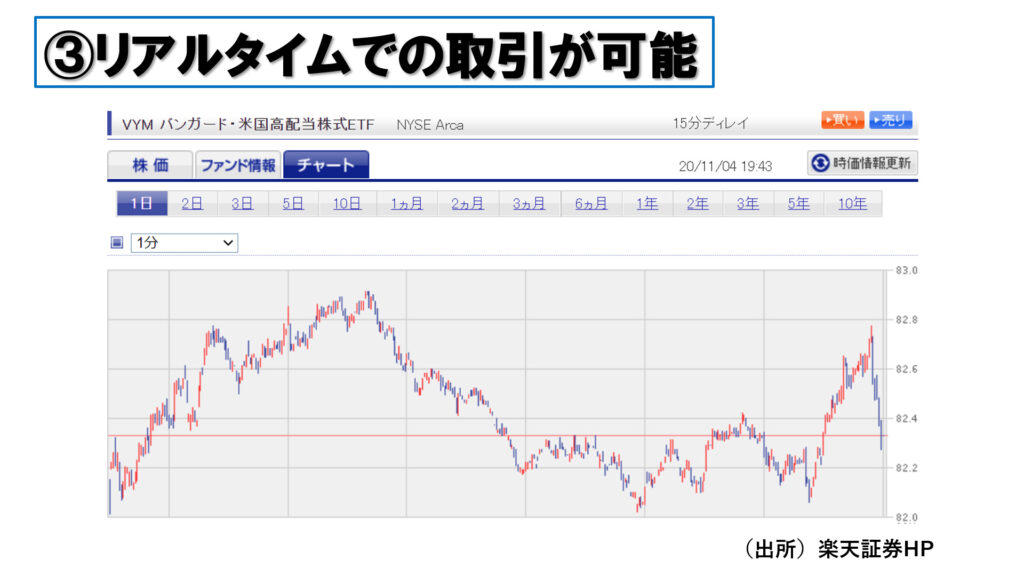

コメント