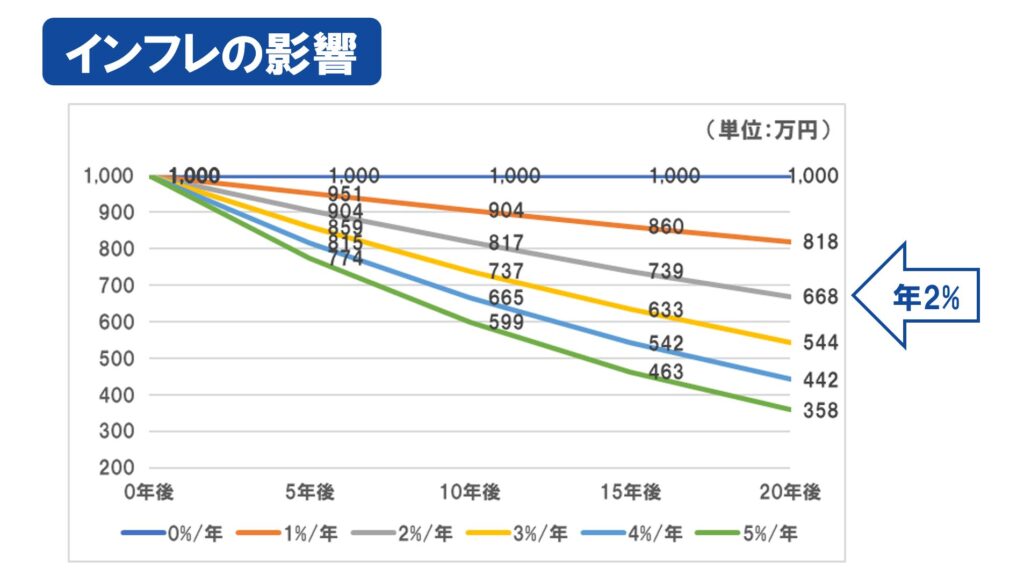

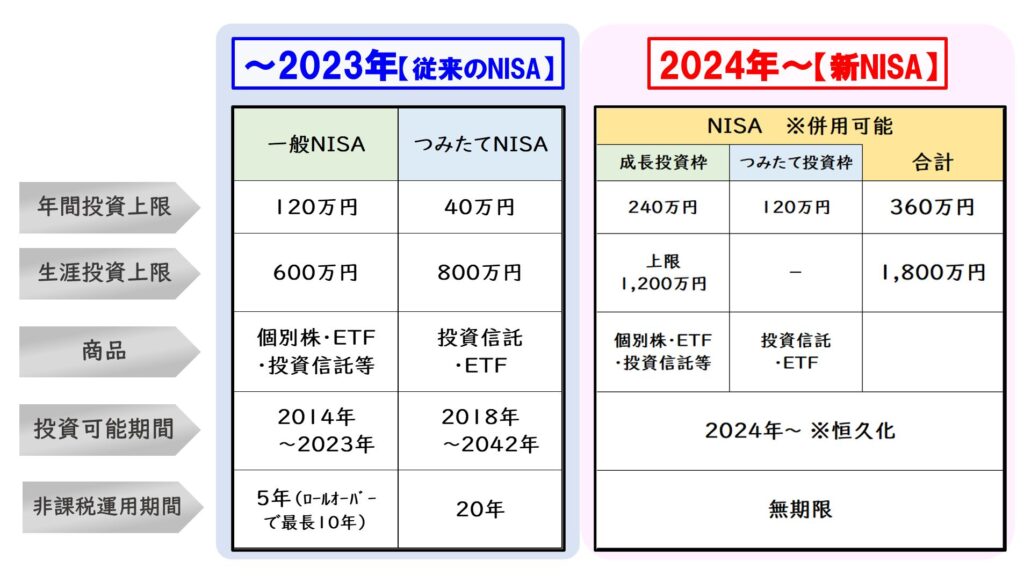

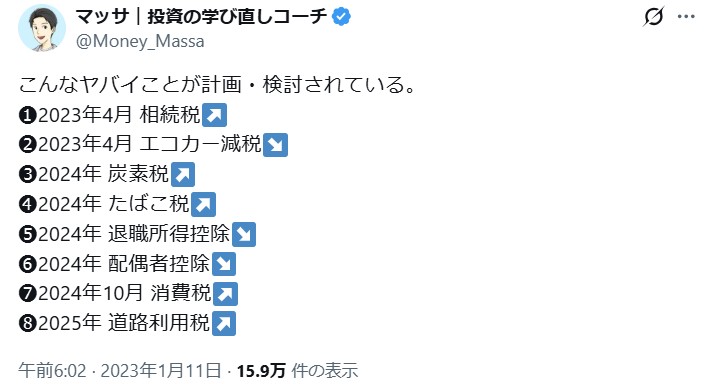

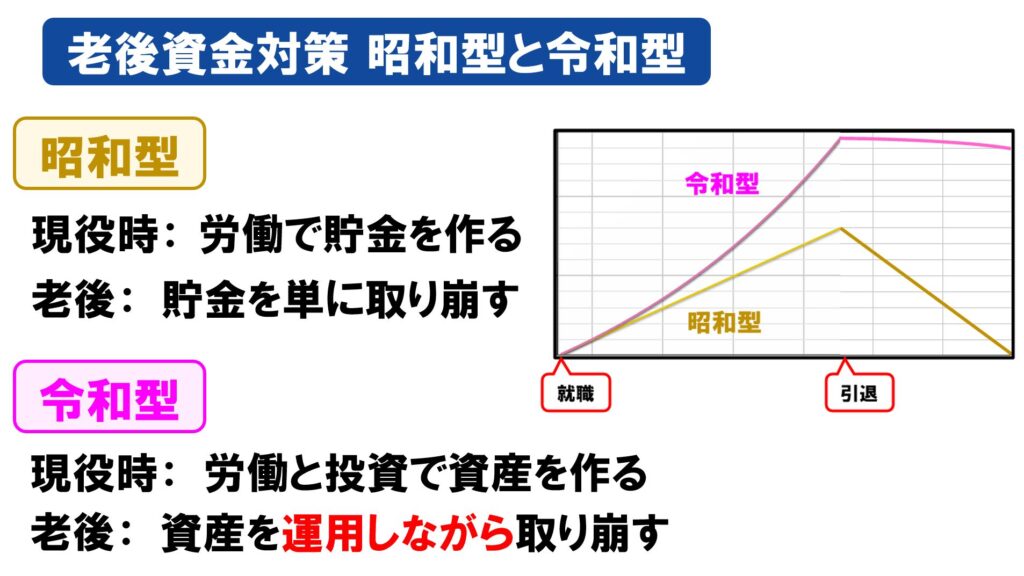

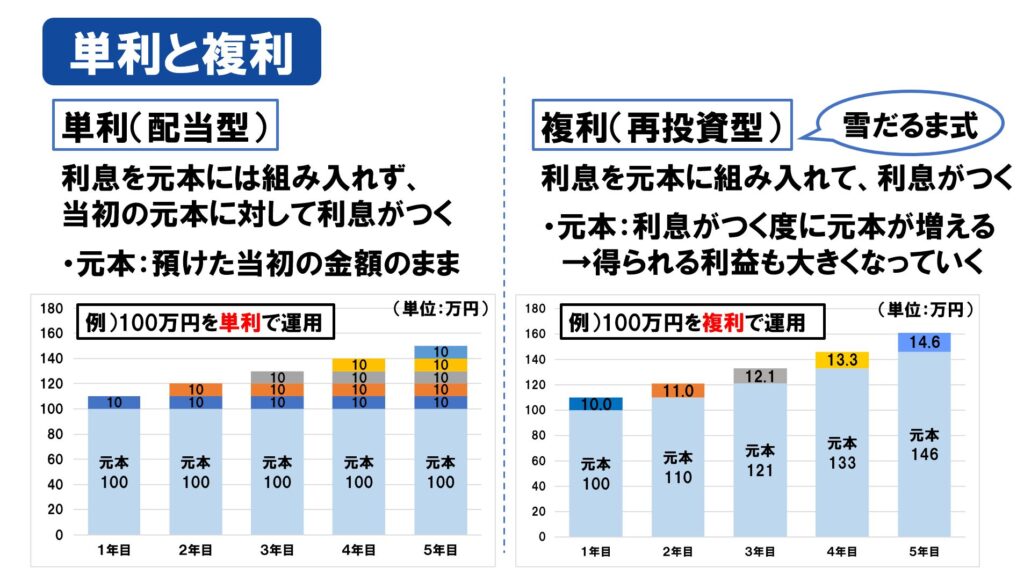

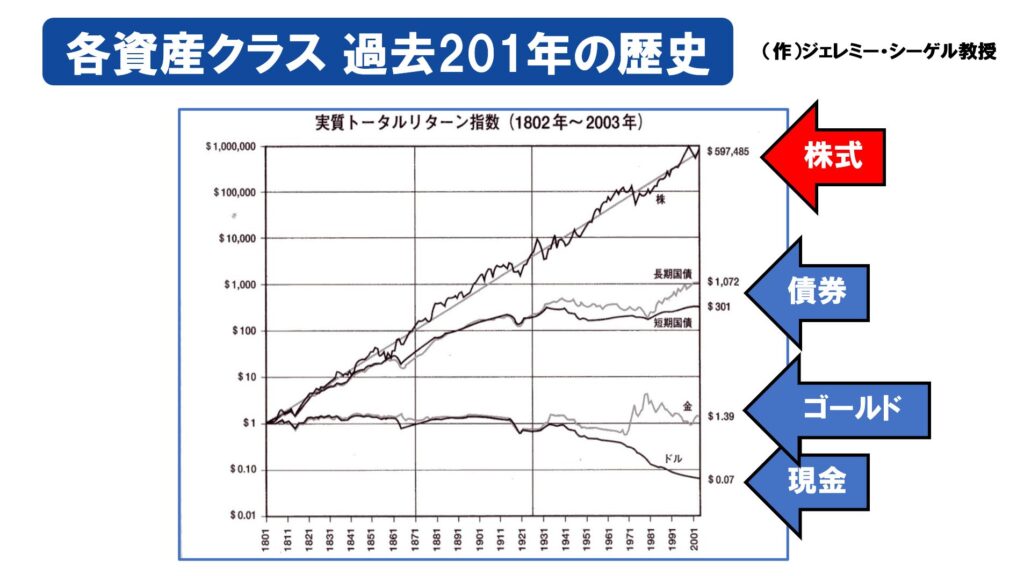

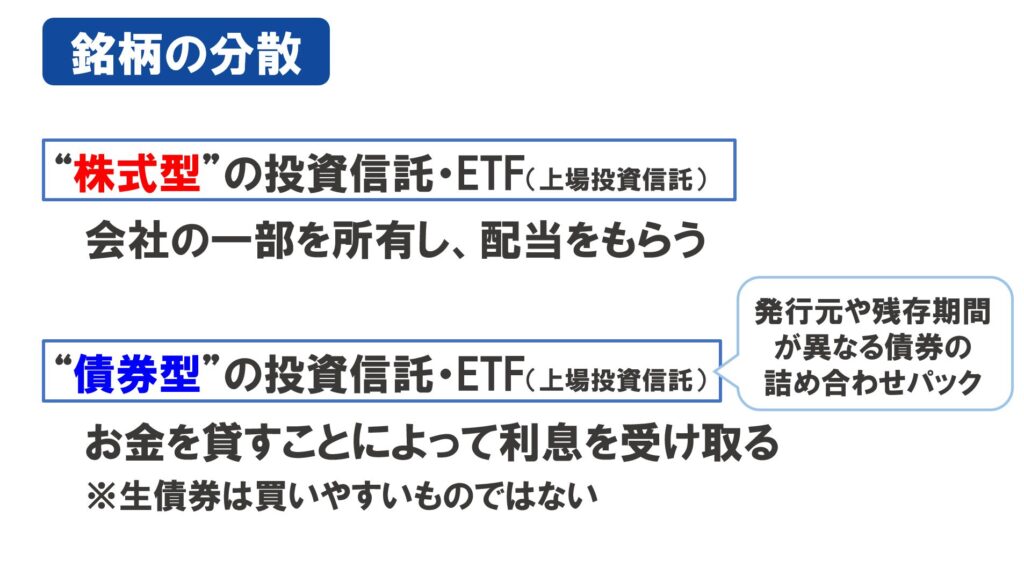

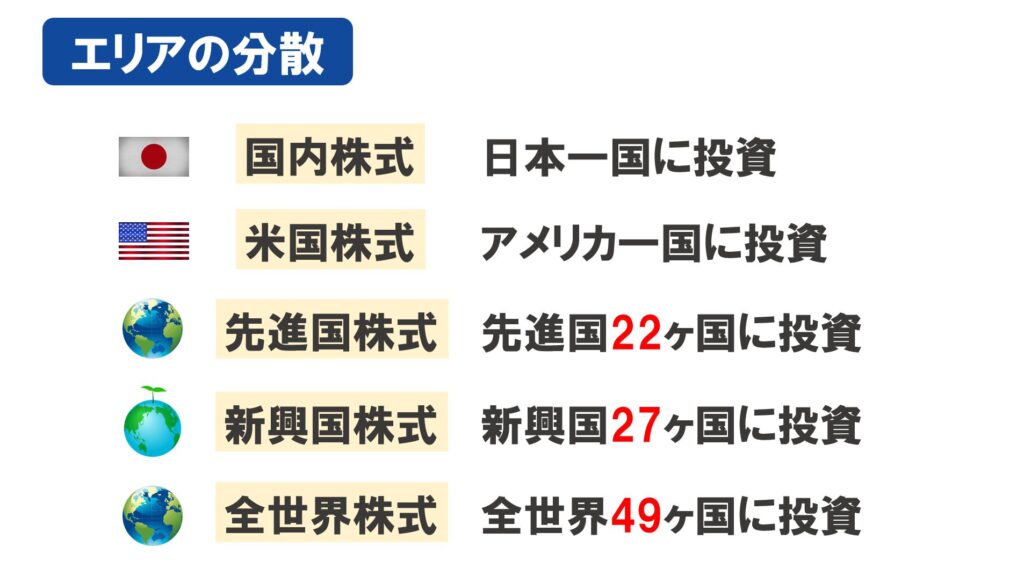

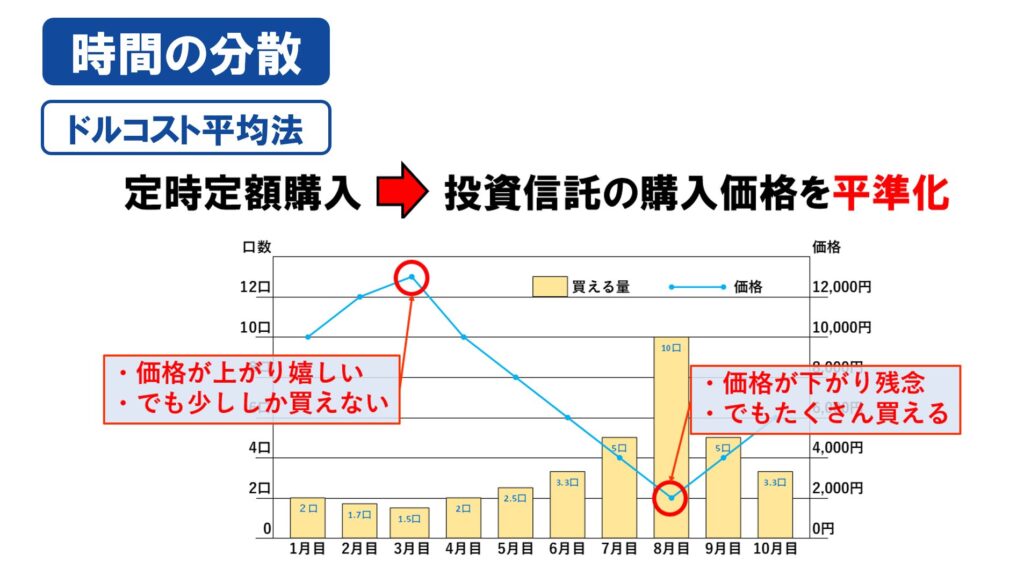

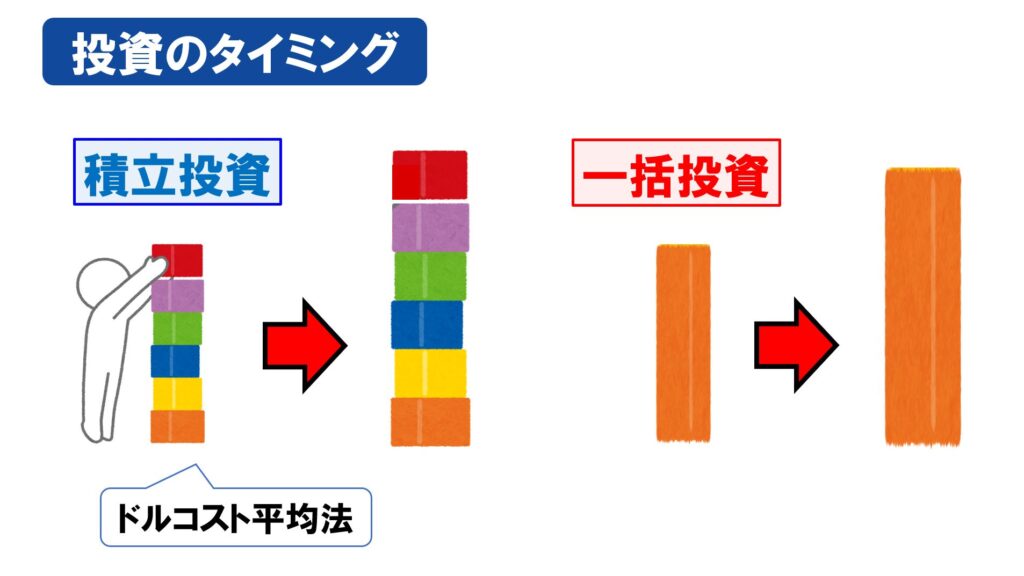

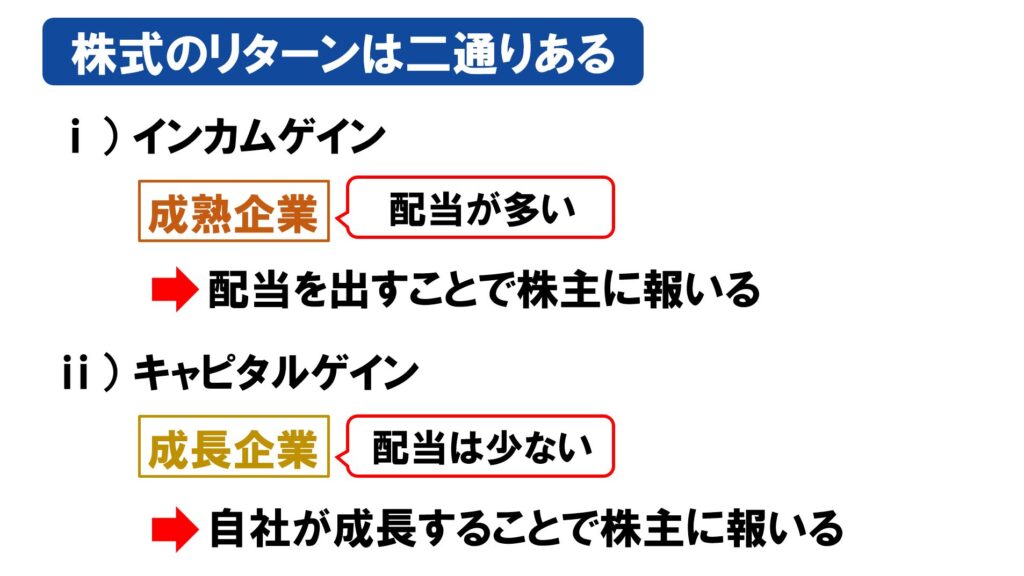

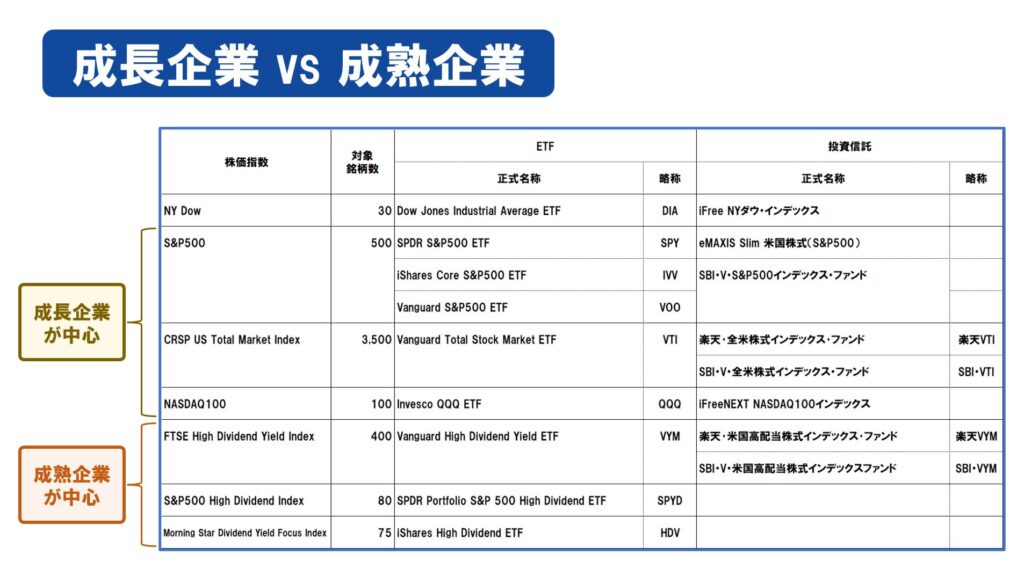

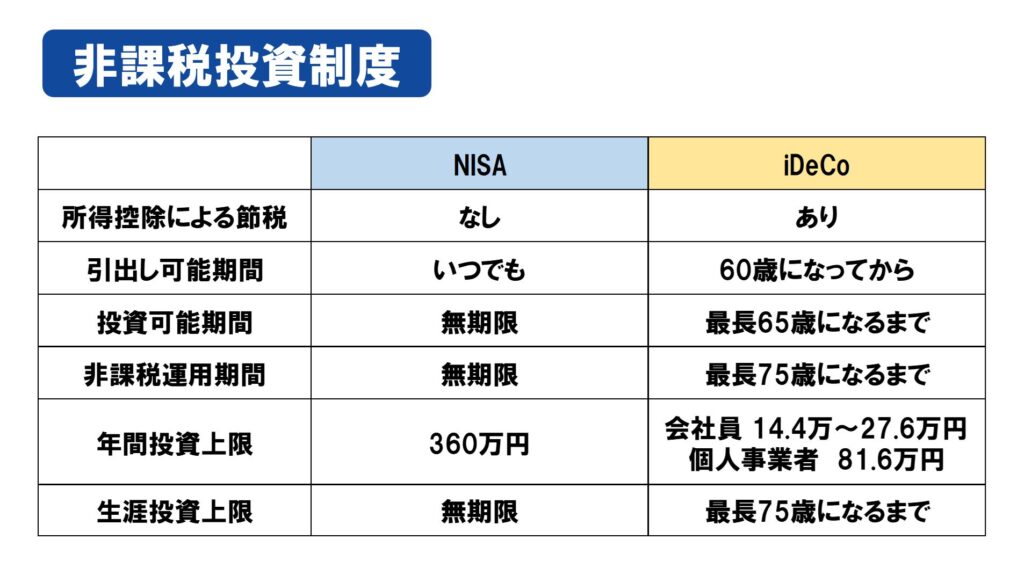

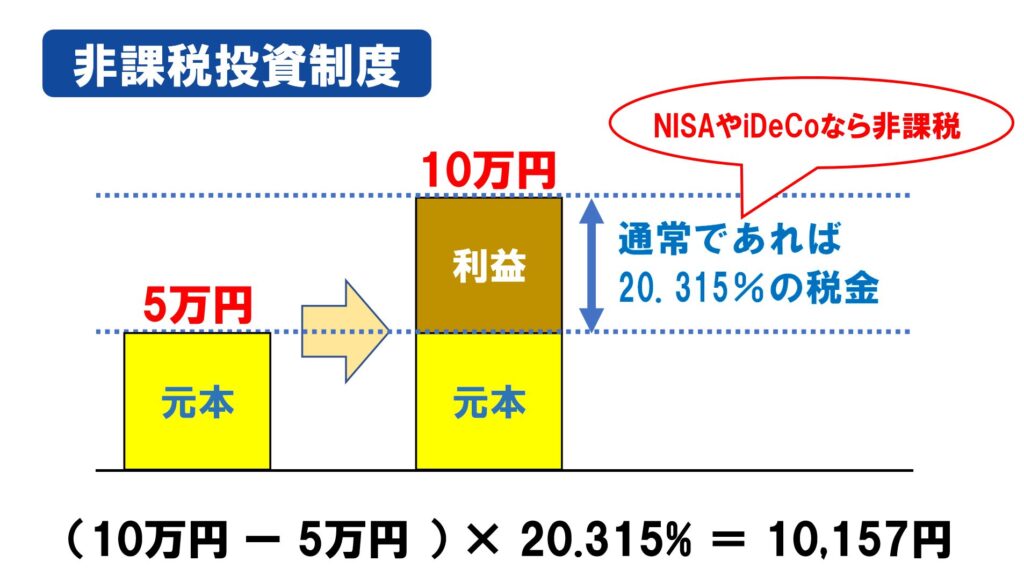

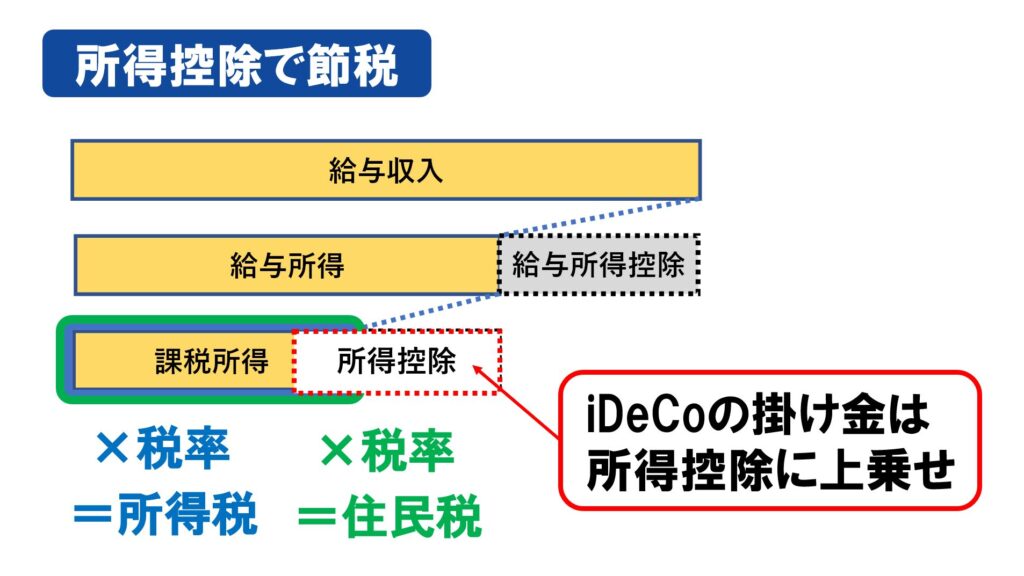

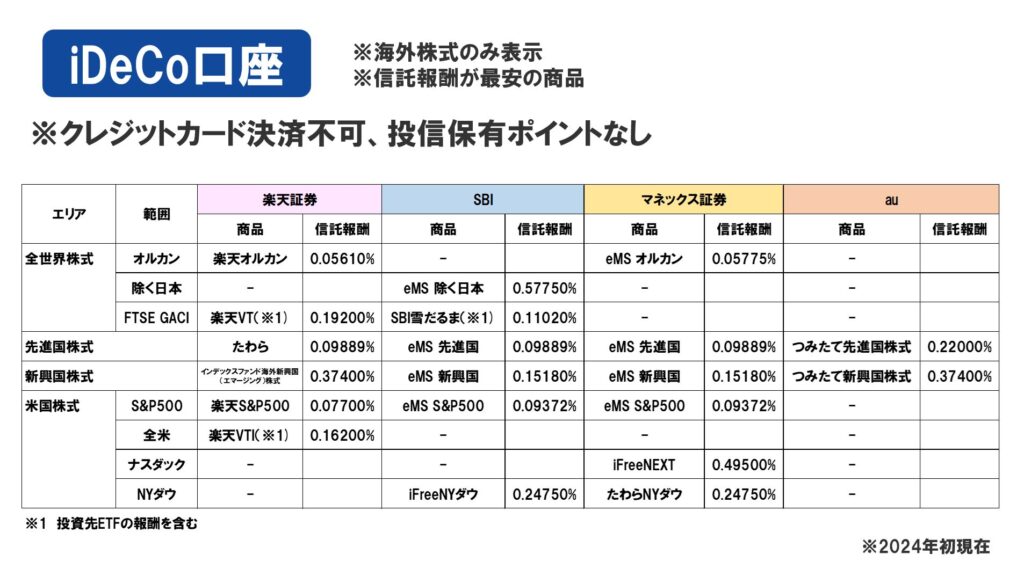

【現役FPが解説】資産形成の手引き書 2026.01.09 こんにちは。マッサです。本記事では、「資産形成をやるべき理由と具体的にやるべきこと」について解説します。 ※もしブログ記事よりも動画の方がお好き方はコチラをご覧ください👇 2024年に新NISAが始まりましたが、利用率はたったの2割。何となく投資を始めた方がいいとは思いながらも、「損をしそうでコワい」「スキルがないから自分にはできない」こんな悩みが邪魔をして、投資を始められない人も多いです。しかし、手堅い資産形成をしていく上では、このような悩みは一切必要ありません。これからお話する方法は、投資の初心者から熟練者まで幅広く取りくんでいる手法で、とても再現性の高いものです。本記事は、そもそもなぜ資産形成をやるべきなのか、そして具体的に何をやればいいのかがマルっと分かる内容になっております。もちろん私も実践している手法ですので、自信をもって紹介できますし、私の事例を含めて丁寧に・分かりやすく解説していきます。 この記事から得られるもの 無駄なく手堅い資産形成をしていくコツが分かりますNISAやiDeCoの特徴が分かります証券会社選びの着眼点が分かりますこれなら自分にもできそうだと思ってもらえる なぜ投資をする必要があるのか 最初に、そもそもなぜ投資をする必要があるのかというところからお話させていただきます。低すぎる金利インフレ年金の改悪NISAの拡充と増税 低すぎる金利 投資が必要となっている理由のまず一つ目は、銀行預金の金利が低すぎるという点です。銀行で預金をしても、今の普通預金金利は0.1%。1,000万円を預けていたら、1年でようやく1万円が貰えるというものです。実は昭和の時代においては、銀行にお金を預けていると5%を超える金利が付いていました。例えば1,000万円を貯金していたら、それだけで年間で50万円ほどのお金が入ってきたということです。年に50万円ものお金が入ってきたら、かなり生活費の足しになると思いますし、しかも何もしないでも不労収入として勝手にお金が入ってくるのはかなり大きかったと思います。しかし今は違います。銀行にお金を置いていたとしても0.1%の金利しかつきません。1,000万円を銀行に預けていても、手元に入ってくるお金は年にたったの1万円です。それにもかかわらず、日本では今でも「お金が入ったら貯金しろ」という声を聞く場面もまだまだ多いと思います。私自身、小さい頃にお年玉をもらったら、その行先は兎にも角にも郵便貯金でした。「お金が入ったら貯金」「貯金こそ最強」というのは、高金利だった時代の常識を単に引きずっていることによるものであって、言ってしまえば昭和の常識です。しかし現在、時代は令和です。銀行預金の金利が0.1%になっている現代において、それでも銀行預金の信者でいるメリットはありません。時代の変遷とともに、私たちの常識も変えていく必要があります。じゃあどうすればいいのかというと、手元に入ったお金を貯金するのではなくて、投資をしていくということです。つまり、お金の置き場を銀行口座から証券口座に変えるというものです。具体的な方法についてはこの先で解説していきます。 インフレ 投資が必要となっている理由の二つ目はインフレで、これもかなり深刻です。銀行預金は低金利でお金が増えないばかりか、インフレによって実質的にお金が減っていくという事態を見逃してはいけません。インフレは「モノやサービスの値段があがること」つまり「相対的にお金の価値がさがること」を指します。 インフレの影響を具体的に見ていきますと…例えば1000万円の銀行預金があったとしても、もしインフレが年2%ずつ進行すれば20年後には668万円分の役割しか果たせないことを意味します。現金しか持っていないと実質的に資産が減っていってしまいますので、株式のようなインフレに強い資産をもって対策をしていく必要があると言えます。 年金の改悪 投資が必要となっている理由の三つ目は年金の減少です。この先、わたしたちが生涯で受給できる年金は減っていくものと想定されます。もちろんこれまで私たちは年金を納めてきたわけですから、貰える年金がゼロになるとは考えにくいですが、年間でもらえる金額自体が減ったり、受給開始年齢が後ろ倒しになるなど、何らかの形で受給額が制限されることが想定されます。年金の受給額は次の3つの要素によって決定されます。賃金の変動率、物価の変動率、そしてマクロ経済スライドによって、私たちの年金受給額は決定します。賃金の変動率と物価の変動率はイメージがつきやすいと思いますが、マクロ経済スライドはイメージがつかない人も多いと思います。これは要するに日本の年金制度が崩壊せずに存続していくように受給額を調整するというもので、2004年に導入された仕組みです。もらえる年金は「老齢年金」「遺族年金」「障害年金」があります。多くの方が受給することになる「老齢年金」に関していえば、単に月々の受給額が減る可能性もありますが、受給できる年齢が後ろ倒しになって、結果的に生涯を通じて受け取れる老齢年金が減るというのが濃厚であると私は考えています。老齢年金を受けとる年齢は今のところ65歳ですが、それまでずっと高い水準で収入を得られていれば問題ありませんが、会社勤めの場合は60歳を過ぎたら給料が半分になるというのが一般的なケースですので、老齢年金の受給開始までを凌ぐ手段としても、資産形成の必要性は高まっていると言えます。 NISAの拡充と増税 投資をする必要がある理由の4つめは、NISAの拡充と増税です。2024年にNISAが拡充され、「新NISA」が始まったことを見逃してはいけません。 従来のNISAと比較をするとそのスゴさが分かりますが、年間の投資上限額は360万円。投資可能期間は恒久化、非課税運用期間は無期限化と、とにかく「大盤振る舞い」ともいえる税制優遇が国民に与えられた形です。これを単に「日本政府は親切だなー」と思ってはダメです。政府としては「税収を上げたい」というのが基本姿勢であることを忘れてはいけません。増税をするのと “引き換え” に新NISAという形で税制優遇をしているに過ぎないのは明白です。そうでないと、政府にとってNISAを拡充するメリットはありません。税制優遇と増税はトレードオフの関係にあります。 その証として、新NISAが発表された時点でこれだけの増税の計画がありました。投資をする人は税制優遇を受けることができる一方、投資をしない人はその恩恵を受けることができないばかりか、この増税のダメージだけを真正面から受けるだけの立場になるということです。新NISAは格差社会を助長する制度であると私は考えています。投資をする人は税制優遇を受けて豊かになって、投資をしない人は増税に苦しむだけの立場になる ──そういう制度だということを認識しておくべきなのだと思います。新NISAの失敗しない使い方については終盤で詳しく解説していきます。 投資をすることで得られる未来 では投資をしていったら、どんな未来を得られるでしょうか。それは紛れもなく【 お金の不安のない未来 】です。これからの老後資金戦略は「運用しながら取り崩す」というものです。 これまでは定年退職するまでに一生懸命に働いてつくってきた貯金を、人生の終わりを迎えるまでに単に取り崩していくというものでした。これは潤沢な年金支給や社会保障が前提となって成り立つものです。これからはどうでしょうか。年金の支給額が減る、あるいは支給開始の時期が後ろ倒しになるということですと、年金や社会保障に頼り切るというわけにもいきません。逆に投資をしないとどうなってしまうかというと、年々老後資金が減っていって、長生きをするほどに貯蓄残高が減っていくという生活が待っています。「長生きするほどに資金が減っていく」というストレスしかない事態はぜったいに回避しなければなりません。そこでこれから私たちがとっていくべき戦略は「運用しながら取り崩す」というものです。運用することでお金を増やしながら、その一部を使うことによって、資産寿命を延ばすという方法です。この方法は間違いなく令和の老後資金対策として日本に普及していくと考えています。 複利のパワー この「運用しながら取り崩す」という戦略を実践するためには、当たり前ですが老後を迎えるまでに、資産形成をしていく必要があります。巷では「老後2000万円問題」と言われていますが、「2000万円も用意するなんてムリだ」と思っている方も中にはいらっしゃるかと思います。しかしこれは思ったほどは難しくありません。なぜなら私たちは「複利」のパワーをつかって資産を増やすことができるからです。「複利」はあのアインシュタインが「人類最大の発明」と評したことで知られておりまして、実に優秀なしくみです。 運用方法には「単利」と「複利」の二つがあります。単利とは利息を元本には組み入れることはなく、当初の元本に対して利息がつく仕組みです。元本の大きさは預けた当初の金額からずっと変わらないため、入ってくる利益もまた、基本的には増えることはありません。単利は預けた金額、つまり元本に対してのみ利益がつく仕組みです。例えば100万円を預けて年利が10%の場合、1年間の利息は単純に10万円になります。そして2年目も元本100万円をベースに計算しますので、利息は10万円となります。そうしますと、2年間合計の利息は20万円ということになります。一方、複利は元本から得られた利息を元本に組み入れて、そこに利息がつく仕組みです。利息がつく度に元本が大きくなっていくため、「雪だるま式」とも言われます。複利においては元本が大きくなるにつれて、得られる利益もどんどん大きくなっていきます。例えば100万円を預けて年利が10%の場合、1年間の利益は単純に10万円になるのは単利のケースと同じですが、違いが出るのはここから先です。この10万円は元本に組み込まれまして、2年目は110万円が元本となります。これに10%の利益がつきますと、2年目の利益は11万円となります。このように時間がたてばたつほど元本がどんどん膨らんでいって、得られる利益も大きくなっていきます。これが、「投資は早く始めるほど有利」と言われる理由となっています。では複利のパワーがどれほどのものかを知っていただくために、こちらの楽天証券のシミュレーションサイトを使って見ていきましょう。 例えば毎月2万円の投資を20年間コツコツとやっていって、年間5%のリターンが付いたとしますと、822万円の資産になります。さらにもう10年の累計30年間やっていきますと、1,665万円の資産となります。これを先ほどあった「運用しながら取り崩す」ということをやっていけば、かなり生活の足しになります。ここで「そもそも月2万円を投資するなんてキビシイ!」という声が上がってきそうですが、大抵の方は月2万円ぐらいの投資資金なら用意できるケースが多いです。月1万円は日頃の浪費をへらすことで実現できますし、もう1万円は節約や節税をしていけば捻り出すことが可能です。格安SIMやふるさと納税、保険の見直しといったことを一つ一つやっていけば月1万円はしっかりと確保できます。このように是非とも月2万円は投資資金として用意していただいて、時間を味方に複利のパワーでグングンと資産を増やしていくのが最速最短で資産形成をしていく方法です。 資産クラスの話(株式・債券・ゴールド・現金) ではどんなものに投資をしていけばいいのかという話になりますが、代表的なものではこのようなものが挙げられます。株式債券ゴールド現金 こちら、アメリカにおける各資産クラスの過去200年の歴史を表していますが、まず現金の価値は下落していて、ゴールドは横ばい。債券は価値を上げていますが、ダントツで価値を上げているのは株式です。 1.株式 株式はなんと言っても資産形成の軸となるものです。株式は201年間で約60万倍に価値を上げています。これは年率換算しますと約7%ということになります。「株式で投資をしていくと年率7%ぐらいのリターンが狙える」といった話を聞いたことがあるかもしれませんが、それはこういった過去データを元にしたものです。もちろん、どの期間を切り取るかによってリターンは変わってきますので、先ほどお見せしたシミュレーションのように手堅く見て5%ぐらいで計算するケースが多くなっています。 2.債券 201年間の実績として債券のリターンは、米国長期債で年率3.5%米国短期債で年率2.9%となっています。リターンは株式ほど高くはないものの、安定した値動きを見せる資産ですので、老後に資産を取り崩すフェーズに差し掛かってから取り入れるべき資産です。よって、債券は出口戦略において役立つ資産と位置付けられます。株式は十数年に一度は暴落が発生しますが、その際、債券の暴落幅は株式に比べると大きくありませんし、債券の種類によっては株式と逆の動きをするものもあります。老後生活において、ある程度現金を持っていれば運用資産を売却する必要はありませんが、運用資産を取り崩すことで生活費をまなかっていく人にとっては何らかの資産を売却する必要がありますので、株価の暴落中に株式を売却することは「資産の安売り」をしてしまうことになります。ところが、こういった場合に債券を売却すれば、資産の安売りを回避することが可能です。出口戦略を語り出すとそれだけでブログが一本できてしまうぐらいの量になりますので、本当に詳しい話はまた別の機会にお伝えできればと思います。この話を聞いて「債券っていいな」と思っていただければ嬉しい限りですが、債券はあくまで資産を取り崩すステージで使う資産です。まだ資産を形成するステージにいる人は、まずは株式で資産を増やしていくことが必要になるということを覚えていただきたいと思います。私は練習のために債券型のETFを何口かは保有していますが、本格的に保有するのは老後にさしかかってからだと考えています。 3.ゴールド ゴールドは長期的に価値が変わらない安全資産という位置付けです。これは地球における埋蔵量が決まっていることで、その希少性から価値が担保されているからです。ゴールドは利息を生まないため、資産を増やすには不向きとなります。よって、資産家がどうしても守りたい資産がある場合にゴールドが活用されるというものですので、資産を形成するステージにある方はあまり目を向けなくてもよい資産ですし、実際、私も保有していません。 4.現金 グラフに現金も載っていましたが、中には「なぜ、株式・債券・ゴールドと横並びで現金が比較されているのか?」と思った方もいらっしゃるかもしれません。これについては現金も投資先の一つであるということを知っておきましょう。投資家の界隈では、現金はリスク回避の目的で使われます。株式・債券・そして現金つまり各国の通貨を、状況によって売り買いすることで利益が挙げられているのです。リスクが取りづらい状況になれば株式を売却して債券に資産を移したり、特にリスクが警戒される場面になれば各国の通貨、つまり現金が買われます。現金も立派な投資資産であるということです。これはぜひ覚えておいていただきたいのですが、日本にお住いの方で銀行預金しかしていない人は「日本円に全力投資している」という自覚をもっておくべきだと思います。これ以外にも不動産や仮想通貨といったものがあり、実際に私も取り組んでいますが、ちょっと毛色の違うものになりますので、これもまた別の機会にお話していきたいと思います。 分散投資の必要性(銘柄の分散・エリアの分散・時間の分散) 銘柄の分散 ◆株式型投資信託ここまで、資産形成をする上では株式投資が最適なんだということをお伝えしましたが、中には「株式の銘柄なんて自分じゃ選べない!」と思った方もいらっしゃるかもしれません。しかしこの点は心配無用です。なぜなら「株式投資をする」といっても、初心者の方が手堅い資産形成をする上では個別株を買うのではなく、投資信託やETF(上場投資信託)を買うことになるからです。個別株ですと、その会社が倒産してしまったら投資したお金が水の泡になってしまいますが、500社あるいは数千社に分散して投資していれば、1・2社が潰れようが大した影響はありません。よって、個別銘柄の持続可能性を見極めることが難しい人にとっては、投資信託の力が大きな助けとなります。投資信託は、色んな銘柄の詰め合わせパックです。中には「米国株式を買う」「全世界株式を買う」といったことを耳にされたことがある人もいらっしゃるかと思いますが、資産形成の基本は「投資信託」を活用した長期投資ですので、「米国株式を買う」と言えば、米国企業の個別株を買うのではなくて、米国企業の色んな銘柄を詰め合わせた「投資信託」を買うことを意味することが大半です。全世界株式についても同様に、海外企業の個別株を買うのではなくて、全世界の色んな銘柄を詰め合わせた「投資信託」を買うことを意味することが多いです。よって、一つの商品を買うだけで手軽に分散投資ができるのが投資信託のメリットです。◆債券型の投資信託もちろんこれは株式だけに限った話ではありません。株式型の投資信託やETFのみならず、債券型の投資信託やETFも存在します。株式は各企業が資金調達をする際に投資家が資金を出してその会社の一部を所有させてもらうことで、配当金を得ていくというものです。これに対して債券は言ってしまえば借金の預かり証のようなものです。つまり国や企業にお金を貸すことによって利息を受け取っていくことになります。この債券は国債や社債そのもの、つまり生債券を購入することもできなくはありませんが、売買するタイミングが限定されますので、あまり買いやすいものではありません。そこで私たちが債券を買うとなると、実際に買っていくのは債券型の投資信託や債券型のETFになります。債券型の投資信託やETFであれば、発行元や償還までの残存期間が異なる債券の詰め合わせパックを持つことになりますので、手軽に分散投資をすることができます。 エリアの分散 ここまでは、投資信託を購入することで銘柄の分散ができるという話をさせていただきました。すでにお気づきの方もいらっしゃるかもしれませんが、購入する投資信託によっては投資するエリアをも分散することができます。 「国内株式」であれば日本一国に投資することになりますし、「米国株式」であればアメリカ一国に投資することになりますし、「先進国株式」であれば先進国22ヶ国に分散投資することになりますし、「新興国株式」であれば新興国27ヶ国に分散投資することになります。そしてこの上なく分散できるのが「全世界株式」です。全世界株式は49ヶ国に分散されていますので、全世界株式型の投資信託を一つ買うだけで世界に広く分散しつつも、世界にまるごと投資することが可能です。投資信託を買うことで、このようにエリアの分散を図ることも可能となっています。 時間の分散 ここまでは投資先エリアの分散に関する説明でしたが、ここでは「ドルコスト平均法」という時間の分散を図る方法について解説します。 積立投資では、一般的に定時定額購入、つまり、毎週あるいは毎月といったように決まったタイミングで決まった金額を投資して、投資資産の取得価格を平準化していきます。株価というのはアップダウンを繰り返しながら推移していきますので、価格が高いときに資産を買うこともあれば、安いときに資産を買うこともあります。自分が保有する商品は、価格が高い方が心情的には嬉しいですが、少しの口数しか買うことができません。一方、投資先の価格が低迷していると心情的には残念な気持ちになりますが、沢山の口数を買うことができます。よって定時定額購入をすることで、長期的に見れば、投資信託の購入価格を平準化することができるため「勝ち負け」がなくなりますので、投資初心者の方も感情に流されることなく、淡々と投資を継続することが可能となります。ただし気をつけていただきたい点としては、ドルコスト平均法は必ずしも万人にとって最強ということではありません。 投資をするタイミングとしては、ドルコスト平均法で資産の取得価格を平準化できる「積立投資」と、もう一つ、まとまった資金を一度に投入する「一括投資」があります。まとまった資金があるにもかかわらず一括投資をせずに積立投資をする選択をしていますと、お金をタンスや銀行口座で遊ばせてしまうことになります。 よく60代の方からご相談いただくのは、退職金や親御さんからの相続資産といったまとまったお金をうまく運用したいというご相談です。その際によくお伝えしていることは「お金を増やす原理原則は、多くの資金を長期に渡って市場にさらすこと」ということです。このようにまとまった資金がある場合には一括投資をして、早々に資産を投資市場に置くことが明らかに合理的です。ただし合理性だけでは語れないのが投資だと考えておりまして、「一括投資をした直後に株価が下がったらショックだ」という人もいらっしゃいます。そういう方は半年あるいは1年といった期間で分散して投資するのもアリだと思っています。私も以前、長年勤めた会社を辞めた際に退職金としてまとまったお金が入ってきましたが、そのお金はまとめて株式型の投資信託に一括投資をして、昔から取り組んできた積立投資はその後も淡々と継続しているという形です。なので、まとまったお金がある場合にはなるべく早く投資して、お給料のように毎月入ってくるお金は積立投資していくというのがテッパン手法だと言えます。 インデックス投資 資産を形成するステージの人は株式型の投資信託で資産を増やしていこうという話をしましたが、株式型の投資信託であれば何でもいいというわけではありません。 まず知っておいていただきたい点としまして、株式投資でリターンを得る方法は二通りありまして、一つは配当によってインカムゲインを得る方法、もう一つは取得価格と売却価格の差益によってキャピタルゲインを得る方法です。 株式のリターンには二通りある インカムゲインによる利益を狙うか、あるいはキャピタルゲインによる利益を狙うかは、つまり、成熟企業に投資するか、それとも成長企業に投資するかの選択になります。成熟した企業は一般に配当を多く出します。なぜなら成熟企業にとって、更なる成長を遂げることは容易ではないため、高い配当を出すことで株主に報いようとします。一方で成長企業は配当は控え目です。なぜなら自社の成長のために資金を投じるからです。配当が多くないのは決して悪いことではなくて、自社が成長することで株主に報いようとしています。よって成長企業に投資する投資家はキャピタルゲインによる利益を追究することになります。では資産を形成するステージ、資産を取り崩すステージそれぞれにおいて、成熟企業に投資するのがイイのか、それとも成長企業に投資するのがイイのかというと、資産を取り崩すステージにいる人は成熟企業に投資する方が安定した運用をすることが可能で、資産を形成するステージにいる人は成長企業に投資する方が早いスピードでお金を増やすことが可能です。 成長企業 vs 成熟企業 では成長企業への投資と成熟企業への投資では、資産形成のスピードはどうなのが、それはそれぞれの投資先のパフォーマンスを見れば分かります。こちらはいずれも米国ETFで、成長企業を中心に構成される「SPY」。そして成熟企業を中心に構成される「VYM」。それぞれのトータルリターン、つまり配当込みのリターンを比較したグラフです。 グラフの見方としては、もし15年前に10万ドルを投資していたら、今いくらになっていたかを示していますが、SPYは681,000ドル、VYMは520,000ドルと明らかにSPYの方が資産を増やすのに向いていることが分かります。これを見ると「これなら断然SPYのような成長企業に投資する方がイイ」と思うかもしれませんが、ボラティリティに目を向けると、そうでもないことが分かります。ボラティリティはリスクとも呼ばれるもので、「リターンの振れ幅」を指します。このボラティリティを見てみると、成熟企業で構成されるVYMの方がボラティリティが低いこと、つまり成熟企業には高い安定性があることを読み取ることができます。運用資産を取り崩すことで老後生活を送る人にとっては、株価が下落した場面でも資産を安売りしてしまう度合を引き下げることができますので、成熟企業に投資することで比較的安定した運用、安定した生活をすることができます。 何をもって見極めるのか(株価指数で見極める) では「成長企業に投資する投資信託・ETF」と、「成熟企業に投資する投資信託・ETF」はどのように見分けていけばいいのかというと、それはズバリ、連動する株価指数です。私たちがNISAやiDeCoで取り組む投資は基本的に「インデックス投資」と呼ばれるものです。インデックスとは「指数」という意味で、株式投資の場合は何らかの株価指数に連動する投資信託やETFで投資することを「インデックス投資」といいます。株価指数は成長企業を中心に構成されるものや、成熟企業を中心に構成されるものなど、それぞれ存在します。 ここでは代表的なアメリカの株価指数を載せていますが、資産形成を最速で行いたいという人は「S&P500」のような成長企業中心の株価指数に連動する投資信託を購入していけばいいですし、安定した運用をしたいという人は「FTSE ハイディビデンド・イールド・インデックス」のような成熟企業で構成される株価指数に連動する投資信託で運用するのが適切であると言えます。私の場合は今はまだ資産を形成する段階ですので、インデックス投資に関しては成長企業で構成される株価指数に連動する投資信託に投資しています。インデックス投資に関しては、もっともっと理解を深めていただく必要がありますが、あまりに長くなってしまいますので、本記事の終盤でもう少し紹介していきます 非課税投資制度(NISA、iDeCo) それでは続いて非課税投資制度について解説します。冒頭で「ネット証券でNISA口座を開設して…」というお話をさせていただきましたが、先ほどお話したような「インデックス投資」をやっていく上では、NISAあるいはiDeCoといった「非課税投資制度」を使わない手はありません。 非課税投資制度とはどういったものかと言いますと、投資によって得られた利益に対しては通常、20.315%の税金がかかりますが、NISAやiDeCoを活用したうえで投資をすれば、この分が非課税となります。例えば投資した5万円が10万円に増えたとすると、5万円の利益のうち1万円が税金として持っていかれて、手元に残るのは4万円となるのが通常ですが、NISAやiDeCoを活用すれば5万円すべてを自分のものにすることができます。NISAとiDeCoの違いをすべて挙げていくとそれだけでブログ記事が一本できてしまうレベルですので、ここでは要点だけになりますが、iDeCoに関して知っておくべきは、これらの点かと思っています。まずiDeCoには、所得控除によって所得税・住民税を節税できるという効果があります。 iDeCo - 所得控除による節税 所得税や住民税の計算方法ですが、給与収入から給与所得控除を差し引いたものが給与所得で、給与所得から所得控除を差し引いたものが課税所得となります。この課税所得に税率をかけたものが所得税、同じくこの課税所得に税率をかけたものが住民税です。iDeCoの掛金はこの所得控除に上乗せされるため所得控除が膨らむ分、課税所得が減少しますので、結果、所得税と住民税が削減されることになります。ではこの所得控除による節税効果はどれほどなのかと言いますと、ざっくりですがこちらのシミュレーションのようになります。例えば年収500万円の人が毎月2万円、年間でいうと24万円を投資した場合でいいますと、節税効果は年間48,000円、20年間累計で96万円の節税効果となります。ここで浮いたお金を更に投資に回していくことで、より資産形成を加速することも可能となります。 iDeCo - 引出し可能期間 「これならNISAよりもiDeCoの方が良くない?」と思うかもしれませんが、気を付けなければならないのは、iDeCoは60歳になるまでお金を引き出せないというという点です。iDeCoは年金という位置付けですので、基本的には60歳になるまでは引き出すことはできません。なのでもし、60歳になるまでに必要になるかもしれないお金であれば、iDeCoではなくNISAの方に入れておく方が無難です。私も実際、「このお金に手を付けているようではそもそもヤバイ」と言える範囲に限ってiDeCoを活用しています。 iDeCo - 投資可能期間 投資可能期間つまり資金を投入できる期間については、NISAでは期間の制限なく、いつまででも投資することが可能です。一方iDeCoに関しては年齢による制限がありまして、投資できるのは通常「60歳になるまで」、そして会社員あるいは公務員として働いている場合には延長が可能で、「65歳になるまで」となっています。 iDeCo - 非課税運用期間 非課税運用期間つまり資金を増やしていく期間については、NISAでは無期限となっていますので、人生を終えるその時まで税金を取られることなくお金を増やし続けることが可能です。一方iDeCoについては非課税運用期間は75歳になるまでとなっています。以上のようにiDeCoは年齢による縛りがある分、自由度に関してはNISAの方が高いと言えます。とは言えiDeCoには所得控除による節税ができるため、資産形成を加速させることが可能です。よくSNSでは「とりあえずNISAを始めておけばOK」といった投稿を見かけますが、私はそうは思いません。投資をする目的が老後への備えであるならば、iDeCoは積極的に活用を検討するべきだと思います。また、中でも50代の方ですと、iDeCoだと投資できる期間・運用できる期間が短くなってしまうため「iDeCoは意味がない」と思われがちですが、決してそんなことはありません。なぜなら「iDeCoは60歳になるまで引き出せない」という資金拘束のリスクが若い人よりも小さいからです。50代の方こそiDeCoの活用を積極的に検討していくべきだと私は考えています。 年間投資上限・生涯投資上限 あとは年間で投資できる金額や生涯を通じて投資できる金額についても、NISAとiDeCoで異なります。・iDeCoに入りきらない分をNISAに入れるという方法あるいは・「この金額までなら60歳まで引き出せなくても大丈夫」という金額をiDeCoに入れて、それ以外をNISAに入れるという方法もあり、パターンは様々です。ご自身の目的にあった活用方法を見つけていっていただければと思っています。 証券会社 NISAを活用するにしろ、iDeCoを活用するにしろ、インデックス投資を行う上では証券会社で証券口座を開設する必要があります。 ネット証券は絶対 まず大前提として、証券口座の開設はネット証券を活用しましょう。大手の銀行や地方銀行、あるいは大手証券会社や地方の証券会社といった、いわゆる「窓口」がある証券会社はオススメできません。なぜかというと、低コストな優良商品のラインアップが著しく少ない上に、窓口では私たちが得をする商品ではなく、金融機関の彼らばかりが得をする商品をオススメされるからです。窓口があるような金融機関は人件費がかかっていることもあり、彼らにとって手数料がガッツリ稼げる商品ばかりを勧めてきます。 ボッタクリ商品の例 このような金融機関本位の商品がどれだけ損なのかというと、例えば1,000万円の現金があったとします。そこに購入時手数料で3%、信託報酬で2%という商品であれば、まず投資した瞬間に970万円に減ります。そしてこれに年間5%の利益が出ても、そのうち2%が信託報酬で持っていかれますので、手元に残る利益はたったの3%となります。つまり元本970万円に対して利益は485,000円ですが、そこから194,000円が信託報酬で持っていかれて、手元に残る利益は291,000円となります。金融機関の窓口でオススメされる商品はこのようなボッタクリ商品が多いです。実際、60代の方で、ボッタクリ商品を掴まされてしまった方から私のところに対処方法について多くのご相談が寄せられているのが現状です。損をしない投資をするならば金融機関の窓口に近づくことなく、ネット証券で口座開設をするというのが絶対的に必要となってきます。 NISA口座(および課税口座) それを踏まえまして、まずはNISA口座を開設する証券会社についてお伝えしていきます。正直なところ、大手・中堅のネット証券であればどこも大差ありません。どの証券会社も各資産クラス、各エリアに投資できますし、手数料の安い優良商品が揃っています。 そこで僅かながら差がつくのは、クレジットカード決済によるポイント還元と、投資信託の保有によるポイント還元です。同じSBI証券の中でもクレジットカード決済によるポイント還元率が変わったり、同じ証券会社でも商品によってポイント還元率が変わってきますので、細かく見て行こうとすると大変深い話になってしまいますが、シンプルに言ってしまいますと選定基準となるのは「日ごろ、どの経済圏を活用しているか」ということです。日ごろ、楽天カードや楽天市場を使っている方は楽天証券があっていますし、三井住友カードやコンビニをよく使っている方は高いポイント還元を受けられるためSBI証券があっています。また、au経済圏を使っていたり、ポンタポイントを集めている方はauカブコム証券があっています。あるいはdポイントを貯めている、もしくは特にどの経済圏も使っていないという人はマネックス証券がノーマルカードでも1.1%のポイント還元を受けられるため、有力な候補となってきます。NISA口座・課税口座に関しては、日常生活の習慣を鑑みて決めていけば、おおよそご自身に合った証券会社を選ぶことができます。 iDeCo口座 ただしiDeCoに関してはそもそもクレジットカード決済ができない上に、投資信託の保有によるポイント還元の仕組みもありません。よってiDeCoにおける証券会社選びは、どの投資対象エリアにどれだけ安い手数料で投資できるかという点のみが判断材料となります。 よくある話としては「全世界株式のオール・カントリーに投資しようと思ったのに、SBI証券では投資できなかった」といったような後悔の声が多く聞かれます。iDeCo口座を開設するにあたってはどのエリアに投資できるのか、よくよく気をつけていきましょう。ちなみに私は、「全世界株式(除く日本)」に投資したかったので、SBI証券を活用しています。ナスダックに投資することも考えたのでマネックス証券と悩みましたが、手堅くいこうと考えてSBI証券にした…というのはご参考までの共有です。 結論 ということでここまで手堅く資産形成をしていくために必要な要素をお伝えしてきましたが、結論は「ネット証券でNISA口座・iDeCo口座を開設して、低コストのインデックスファンドにコツコツ積み立てる」というのが誰でも取り組める手堅い投資だと言えますし、この手法からスタートしました。いまの私のメインは個別株投資ですが、インデックス投資の知識と経験が土台となっています。投資初心者の方はぜひインデックス投資から始めていただき、まずは資産形成のしくみと土台を築いていきましょう。最後までお読みいただき、ありがとうございます。他のコンテンツもご覧いただけると嬉しいです。