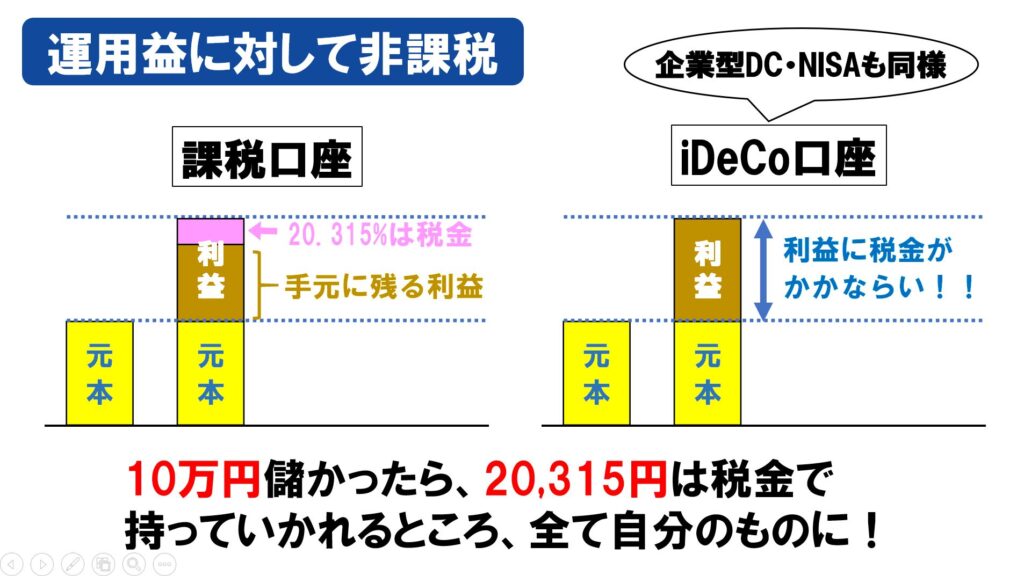

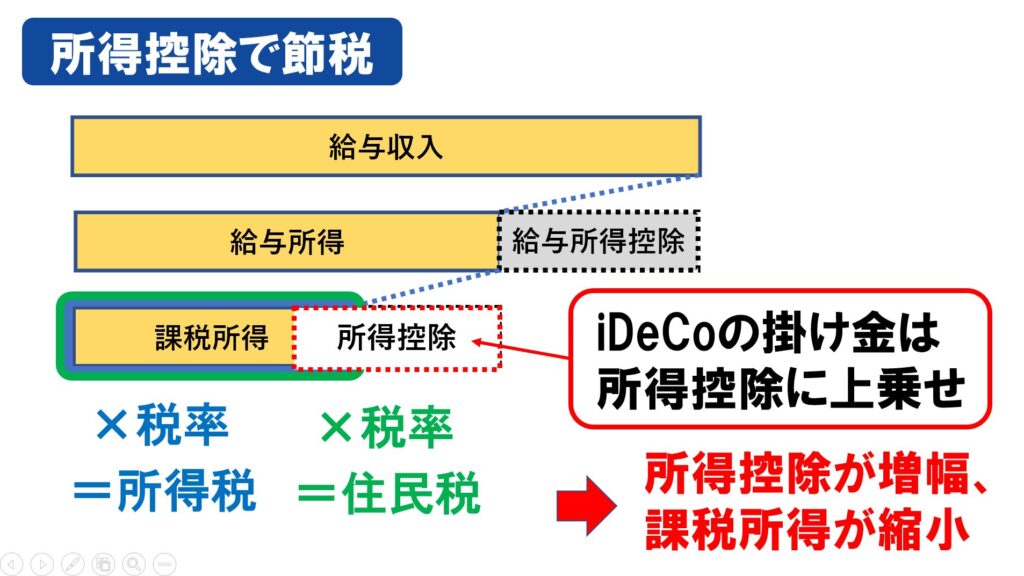

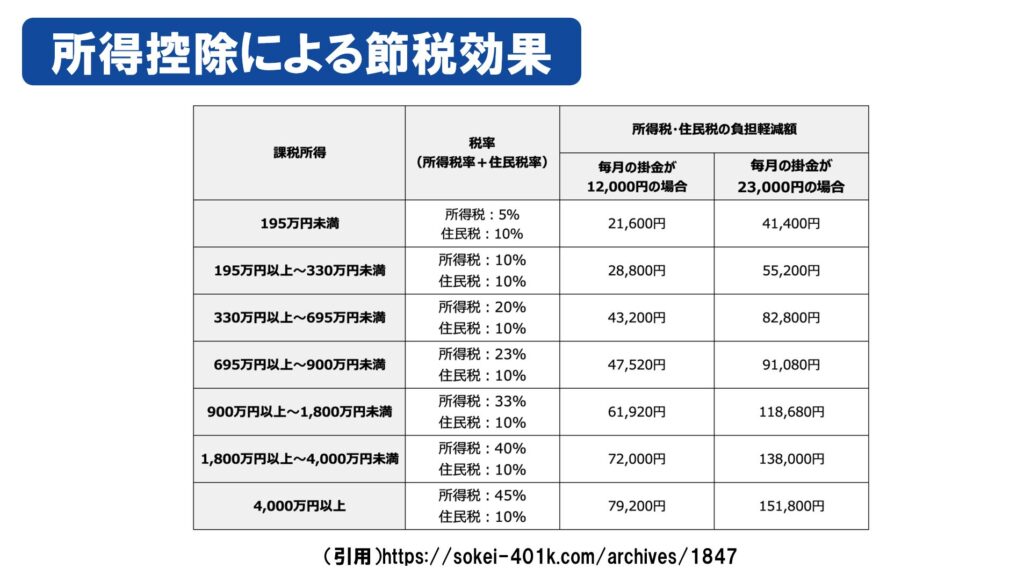

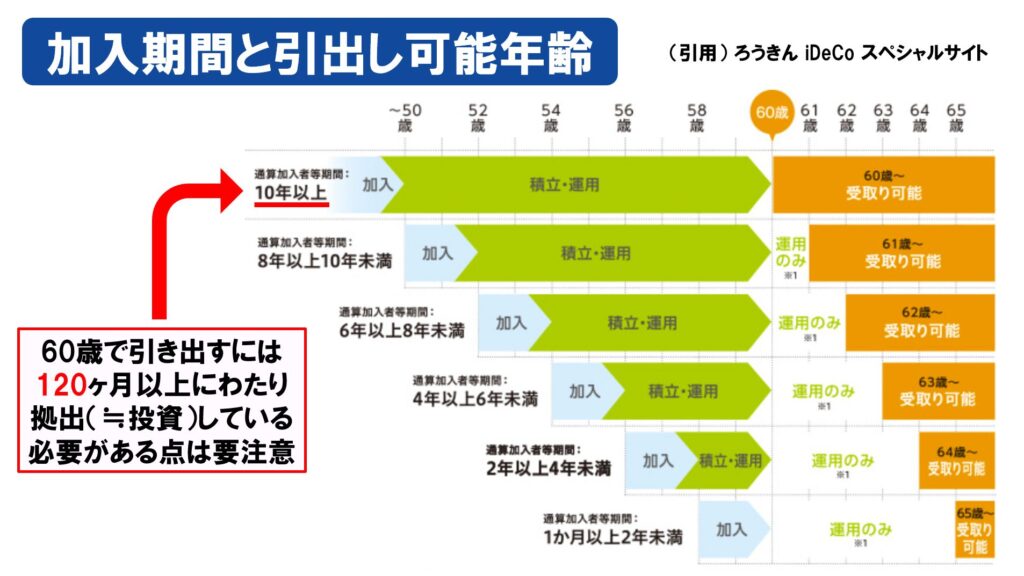

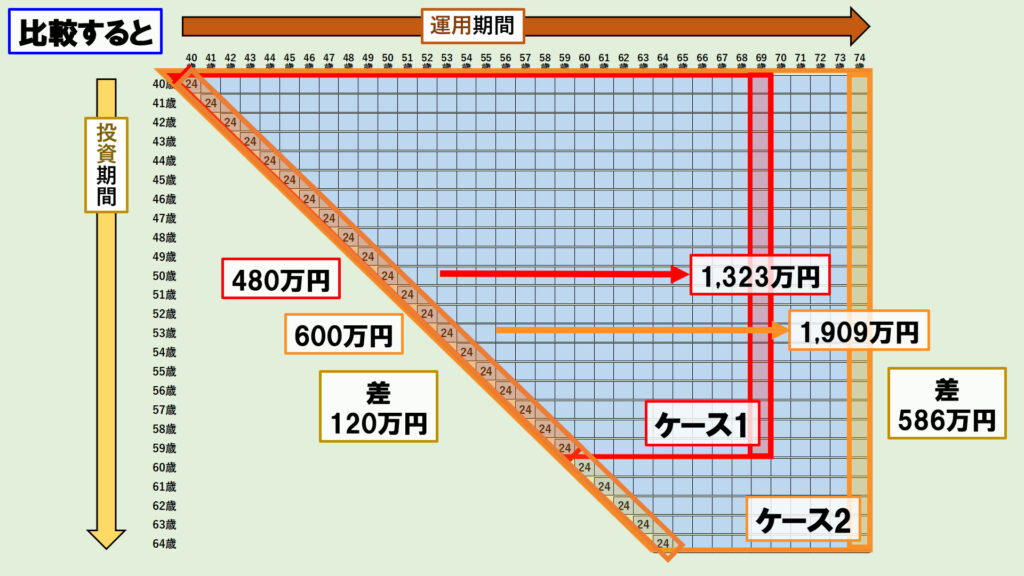

iDeCoのチカラ ~基礎から2027年の「超・大改革」まで徹底解説~ 2026.04.05 2026.01.03 こんにちは、マッサです!iDeCoは2002年に始まり、その後も改正を繰り返しながらパワーアップしています。特に2022年の「iDeCo大改革」は、私たちの老後資産形成に大きな転換点をもたらしました。そして2026年から2027年にかけて、さらなる「超・大改革」が実施されようとしています。今回は、初めての方にも分かりやすくiDeCoの基礎をおさらいした上で、これまでの改正内容と、これから始まる最新ルールをまとめて解説します。そして最後にはマッサの経験を踏まえ、どのような使い方をしていくとよいか見解をお伝えします。 1. iDeCo(個人型確定拠出年金)の基礎知識 iDeCoとは? iDeCoとは「個人型確定拠出年金」のことで、一言で言えば「将来いくら貰えるかは決まっていないけれども、自分でつくる老後の資金」のことです。「個人型確定拠出年金」という言葉を3つに分けて考えると非常に理解しやすくなります✅個人型:国や企業ではなく、自分自身で用意する。✅確定拠出:毎月拠出(積み立て)する金額は決まっているが、将来の受取額は運用の成果次第。✅年金:老後のための大切な資金。 iDeCoのメリット iDeCoを活用するメリットは主に2つです。 ①運用益に対して非課税通常、投資の利益には約20%の税金がかかりますが、iDeCoなら全額自分のものになります。 ②所得控除で節税iDeCoの掛金は全額「所得控除」となるため、所得税や住民税が安くなります。よってiDeCoに取りくむことで、節税しながら資産形成をすることが可能です。 節税効果は年収や掛金によって異なりますが、iDeCoに取りくむことで年間でおよそ2万円~10万円超の節税となります。 iDeCoのデメリット iDeCoに入れたお金は原則として60歳までは引き出せないため、無理のない範囲で始めることが重要です。また加入期間が短いと、60歳になっても引き出せないケースがあるため、この点にも要注意です。 iDeCoの投資対象 iDeCoで投資できる商品は、おおまかに次の通りです。① 投資信託(メイン)iDeCoの中心商品で、ほとんどの人がこれを使います。株式型 … 価格変動は大きいが長期リターン期待が高い(例:S&P500、全世界株式など)債券型 … 値動きが比較的安定バランス型 … 株や債券などをミックスREIT(不動産投資信託) … 不動産に投資※最近は「低コストインデックスファンド」が主流。② 元本確保型商品(預金・保険)定期預金保険商品(利率は低めが多い)⇒ 大きく増えないが、原則として元本割れしにくい。 これは大いに私見を含みますが、預金なら近所の銀行でやればいいと思いますし、保険なら民間の保険屋で加入すればよいと思います。せっかく「60歳になるまで引き出せない」という代償をおってまで投資するのですから、しっかりとリターンが見込める商品に投資するべきです。また日本人は「元本保証」や「元本確保」といったワードに弱いですが、インフレ(物価高騰)によって日本円の価値が下落していく状況においては、定期預金や保険で元本を「確保」しているレベルでは実質的に大きくマイナスとなるため、株式型の投資信託でリスクを取っていく必要があると考えています。 2. 【振り返り】2022年の「iDeCo大改革」のポイント 2022年は、iDeCoの門戸が大きく開かれた年でした。主な変更点は以下の通りです。加入可能年齢の延長(2022年5月〜):60歳から65歳まで加入できるようになった(会社員や公務員、任意加入被保険者などが対象)。受取開始時期の選択肢拡大(2022年4月〜):運用した資産の受取開始を、最大75歳まで遅らせることが可能になった。企業型DCとの併用解禁(2022年10月〜):会社の規約に定めがなくても、原則として企業型DCとiDeCoを同時に利用できるようになった 。 3. 【これから】2026年〜2027年「超・大改革」の内容 そして、さらなる利便性向上を目指した改正が予定されています。① 加入可能年齢がさらに5年延長(2026年12月〜)拠出できる年齢が、現行の65歳から70歳未満(69歳まで)へと引き上げられます。長く働く世代にとって、節税しながら資産を増やせる期間がさらに延びることになります。② 拠出限度額の大幅な引き上げ(2027年1月〜)特に会社員の方にとって、iDeCoの拠出可能額が劇的に拡大します。会社員(企業年金なし):月額2.3万円 → 6.2万円公務員:月額1.2万円(または2万円) → 5.4万円自営業者:月額6.8万円 → 7.5万円③ 出口戦略への影響(2026年1月〜)退職金とiDeCoを両方「一時金(一括)」で受け取る際、税金の優遇を最大限受けるために必要な「空け期間」が、5年から10年に延長されます。そのため、受取り順序などの「出口戦略」がより重要になります。 出口戦略に関しては、そもそもiDeCoは「年金」という名前がついているように、一括受給よりも年金受取が適していると考えています。というのは、一括で受けとってしまったら「非課税運用期間」はそこで終わりますが、年金形式ならば非課税運用しながら(=お金を増やしながら)受けとることができるからです。 4. シミュレーション:改正による「複利効果」の威力 2022年の改正で「拠出5年・運用5年」の延長がされた際、どれぐらいのインパクトがあるのかを検証したことがありました。ケース1:40歳から60歳になるまで投資して、70歳になるまで運用(改正前)ケース2:40歳から65歳になるまで投資して、75歳になるまで運用(改正後)毎月20,000円(年間24,000円)を拠出し、リターンが年5%つくものとしてシミュレーションしたところ、ケース1(改正前)とケース2(改正後)では、将来の資産額に586万円もの差が出るという結果になりました 。それだけ時間の力、ひいては「複利効果」の影響は大きいということです。 ※詳細な計算にご興味のある方はこちらの動画(の 9:18 あたり)をご覧ください👇 2026年の改正でさらに拠出期間が5年延び、かつ限度額が引き上げられることで、この差はさらに大きく広がります。「時間を味方につける」ことの効果が、今回のルール改正でさらに発揮されるようになったと言えます。 5.まとめ 2022年の改正で「誰でも使える」制度になり、2026年以降の改正は「生涯の資産形成の柱」となりうる進化と言えるでしょう。「運用益に対して非課税」という点は新NISAと共通ですが、所得控除による節税効果がある分、iDeCoの方がお得な制度だと言えます。もちろん「60歳になるまで引き出せない」という点には要注意ですし、iDeCoで資産形成する場合、投資商品は投資信託に限定されてきます。より大きなリターンが狙える個別株投資にはスイッチできない点も考慮し、ぜひ後悔のない使い方をしていってもらいたいと思います。最後までお読みいただき、ありがとうございました。他のコンテンツもぜひご覧になってください。