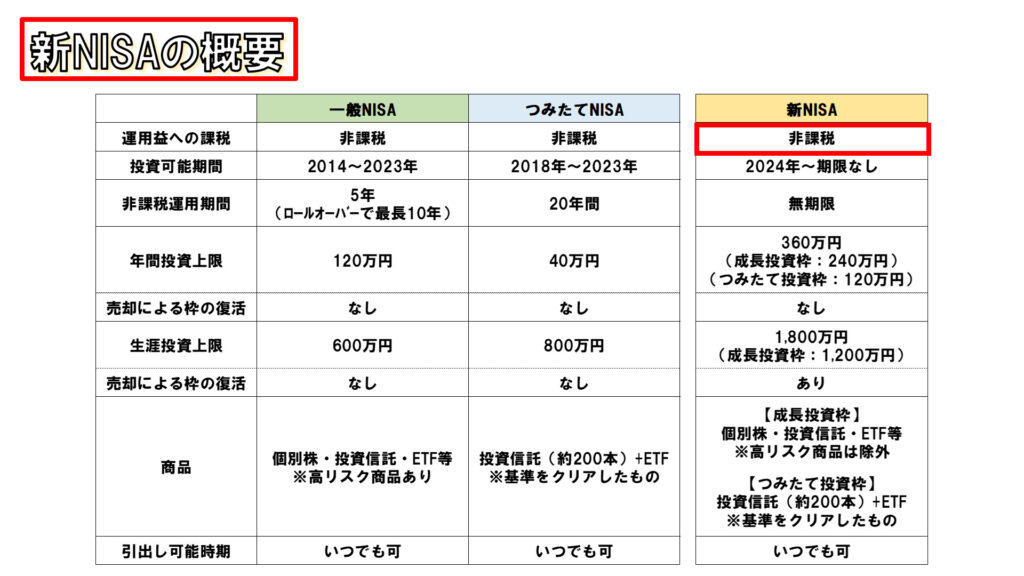

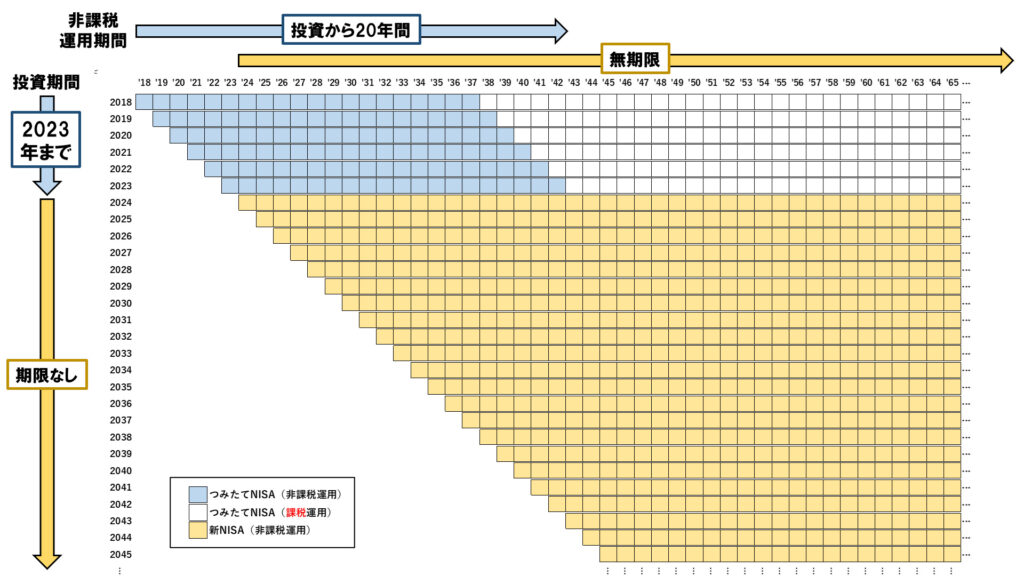

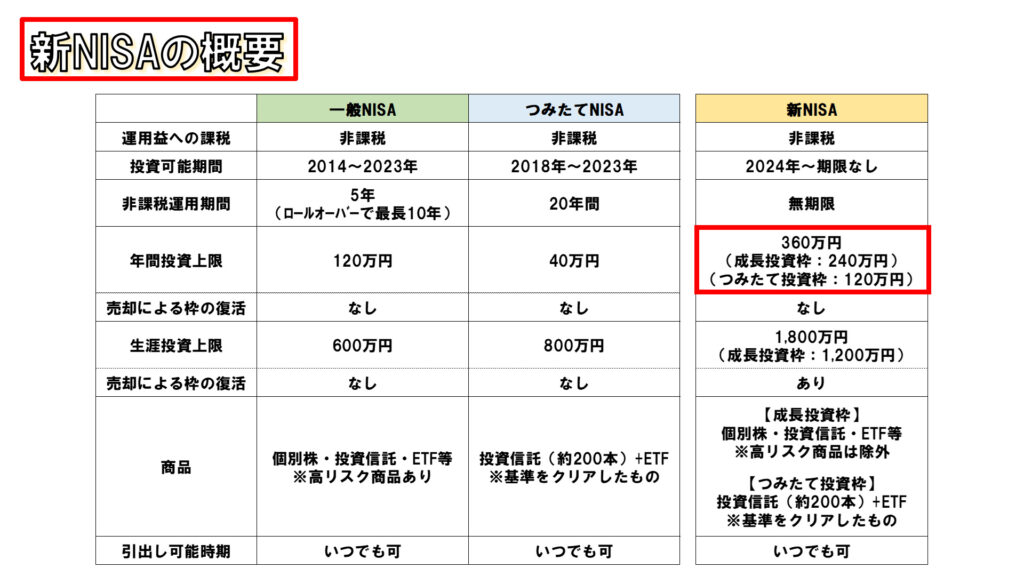

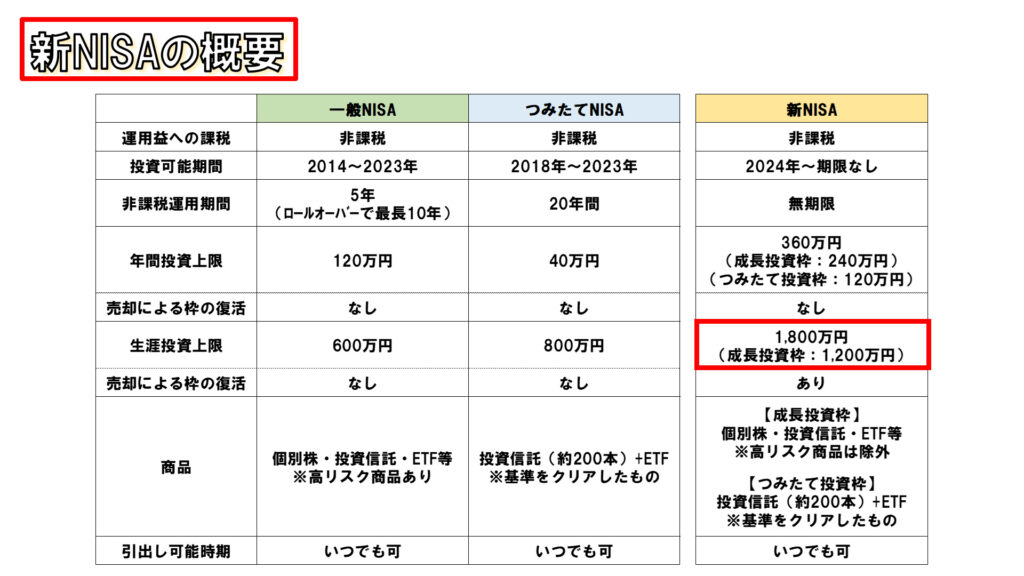

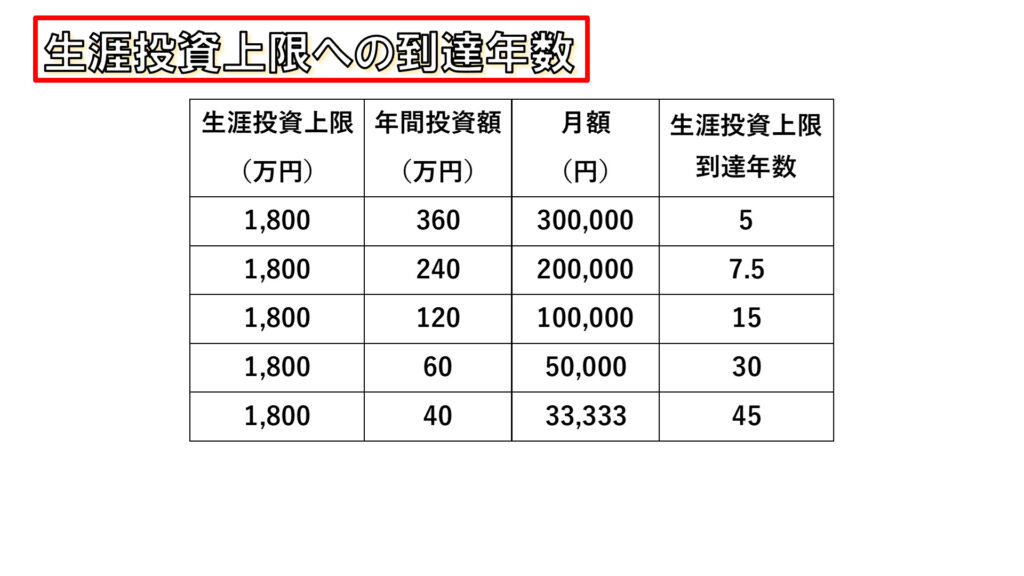

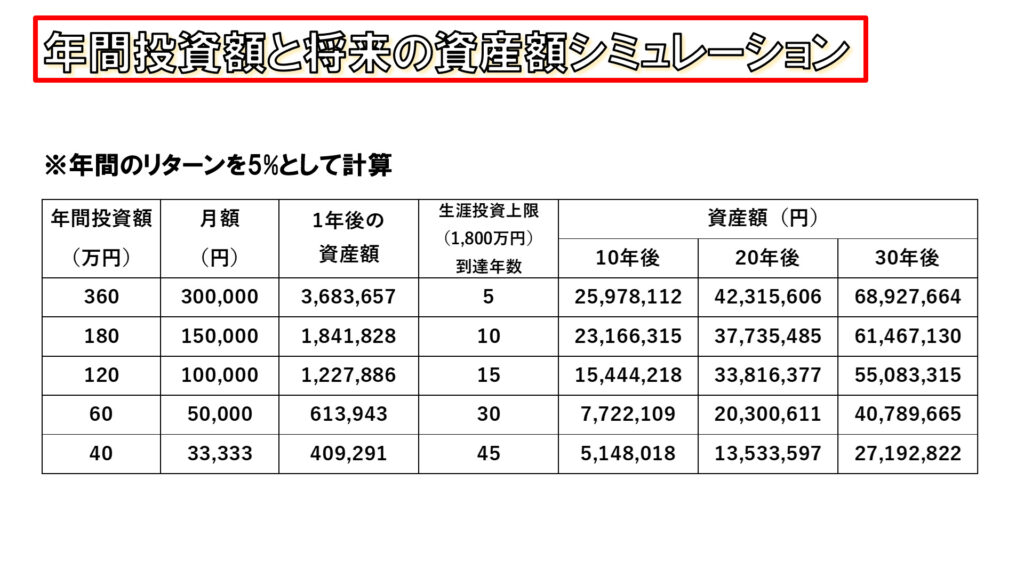

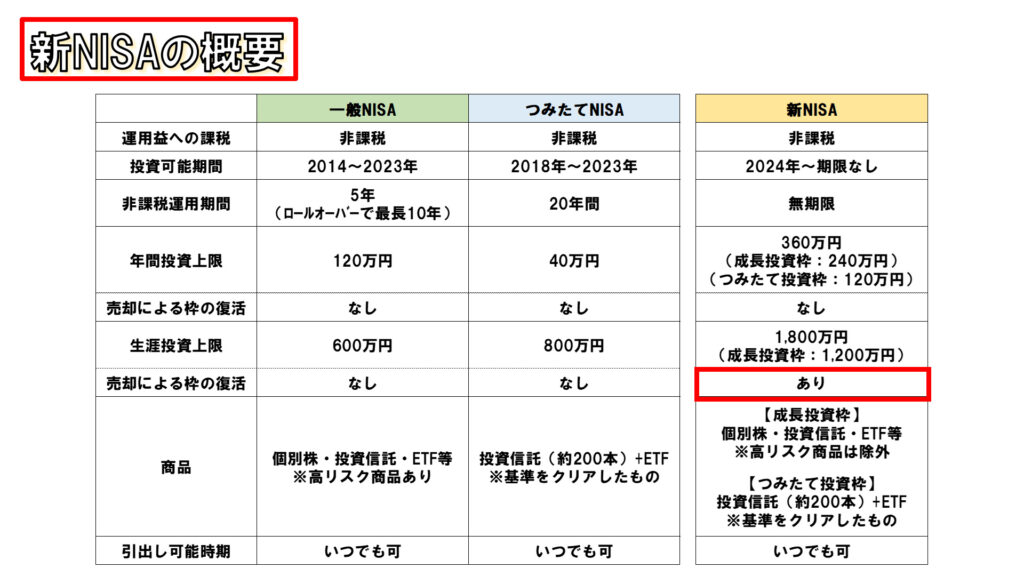

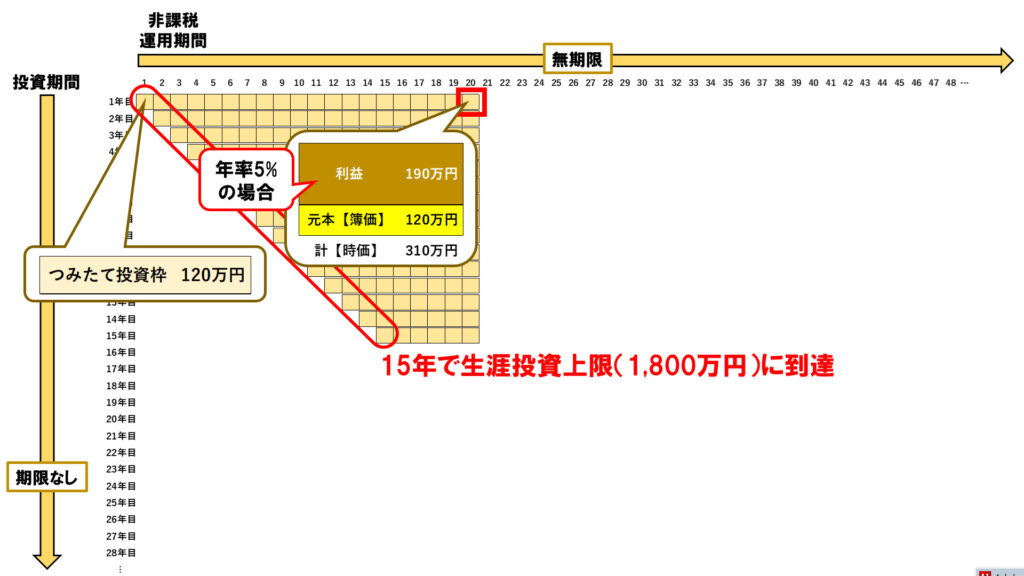

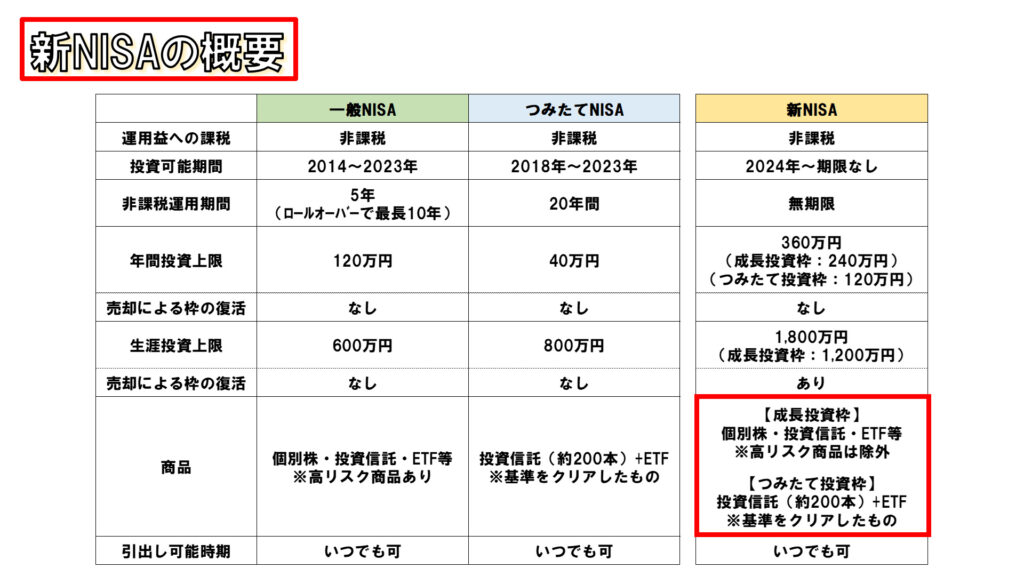

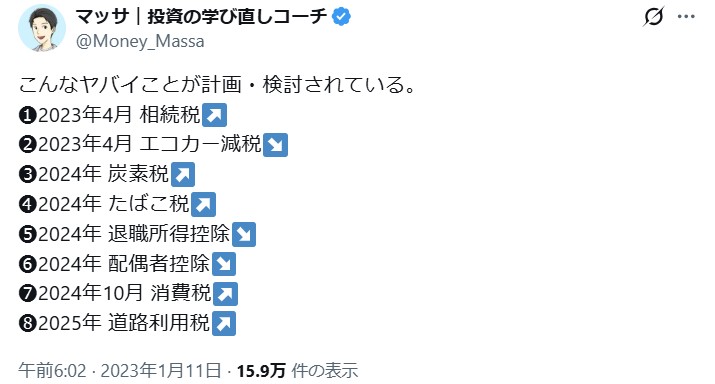

【ボッタクリ回避】新NISAの戦略とルール 2026.04.05 2026.01.03 こんにちは、マッサです。2024年にNISAは大きく生まれ変わりました。従来の「一般NISA」や「つみたてNISA」と比較して、「新NISA」では年間の投資上限額、そして生涯の投資上限額は大幅に拡大。そして投資可能期間や非課税運用期間の制限は撤廃され、いわゆる「大盤振る舞い」とも評される拡充ぶりとなりました。本記事では、新NISAの制度に関するお話と戦略に関するお話、それぞれお届けしてまいります。 それにあたって、従来のNISAと比較しながら進めていきます。 まず運用益に対して非課税というメリットには変更ありません。元本から増えた分のお金に対しては通常、20.315%の税金がかかりますが、NISAの制度を使えば、税金がとられることはありません。 投資可能期間と非課税運用期間 投資可能期間は2024年以降、「期限なし」となりまして、いつまででも投資することが可能です。そして非課税運用期間も無期限となりまして、何年間運用しても、増えた分に対しては税金がかからなくなります。「投資期間」と「運用期間」については図解で確認しましょう。 縦軸が投資期間、横軸が運用期間です。比較のためにつみたてNISA(青い部分)から解説しますと、つみたてNISAは2018年に始まった制度で、投資可能期間は2023年で終了しました。つみたてNISAでは非課税運用期間は20年間なので、2018年に投資した分は2037年までに得られた利益に対しては非課税2019年に投資した分は2038年までに得られた利益に対しては非課税…(中略)…2023年に投資した分は2042年までに得られた利益に対しては非課税となります。非課税運用期間が終わったあとは課税口座に移換されますので、それ以降に得られた利益に対しては税金がかかります。そして新NISA(黄色い部分)においては投資可能期間の開始は2024年で、期間の制限なく、いつまででも投資することが可能です。非課税運用期間についても無期限となっておりまして、何年間運用しても、得られた利益に対しては税金がかかることはありません。 年間投資上限と生涯投資上限 ①年間投資上限 年間の投資上限額は360万円となっていますが、枠が二つに分かれています。一つは成長投資枠で、旧・一般NISAを引き継ぐもの。もう一つはつみたて投資枠で、旧・つみたてNISAを引き継ぐものです。成長投資枠の上限が年間240万円、つみたて投資枠が120万円の、合計360万円となっています。一旦売却してしまうと、その分の枠は戻りませんので、注意が必要です。 ②生涯投資上限 そして、新NISAでは「生涯投資上限」が設けられていまして、一人あたり生涯を通じて投資できるのは1,800万円に制限されています。これは、投資に回せるお金を持っている人だけがどんどん資産を増やすことができるのは公平ではないという考えから設けられたルールです。1,800万円うち、成長投資枠で投資できるのも1,200万円が上限とされていますが、つみたて投資枠には上限がありません。つみたて投資枠で投資できる商品は金融庁が手堅い資産形成に適していると判断するものだけとなっていますので、つみたて投資枠を多く使ってもらいたいという金融庁の狙いがあるものと考えられます。ではこの年間投資上限と、生涯投資上限をどのように使っていくことができるのかをイメージしやすいように、具体的をあげて紹介していきます。 まずは一つ目のケースとして、成長投資枠もつみたて投資枠も年間の投資枠の上限を目一杯に使用した場合で、毎年360万円を投資するケースです。この場合ですと5年で生涯投資上限の1,800万円に到達しますので、投資し切ったあとはひたすら運用をしていくのみとなります。二つ目のケースとしては、つみたて投資枠だけをフルに活用して毎年120万円を投資する場合であれば、15年で生涯投資上限を使い切ることになりますので、その後は運用を継続していくのみになります。年間でいくら投資に回すかによって生涯投資上限に到達する年数が変わりますが、年間60万円であれば30年かけて生涯投資上限の枠を使い切ることになります。そして従来のつみたてNISAと同じく年間40万円を投資する場合は、45年をかけて生涯投資上限の枠を使い切ることになります。尚、年間あるいは月間の投資額は一定でなくても問題ありませんし、投資しない年、投資しない月があっても問題ありません。資金に余裕があるときに余裕がある金額を投資していくことが可能です。 もう少し踏み込んで検証してみましょう。こちら、年5%のリターンが得られるものと仮定しまして、年間いくら投資すると、10年後・20年後・30年後にいくらの資産ができるかをシミュレーションしたものです。年間投資上限めいっぱいの360万円を投資する場合は、生涯投資上限の1800万円に5年間で到達しまして、10年後に2千6百万円、20年後に4千2百万円、30年後に6千9百万円の資産になります。ただし、これはあくまで理想形です。他には例えば年間60万円、月額で5万円を投資していった場合であれば、生涯投資上限の1800万円には30年で到達することとなりまして、10年後に8百万円、20年後に2千万円、30年後に4千1百万円の資産ができることになります。その他のケースにおける資産額は、ご覧の通りとなります。 売却した場合の投資枠の復活 そして新NISAで注目なのは、途中で売却をすると生涯投資上限の枠が復活するという点です。復活する金額は「時価ではなく簿価ベース」と表現されることが多くなっていますが、どういうことなのか詳しく見ていきましょう。 先程の例ですが、年間120万円を投資する場合は15年間で生涯投資上限に到達するため、それ以上は投資することができなくなりますので、あとは運用をするのみとなります。ただし、例えばもし、投資・運用を開始してから20年が経過した時点でお金が必要になって、2024年に投資した分を売却しようとなった時に、仮に年間5%のリターンが付いた場合であれば、120万円の元本に190万円の利益がついて、時価は310万円に膨れ上がっていることとなります。この場合、売却する金額は310万円ですが、元本つまり簿価は120万円となりますので、生涯投資上限の枠が復活するのは120万円となります。売却した場合、空いた枠はその翌年以降に使えるようになりますので、翌年以降であればいつでも120万円を投入できるようになります。尚この場合、つみたて投資枠で投資した分を売却したからといって、つみたて投資枠でしか投資できないということはなく、成長投資枠でも投資することが可能です。 新NISAで購入できる商品 新NISAで購入できる商品については、成長投資枠とつみたて投資枠で異なります。成長投資枠は基本的に従来の一般NISAを引き継いでいまして、手堅い投資信託やETFに加えて個別株にも投資することが可能です。ただし、一般NISAでは購入できたリスクの高い商品には新NISAでは投資できないようになっています。つみたて投資枠は従来のつみたてNISAを引き継いでおりまして、金融庁が設けた厳しい基準をクリアした投資信託と一部のETFだけが対象となっています。投資初心者の方が手堅い資産形成をしていく上では、正直、このつみたて投資枠で購入できる商品にだけ目を向けていれば問題ありません。中には、つみたて投資枠の年間投資上限120万円の枠だけでは足りないケースも出てくるかもしれません。そのような場合は、成長投資枠においてもつみたて投資枠で購入できる投資信託を購入することが可能ですので、投資初心者の方が手堅い資産形成をしていく上ではあくまで手堅くインデックス型の投資信託を購入していくべきだと言えます。成長投資枠では個別株も購入することができますが、銘柄分析を未修得の方は一旦つみたて投資枠で購入するのと同じ商品、あるいは類似の商品を買うようにすることが失敗を避けるコツです。※ただし、個別株は小さなリスクで大きな利益を狙えるため、ぜひ勉強して修得していただきたいと思います。 税制優遇と引き換えに行われること ここまでお読みいただいたように、新NISAではかなりの税制優遇がされています。これは投資をする私たちにとっては大きなメリットですが、政府にとっては税収が大きく減ってしまう話です。減った財源は増税や社会保障の削減などで埋め合わせが行われるものと思った方が良いでしょう。 実際に新NISAが発表された時点(2022年8月)では、これだけの増税計画がありました。くれぐれもお金を沢山払うだけの立場とならないように、新NISAを可能な限り活用して税制優遇をもぎ取っていきましょう。 まとめ ✅新NISAでは投資期間に制限なし。非課税運用期間も無期限となります。✅年間の投資上限は360万円で、生涯の投資上限は1,800万円。投資するペースは一定でなくても問題ありませんので、無理のないご自身のペースで投資することが可能です。✅売却をした場合には生涯投資上限の枠が復活します。その際、復活する金額は時価ではなく投資した簿価となります。✅購入する商品については、もし成長投資枠を使う場合、投資初心者の方が手堅い資産形成をするならばインデックス型の投資信託を購入すると良いでしょう。✅税制優遇が行われた代わりに増税や社会保障の削減があることを想定して、お得な制度はしっかり活用していくことが必要です。 これからの日本では、投資をする人だけがどんどん裕福になって、投資をしない人は一生働き続けるという格差社会が広がっていきます。これはNISA拡充による税制優遇や増税・社会保障削減の動向を見れば明らかです。よってこれからは投資による資産形成が必要不可欠です。人生100年時代を乗り切れるよう、しっかりと備えていきましょう。最後までお読みいただき、ありがとうございました。ぜひ他のコンテンツもご覧になってくださいね。