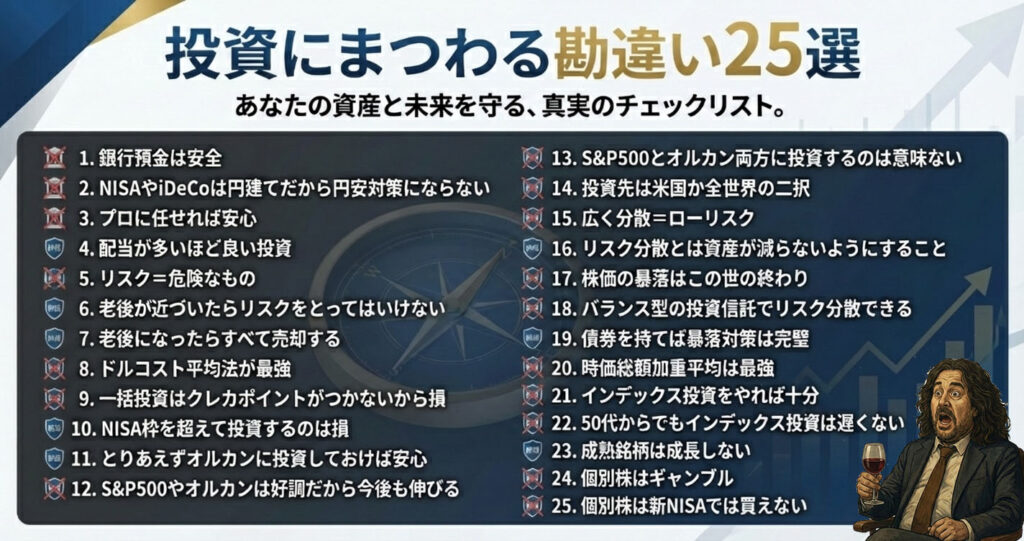

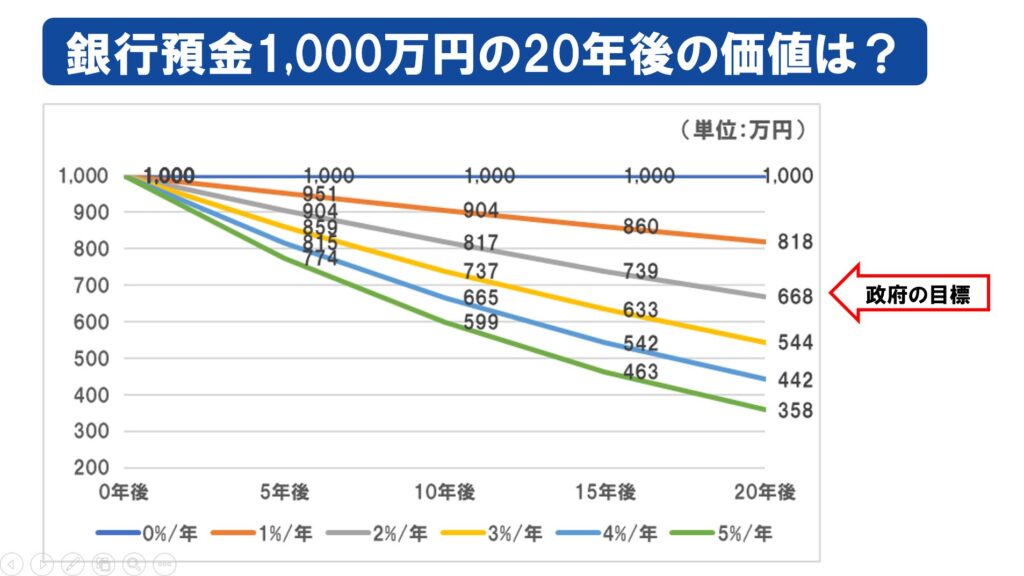

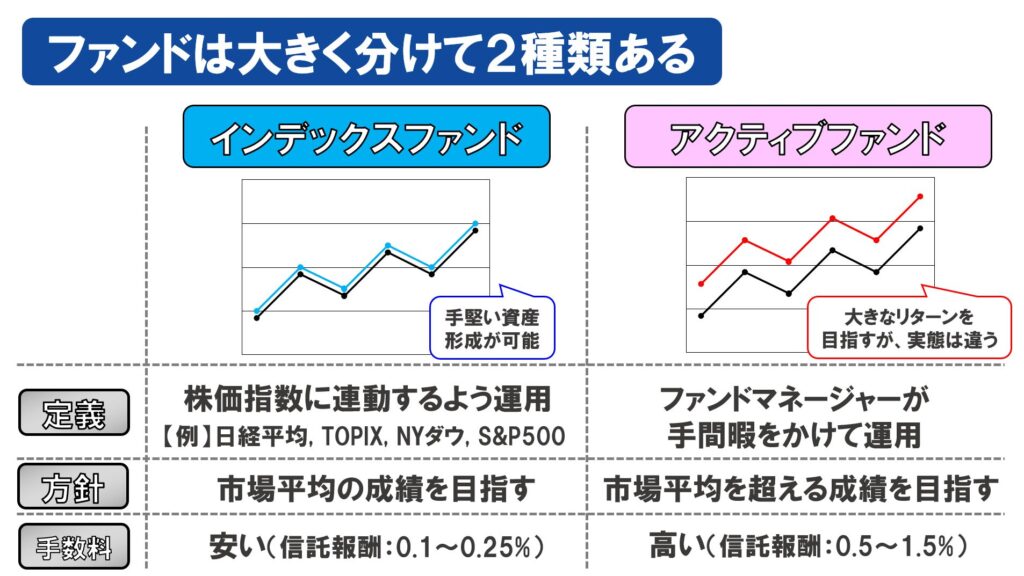

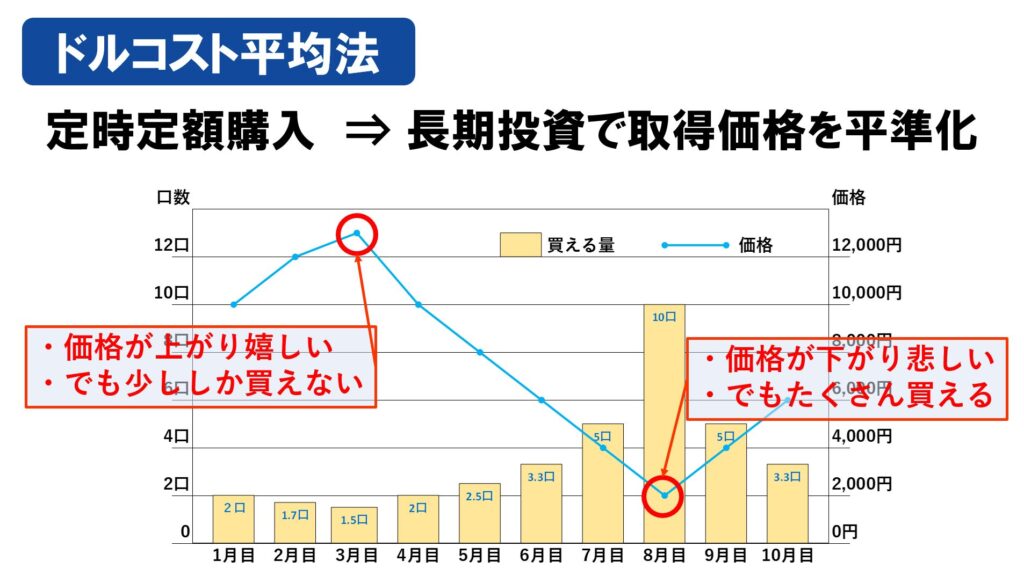

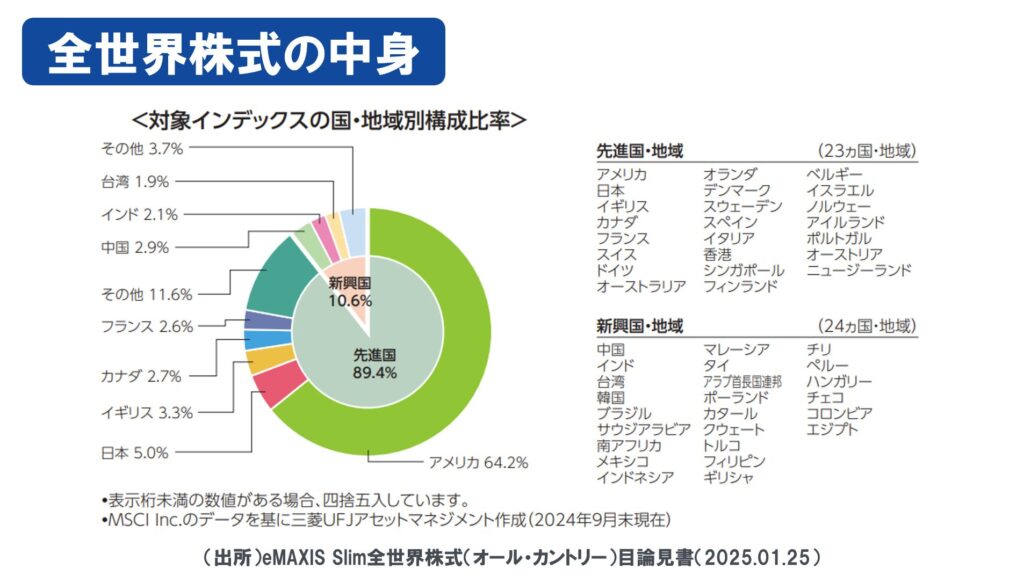

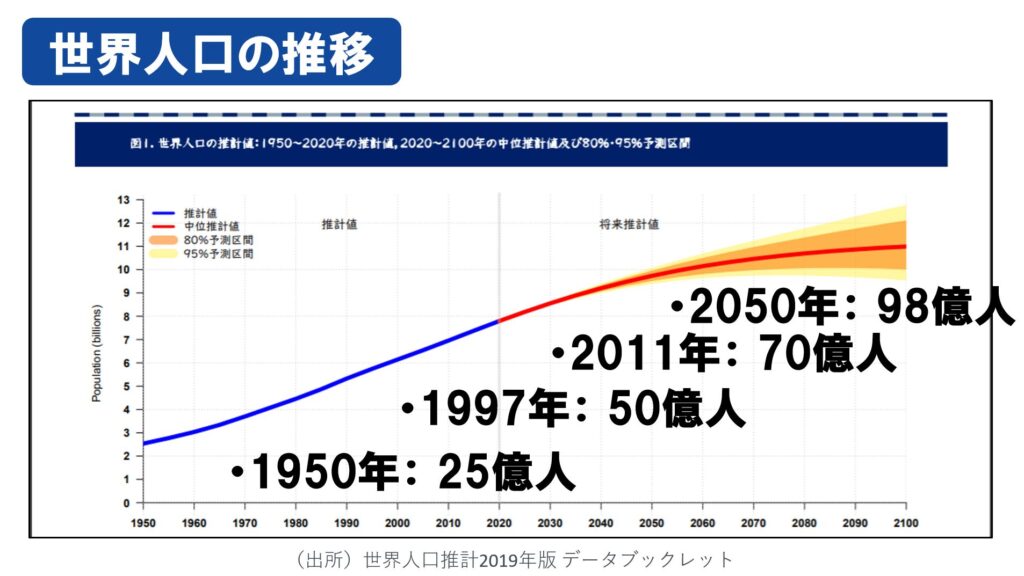

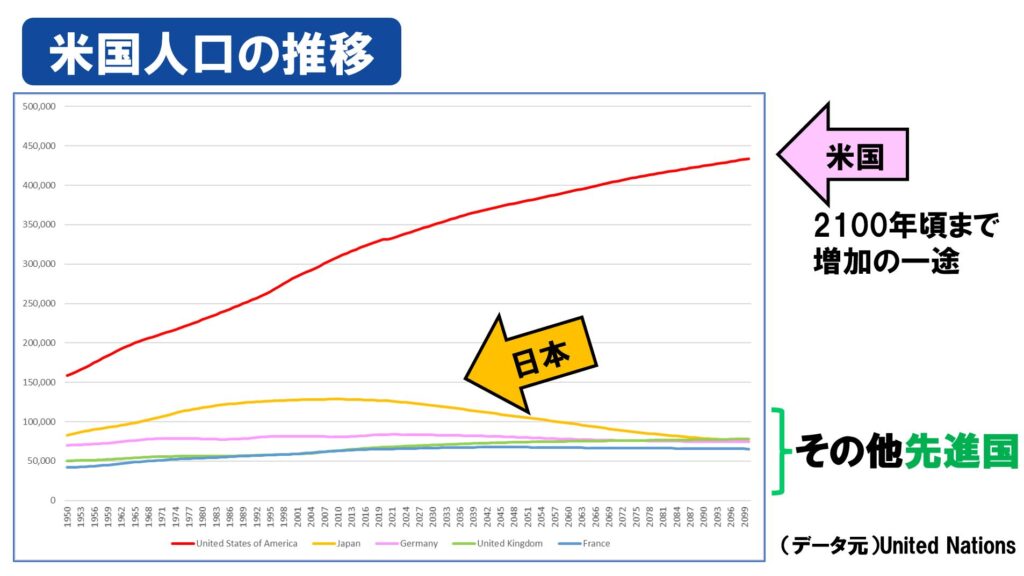

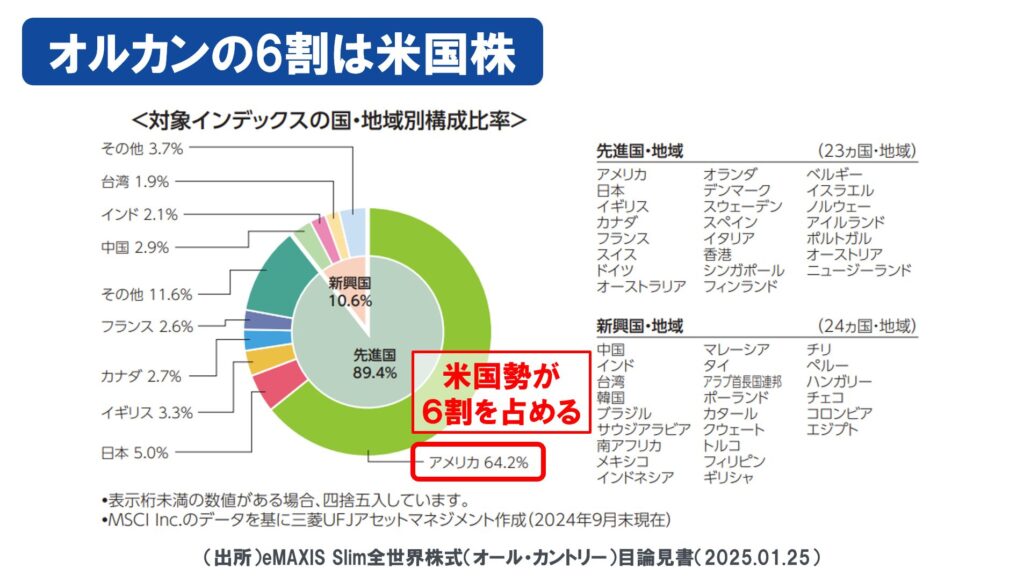

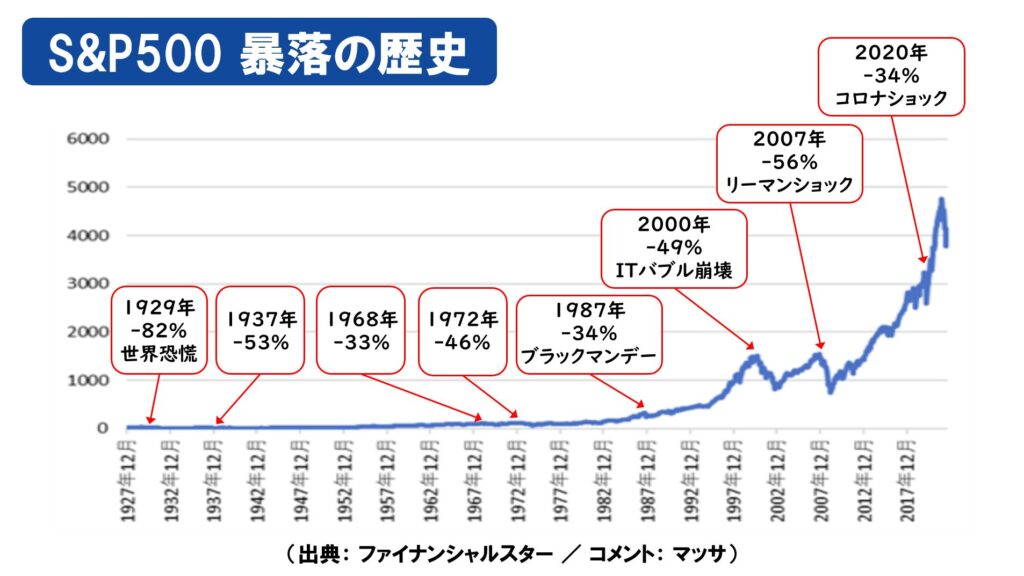

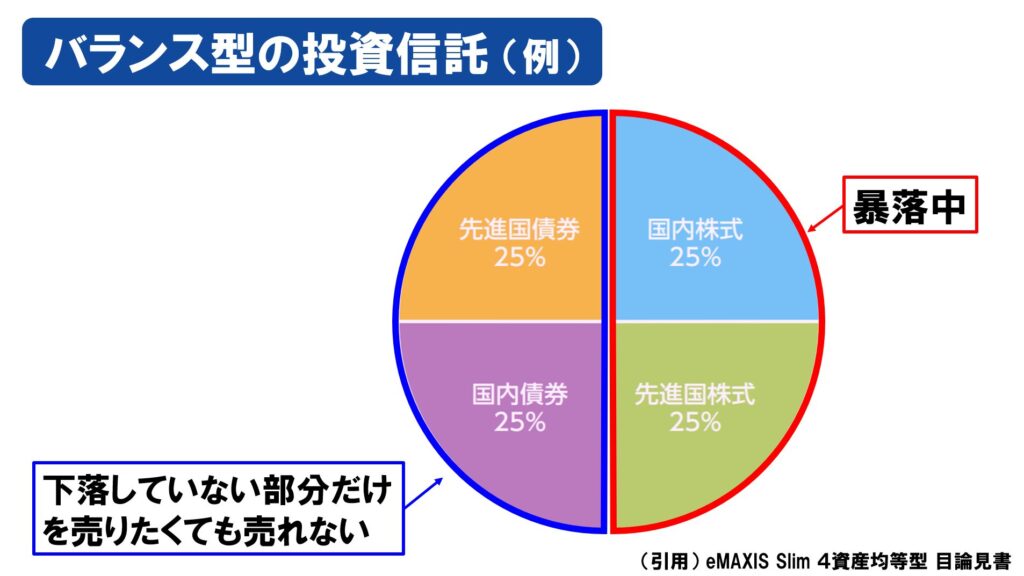

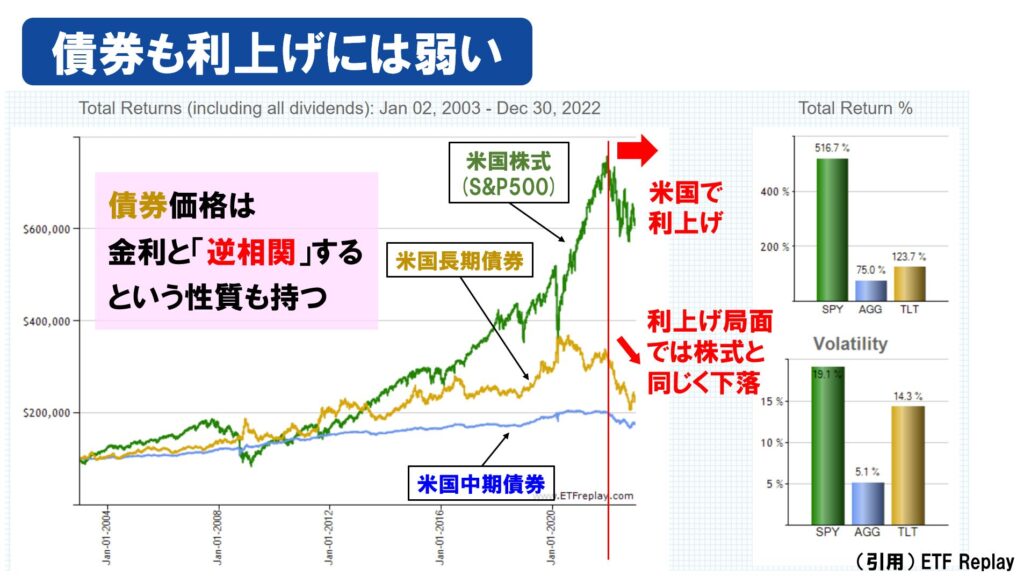

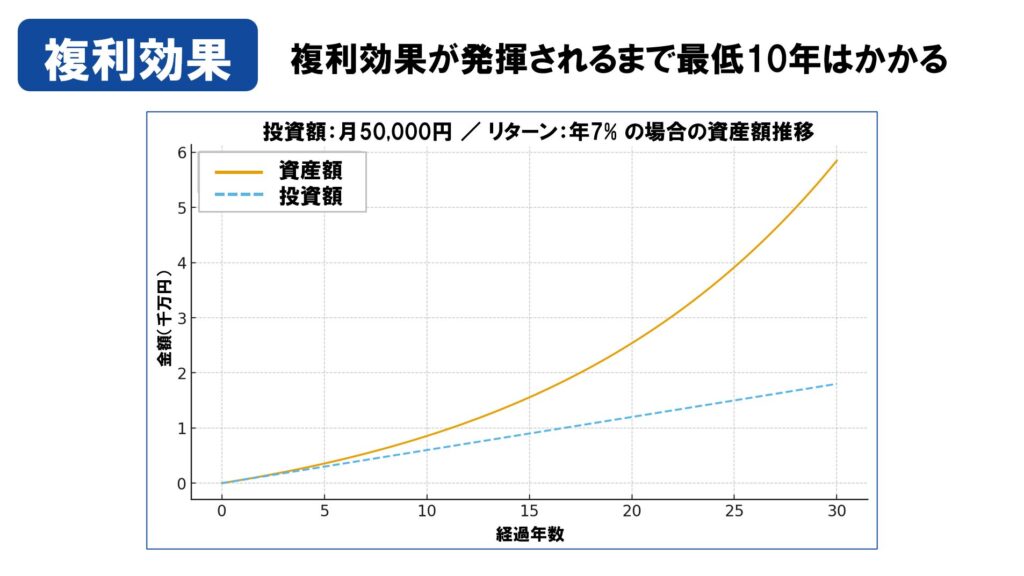

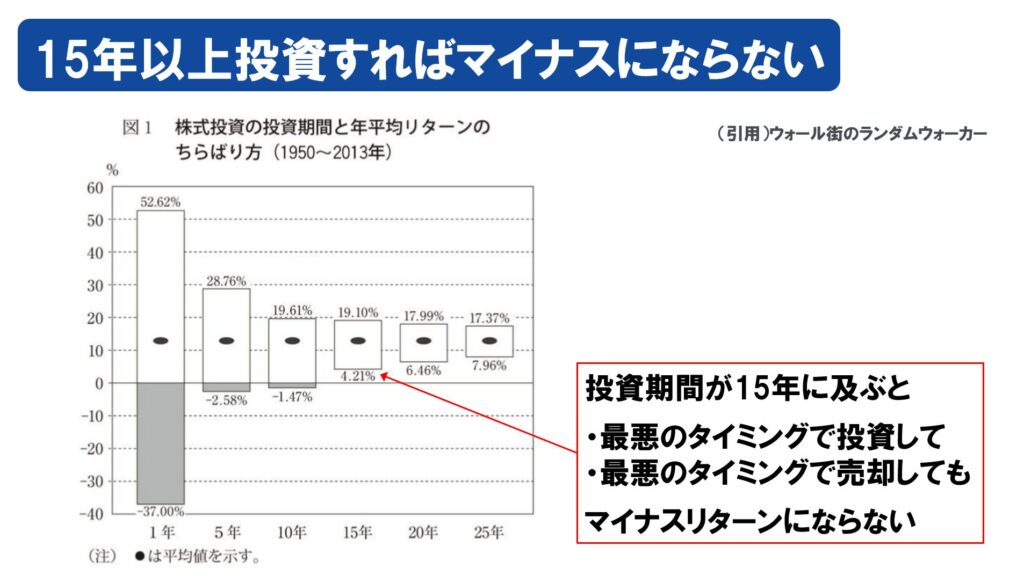

投資にまつわる勘違い25選 ~そのまま老後に進む人と、学び直して逆転する人の分かれ道~ 2026.01.02 こんにちは!マッサです。ご覧いただき、ありがとうございます。投資をする上で多くの人がハマりがちな「勘違い25選」を一気にあげていきます。大げさに聞こえるかもしれませんが、「投資を正しく理解しているか」あるいは「勘違いをしたまま突き進むか」によって、将来の資産額に1千万円単位で差がついてきます。改めて、知識の影響は残酷なほどに大きいものです。どうせ同じ金額を投資するなら、大きな利益を得られた方が良いですよね。この記事をお読みいただき、気づかぬうちに利益を取りこぼす「投資の勘違い」を排除していきましょう。また記事の終盤では、圧倒的なリターンで資産を最大化する「米国個別株投資」も紹介しているので、一歩抜きんでた成果を手にしたい人はぜひ最後までお付き合いください。 なぜか消えない不安の正体 「NISAもやっている」「毎月ちゃんと積み立てている」「YouTubeやSNSでも勉強している」それでも、老後の不安は消えないものです。それはそうです。なぜなら不安の原因は「本当に今のやり方であっているのだろうか?」という疑問が頭の中に残り続けているからです。多くの人が体系的な学習をせずに投資を始めてしまっているため、これは当然の現象です。私も月に10名ほどの方々とZoom面談をさせてもらっていますが、一番多いのが「今のやり方であっているのか教えてほしい」というご相談です。お客さま方にどのように投資を始めたのか聞いてみると「SNSで “これやっておけば安心” という投稿を見て始めた」「友だちがやっていることを真似して始めた」という人が多いです。驚くべきことに、多くの人が自分の大切なお金をよく理解していないものに投じているという異常事態が多発しているのです。その結果、表面的な部分を知っただけで投資の世界に挑むことになり、いざ不測の事態がおきたら途中で投資を投げ出す(=自分のお金を捨てる)という結果に終わってしまうのが通例です。一度、投資の世界からドロップアウトしてしまっては二度と投資の世界に復帰するケースはほとんどありません。20年・30年またはそれ以上という長期にわたって利益を積み上げるチャンスを手放してしまっては、豊かに過ごせるはずの未来予想図が大きく狂ってしまいます。そんな事態はぜったいに回避してほしい、お金に不自由のないステキな未来を手に入れてほしい。──そう願い、この記事をお届けすることにしました。今回は私自身もおかしてきた勘違いの経験、そして何百人もの相談を通して見えてきた「 投資で損する勘違い25選 」を一つずつ丁寧に、そして遠慮なく解体していきます。 勘違い① 銀行預金は安全 銀行預金は安全と思われがちですが、危険…というよりも「損失」が確定しています。理由はインフレ(=物価上昇)──モノやサービスの価格が上がることで、相対的に銀行預金の価値が下がっていくからです。インフレは経済成長のためには欠かせないものであり、日本政府も年2%のインフレを目標としています。仮に年2%のインフレが進行した場合、1000万円の銀行預金は20年後、668万円の価値しか持たなくなります。※1000万円に「×0.98」を20回で688万円 「損するのが怖いから投資しない」という人もいますが、投資をしないと確実に損をしてしまうのが実態です。一般に投資はお金を増やすものですが、お金を減らさない役割も大いに担っていると言えます。 勘違い② NISAやiDeCoは円建てだから円安対策にならない iDeCoや新NISAで買える海外株式型の投資信託は “円建て” のものが多いです。つまり投資信託を買うときには日本円を支払い、投資信託を売ったときには日本円を受け取ることになります。そのため「NISAやiDeCoは円安対策にはならない」と思われがちですが、それは大きな勘違い。表記が円なだけで、中身は外貨です。よって、例えば「1ドル=100円」の時に買った海外株式型の投資信託であれば、「1ドル=150円」になった場合は為替要因だけで価格(基準価額)は1.5倍、私たちの運用資産も1.5倍になります。つまり日本円を持っているだけでは自分の資産が実質的に減りつづける事態をしっかりと回避できていることになります。NISAやiDeCoで海外株式に投資することで、為替の影響を受けることになるという認識を持っておきましょう。 勘違い③ プロに任せれば安心 新NISAでもiDeCoでも選択肢の中にはインデックスファンドアクティブファンドがあります。 インデックスファンドとは、何らかの株価指数に連動する運用で、市場平均のリターンを狙う手法。アクティブファンドとは、プロが運用することで市場平均を超えるリターンを狙う手法。投資初心者の方であれば「市場平均を超える」と聞いたら、そちらに魅力を感じるでしょうし、「アクティブ」という言葉に惹かれる人も多いでしょう。しかし、8割方のアクティブファンドがパフォーマンスでインデックスファンドに劣っているのが実態。プロの手がかかっている分、手数料や売買コストが高く、それをカバーするほどの成績が出ていないのが現状です。市場平均を超えるリターンがほしいからといって、アクティブファンドに手を出しては、余計な手数料を払うばかり。本気で市場平均超えを狙うならば、個別株投資を学んで実践した方が圧倒的に見返りは大きくなります。 勘違い④ 配当が多いほど良い投資 投資経験があまりない方だと、「配当が多いほど良い投資」と思ってしまいがちですが、実際はそうではありません。なぜなら配当が少なくても株価の上がり幅が大きければ利益は大きくなるからです。株式投資に限らず、投資による利益は「インカムゲイン」と「キャピタルゲイン」があり、株式投資においては配当収入がインカムゲイン株価上昇がキャピタルゲインにあたります。※インカムゲインは個別株だと「配当」、投資信託だと「分配金」といいます。一般に配当利回りが3%以上あると「高配当」の分類に入りますが、その中で利回りが4%ぐらいの銘柄があると飛びついてしまう人がいます。ただ、配当が多くて一見良さそうに見えても、実は株価が下がっている銘柄もあるので要注意。投資先を選定する上では、配当収入と株価上昇を合計した「トータルリターン」で判断していきましょう。ちなみにNISAやiDeCoで買える投資信託の多くは再投資型(分配金が自動的に投資に回る)であり、分配金は手元に入ってこないため、「基準価額(※)の上昇=トータルリターン」となります。※基準価額:個別株でいうところの株価にあたるもの。 勘違い⑤ リスク=危険なもの 「リスク」と聞くと「危険なもの」「ヤバイもの」「避けるべきもの」とイメージする人も多いと思います。しかし金融の世界では「リスク」とは「不確実性」という意味を持ち、中でも投資の分野においては「リターンの振れ幅」を指します。例えばリターン:年5%リスク:7%という投資商品があったとすると、「リターンは(68%の確率で)5%を中心に上下に7%ずつブレる」ことを意味するため、リターンは-2~12%のどこかに収まることになります。この例であれば、プラスリターンになる可能性の方が大きいわけですから、負ってもいいリスクだと判断できるわけです。「リスク=危険なもの」と思って単にリスクを避ける必要はありません。そもそもリスクを負うからこそリターンがあるわけで、この大前提を忘れることなく、適切にリスクをとっていきましょう。 勘違い⑥ 老後か近づいたらリスクをとってはいけない 若いうちはリスクを取りやすいのは事実。もし投資で大失敗があっても挽回するチャンスがいくらでもあるからです。とはいえ、老後が近づいたらリスクをとってはいけないことはありません。むしろリスクをとって資産を投資市場にさらしていかなければ、インフレによって資産は実質的に減っていきます。大事なことは老後を迎えた後、価値が上がる場所に資産を置きつつもリスク分散し、株価の暴落局面でも高く売れる資産がある状態にしておくことです。後述しますが、暴落耐性が高い銘柄で個別株投資をしていけば、リーマンショックやコロナショックのような暴落が起きても値下がり幅は小さい上に、その中でも一番ダメージが小さい銘柄を売ることができるため、かなり合理的だと言えます。 勘違い⑦ 老後になったらすべて売却する NISAやiDeCoで投資をする人の多くが「老後対策」を目的として投資に取りくんでいるものと思います。よって老後を見据えて投資をするわけですが、「老後を迎えたら運用資産をすべて売却するもの」と考えている人もいますが、これをやったらかなり勿体ないです。老後を迎えても運用資産をすべて現金化する必要はなく、すぐに使わない分のお金は引き続き運用を続けて利益を生み出し続けてもらうことで、資産寿命を延ばすことが可能となります。人生100年時代と言われる現代において、とるべき老後戦略は「運用しながら取り崩す」であり、私たちは生涯を終えるその時まで投資家であり続けます。 勘違い⑧ ドルコスト平均法が最強 よくSNSで「ドルコスト平均法こそ最強」みたいな投稿を見かけますが、これは勘違いです。そもそも「ドルコスト平均法」とは、決まったタイミングで決まった金額を投資することで資産の取得価格を平準化する手法。株価が上がると心情的には嬉しいですが、少しの口数しか買えません。一方で、株価が下がると心情的には悲しいですが、たくさんの口数を買うことができます。 よってドルコスト平均法は「勝ち負け」の感覚を軽減できるため、メンタル的な負担が少ない手法です。しかし「合理性」という点では決して強い手法ではありません。なぜなら、もし手元にまとまったお金があるなら、タイミングがくるまで投資しないのは機会損失となるからです。お金を増やす原理原則は【できるだけ多くのお金をできるだけ長期にわたって市場にさらすこと】です。もちろん「ドルコスト平均法が悪い」と言っているわけではありませんが、ドルコスト平均法を採用するのであれば、「最強ではない」ことを承知の上で採用するようにしましょう。 勘違い⑨ 一括投資はクレカポイントがつかないから損 よく、まとまったお金があるのに一括投資せず、クレカポイント狙いで積立投資に徹する人がいますが、これは大きな機会損失です。もし手元に120万円があるとして、毎月10万円を積立クレカ還元率0.5%12ヶ月間とすると、クレカ積立から得られるポイントは10万円 × 0.5% × 12ヶ月 = 年間6,000ポイントつまり、年間で得られるリターンは6,000円分のポイントということになります。一方、120万円をそのまま一括で投資に回したとしたらどうなるでしょうか。仮に年利 5% で運用できたとすると、120万円 × 5% = 年間6万円ポイントと比べるとどうでしょう?クレカ積立ポイント → 6,000円一括投資の期待リターン → 60,000円単純に10倍の差です。何を優先すべきかが見えてきますね。 勘違い⑩ NISA枠を超えて投資するのは損 新NISAには360万円の年間投資枠1800万円の生涯投資枠があります。もしこの枠を超えて投資する場合には、課税口座(特定口座や一般口座)で投資する必要があります。そこで質問です。次の選択肢のうち、あなたはどちらを選びますか?利益はゼロだけど、税金を払わないで済む。利益を獲得して、税金を払う。私なら迷わず後者を選びます。(…言い過ぎました。5秒だけ迷って後者を選びます。)銀行預金は利益を生まないばかりか、インフレ(物価上昇)によって価値を下げていき、実質的にお金が減っていくため、税金を払ってでもお金を増やしにかかるのが合理的です。たしかに「非課税」は魅力です。でも、利益が出ていなければ「課税」も「非課税」もありません。税金は「増えた後」の話。NISA枠を使い切った場合でも、手元に資金があるならば課税口座も使って投資していくのが合理的です。 勘違い⑪ とりあえずオルカンに投資しておけば安心 「とりあえずオルカンに投資しておけば安心」SNSではこういった投稿をよく見かけます。しかし、投資をしていると隣の芝生は青く見えてくるものです。特にオルカン(全世界株式)に投資していると、S&P500(米国株)の高いパフォーマンスが輝かしく見えることでしょう。全世界株式は米国株:約6割米国株以外の先進国株:約3割新興国株:約1割で構成されます。 この中で全世界株式のパフォーマンスを牽引しているのは米国株であって、それ以外のエリアは全世界株式の足を引っ張っているのが現状です。では「オルカンよりもS&P500に投資するのが良いのか?」というと、必ずしもそうとは言えません。なぜならオルカンには「どのエリアが発展しても恩恵を受けられる」という揺るがぬメリットがあるからです。「オルカンに投資しておけば老後は安心」というのではあまりに安易であって、投資先を決める上では「あなたが何に期待をして投資するのか」「なぜその投資先を選んだのか」を明確にし、自分の言葉で説明できるようにしましょう。そうすることで、隣の芝が青く見えようとも、長期にわたって投資を継続することができます。 勘違い⑫ S&P500やオルカンは好調だから今後も伸びる 新NISAやiDeCoに取りくむ人の多くがS&P500やオルカンに投資していますが、中には「最近好調だから」とか、「みんなそうしているから」といった理由で選んだ人もいます。しかしS&P500やオルカンが選ばれるべき理由はそんなことではなく、「人口が増えつづけるから」です。人口が増えればモノやサービスの需要が増えて企業の売上があがり、企業の価値(=株価)はあがり続けるであろうというのが、投資先として選ばれる根拠です。 アメリカや世界の人口は2100年頃まで増えつづける見込みであるため、当面の間は米国や全世界のインデックスに投資することで手堅くリターンを得ることができます。よって、あくまで長期的な目線で投資をすることが肝要。短期的には株価が下がって焦ることもあるかもしれませんが、「人口が増えれば株価は伸びる」と知っていれば、長期目線で投資をつづけることができます。途中で投資を投げ出してしまうのは、株価が成長し続ける理由すら把握せずに投資している人です。 勘違い⑬ S&P500とオルカン両方に投資するのは意味ない この2つは中身が大きく重複しています。なぜならオルカンの約6割は米国株が占めるからです。 よってS&P500の価格が下がればオルカンの価格が下がり、オルカンの価格が下がればS&P500の価格も下がるため、この両方に投資したところでリスク分散効果が増すことはありません。よってSNSで「S&P500とオルカンの両方に投資するのは意味ない」というのはSNS発信者にとって格好のネタとなっているわけです。しかし、決して「意味ない」ことはありません。なぜなら、S&P500とオルカンの両方に投資することで、アメリカ比率を調整できるからです。オルカンだけに投資した場合はアメリカ比率が6割ですが、S&P500とオルカンに「50:50」で投資した場合、アメリカ比率は8割に上がります。このようにアメリカ比率を上げる目的で意図的にS&P500とオルカンの両方に投資するのは「意味がある」と言えます。また初心者の方がS&P500かオルカンどちらにするか迷っていつになっても投資を始められないよりは、いったん両方に投資してしまって、その後どちらをメインに選ぶかを検討する…というのは個人的にアリだと思います。 勘違い⑭ 投資先は米国か全世界の二択 NISAやiDeCoでは米国株式か全世界株式がテッパンの投資先となっており、もはや「二択」みたいになっていますが、これでは大きなムダを抱えてしまう可能性があります。そもそも米国株式か全世界株式がテッパンの投資先となっている理由は「人口の増加」です。しかし全世界株式には日本や欧州諸国など「米国以外の先進国」も含まれるため、人口が増えないエリアにもガッツリ投資することになります。これを聞いた人からは「いやいや、私は新興国に期待して全世界株式に投資しているんだよ」という声も出てきそうですが、それならば新興国株式に投資すれば良いわけです。もちろん新興国株式は地政学リスクを抱えるため、私としても新興国株式に全力投資することはオススメできません。よって米国株式全世界株式の二択ではなく、米国株式+新興国株式も選択肢に加えるべきだと考えています。そうすることで人口が増えるエリアだけに投資することが可能となります。 勘違い⑮ 広く分散=ローリスク 「世界に広く分散しているオール・カントリーの方が米国だけで構成されるS&P500よりもリスクが低い」と思われがちですが、実際は逆。新興国など不安定なエリアを含むオール・カントリー(オルカン、全世界株式)の方が圧倒的にハイリスクです。S&P500:リターン+13.6%/リスク14.6%オルカン:リターン+9.9%/リスク15.0%(※2010~2024年の実績値)「オルカンの方がリスクが高い上にリターンは低い」という実態を知らずに投資をはじめて、後になって「S&P500に投資すれば良かった」と後悔する人はたくさんいます。過度な分散はリスクを高めてしまうため要注意。真のリスク分散とは、株価の下落局面でも資産の「安売り」をせずに済む資産(=高く売れる資産)を保有しておくことを言います。 勘違い⑯ リスク分散とは資産が減らないようにすること 株価が下がって資産評価額が減ると、精神的なダメージを受ける人も多いことでしょう。よって「リスク分散」をする上で、株価の暴落時でも資産評価額が減らないようにすることを最優先にしてしまいがちです。しかしそれはただの「気休め」でしかありません。真のリスク分散とは、株価の暴落時でも安売りせずに現金を得られる資産(=高く売れる資産)を持っておくこと。資産評価額は減ってもいいのです。なぜなら、株価は放っておけばいずれ回復するため、資産評価額はいずれ回復するからです。考慮するべきは老後を迎えて資産を取り崩すフェーズに入った後のこと。運用資産を取り崩して生活している場合は、株価が好調であろうが株価が暴落中であろうが、資産を売却しなければ生活できなくなります。平常時と同じ現金を得るためには多くの口数を売却する必要があるため、株価が回復した後でも資産の回復幅が小さくなってしまいます。よって老後が近づいている人は配当銘柄(暴落耐性がある)や債券(下落幅が小さいか、むしろ値上がりする)を保有する必要があります。後述しますが、株式と債券がセットになった「バランス型」はリターンが小さくなる上に債券の部分だけを売却することはできないためリスク分散にもならず、何らメリットがない資産形態です。 勘違い⑰ 株価の暴落はこの世の終わり たしかに暴落は怖いと感じる人は多いでしょう。株価が30%下がれば、私たちの運用資産も30%減るわけですから。ニュースの悲観的な報道や、SNSでの売却を煽る投稿で、さらに不安になります。でも歴史を見れば、・リーマンショック・ITバブル崩壊・コロナショックすべて「もう終わりだ」と言われました。しかし結果はどうかというと、市場は回復し、今もなお最高値を更新しています。問題なのは暴落ではなく、暴落時に”狼狽売り”してしまうことです。売れば損失は確定耐えられれば、ただの通過点この違いが、10年後・20年後の資産を決定的に分けます。 株価の歴史を把握しておけば「暴落があっても放っておけばいずれ回復する」という確信を持つことができます。 勘違い⑱ バランス型の投資信託でリスク分散できる バランス型は「これ1本でOK」と言われがちです。株・債券…どちらも入っているため、リターンも狙いながらリスク分散もできるように見えます。たしかに債券が入ることによってリスクは下がることは明白ですが…それだけでは本当の「リスク分散」とは言えません。たしかにバランス型を保有すれば、株式だけを保有する場合と比べて「数字上」のリスクは下がるため、株価が下落した際の資産の減り幅は小さくなります。ただ、リスク分散をする本当の意味は【株価が暴落した時に資産を “安売り” せずとも、お金を得られるようにすること】です。 バランス型を持っていても「債券の部分だけを売る」ことはできず、結局株価が暴落したら株式の部分も一緒に売らざるを得ないため、「資産の安売り」が発生することは避けられないのです。リスク分散をするには、株式は株式、債券は債券で別々に持たないと本当のリスク分散にはなりません。 勘違い⑲ 債券を持てば暴落対策は完璧 債券はリスク分散の代表格として知られます。ゴールドや現金もリスク分散の資産として考えられているものの利息を生みません。一方で債券は利息を生むため、そこそこのリターンを得ながらもリスク分散できるため、リスク分散手法として好まれています。これまでITバブル崩壊やリーマンショック、コロナショックなど、多くの株価暴落局面においても、多くの人々の資産を守ってきた歴史があります。しかし2022年、アメリカの「金融引き締め」で株価が下落した際、債券はまったくもって無力でした。 理由は、金利と株式には逆相関性がある一方で、金利と債券にも逆相関性があるからです。通常は株式が下がれば債券は上がるものですが、金利の上昇に伴う株価下落の際は、債券価格は株価と一緒に下落してしまいます。よって、債券によるリスク分散は決して万能ではないことを知っておきましょう。 勘違い⑳ 時価総額加重平均は最強 S&P500やオール・カントリーは「時価総額加重平均」によって銘柄構成が決まります。分かりやすく言うと「大きな銘柄はたくさん組み入れて、小さな銘柄は少なく組み入れる」という仕組みです。 S&P500もオール・カントリーも、年に4回、業績によって銘柄の入替えが行われるため、常に好調な銘柄がたくさん組み込まれることとなります。これを聞いて「常に好調な銘柄に投資できるなんてラッキー」と思ったら負けです。なぜなら好調な銘柄に投資するということは、「高値づかみ」をすることになるからです。時価総額加重平均のインデックス投資をすることは決して最強ではありません。 勘違い㉑ インデックス投資をやれば十分 2023年まで「つみたてNISA」が注目を集めていたせいか、つみたてNISAで行うことができた「インデックス投資」が新NISAでも一般的な手法となっています。たしかにインデックス投資は “そこそこ” の勉強ではじめることはできるため、良い投資手法であると思います。ただしS&P500もオール・カントリーも含め、インデックス投資で狙えるのはあくまで市場平均のリターン。インデックスにはリターンを生み出していない不良銘柄も多分に含まれているため、当然の結果です。とはいえ、インデックス投資は他人が選んだ銘柄の集合体に投資することですから、活躍しない銘柄が含まれていても文句は言えません。インデックス投資だけを選択肢としていては、あなたが得られる利益の可能性を「市場平均レベル」に限界づけてしまうことになります。後述しますが、他人が選んだ銘柄に投資するのではなく、自分の目で選んた精鋭銘柄だけに投資するという選択肢を持つ人には市場平均の限界を突破するチャンスが生まれます。 勘違い㉒ 50代からでもインデックス投資は遅くない 50代・60代から投資を始める場合、インデックス投資への全振りはキケンです。理由は2つ。インデックスへの積立投資で複利効果が発揮されるまで最低でも10年かかる。マイナスリターンとなる可能性を完全排除するには15年かかる。老後生活が始まるまで10年以上の時間がある人はインデックス投資に全力投資ということでも良いかもしれません。しかし10年以内に老後生活(資産を取り崩して生活する状態)を始める人については、株価が下落した時のことを考慮して、リスク分散をする必要がある、──つまり高く売れる資産を持っておく必要があります。最低でも債券(値下がり幅が小さいか、むしろ値上がりする)、可能ならば配当銘柄(暴落耐性がある)にも投資していくことで、安全性を高めることができます。 勘違い㉓ 成熟銘柄は成長しない 一口に株式投資といっても、成長企業は株価を上げることで株主に報いようとする成熟企業は配当を出すことで株主に報いようとするという2通りの方針から投資家の利益が生み出されています。実際、AppleやMicrosoft、AmazonやGoogleといった成長企業は1.0%(※)も配当を出さない変わりに自社にたくさん投資して成長を続け、好況期の波に乗って株価を伸ばしてきました。※例)株価が100ドルで、年間の配当が1株あたり1ドルだと、配当利回りが1%ということになります。一方で成熟企業は2~3%、多いと4%を超える配当を出すところもあります。これを聞いて「じゃあ成熟企業の株価は伸びないんだ」と思ってしまいがちですが、そんなことはありません。創立から30年・40年の歴史をもつ成熟企業でも、毎年増配を続けながら今もなお株価を成長させている企業はいくつもあります。こういった連続増配銘柄は好況期だけでなく、後退期や不況期においてもリターンを生みつづけます。手堅く資産を形成し、且つ、景気に左右されない老後生活を送る上では、好況期でなくとも成長をつづける連続増配銘柄への投資は必須であると言えます。 勘違い㉔ 個別株はギャンブル 個別株というと、こんなイメージを持っていませんか?売買のタイミングが大事ハイリスク投資熟練者向けむかしは私もそう思っていましたが、実は真逆です。1.「売買のタイミングが大事」ではない個別株も長期目線で取りくむのが基本となるため、タイミングは重要ではありません。実際に私も月末に1回だけ買い増しをしており、タイミングを気にしたことはありません。2.「ハイリスク」ではない実は真逆。連続増配している銘柄であれば手堅い利益を狙うことができ、そういった銘柄は往々にしてローリスクです。実際にリーマンショックやコロナショックの際、値下がり幅は成長銘柄の半分程度と、抜群の暴落耐性を見せました。さらに言うと、老後生活中に株価の下落局面が来ても、下落幅が小さい銘柄を選んで売却することができるため、「個別株である」ということが大きなリスク分散につながります。3.「投資熟練者向け」ではない個別株投資において銘柄の選定基準は決まっているため、再現性はかなり高いです。実際、私が指導させていただいたお客さまの多くが投資経験ゼロの状態からインデックス投資家デビューし、その後、個別株投資デビューを果たしています。ギャンブルになるのはSNSや雑誌の情報を鵜呑みにしたり、短期目線で利益を狙ったケースです。長期目線をもって学んでいけば、誰でも戦略的に小さなリスクで大きなリターンを獲りにいけるのが個別株投資です。 勘違い㉕ 個別株は新NISAでは買えない S&P500やオルカンがテッパンになりすぎているせいか、「NISAでは個別株は買えない」と思われがちですが、新NISAの成長投資枠では個別株も投資対象となっています。よって個別株から出る配当に対して非課税ですし、売買差益に対しても非課税です。インデックス投資よりもローリスクでハイリターンを得られる上に、得られた利益に対して非課税。もはや個別株投資、特に連続増配銘柄への投資は「やらない手はない」と思います。 ここから言えること ここまでをお読みいただいて、「このままインデックスだけで老後を迎えて、本当に大丈夫なのか?」そう感じた人も多いのではないでしょうか。実際に私もインデックス投資をしているお客さまと面談をしていて、「最低限やるべきことはやっているけど、あくまで市場平均のリターンを得ているに過ぎないのですよね?」「お金に困らない未来は手に入れられても、楽しい未来までは手に入らないのでは?」「老後生活に入ってから株価暴落が起きたらマズいですよね?」というご相談を受けますが、まさにその通りです。 これからやるべきこと 「じゃあ、どうすればいいんですか?」という問いに対する答えはズバリ「個別株投資」です。中でも米国連続増配株投資は再現性が高く、ローリスク・ハイリターンを実現することができます。25年以上にわたり連続増配している銘柄に投資することで、圧倒的なリターンが得られる株価の暴落局面でも値下がり幅が限定的株価が下がっても配当はちゃんと出つづける売却が必要な時は下落幅が小さい銘柄を選んで売れるリターンもメンタルも安定し、もはや良いことづくし。「やらない理由がない」とさえ言えると思います。今回は「投資でよくある勘違い25選」をお伝えしましたが、「勘違いを解消できて良かった♨」で終わってしまうのは勿体ないと思います。✅銀行預金の比率を減らすのも良いでしょう。✅バランス型への投資をやめるのも良いでしょう。✅S&P500かオルカンか考え直してみるのも良いでしょう。新たな課題を感じた方は、ぜひ「行動」に移してもらえたら今回の私の執筆が報われます。「マッサがそこまで言うなら個別株も学んでみよう」という方は、ぜひ公式LINEのメニューから「米国個別株ブログ」をのぞいてみてください。新たな可能性が生まれること、間違いなしです。 あるいは「何をどうしたらいいか分からない」という方はZOOM相談をご利用ください。本記事を最後の最後までお読みいただいた方への特典として60分間無料とさせていただきます。※無理な売込み等は一切ないことをお約束します。 お好きな時間を選ぶだけで予約完了です