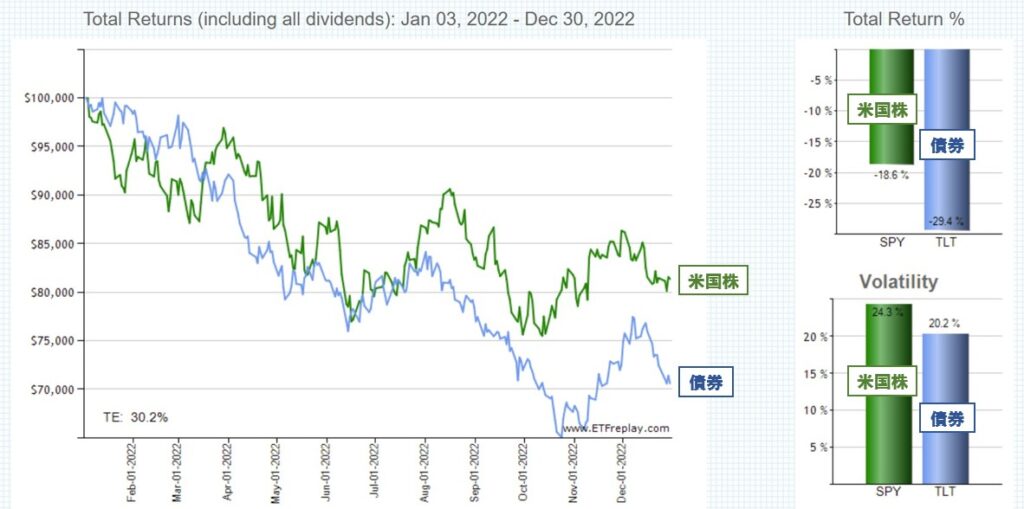

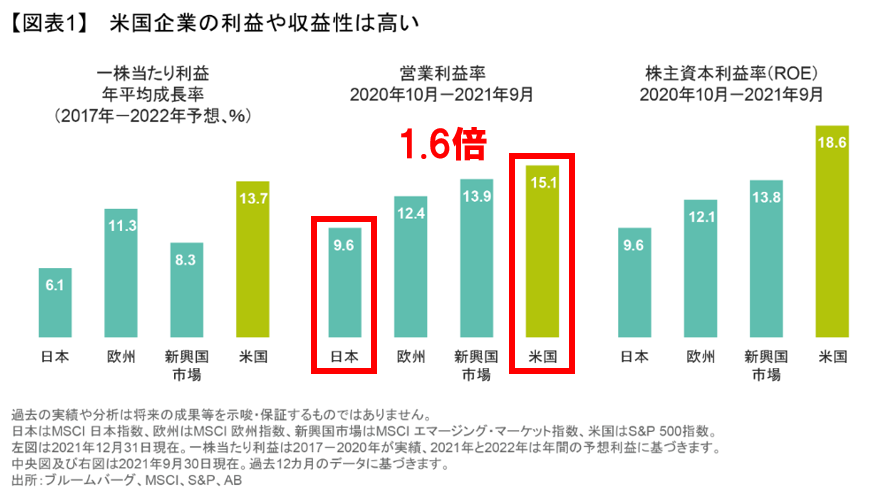

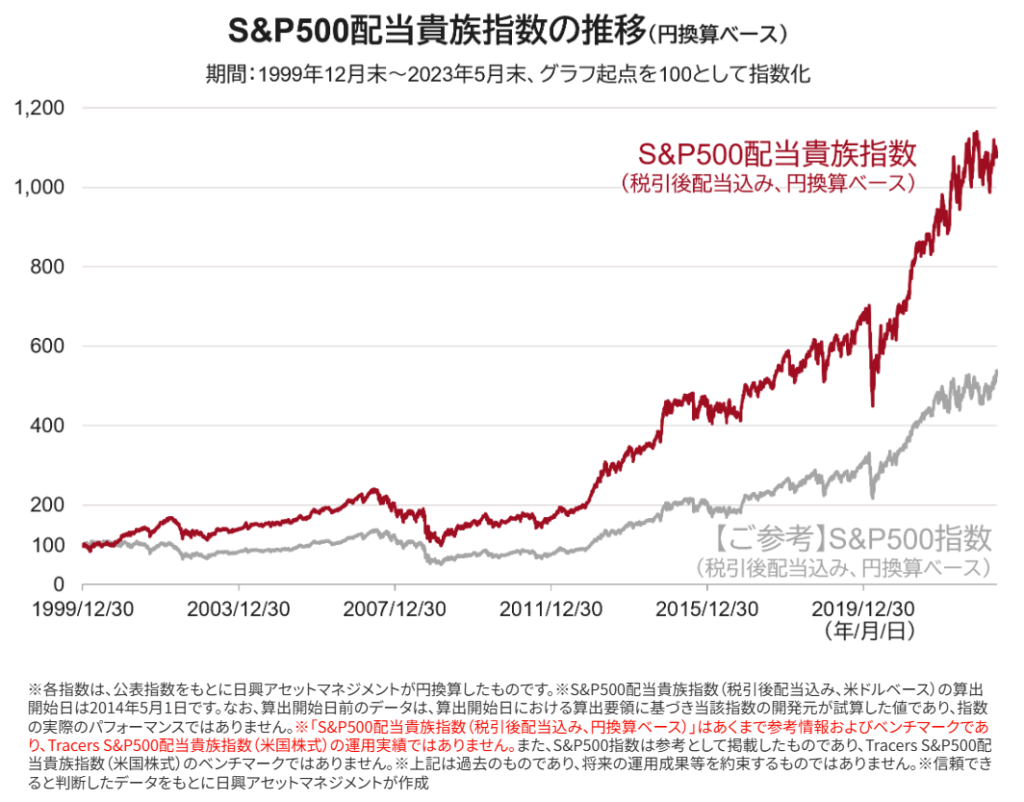

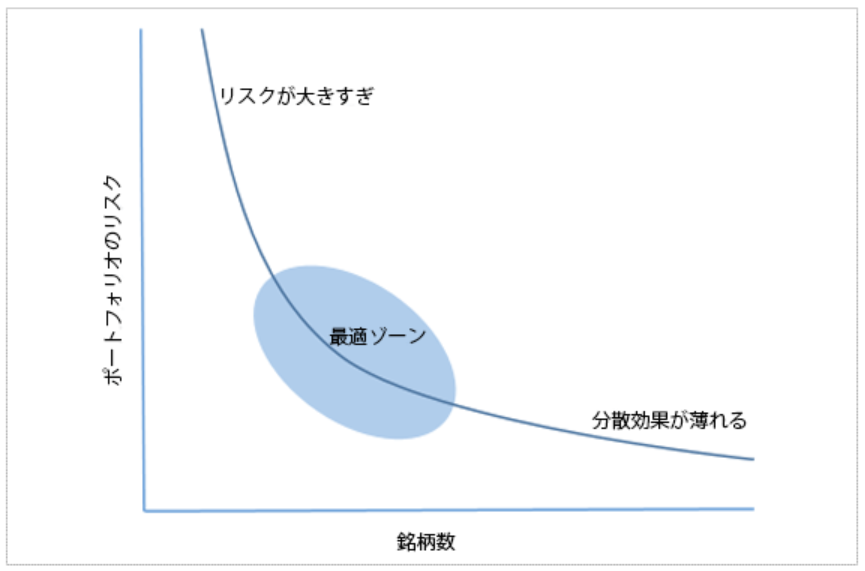

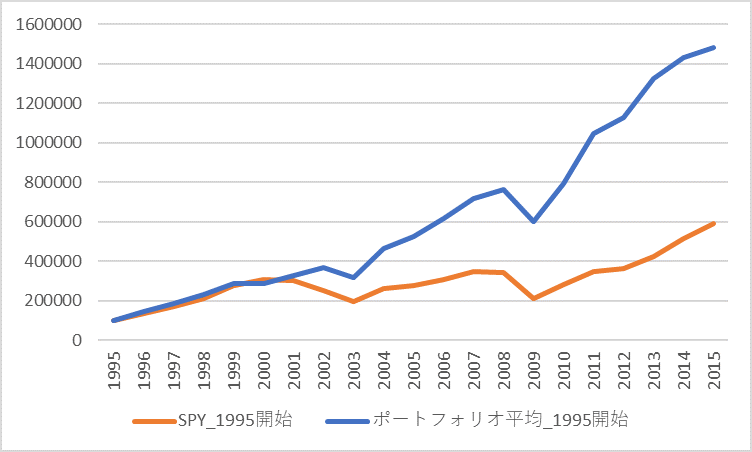

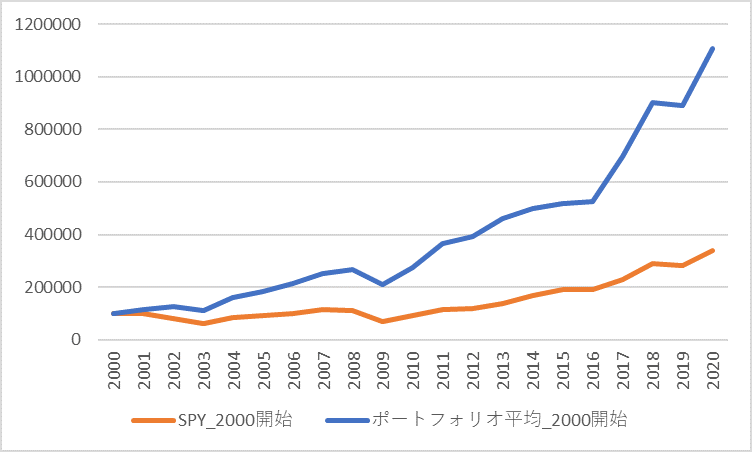

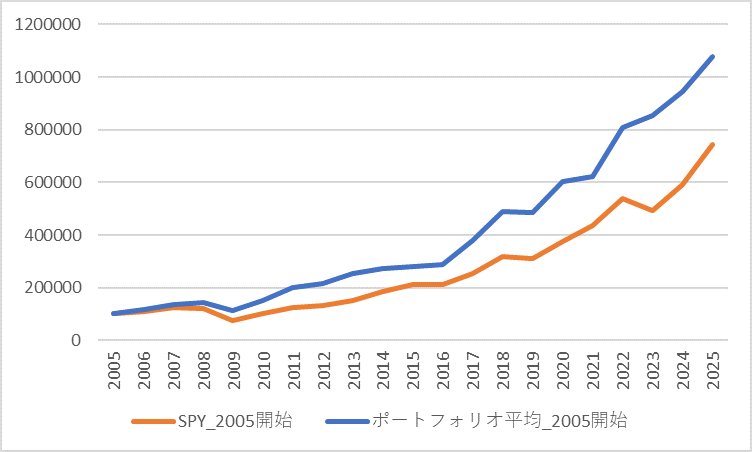

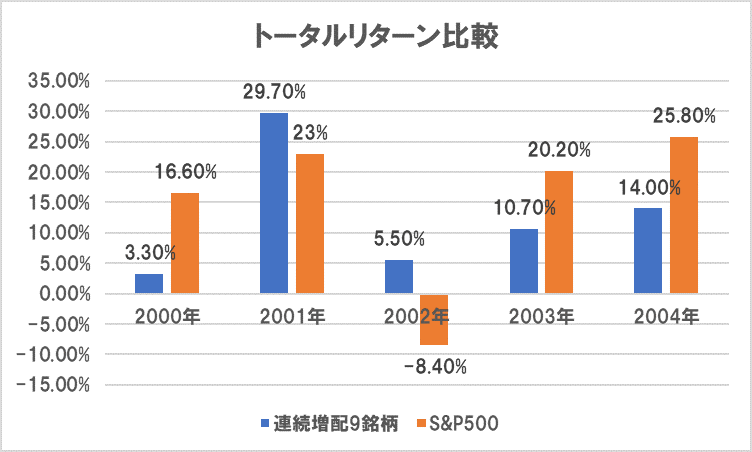

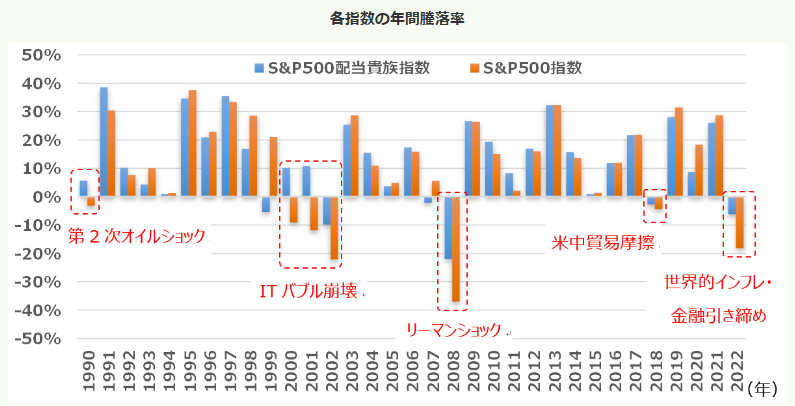

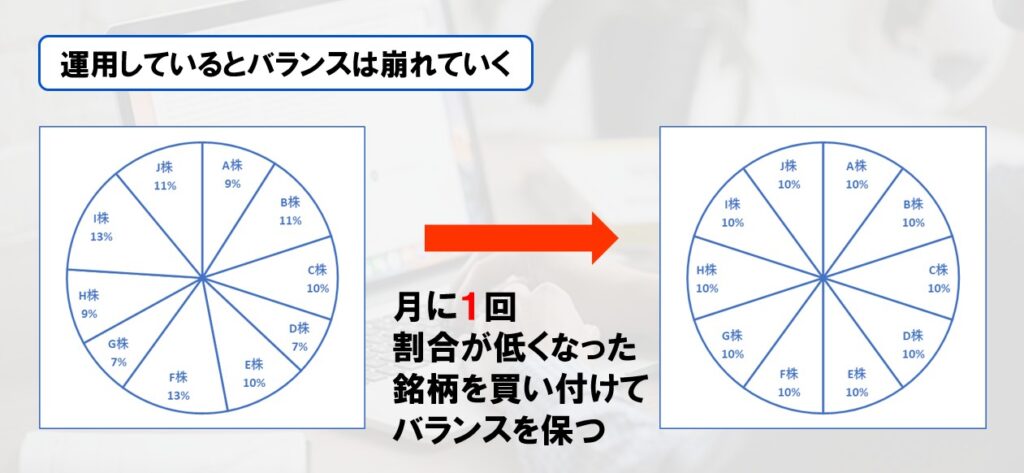

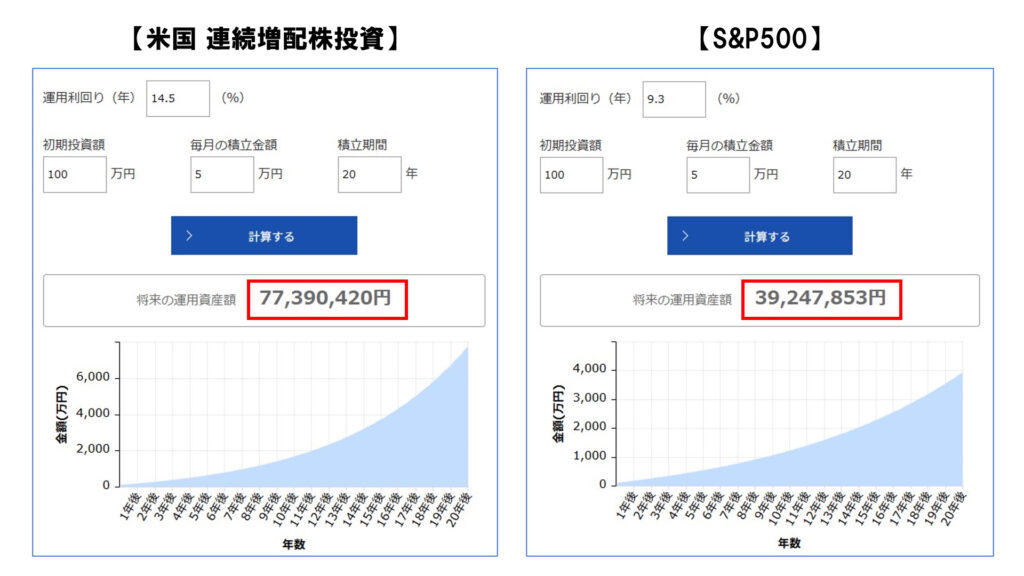

米国個別株で”S&P500″の2倍のリターンをねらう方法(米国連続増配株投資) 2025.09.16 2025.09.10 1. はじめに こんにちは、マッサです。ご覧いただき、ありがとうございます。この記事は「米国 連続増配株投資」を理解し、インデックス投資では得られない「一歩抜きんでた成果」を狙える内容となっています。つまりインデックス投資が狙う「市場平均レベル」の限界を突破する上で必要な知識を得て、実践に移せる体制を整えていこうとするものです。 ■本記事の効果 本記事をお読みいただくと次の効果が得られます。✅米国個別株でS&P500やオール・カントリーなどのインデックス投資を遥かに超えるリターンを狙えることに確信が持てる。✅リスク分散のためにリターンを犠牲にする「債券投資」をせずとも、株式投資だけで十分なリスク分散ができることが分かる。✅個別株とはいえ、銘柄選定に際してチェックするべきポイントは決まっていることが分かり、「私にもできそう」と思える。✅忙しい主婦や会社員の人でも時間をかけずに大きなリターンを得られることが分かる。 豪華5大特典✨ また最後までお読みいただいた方には豪華5大特典✨を用意いたしました。①25年以上連続増配銘柄の一覧表(130銘柄)②損をしない買い注文の入れ方③クイズ形式で学ぶ!米国個別株の体験セッション④【超重要】銘柄選びの要チェック指標5選⑤【超時短】最強分析ツールの使い方具体的なお受け取り手順は本記事の最後でご案内します。 インデックス投資と米国 連続増配株投資 「米国 連続増配株投資」を学び、実践することよる最も大きなメリットは「 ”お金に不安のない未来” を手に入れるにとどまらず、家族や仲間との最高に “楽しい未来” を手にすることが可能になる」ということです。人生100年時代と言われる現代において、介護費用・住宅ローン・教育費など将来直面するお金の問題はたくさん存在しますが、これまで多くのお客さまのライフプランニングをさせていただいたところ、インデックス投資だけでも十分に解決できるケースが多いというのが私の見解です。私自身も30代半ばでS&P500を中心としたインデックス投資を始めたことで人生を終えるまでに必要なお金に目処が立ち、お金の不安はなくなりました。そんなインデックス投資の素晴らしさを多くの人に伝えたいと思い、私は2020年にSNSでの発信活動をスタートし、2021年から資産形成のサポートを開始。お客さまには主にインデックス投資による資産形成を指導させていただき、お金の不安を払拭するお手伝いをさせていただいてきました。 求められて始めた個別株 ところが2023年の年初あたりから資産形成の指導をさせていただいたお客さまから「マッサさん、もっと良い投資って無いですか?」「もはや市場平均のリターンでは満足できません」「将来のお金の不安は無くなったけど、もっと人生を楽しめるようになりたいです」そんなお声をいただくようになりました。たしかにインデックス投資は人口増加の後押しを受けて手堅く資産を増やせる素晴らしい手法ですが、得られるリターンはあくまで「市場平均レベル」。人生からお金の不安を取り除くことはできても、人生を楽しめるようになるにはもう一つ足りないとお客さま方は感じ始めていたようです。かく言う私も、実はそんなお客さま方の欲求に気づき始めていました。XやYouTube、そして公式LINEのフォロワーの皆さんがどんどんリテラシーを高めており、私が発信するインデックス投資の情報だけでは満足できなくなってきていることを私も感じとっていたのです。「ついに時が来たか」「やはり個別株をやるしかない」私はいよいよインデックス投資を教えるだけでは許されないタイミングが来たのだと悟り、個別株投資を修得してフォロワーの皆さまにそのイロハを広める使命を自身に課しました。これが私の個別株投資家としての起源です。 2.自己紹介 改めましてマッサです。YouTube(@Money_Massa)やX(@Money_Massa)で資産形成に役立つ情報を発信しています。現在はITエンジニア 兼 FPとして活動していますが、社会人15年目まではメーカーで営業マンとして勤務していました。平日は会社の仕事に没頭するのはもちろん、夜は接待のために街に繰り出し、休日も接待ゴルフや会社の野球部の活動に捧げる、という日々を送っており、まさに会社にドップリな生活。将来のことを考えることもなく、目の前のことだけを見て日々を過ごしていました。しかし社会人10年目を過ぎたあたりで人事異動によって40代・50代の先輩・上司の方々と一緒に働くようになり、「住宅ローン」や「親の介護費用」などの話を聞く機会も出てきました。正直それまでは将来かかるお金のことには全く関心がありませんでしたが、周囲に影響されて私も気にするようになり、お金をとりまく環境について勉強し始めました。調べてみると、社会保障や平均賃金は下がる一方で、税金や社会保険料、モノの値段は上がる一方。つまり「上がってほしいものは下がり、下がってほしいものは上がる」のが現代日本なのだと気づきました。この状況を受け、自分の将来を考えたとき、「自分はいつかお金が足りずに路頭に迷う日が来るのでは?」と不安にかられるようになりました。多くの人が抱える「漠然とした不安」です。 投資の落とし穴 ~あっという間に溶けた〇〇万円~ 私は居ても立っても居られなくなり、「何か対策をせねば!」と考えるようになりました。そこで私はFX(為替取引)でお金を増やすことを考え、友人に勧められるがままに自動売買ツールを導入。60万円を投入します。初日から取引成績は好調で、一日で1万円ぐらいのペースでお金が増えていきました。「これで脱サラも余裕だ!」「平日好きなときに旅行に行ったり遊んだりできるかも!」なんて考えたりもしました。しかし、そんなに上手い話があるはずもなく、開始25日目で一気に元本が吹っ飛び、55万円を失いました。失敗した原因は「目的が不明確だったこと」「納得していないものに手を出したこと」「出口戦略がなかったこと」であり、明らかに詰めが甘かったと言わざるを得ませんでした。 生涯のパートナー(1人目)と出会いました 「うまい話はない」と反省した私は、堅実にお金を増やせる手段を探そうと考えを改めました。書籍やブログ、YouTubeを見たり成功者のセミナーに参加したりして、お金の勉強をイチからやり直します。そしてたどり着いたのが投資信託を活用した「インデックス投資」。いわゆる「NISA」や「iDeCo」といった仕組みの中で、S&P500やオール・カントリーといった株価指数に連動した運用成績を狙う手法です。インデックス投資の手堅さに感動し、私はこのインデックス投資を人生のパートナーにすることを決めました。同時に、この素晴らしい投資手法を多くの人に知ってもらいたいという想いからYouTubeを始めたのがSNS発信者としてのスタートでした。そこそこの勉強で資産形成に取り組めるインデックス投資こそ、多くの人にとって最適解であると私は考えたのです。 インデックス投資の落とし穴 インデックス投資が「多くの人にとって最適解」と申し上げた手前で申し訳ないのですが、インプットとSNSでのアウトプットを繰り返していく過程で、インデックス投資にも弱点があることが見えてきました。①インデックス投資で得られるのはあくまで「市場平均レベル」のリターン②インデックス投資に頼る場合はリスクヘッジの資産(債券)が必須となるため、リターンが下がる③債券によるリスクヘッジも完全ではない ①インデックス投資で得られるのはあくまで「市場平均レベル」のリターン まず「①」については冒頭でもお伝えした通り、インデックス投資はS&P500やオール・カントリーといった株価指数に連動する運用をするものであるため、市場平均のリターンを狙うものになります。例えばS&P500に連動するインデックスファンドでも様々な商品が存在します。「eMAXIS Slim 米国株式(S&P500)インデックスファンド」、「SBI・V・S&P500・インデックスファンド」、「たわらノーロード・S&P500」などなどありますが、結局はいずれも同じくS&P500に連動する成績を目指すものであるためほぼ同じ運用成績となり、どれを選んでも私たちの資産の増え方は同じです。つまり、私たちはインデックス投資をしている限り、狙えるリターンはあくまで「市場平均レベル」だということです。 ②インデックス投資に頼る場合はリスクヘッジの資産(債券)が必須となるため、リターンが下がる そして「②」については「債券を持てばいいんでしょ?」と思われるかもしれませんが、債券をポートフォリオに入れるとリターンが下がります。債券は株式と比べるとローリスク・ローリターンです。株式が下落した時でも債券は値下がりしにくいため、老後生活において生活費を得るためには債券を売却することで資産の「安売り」を回避することができます。もちろん資産を「形成するステージ」においては債券を入れる必要はありませんが、資産を「取り崩すステージ」(老後生活)に入ってからはリスクヘッジは必須です。しかし債券をポートフォリオに入れることで、投資から得られるリターンは下がってしまう点は避けることはできません。 ③債券によるリスクヘッジも完全ではない そして問題なのは「③」です。せっかくリターンを犠牲にしてまで債券をポートフォリオに入れたとしても、債券が本来もつリスクヘッジ効果が働かないことがあります。2022年の頭にアメリカで急速な「金融引き締め」政策が行われたことで株価は軒並み下落しました。 (引用:ETF Replay) その結果、2022年の米国株のリターンは「-18.6%」、債券は「-29.4%」。※期間:2022年1月3日(年初)~2022年12月30日(年末)※米国株はSPY(S&P500に連動するETF)、債券はTLT(米国長期債券のETF)のデータ。なんとリスクヘッジ役である債券が株式を超える下落を見せたのです。金融引き締めは「利上げ」によって行われますが、金利と債券価格には逆相関性があるため、金利が上がると債券価格は下落します。つまり金利がからむ株価下落の前には、債券によるリスクヘッジは無力だということです。もはや私はリスクヘッジ迷子になりました。「やらないよりはマシか…」「老後が近づいたら、いちおう債券を買い始めよう」妥協している自分がそこにいました。 インデックス投資への諦め くり返しになりますが、インデックス投資をする上で承知しておくべきことは次の3点です。①インデックス投資で得られるのはあくまで「市場平均レベル」のリターン②インデックス投資に頼る場合はリスクヘッジの資産(債券)が必須となるため、リターンが下がる③債券によるリスクヘッジも完全ではないリスクヘッジの代表格として知られる債券にも弱点があると知りながらも、インデックス投資に頼る場合はいずれ債券をポートフォリオに組み込んでいく必要があります。そんな中で✅市場平均の限界を突破できる✅債券に頼らずにリスクヘッジできる✅あらゆる株価下落局面に強い(値下がりしにくい)そんな方法があったら良くないですか?それを実現するのが後ほど詳しく紹介する「米国 連続増配株投資」です。とは言っても、私はすぐに「米国 連続増配株投資」にたどり着けたわけではありませんでした。 個別株投資といっても色々ある 私は個別株の世界に足を踏み入れるべく、投資仲間が行う個別株コンサルに申し込みました。そこで学んだのは日本株の短中期売買。「移動平均線」や「RSI」「MACD」といわれるテクニカル指標をチェックして、短中期的に値上がりすると見られる銘柄を見分けて、「安く買って、高く売る」ことによって利益を得ていく手法でした。コンサル受講料として30万円を支払ったので、もちろんちゃんと勉強しましたし、実践もしました。結果、月に数万円のプラスリターンを得ることができ、資産形成の一助になり得る投資手法であると思いました。でも「何かが違うぞ」。…違和感を感じずにはいられませんでした。その違和感の正体は「再現性の低さ」。そのコンサルで教わったことは「この銘柄は、50日移動平均線がここにぶつかりそうだから、そろそろ反発する」といったようなテクニカルなことが中心でした。私はむかしFX(為替取引)をかじっていたため専門用語も少しは知っていたので、コンサルで聞く話もわりと分かりましたが、「この手法を理解して体得できる人って私のフォロワーさんの中でどれぐらいいるのだろう」と疑問に感じていました。私の目標はインデックス投資で得られる「市場平均レベル」の限界をフォロワーの皆さんと一緒に突破すること。私にとっては「再現性」が何よりも大切でした。そんな思いから、私は日本株の短中期売買に見切りをつけ、ふたたび新たな投資手法を探し求めることにしました。 生涯のパートナー(2人目)と出会いました 私は2021年からXで発信をしていますが、横の繋がりで知り合った発信仲間のうちの一人が株式投資にとても精通しており、サラリーマンをしながら個別株投資に取りくんでいました。彼は日本の各所で講演会やセミナーを通じて個別株投資の話をシェアしており、私も都内で行われた彼の講演会に参加しました。そこで彼が話していたことに衝撃を受けました。2023年の中ごろ、彼のポートフォリオがS&P500のリターンを13%超えたというのです。「きっと市場分析を重ねに重ね、モニターに張り付いて大きなお金を動かしているのだろうな」そんな想像をしましたが、講演会の終盤で出た衝撃の言葉は「私がかけている時間は月に5分です」え?ご、5分?そんなワケがないだろうと疑いましたが、いったんスタートしたら一定のルールのもと買い増しをするだけなので、月5分もあれば十分だと言います。しかも銘柄選定をする上で見るべき指標は決まっているという話であったため、やるべきことをやれば誰でも結果が得られる手法であると認識しました。私が何よりも重視する「再現性」がそこにあったのです。この投資は「米国 連続増配株投資」と言われる手法であり、25年以上にわたり連続増配しているアメリカの個別銘柄に投資するもので、インデックス投資を遥かに上回るリターンを狙うことができます。私は個別株というと「難しい」「上級者向け」というイメージを持っていましたが、彼の話を聞いてその常識は崩れ去りました。「これだ!!」これぞ私や私のフォロワーさん方が求めている投資手法であると確信しました。私は彼の有料セミナーや個別指導を受け、それに加えて片っ端から書籍を読みあさり、連続増配株投資について学びました。「未来はもっと楽しくできる」「フォロワーの皆さんの未来も楽しくできる」そんな期待に胸を膨らませながら、「米国連続増配株投資」について学んでいきました。 連続増配株投資とは? まず「連続増配株」とは、複数年にわたって増配している銘柄を指します。特に25年以上にわたり増配している銘柄に投資するのはとても手堅く、且つ、大きなリターンが狙える手法と考えらえており、界隈では「米国 連続増配株投資」として確立された投資手法となっています。配当は利益の一部から出されるものであるため、「増配し続ける会社=長期的に利益を伸ばせる会社」と判断することができます。そして、増配する銘柄は世界中の投資家の目にとまり「買い」の注文が集まるため、株価も上昇します。よって「米国 連続増配株投資」は配当銘柄への投資であるため「不労収入狙い」の手法にもなり得ますが、「資産形成向き」の毛色が強い投資手法です。つまり、資産形成を「取り崩すステージ」にある人よりも資産を「形成するステージ」にある人に向いているということです。ネット証券では5,000を超える米国株の個別銘柄を購入することができますが、正直そんなにたくさんあっても、その中から目的にあった銘柄を選ぶのは至難の業です。そこで「25年以上の連続増配」というスクリーニングをかければ、約130銘柄にまで絞ることができます。さらに「S&P500配当貴族指数」(※)の構成銘柄という条件を加えれば、66銘柄(2024年末時点)にまで絞り込むことができます。※「S&P500配当貴族指数」:S&P500に属する銘柄のうち25年以上の連続増配銘柄で構成される株価指数。このように増配を続け、かつ、株価も上昇するという、まさに「二度おいしい」銘柄に投資するのが「連続増配株投資」なのです。 なぜ米国株なのか? ところで、なぜ米国株なのでしょう?なぜ日本株ではないのでしょうか?その理由は大きく2つあります。 理由① 米国株には連続増配銘柄が多い 日本とアメリカ、それぞれ最長で増配しつづけている銘柄およびその連続増配年数をご存知でしょうか?・日本:33年(花王)・アメリカ:70年(America State Water) ※いずれも2024年末時点如何ですか?花王の33年もスゴイですが、アメリカが圧倒的ですよね。そして50年連続で増配している銘柄は日本とアメリカそれぞれに何社ずつあると思いますか?こたえは・日本:0社・アメリカ:40社※いずれも2024年末時点連続増配に関してはアメリカ勢が圧倒的であり、投資先の候補となり得る銘柄が多く存在するという明らかな優位性があります。 理由② 営業利益が大きい (引用:日興アセットマネジメント) 配当は営業利益の一部を株主に還元するものなので、連続増配銘柄を選ぶ上では営業利益がとても重要な指標になります。営業利益を比較してみると、米国企業は日本企業の1.6倍にものぼります。つまり、米国企業は配当を日本企業の1.6倍も出せる状態にあるということです。米国株の方が連続増配株投資をする上で選択肢が多く、圧倒的に有利であると言えます。 連続増配株投資の圧倒的リターン 「で、結局のところ連続増配株投資ってどれだけの利益が出るの?」と思われている方もいらっしゃることでしょう。ここから米国 連続増配株投資の圧倒的な強さを紹介していきます。まず1999年末からの約23年間で「S&P500配当貴族指数」は「S&P500」の2倍を超えるリターンを出していることが分かります。 (引用:日興アセットマネジメント) 「どうせ一番都合の良い期間を切り取ったデータでしょ?」と思われるかもしれませんが、…まぁ、その通りだと思います。笑もっと色んな期間のパターンでパフォーマンスを見る必要があります。さらにいうと、インデックス投資(この場合はS&P500配当貴族指数に連動する投資)をする上では、分散性を考慮すると66銘柄ではあまりに中途半端です。有識者による研究によると20銘柄を超えると分散効果は薄れ、それ以上の分散は銘柄管理をただ煩雑にするだけだと言われています。 (引用:SBI証券) よって連続増配株投資をする場合は8~16銘柄でポートフォリオを組むのが適切とされており、私マッサの場合は連続増配9銘柄でポートフォリオを組んでいます。それでは、私のポートフォリオ(連続増配9銘柄で構成)とS&P500それぞれのパフォーマンスを比較したバックテストの結果を見てみましょう。※3通りの期間で行った実施 期間①:1995年~2014年(20年間) ・連続増配9銘柄:+1380% ・S&P500:+490% 期間②:2000年~2019年(20年間) ・連続増配9銘柄:+1010% ・S&P500:+240% 期間③:2005年~2024年(20年間) ・連続増配9銘柄:+980% ・S&P500:+640% 如何ですか?切り取る期間にもよりますが、連続増配9銘柄で構成される私のポートフォリオはS&P500の倍以上のリターンをあげています。連続増配株投資は、どの期間を切り取っても運用資産が10倍以上にも増えるわけですから、物凄い収益力だと言えます。ここまでくると、S&P500と比較して「圧倒的」だと言ってよいレベルだと思いませんか?「こんな高いリターンを得られるなら、S&P500よりも連続増配銘柄に多く投資したい」と私は強く思いました。 デメリット 圧倒的なパフォーマンスを見せる連続増配株投資ですが、デメリットは存在します。それは「株式市場の ”上げ相場” においてはS&P500に劣る」という点です。つまり株式が全体的にイケイケな状況においては、S&P500が強いということです。 2020年以降コロナショック後の反動もあって株式市場は全体として上げ相場が続いたため、連続増配株投資がS&P500を下回るパフォーマンスを見せていた年が複数ありました。つまり、株式市場が全体として好調な状況においては、成長株を中心とするS&P500が強さを発揮するため、連続増配株投資はS&P500のパフォーマンスを下回ることになります。しかし連続増配株投資が強さを発揮するのは、株式市場全体がパッとしない状況下、および、パッとしない状況を含む期間です。例えば2022年はアメリカにおいて「金融引き締め」が行われ、株式市場が全体として下落し、S&P500はマイナスリターンとなりましたが、その中でも連続増配9銘柄は+5.5%のプラスリターンとなりました。連続増配株投資の強さは「株式市場全体がパッとしない状況でも、”そこそこ”の利益を出し続ける」ところにあります。株式市場が「ずっと好調」なんてことはあり得ないこと、そして私たちは生涯を終える時までの長期投資家であり続けることを考えると、いつでも「そこそこ」の利益を出し続けてくれる連続増配株投資が結果的に私たちに圧倒的に大きな利益をもたらしてくれるのです。 ダメージをサラリとかわす分散性 連続増配株投資は収益力だけでなく、リスク分散性の高さもメリットの一つです。こちらは運用会社(日興アセットマネジメント)のデータですが、過去に株価が下落した際に連続増配銘柄とS&P500それぞれの下落幅がどうであったかを示すものです。 (引用:日興アセットマネジメント) 例えばリーマンショックが発生した2008年においてはS&P500は約40%の大幅マイナスとなりましたが、S&P500配当貴族指数は約20%のマイナスでとどまりました。その他の下落局面においても、S&P500配当貴族指数はS&P500よりもマイナス幅が小さいか寧ろプラスになっています。 売る銘柄を選べる強さ そしてリスク分散の点で連続増配株投資が優れるもう一つの要因が「個別株である」という点です。老後生活(資産を取り崩すフェーズ)においては、株価が下落していても資産を売却して生活費を得る必要がありますが、個別株であれば下落幅がもっとも小さい銘柄を選んで売却することが可能です。S&P500やオール・カントリーなどのインデックス投資の場合は、構成銘柄の一部だけを売却することはできないため「資産の安売り」を余儀なくされますが、個別株ならば下落幅の小さい銘柄を選んで売却することで「資産の安売り」を最小限にとどめることができます。私は2025年3月に自己投資したい件があってお金が必要になりましたが、銀行預金は必要最低限しか持たない方針なので証券口座にある資産を売却する必要がありました。しかし当時は「トランプショック」の真っ只中。S&P500は15%も下落している局面でした。「資産の安売りをせざるを得ないのか?」そんな諦めの思いと共にSBI証券の口座にログインしました。ところが、よく見てみると、トランプショックの影響を大きく受けているマイナスになっている銘柄もあれば、あまり影響を受けていない銘柄や寧ろプラスになっている銘柄もありました。 (引用:SBI証券) 「あぁ、そうか。株価暴落が起きても、ダメージが少ない銘柄を選んで売ればいいのか」連続増配株投資がリスク分散性をも兼ね備えていることを体験し、「もはや自分のポートフォリオに債券は要らない」と確信した瞬間でした。 米国連続増配株投資は再現性が高い ここまで連続増配株投資の圧倒的リターンとリスク分散性について紹介してきました。S&P500の倍近くのリターンを得ることができて、債券がなくてもリスクヘッジができる。正直、「やらない手はない」と思います。インデックス投資の殻に留まっている場合ではありません。しかし、中には「個別株を選ぶなんて自分にはムリ」と思っている方もいらっしゃるかもしれませんし、私も以前はそう思っていました。投資する銘柄を選ぶにあたって各企業の財務諸表(損益計算書、貸借対照表、キャッシュフロー計算書)を分析する必要があるわけですから、難しそうに思えますよね。でも安心してください。財務諸表を見る目的は収益性と財務安定性を判断することにありますので、収益性と財務安定性を示す箇所だけを見れば良いのです。しかもマネックス証券の「銘柄スカウター」というツールを活用すれば、日本語で分かりやすく、まわり道せずに必要箇所にたどり着くことができます。まず目を向けるべき箇所は次の点です。・営業利益(本業での儲けを示す)・EPS(1株あたりの利益を示す)・有利子負債(財務安定性を示す)もちろんこれ以外にもありますが、極論、その会社が本業(生業とするビジネス)での儲けを伸ばし続ければ継続的に株価は伸びるし、有利子負債の割合が小さければその銘柄はデフォルト(倒産)する可能性は極めて低くなります。「あれ?株価とか配当の推移は見ないの?」と思われるかもしれませんが、収益力や財務安定性がしっかりしていれば株価も配当も結果として付いてきますので、銘柄選定に際して重視すべきはあくまで営業利益、EPS、有利子負債(およびその他)といった収益性や財務安定性を示す指標です。もちろん株価と配当もチェックしますが、銘柄選定に直接必要なのではなくて、自分がポートフォリオを組んだ後にバックテストを行うためにチェックするに過ぎません。連続増配株投資を始めるにあたっては、自分が組んだポートフォリオを過去の値動きに照らし合わせてパフォーマンスのバックテストを行い、S&P500と比べてどうだったかを検証します。バックテストを行うと自信になるので、私はお客さまには必ずやっていただいていますが、当然ながらどのお客さまのポートフォリオもS&P500とは比べ物にならないほどのリターンを示します。自分自身で分析して選抜した8~16銘柄のポートフォリオがS&P500を圧倒しないわけがありません。見るべき指標を見て銘柄選定をしていけば、S&P500をはるかに凌駕する強いポートフォリオを再現性高くつくることが可能なのです。 「作業時間は月に5分」はマジだった 上述の流れでいったん投資を始めてしまえば、あとは月に1回、積立投資として「買い増し」をするのみです。個別株投資においては均等保有が原則ですが、1ヶ月もすれば銘柄ごとの好不調により株価、ひいては保有比率のバランスに「ゆがみ」が出ます。 よって私たちは月に1回、均等保有に近づくように保有比率が低くなった銘柄を追加購入するだけでOK。米国 連続増配株投資はいったん始めてしまえば、私たちがやるべきことは冗談抜きで「月に5分」なのです。忙しい主婦の方、会社員の方でも取り組むことができます。 「不安のない未来」から「もっと楽しい未来」へ さてここまでお読みいただいて、米国連続増配株投資の魅力が伝わったならば幸いです。 米国連続増配株投資には✅高い再現性✅十分なリスク分散性✅圧倒的な収益性が備わっており、もはや「やらない理由がない」と私は本気で思っています。 特に✅月5万円を投資できる人✅まとまった余剰資金が100万円以上ある人のいずれかに該当するはポートフォリオを早々に構築できる状況にあるため、米国連続増配株投資をやらないのは非常に勿体ないと思います。 例えば100万円を初期投資して、月に5万円を積立投資した場合、米国 連続増配株投資(マッサのポートフォリオ:年率14.5%)およびS&P500(SPY:年率9.3%)それぞれから得られるリターンは次の通りです。※いずれも1995~2014年の年率を用いてシミュレーション (引用:Oneアセットマネジメントのシミュレーションサイト) 20年後の資産の差は約3,800万円(≒7,739万円-3,925万円)にものぼります。もちろんインデックス投資(S&P500)でも「市場平均レベル」のリターンは得られますので、お金に「不安のない未来」を手に入れることは可能です。しかし、あなたには「もっと楽しい未来」があるはずです。ぜひこの機を逃さずに「米国 連続増配株投資」への一歩を踏み出し、「もっと楽しい未来」を一緒につかみにいきませんか? 【コンサル受講生との対談動画】 豪華特典✨ ここまでお読みいただき、ありがとうございました。冒頭でご案内した通り、豪華5大特典を用意していますので、ぜひお受け取りください。①25年以上連続増配銘柄の一覧表(130銘柄)②損をしない買い注文の入れ方③クイズ形式で学ぶ!米国個別株の体験プログラム④【超重要】銘柄選びの要チェック指標5選⑤【超時短】最強分析ツールの使い方 公式ラインのチャットで「連続増配」と送っていただくと、・①のダウンロードリンク・②のダウンロードリンク・③のお申込みページへのリンクが届きます。尚、④と⑤は③をご利用いただいた方のみにプレゼントさせていただきます。 以前は誰にでも配布していたのですが、その結果、半年たっても何も進んでいない人が大半でした。受け取った方に聞いてみたところ、受け取っただけで「できる」気になってしまい、結局ひとつも行動に移せなかったようです。私は皆さんが前進する機会を奪ってしまったのだと思い、大変申し訳なく、とても後悔しました。なので今回は、体験プログラムにお越しいただいた際に④と⑤の使い方を解説し、フル活用して前進していただけるようにしたいと思っていますので、何卒ご了承ください。もちろん③の体験プログラムではムリな「売込み」は一切ないことをお約束します。ぜひお気軽にお越しいただき、「米国 連続増配株投資」の学びを楽しんでいってもらえたらと思います。 繰り返しになりますが、このようにご縁あって繋がらせていただいた皆さんには、ぜひ市場平均の限界を突破し、一歩抜きんでた成果をとってもらいたいと思っています。ぜひ個別株投資家として資産を積み上げて、大切な家族や仲間との「もっと楽しい未来」を一緒に手につかみにいきましょう。 【コンサル受講生との対談動画】