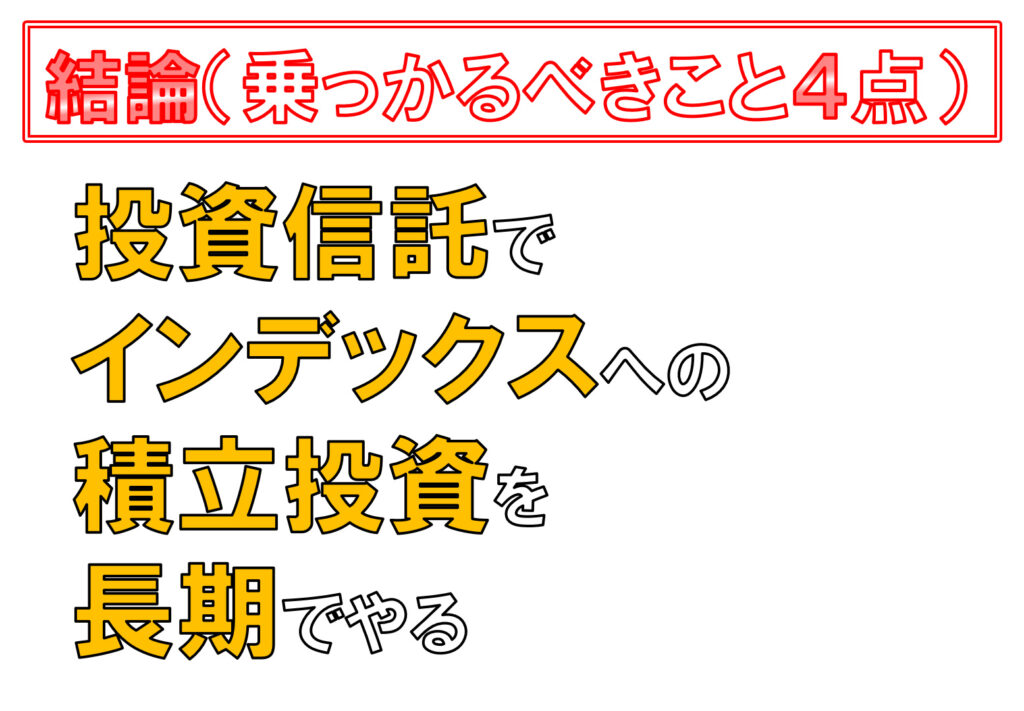

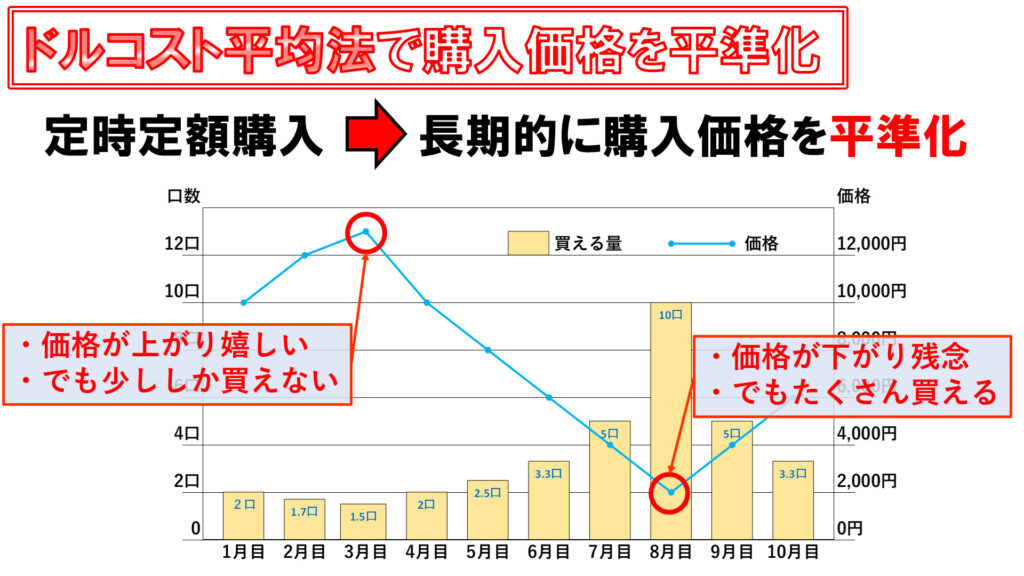

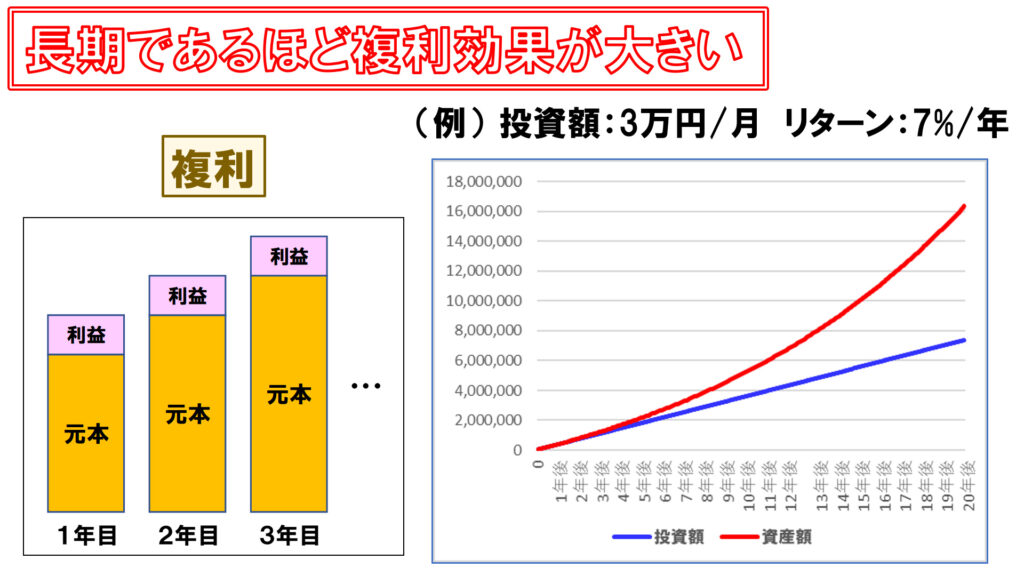

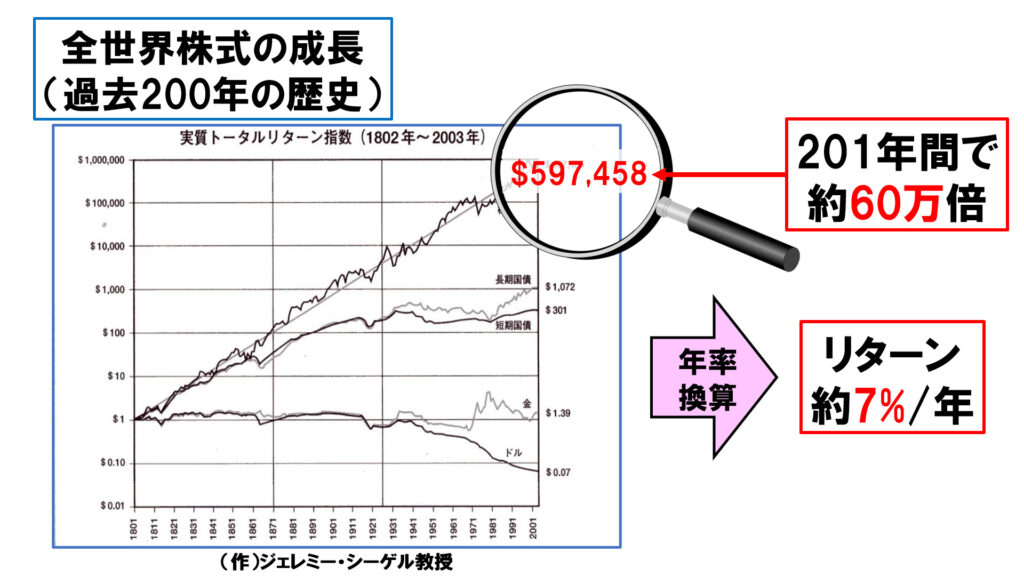

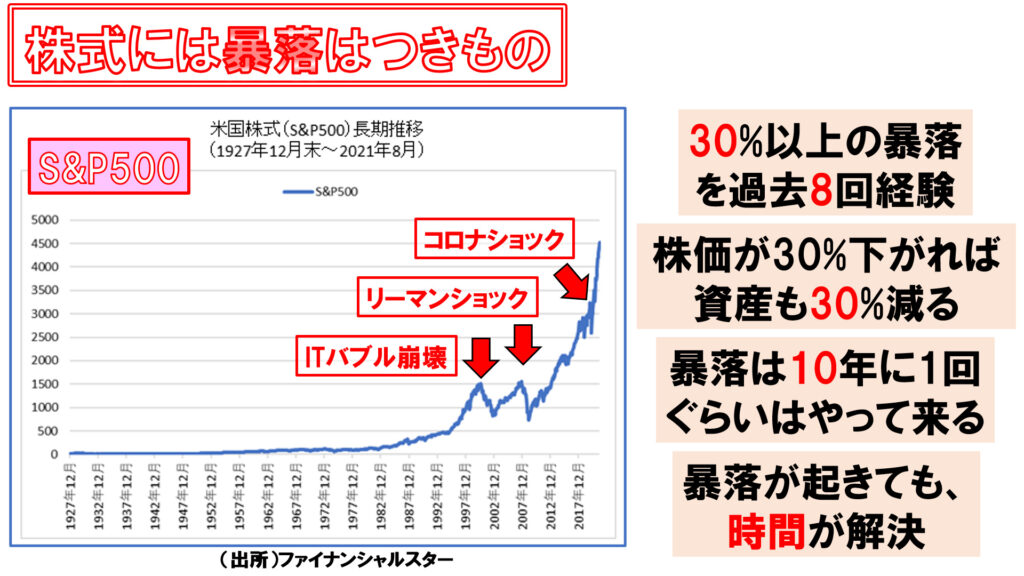

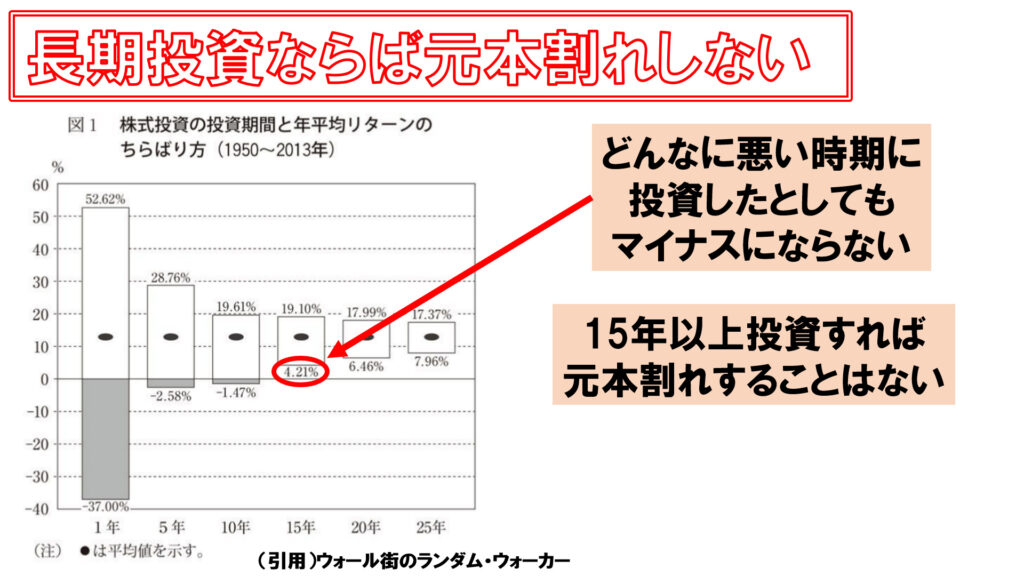

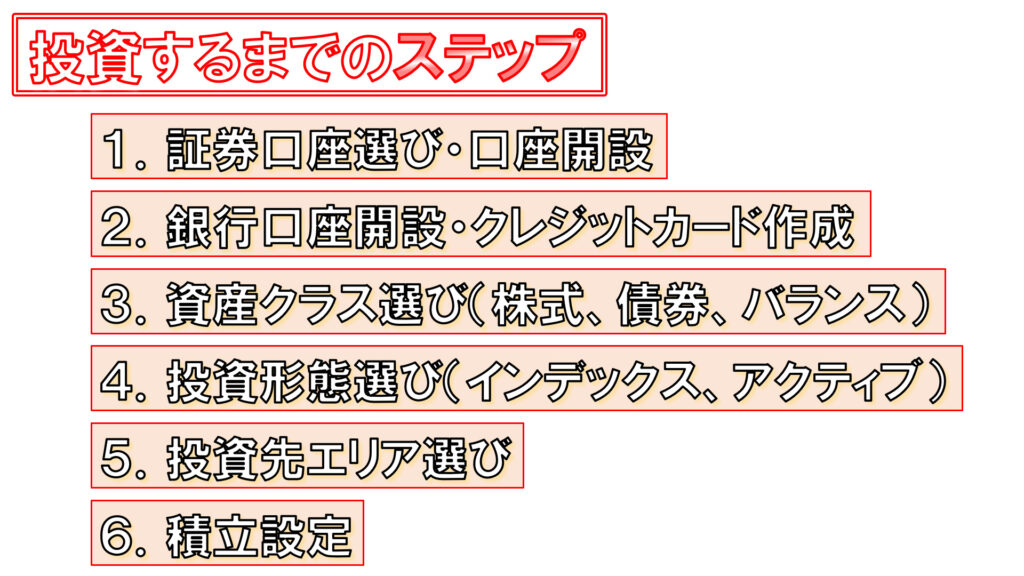

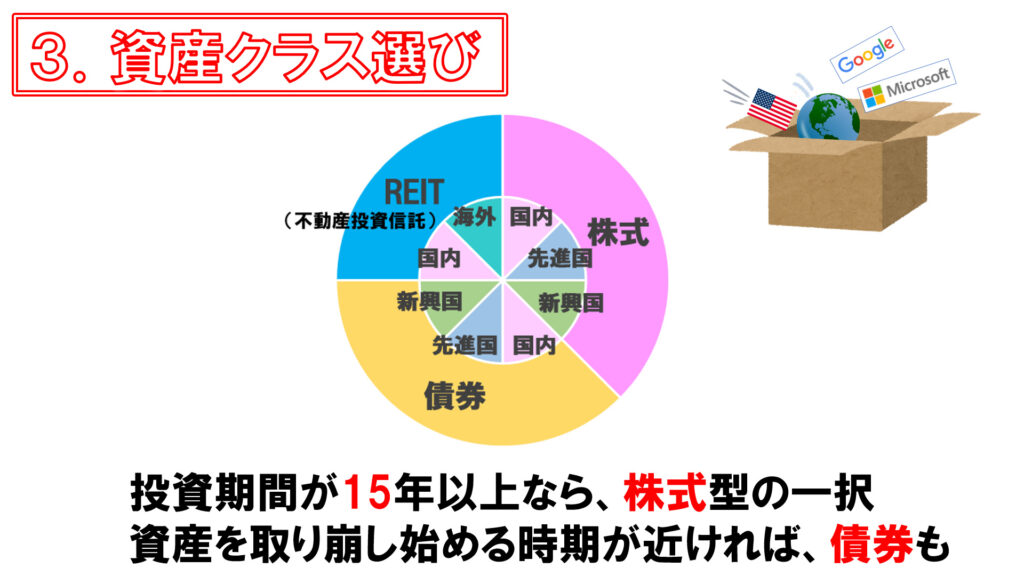

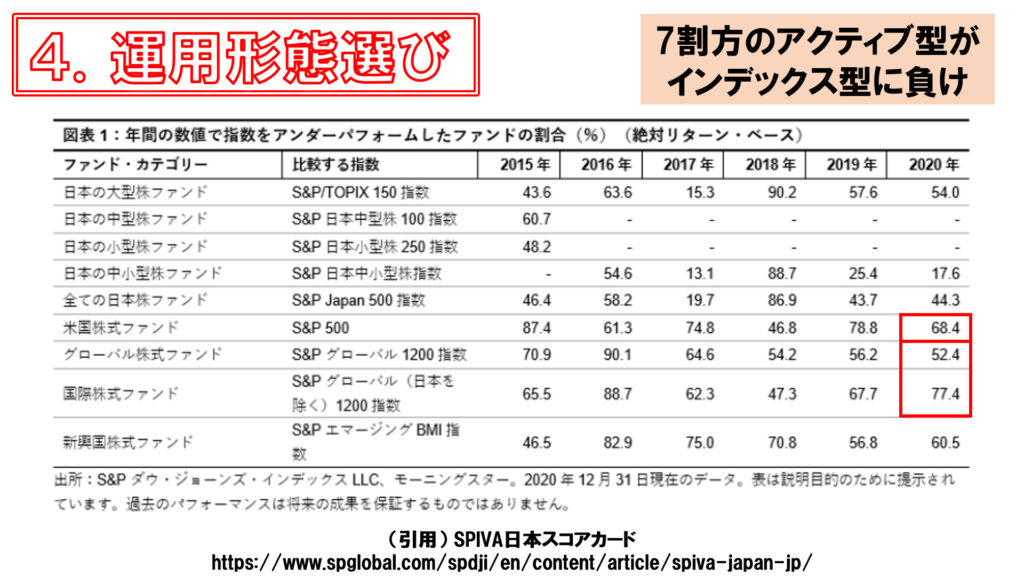

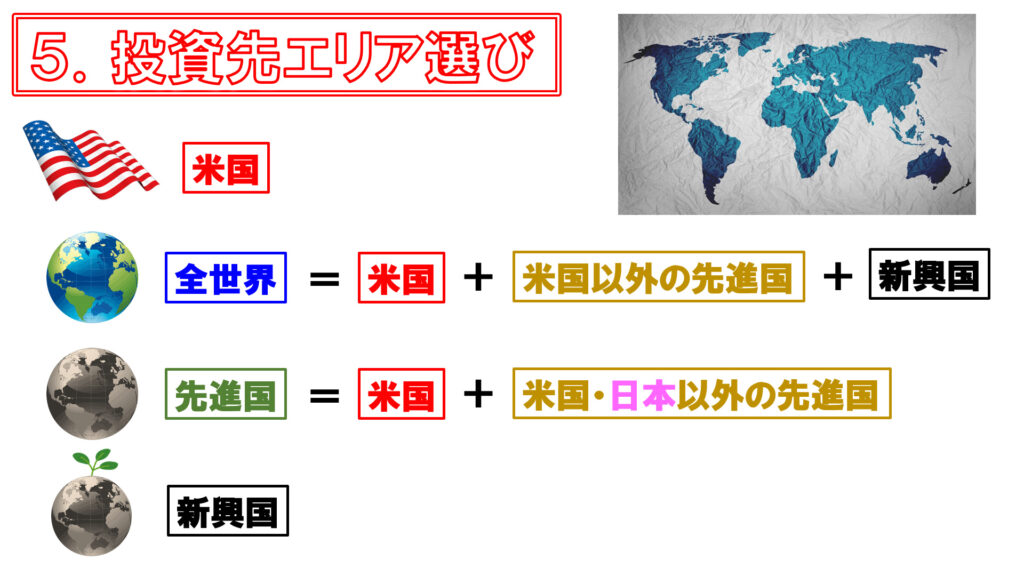

投資初心者に「とりあえずコレ見ておけ」的な記事です 投資信託 Twitter Facebook はてブ Pocket LINE コピー 2021.12.18 2021.12.14 投資に関する相談でよく貰うのが、「何からやったらいいのか分かりません」、「私にはまとまったお金がありません」という話です。投資というと、どうしても個別株を大量に購入したり、FXのようにまとまった資金を投入するというイメージを持っている人も多いようで、投資に対して「難しそう」、あるいは「まとまった資金が必要」といった意識が先行してしまっている人が多いようです。しかしそんな事はなくて、投資はちゃんと勉強すれば、少額からでも誰にでもできるものだと思っています。今回の投稿では、初心者でもしっかりと資産を形成できる投資がどういうものなのかを解説していきます。周りで投資を始めたい人がいたら「とりあえずこれ見ておけと」言ってもらえるような内容となっております。 先に結論をいうと 先に結論ですが、一言で言うとすれば、「投資信託でインデックスへの積立投資を長期でやりましょう」ということになると思います。これは初心者だけでなく熟練者までも、このような投資手法を取っていまして、手堅く資産形成ができる鉄板の方法です。この方法は「初心者向け」として紹介されることも多いですが、「初心者でもできる」という説明が正しいと思っています。ということで、まずは「投資信託」「インデックス」「積立投資」「長期」。これらのキーワードをしっかり理解することが、第一歩目だと考えています。 キーワードその1「投資信託」 なので、まずは投資信託から確認していきましょう。投資信託とは、国内外の株式、国内外の債券、国内外のリートつまり不動産など、金融資産を詰め合わせたものです。個別の株式などとは違って、</strong>一つの商品を買うだけで分散投資をすることが可能です。もしも個別の株式で一つの会社だけに投資したとして、その会社が潰れたら投資資金は全て水の泡となってしまいますが、色んな会社に分散して投資していれば、会社が一つ潰れても大したダメージにはなりません。株式だけで構成されるものは株式型の投資信託。債券だけで構成されるものは債券型の投資信託。不動産はリートと呼ばれます。株式と債券を組み合わせたもの、あるいは株式・債券・不動産を組み合わせたものもありまして、バランス型といいます。更に言うと、株式型の投資信託の中でも、国内の株式に特化したもの、先進国あるいは特定の国の株式に特化したもの、新興国の株式に特化したもの、あるいは全世界の株式を組み合わせたもの等があります。これは、債券もリートも同様で、特定のエリアに限定したものも存在します。 キーワードその2「インデックス」 では続いて2つ目、「インデックス」の解説です。インデックスとは「指数」のことです。例えば株価指数で有名なものを挙げると、日本では「日経平均」や「TOPIX」、「アメリカ」では「NYダウ」や「S&P500」などがあります。こういった指数に連動するように運用される投資信託を「インデックス型の投資信託」あるいは「インデックスファンド」といいまして、市場平均の運用成績を目指すもので、手数料が安いのが特徴です。ちなみに連動を目指す指数をベンチマークといいまして、インデックスファンドはそれぞれのベンチマークに連動した運用成績を目指していきます。そしてインデックスファンドの対に当たるのが「アクティブファンド」です。アクティブファンドは、市場平均を超える運用成績を目指すもので、ファンドマネージャーというプロが多くの手間暇をかけて運用しますので、手数料が高くなってしまうのが特徴です。インデックスファンドの方が手堅い資産形成ができますので、インデックスに投資をしましょうということです。 キーワードその3「積立投資」 そして3つ目は「積立投資」です。言葉の通り、積立方式で投資することを言います。資金の投入の仕方には大きく二つありまして、投資初心者の方がまずイメージしやすいのが「一括投資」かと思いまして、まとまった資金を一度に投入して、資金をいち早く投資市場に置くことで、資金を早く膨らませようというものです。もう一つが「積立投資」。毎週あるいは毎月といったように、資金をコツコツと積み立てるように市場に投入していく方法です。投資初心者の方は、まずこの積立投資から始めるのが取っ掛かりやすいと考えています。「投資」というと、まとまった資金を投入するものだという考えがあった人にとっては、「投資を積立方式でやっていく」という考え方すら無かった人もいるかもしれませんが、この積立投資が日本ではどんどん広がってきています。最近多くの人が取り組んでいる積立NISAも、この積立投資に限定されています。積立による投資ですので、今まとまった資金が無くても、できた資金を少しずつ投資に回していくことが可能です。なので、今すぐ始めることができます。 そしてこの積立投資では、一般的に定時定額購入、つまり、毎週あるいは毎月といったように決まったタイミングで決まった金額を投資していきます。この投資方法を「ドルコスト平均法」と言います。株価というのはアップダウンを繰り返しながら推移していきますので、価格が高いときに投資信託を買うこともあれば、安いときに買うこともあります。自分の投資先は価格が高い方が心情的には嬉しいですが、投資額は決まっているため、少しの口数しか買うことができません。一方、投資先の価格が低迷していると心情的には残念な気持ちになりますが、投資信託を沢山の口数、買うことができます。なので、長期的に見れば、投資信託の購入価格を平準化することができるため「勝ち負け」がありませんので、投資初心者の方も感情に流されることなく、淡々と投資を継続できるのが積立投資です。なので、今すぐ始めることができます。 キーワードその4「長期投資」 資産形成をするにあたっては、投資を長期で継続することが重要です。長期で継続することが重要となる理由は2つあります。一つは、長期であれば長期である程、複利の効果が発揮されるからです。「複利」というのは元本に利益がどんどんついて、元本が雪だるま式に大きくなっていくことを言います。長期になるとどれだけ複利効果が大きくなるかというと、このグラフのようなイメージになります。このグラフでは青い線が投資額、赤い線が資産額を示していまして、最初の10年ぐらいまでは資産の大きさは、投資元本とそこまで変わりはありませんが、これが15年・20年と経過していくと、資産の増え方が一気に加速して、投資元本との差が大きくなっていきます。やはり複利の効果を活かしていくには、できるだけ長い期間、投資を継続することが重要です。 長期で継続することが重要となる理由の二つ目は、長期であれば長期である程、リターンを得やすくなるということです。過去の歴史を振り返ってみても、株式の価値は他の金融資産とは比べ物にならない程に上がっています。201年間で約60万倍です。これは年率に換算すると7%ほどになりますので、株式に投資していれば毎年平均で7%ずつ資産が増えていくことが示されています。投資の世界に「絶対」はありませんが、歴史を見る限りでは、株式型の投資信託に投資しておけば、資産は増え続けるだろうと言えます。 ただし、株式である以上、価格には浮き沈みがあります。米国の代表的な株価指数「S&P500」も30%以上の下落を過去8回経験してきました。S&P500に連動する投資信託で投資している場合は、株価が30%下がれば投資している資産も30%減ることを意味します。こういう事態は株式である以上は避けることはできません。「暴落」と言われる事態は10年に1回以上のペースでやってきますので、最初から「暴落は来るものだ」と思っておくべきたと思います。これだけ聞くと投資が怖くなってしまうかもしれませんが、怖がる必要はありません。株価が暴落しても時間がたてば、元に戻りますし、やがて最高値を更新していきます。 そこで見ていただきたいグラフがもう一つあります。ここでは、投資期間毎に最高のケース・最悪のケースそれぞれのリターンを表しています。投資期間が1年・5年・10年ではリターンがマイナスになる可能性がありますが、15年以上継続すれば最悪のケースでもリターンはプラス圏となって、元本割れすることは無いことを意味しています。投資期間は長くなればなるほど、手堅い資産形成ができるということです。 ということで、投資初心者の方がやるべきは、「投資信託でインデックスに積立投資を長期でやること」です。投資初心者の方ですと、「投資信託のような詰め合わせパックを買う」、「インデックスに投資する」、「積立方式で投資する」、「長期間、投資する」という概念すら無かった人もいるのではないかと思います。しかしこれこそが、投資初心者から熟練者までが取り組める大変手堅い投資手法です。 投資するまでのステップを具体的に解説 では、これが分かったところで、実際に投資をするまでのステップをお伝えしていきます。 まず証券会社を選んで、証券口座を開設します。個別の株式でもそうですが、投資信託を購入するには証券口座を持つ必要があります。ハッキリ言いまして、楽天証券かSBI証券で口座開設しておけば間違いはありません。そして「つみたてNISA口座」と「特定口座」を開設しましょう。証券口座には「課税口座」と「NISA口座」があります。投資では通常、儲かった分に対して約20%の税金がかかりますが、NISA口座を使えば、運用によって得られた利益に対しては非課税となりますので、使わない手はありません。 そして、証券会社によっては系列の銀行口座を開設したり、クレジットカードを作ったりした方がお得になることもあるので、必要に応じてやっていきます。特に楽天証券やSBI証券は、いずれも系列の銀行を持っていまして、貰えるポイントが大きくなったり、金利が高くなったりでお得です。また系列のクレジットカードで投資信託を購入することができるので、資金は銀行口座に入れたままでいいですし、お買い物によるポイントまで貰えてしまうので、まさにいいことづくしです。なので、楽天証券・SBI証券で口座開設をする場合は、銀行口座とクレジットカードも作ることになると思います。 続いては、資産クラス選びです。株式なのか、債券なのか、あるいは詰め合わせの「バランス型」なのかを選びます。どれがいいのかというと、投資期間が15年以上とれる人は迷わず株式型の投資信託を選ぶべきだと思います。先ほどもお話した通り、歴史を見る限りでは15年以上投資を継続すれば最悪のケースでもプラスのリターンを上げることができますし、複利の効果も存分に発揮されます。債券はというと、定年退職などで資産を取り崩し始める時期が近い人は、資産配分に債券も含めておくと、株価暴落に備えたリスクヘッジになります。バランス型はオススメできません。その理由は色々ありすぎでここでは語れません。別の投稿にて説明してきます。 続いて、投資信託の運用形態を選びます。市場平均の成績を目指すインデックスファンドか、あるいは市場平均を超える成績を目指すアクティブファンドか。どちらにするかを選びます。これについては先ほど、手堅い資産形成ができるのはインデックスファンドだというお話をしましたが、その根拠となるのがコチラです。これは、アクティブファンドがインデックスファンドに運用成績で負けた割合を示しています。米国株などの外国株式は、7割型のアクティブファンドがインデックスファンドに負けてしまっているのが実態です。アクティブファンドは手数料も高いですし、それをペイする程の成績を挙げていかないといけませんので、市場平均を超えるリターンを出すのは簡単ではないということです。なので、手堅い資産形成をしたいのであれば、インデックスファンドを選ぶべきだと考えています。 続いて、どのエリアに投資するかを選びます。米国や全世界、先進国、新興国などなど、どのエリアに期待を込めて投資していくかを決めていきます。米国や全世界は、今後も人口の増加が見込まれていますので、それに伴って経済は成長して、株価は上がっていくものと考えられています。米国と全世界、どちらに投資すべきかというのは各所で議論がされていまして、答えの出ない永遠のテーマとなっています。全世界には日本と新興国が含まれていますので、日本と新興国には投資したくないという人は先進国を選ぶという選択肢もあります。 「とりあえずコレ見ておけ」まとめ 投資を始める前のステップとしてはこのような流れになります。ここまでできれば、あとはパソコンやスマートフォンを使って積立買付の登録をしていくことになります。如何でしたか?そこまで難しくなさようですよね??初心者の方にとって、投資へのハードルが下がってくれたなら幸いです。

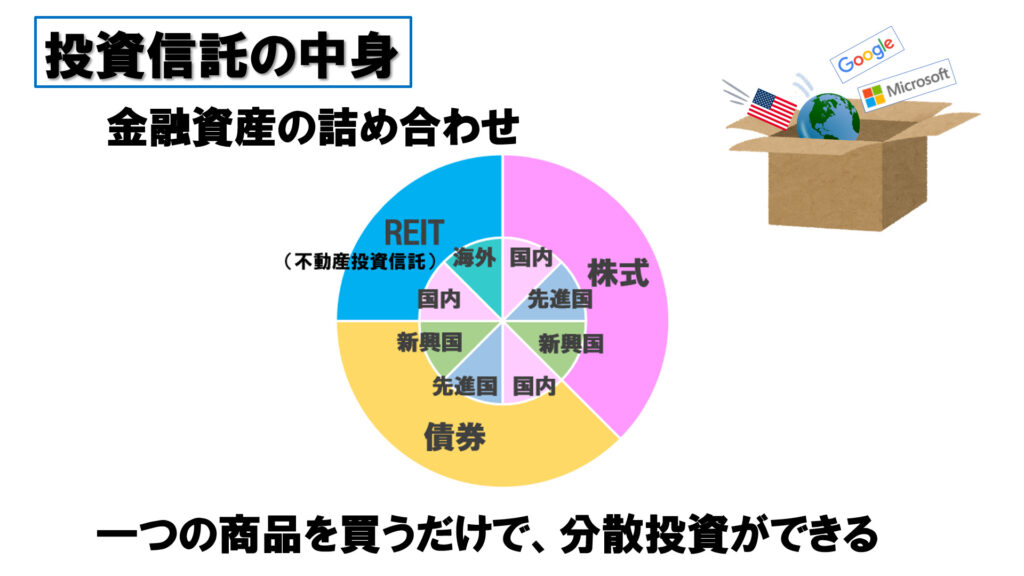

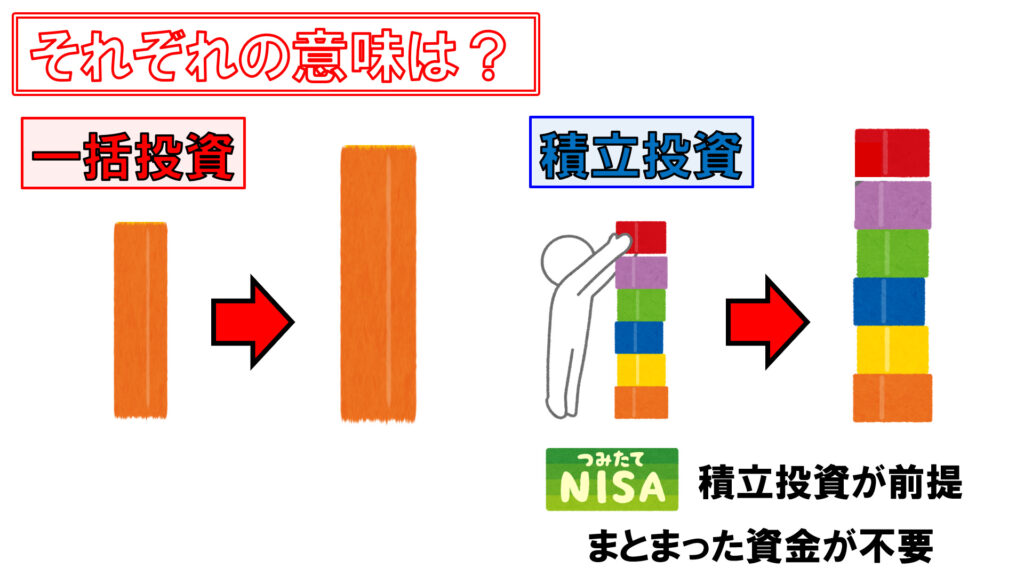

コメント