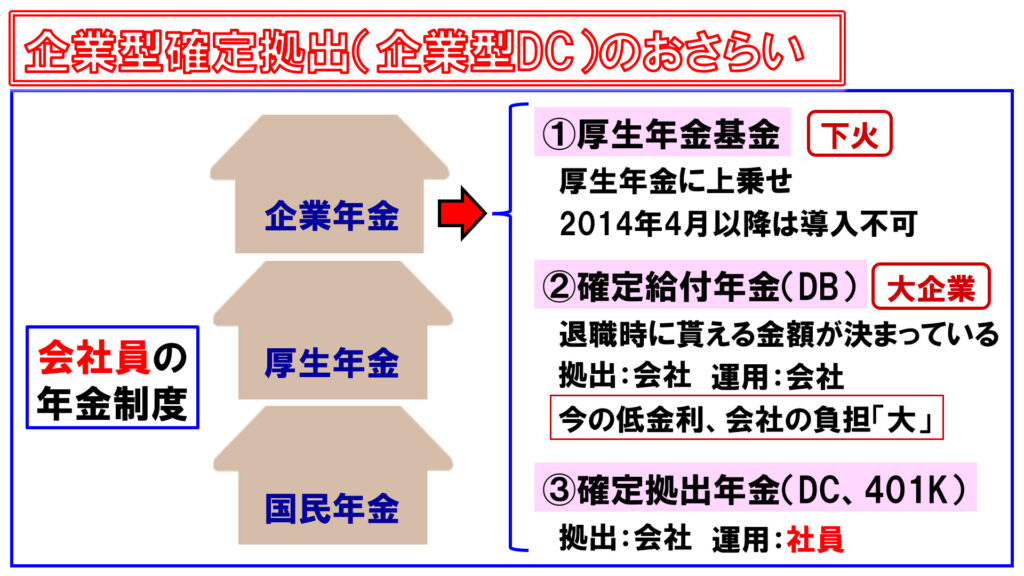

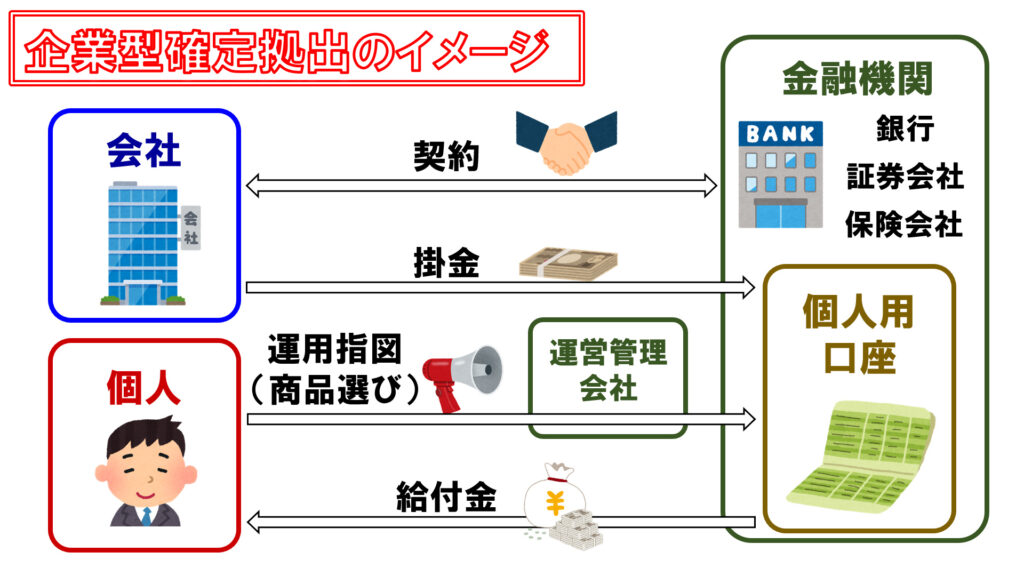

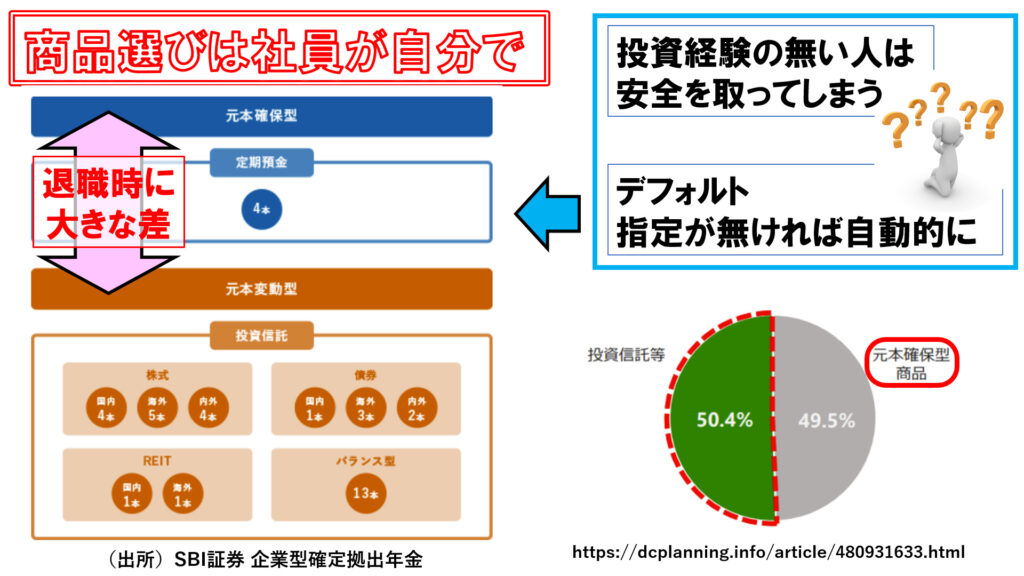

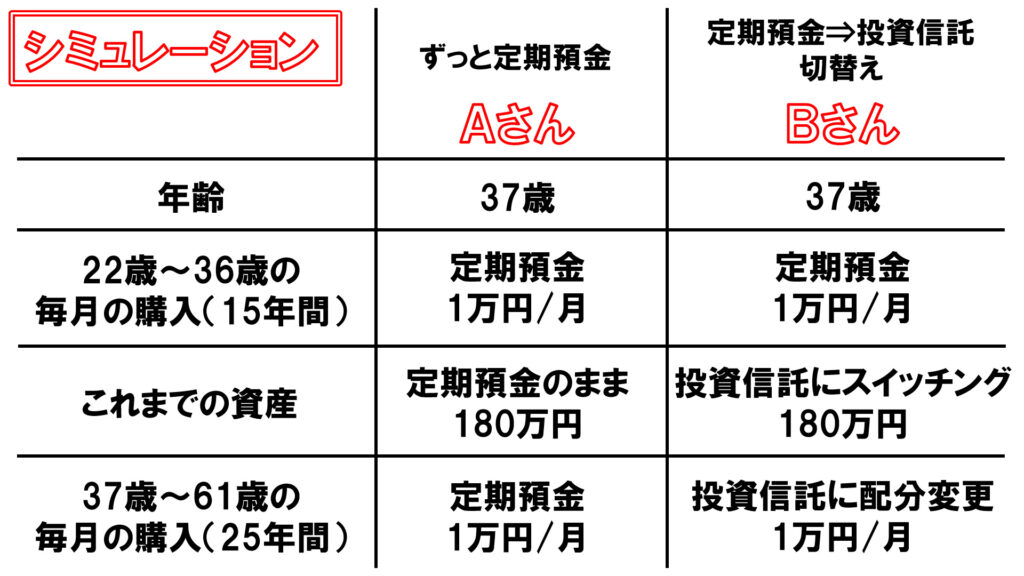

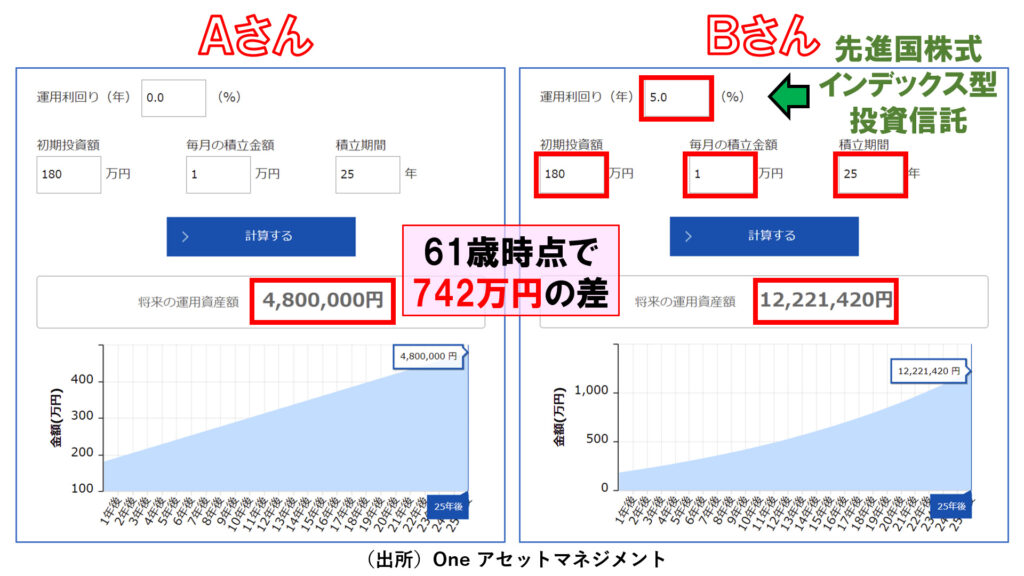

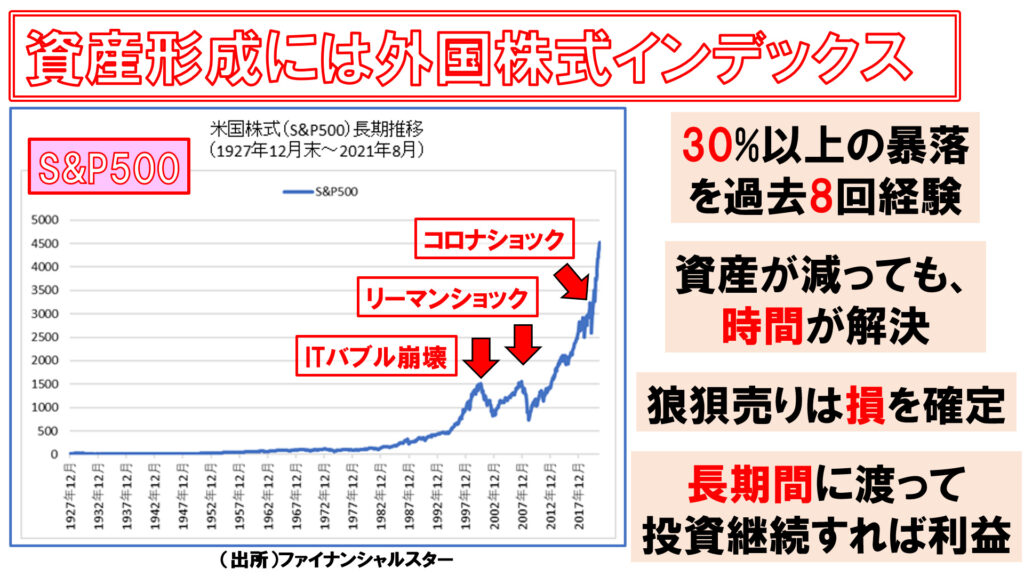

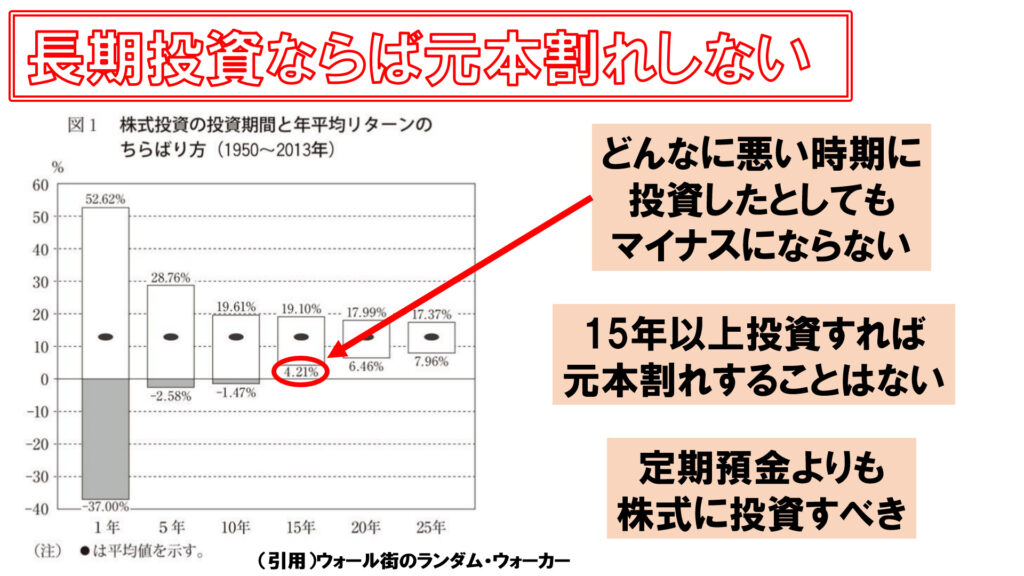

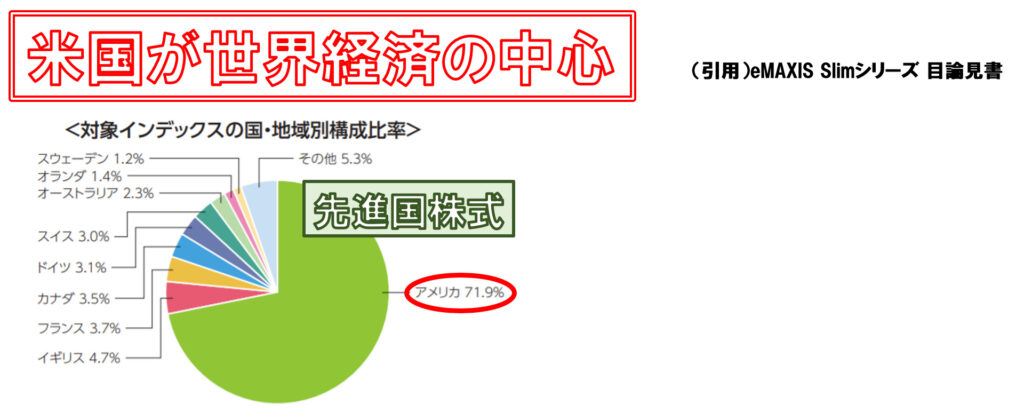

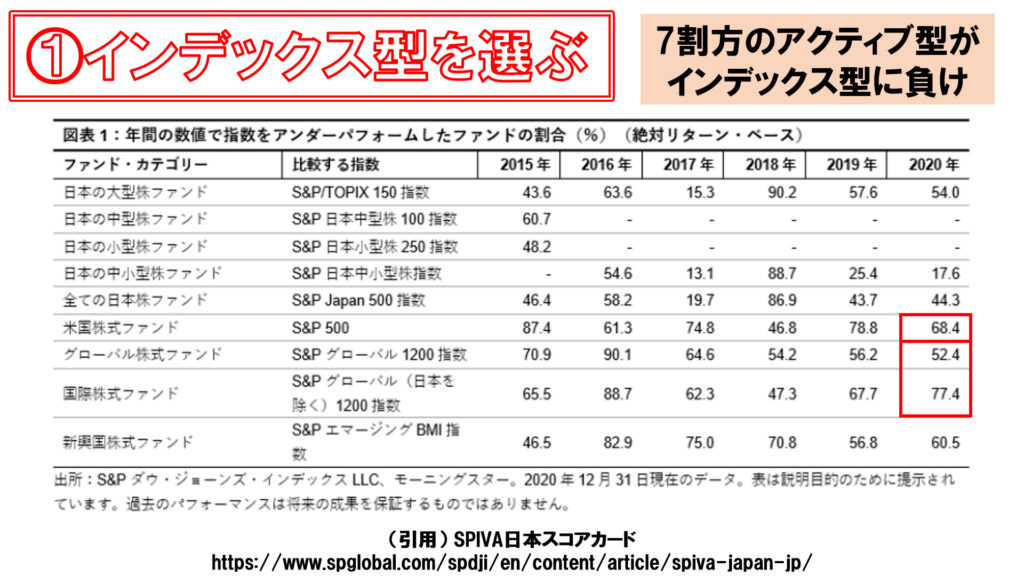

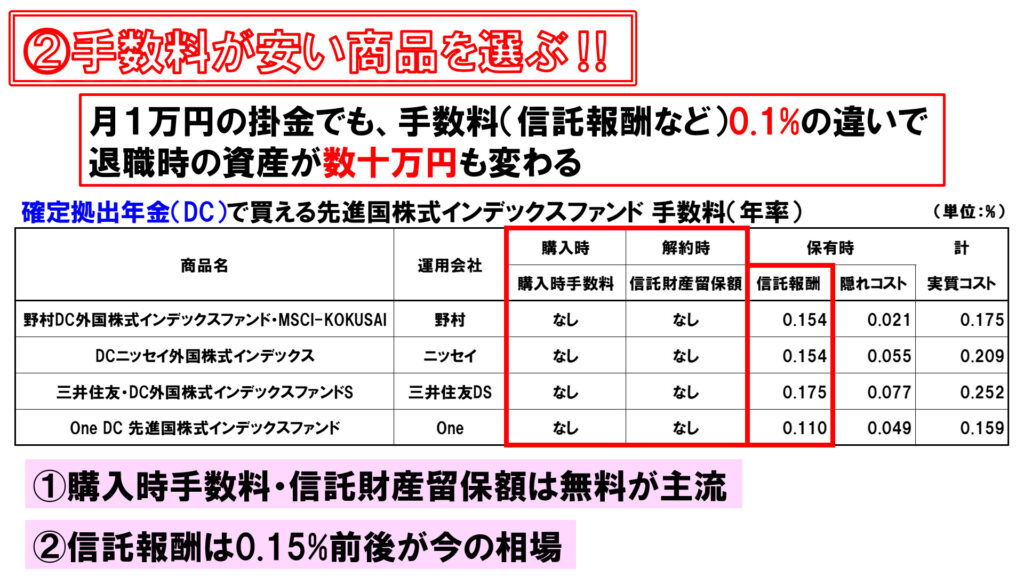

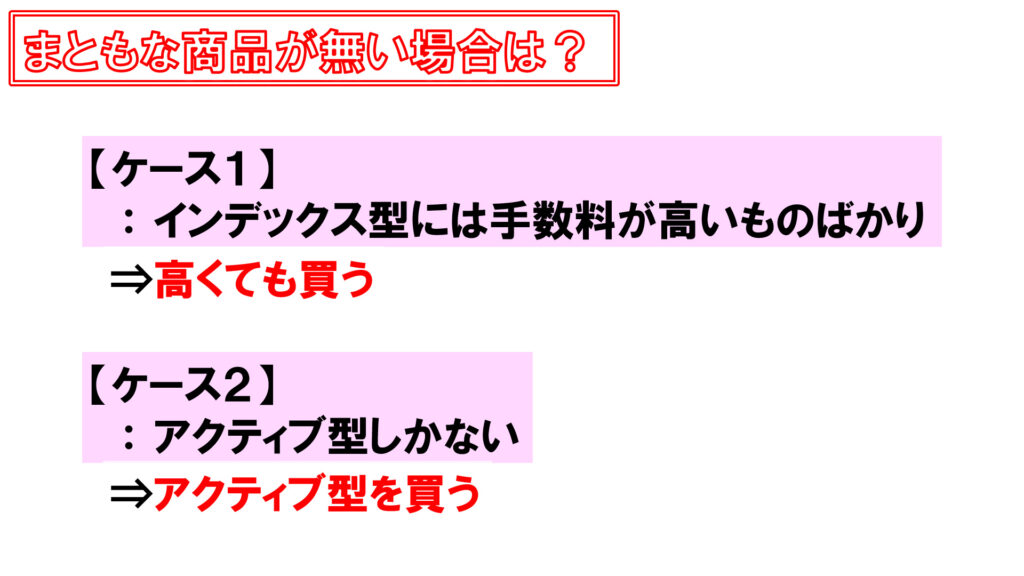

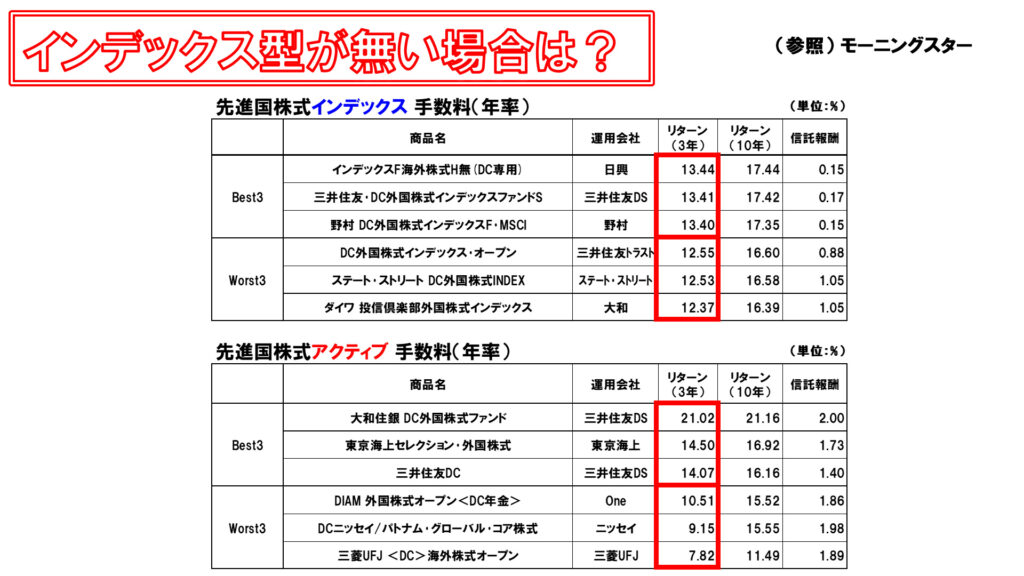

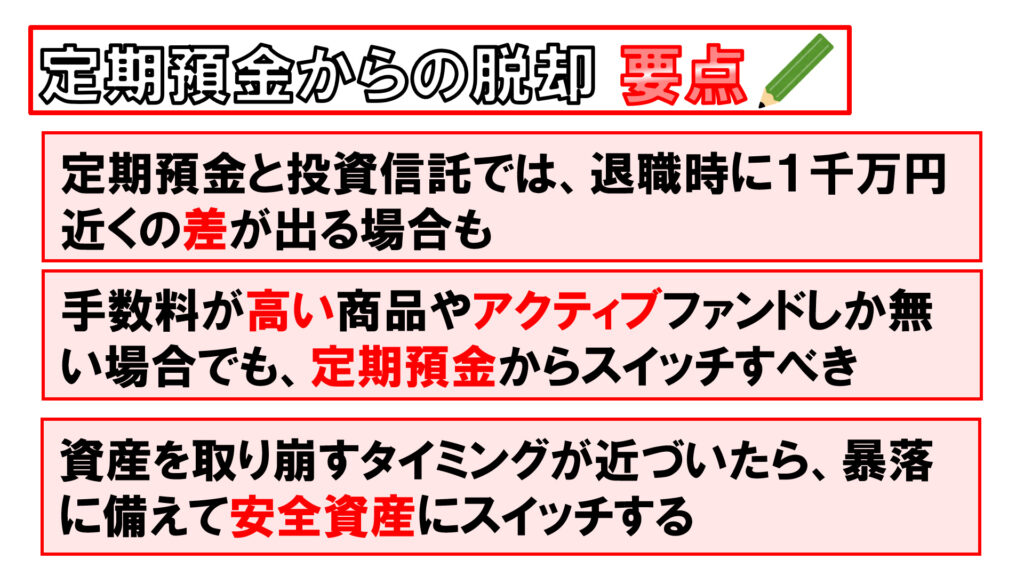

【企業型DC】元本確保型(定期預金)卒業でお金を増やす!! 企業型DC Twitter Facebook はてブ Pocket LINE コピー 2021.11.30 企業型DCには全国で650万人が加入していますが、そのうちの半分の人は全然資産が増えない「元本確保型」を買っているというのが残念な現実です。企業型DCでは、儲かった分がせっかく非課税になるのに、実に勿体ないことです。そこで今回は、企業型DCの仕組みを簡単におさらいした上で、定期預金を脱却した場合の効果や、商品選びの着眼点をお伝えしていきます。 企業型確定拠出年金 仕組みのおさらい まず企業型DCの制度や仕組みを簡単におさらいしていきましょう。会社員の年金制度は「3階建て」と言われていますが、3階部分にあたる企業年金のうち、会社が掛金を出して、運用は自分でやるというものが「確定拠出年金」で、「DC」あるいは「401K」とも呼ばれます。 企業型DCの流れとしては、会社が契約した金融機関に社員個人の口座が開設されますので、そこに会社が掛金を入れてくれて、運用指図つまり商品選びは社員個人で行います。 さて本題に入りますと、商品ラインアップの良し悪しは正直、会社が契約する金融機関次第となっていますが、どの金融機関でも商品ラインアップには、元本変動型の「投資信託」に加えて、元本確保型の「定期預金」も少なくとも1本は含まれています。商品は社員が自分で選ぶことになるわけですが、いきなり商品を選べと言われたところで、これまで投資経験の無かった人であれば、ワケも分からないので安全をとって「元本確保型」を選んでしまうのは当然だと思いますし、会社によっては定期預金がデフォルトとなっていて、社員からの指定が無ければ自動的に定期預金が選択されるような仕組みになっている会社もあります。その結果、このように半分の人が元本確保型を選んでしまっているというのが日本の実態となっています。しかし定期預金と投資信託では、退職の時点で資産に何百万円、場合によっては一千万円以上の大きな差が付いてしまいます。実際にシミュレーションをしていきましょう。 定期預金脱却の効果をシミュレーション ここでは、①「定期預金を買い続けていったAさん」と、②「途中で気づいて定期預金から投資信託に切り替えたBさん」でどれだけの差が出るのかをシミュレーションします。ここでは例えば、Aさん・Bさん、いずれも現在37歳になった時点と想定してシミュレーションします。なので、条件設定としては、AさんもBさんも22歳から36歳までの15年間は定期預金を毎月1万円買い続けまして、Aさんは特に何も行動しませんでしたが、Bさんはここまでに積み上がった定期預金180万円を全て投資信託にスイッチングします。そこから61歳までの25年間、Aさんはずっと定期預金を毎月1万円買い続けますが、Bさんは購入する商品を投資信託に配分変更して毎月1万円購入していきます。ちなみに、定年が65歳と想定されるこのご時世ですが、あえて61歳までのシミュレーションとしているのは、退職するときに株価が暴落していると資産が大きく減ってしまいますので、退職の3年前には債券や現金など安全性の高い資産にスイッチすることを想定しています。それでは、61歳の段階でAさん・Bさんにどれだけ差が付くのか見てみましょう。 今回はOneアセットマネジメントさんのサイトでシミュレーションしていきます。まずAさんですが、これまで積み上げた定期預金180万円に加えて、ここから先の25年間も毎月1万円、定期預金を買い続けるとすると、運用利回りはほぼ0%なので0%とすると、当たり前ですが61歳の段階では480万円となります。では一方のBさんですが、これまで積み上げた定期預金180万円全てを、例えば年利5%で運用できる先進国株式のインデックス型投資信託に全部スイッチングして、且つ、これからの毎月1万円も年利5%の投資信託を買っていくとしますと、61歳の段階では1,222万円となります。Aさん・Bさんの間で、実に740万円以上の差がついてしまいますので、今からでも気が付いて行動に移すことがどれだけ大事なことなのかが分かります。ちなみに今回、Bさんのシミュレーションにおいては「スイッチング」と「配分変更」の両方をしました。スイッチングというのは、今保有している資産を別の資産に変えること、配分変更というのはこれから購入していく資産の種類を変えることをいいます。自分の資産配分を微調整するだけならば配分変更で事足りるのですが、Bさんのように悔い改めて資産形成に取り組む場合には、このスイッチングも必要になります。 さて今回のシミュレーションでは先進国株式に投資するインデックス型の投資信託を想定して、年間のリターンを硬めに見て5%としました。私は投資できる期間が15年以上あるならば、手堅い資産形成のためには外国株式のインデックス型投資信託で資産を増やしにかかるべきだと考えています。外国株式というと米国株式・先進国株式・全世界株式などなどがありますが、企業型確定拠出年金では先進国株式の扱いが多いようですので、ここでは先進国株式を想定してシミュレーションをしました。「インデックス型って何?」という方のために解説をしますと、インデックスファンドというのは、何らかの株価指数に連動する投資信託をいいます。そしてこの連動を目指す株価指数をベンチマークと言います。株価指数というと日本株で言えば日経平均やTOPIX、米国株で言えばNYダウやS&P500などがありますが、先進国株式の多くはMSCIコクサイという株価指数をベンチマークとしています。つまりインデックスファンドは市場の平均点を取りにいく投資信託で、手数料が安いのが特徴です。一方、インデックスファンドの対になるのがアクティブファンドで、市場平均を上回る成績を目指す投資信託です。ファンドマネージャーというプロが多くの手間暇をかけることになるので、どうしても手数料が高くなるのが特徴です。実は8割方のアクティブファンドはインデックスファンドにパフォーマンスで負けてしまっているのが現状なので、手堅く資産形成をするにはやはりインデックスファンドがオススメと言えます。 繰り返しになりますが、手堅い資産形成をするにあたっては、外国株式のインデックス型投資信託が最適だと考えていますが、投資初心者の方ですと中には「株式とか怖い」という人もいらっしゃるかもしれません。たしかに株式はご覧のように価格は常に変動をしていまして、リーマンショックやコロナショックのようなタイミングでは平気で30%も下落することもあります。こちら米国株の代表的な株価指標「S&P500」のチャートですが、これまでの歴史において30%以上の下落を過去8回も経験してきましたが、その度にしっかりと復活を遂げてきました。一時的に資産が減ってしまったとしても時間が解決してくれます。一時的な下落で狼狽売りをしてしまうと損を確定させることになってしまいますが、15年、あるいはそれ以上の長期間に渡って投資ができるならば、一時的な暴落は吸収することが可能で、利益を上げられる可能性は高いと考えられます。 またこちらのグラフをご覧ください。こちらはアメリカのバートン・マルキール氏の著書で「ウオール街のランダム・ウォーカー」に掲載されているグラフです。投資期間ごとに、リターンが最高の場合で何%となって、最悪の場合で何%になるかを表しています。例えば投資期間が1年間だけの場合、一番良い時期であればプラス57%になって、最悪の時期であればマイナス37%になることを示しています。これが5年になると上が29%で下が3%と、バラつきは狭まっていきます。そしていよいよ15年になると、下が4%となりますので、どんなに悪い時期に投資したとしてもマイナスにはならない、つまり15年以上投資をすれば元本割れすることはないということを意味しています。なので元本確保型と言われる「定期預金」もマイナスになることはないですが、どうせならプラスに持っていくべきですので、定期預金ではなく株式に投資するのがベターだと私は思います。 ここではS&P500など、米国株の話をしましたが、今やアメリカが世界経済の中心をなしていますので、先進国株式では米国株が約7割を占めます。なので、米国株の動向を押さえておけば大方、先進国株式の動きも把握することができるのが現状です。「アメリカに偏り過ぎてないか?」と思われるかもしれませんが、先進国株式のベンチマークであるMSCIコクサイは「時価総額加重平均」、つまり「大きい銘形はたくさん組入れて、小さい銘柄は少なく組み入れる」という方式で価格が決まりますので、今ではアメリカに時価総額が大きい会社が多くなっているため、アメリカの比率が大きいこの状態がバランスの取れた比率となっています。 商品選びの着眼点 さて定期預金から外国株式にスイッチングや配分変更をするとした時に、どんな商品を買えばいいのかですが、着眼点は2つと考えています。・インデックス型であること(パッシブ型とも言います)・手数料が安いこと。手数料も細かく分かれていますが、信託報酬は高くて0.3%。購入時手数料や信託財産留保額は無料であるのが今の時代です。このSBI証券の商品一覧には購入時手数料が載っていませんが、目論見書で確認することができます。 アクティブ型は市場平均を超えるパフォーマンスを目指すものなので、少し期待してしまう部分もあるのですが、残念ながら7割方のアクティブ型がインデックス型にパフォーマンスで負けてしまっているという現実があります。こちらは、年毎にアクティブ型がインデックス型にパフォーマンスで負けた割合を示していまして、例えば2020年の米国株式では68%のアクティブ型が負けていて、外国株式では52%あるいは77%のアクティブ型が負けたという結果となっています。もちろん全てのアクティブ型がダメということではありませんが、手堅く資産形成をしたいということであれば、やはりインデックス型で運用するのが確実性が高いと考えられます。 そして、手数料も重要です。月1万円の掛金であっても、手数料0.1%の違いで退職時には資産が数十万円も変わってきます。先進国株式のインデックスファンドであれば、手数料はどれぐらいが相場かと言いますと、こちらはDC用として出回っている商品をいくつかピックアップしましたが、今では購入時手数料や信託財産留保額は無料であるのが主流です。また信託報酬は0.15%前後で運用できるのが今の相場です。なので、購入時手数料や信託財産留保額を取るような商品や、信託報酬で1%も取るような商品は、今やボッタクリ商品に分類されます。定期預金からスイッチングするにあたっては、先進国株式のインデックス型で、手数料が安い商品を選ぶようにしましょう。 まともな商品が無い場合は? と言っても、まともな商品がそもそもラインアップに無いというケースもあります。例えば、インデックス型でも手数料の高いものしかない、あるいは、アクティブ型しかない、といったケースです。まず、インデックス型には高い手数料の高いものしかない場合であれば、手数料の高いものを買うのでも良いと考えていますし、もしアクティブ型しかない場合であれば、アクティブ型を買うのでも良いと考えています。なぜそのように考えるのかを説明していきます。 インデックス型の場合、ベンチマークが同じであればどれも同じような運用成績になりますので、自ずと手数料の差がリターンの差となります。こちらモーニングスターさんのサイトをお借りしていまして、DC用として出されている「先進国株式のインデックスファンド」で信託報酬が安いものベスト3と、ワースト3を並べてみました。それぞれ、信託報酬とリターンが記載されていますが、信託報酬の安いものほど高いリターンを出していることが分かります。信託報酬が一番安い「三井住友・DC外国株式」と信託報酬が一番高い「ステート・ストリートDC外国株式」では信託報酬で0.9%の差がありまして、リターンの差もほぼ0.9%となっています。インデックス型の場合は手数料の安さがそのまま高いパフォーマンスに繋がりますので、はっきり言ってインデックス型は手数料が命です。とは言え、手数料が高いとしても、外国株式ならば利益は手元に残りますので、手数料の安いインデックス型が無ければ、手数料の高いインデックス型を買っておけば良いと考えています。 では、そもそもインデックス型が無くて、アクティブ型しかない場合はどうすべきかというと、アクティブ型を買うのでも良いと考えています。ここでは、先進国株式のインデックス型・アクティブ型それぞれ、運用リターンのベスト3とワースト3を挙げています。インデックス型は3年間の平均リターンで、良いものでは13.4%前後、悪いものでも12.5%前後と、どれも似通った運用成績となっていまして、まさに信託報酬の差がそのままリターンに表れている形です。アクティブ型はというと、成績の良いものではインデックス型を上回りますし、悪いものでも10%弱はリターンが出ています。これであれば定期預金を買ってリターンが殆どつかないことを考えれば、断然アクティブ型を買った方がいいと言えます。 企業型DC 元本確保型(定期預金)脱却 まとめ さてここまで、定期預金を脱却しようということでお話してきました。定期預金を脱却する人としない人では1千万円近くの差が出る可能性もありますので、ぜひ定期預金を脱却して、積極的に資産形成をしていきましょう。

コメント